EVバッテリー材料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気自動車用バッテリー材料市場レポートは、電池化学(リチウムイオン、新興、鉛蓄電池、ニッケル水素電池)、材料(アノード、カソード、セパレーター、電解液、その他)、車両タイプ(乗用車、小型商用車、中・大型トラック、二輪・三輪車など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車バッテリー材料市場の概要

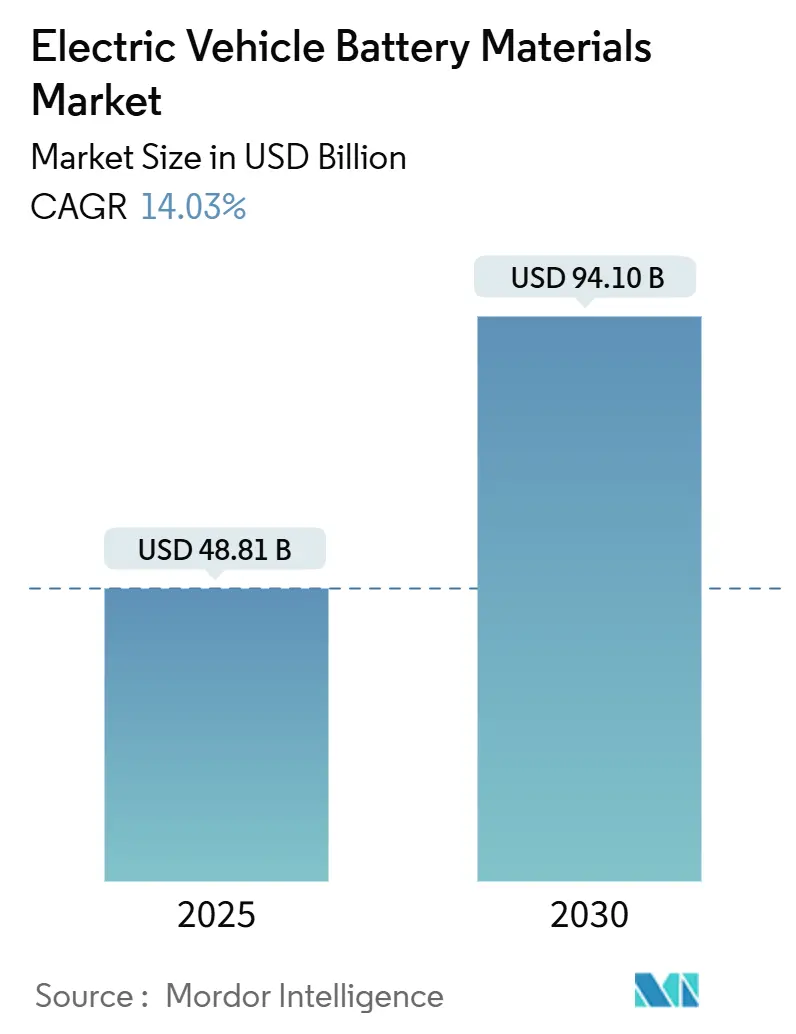

電気自動車(EV)バッテリー材料市場は、2025年には488.1億米ドルと推定され、2030年には941.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.03%が見込まれています。北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場集中度は中程度です。

市場概要

カソード材料は、エネルギー密度と安全性がカソード化学に大きく依存しているため、引き続き価値創造を主導しています。一方、バインダー、導電性添加剤、箔は、セルメーカーが急速充電性能の向上と熱管理の厳格化を追求する中で注目を集めています。北米と欧州における現地調達義務の加速と、サプライチェーンのリスク軽減に対する投資家の圧力により、かつて中国中心だった調達地図は断片化が進んでいます。東南アジアにおける二輪車の電動化の急増、高マンガンカソードの急速な進展、AIを活用したR&Dサイクルによる新化学物質の検証期間の短縮が、製品投入までの時間を圧縮しています。同時に、原材料価格の変動とリチウム、コバルト、ニッケルの精製能力の集中は、今後10年間のサプライヤー戦略を形成する構造的な逆風として残っています。

主要なレポートのポイント

* バッテリー化学別: 2024年、リチウムイオンが電気自動車バッテリー材料市場シェアの89.8%を占めました。一方、固体電池、リチウム硫黄電池、ナトリウムイオン電池といった新興技術は、2030年までに38.2%のCAGRで拡大すると予測されています。

* 材料別: 2024年、カソードが収益シェアの60.0%を占めました。「その他」セグメントは、2030年までに27.5%のCAGRを記録すると予測されています。

* 車両タイプ別: 2024年、乗用車が需要の40.5%を占めました。二輪車および三輪車は、2030年までに20.9%のCAGRで最も急速な成長を遂げると見込まれています。

* 地域別: 2024年、アジア太平洋地域が市場量の50.7%を占めました。しかし、北米はIRA(インフレ削減法)のインセンティブが国内の前駆体およびグラファイトプロジェクトを加速させるため、2030年までに21.3%のCAGRで成長する見込みです。

世界の電気自動車バッテリー材料市場のトレンドと洞察

促進要因

1. 世界のEV販売台数の急増(CAGR予測への影響: +4.20%)

* 地理的関連性: 世界的(特に中国、欧州、北米に集中)

* 影響のタイムライン: 中期(2~4年)

* 2024年には世界のEV登録台数が約1,400万台に達し、乗用車だけでなく中型フリートにも需要が拡大しています。自動車メーカーは、エネルギー密度、急速充電、延長保証のバランスが取れた化学物質を求めており、材料サプライヤーは高ニッケルNMCやシリコン添加アノードの認定を迫られています。中国の国内普及率35%と輸出の増加は、東南アジア、ラテンアメリカ、中東の新興ハブ全体でバッテリー材料の需要を拡散させています。EVのライフサイクルが短縮されるにつれて、第2世代のパック交換が精製されたカソードおよびアノード原料の定期的なアフターマーケットを約束しています。

2. リチウムイオンパックの$/kWh低下(CAGR予測への影響: +3.10%)

* 地理的関連性: 世界的(特にアジア太平洋地域の製造ハブ)

* 影響のタイムライン: 短期(2年以内)

* 2024年には平均パック価格が1kWhあたり115米ドルに下落し、北米では補助金なしで3万米ドル以下の電気セダンが可能になりました。この価格下落は、独立系セパレーターおよび電解質メーカーの利益を圧迫しています。これに対応して、サプライヤーはプレミアムな平均販売価格(ASP)を誇るセラミックコーティングフィルムを導入し、カソード設計者は体積エネルギー密度を高めるためにNCAブレンドのニッケル含有量を90%以上に引き上げています。2028年までにパックコストは1kWhあたり80米ドルに達すると予測されており、これはほとんどのセグメントでガソリン車との価格パリティをもたらす転換点となります。

3. 重要鉱物精製に対する国内補助金(CAGR予測への影響: +2.80%)

* 地理的関連性: 北米、欧州、オーストラリア

* 影響のタイムライン: 長期(4年以上)

* 米国のインフレ削減法(IRA)のセクション45Xは、国内バッテリーセルに対して1kWhあたり最大35米ドルの補助金を提供し、テネシー州、オハイオ州、ミシガン州、ケベック州にカソード前駆体、グラファイト、セパレータープロジェクトを誘致しています。欧州の重要原材料法も、2030年までに戦略的鉱物の40%を域内で加工することを義務付け、フィンランド、ドイツ、フランスでのニッケル硫酸塩および水酸化リチウムへの投資を促進しています。これらのインセンティブはサプライチェーンを多様化させますが、許認可のタイムラインがボトルネックとなっています。

4. コバルト使用量を削減する高マンガンカソードのブレークスルー(CAGR予測への影響: +1.90%)

* 地理的関連性: 世界的(韓国、日本、中国が主導)

* 影響のタイムライン: 中期(2~4年)

* 高マンガンカソードはコバルト含有量を5重量%未満に削減しつつ、セルレベルで200 Wh/kgを達成します。これは、自動車メーカーが低コストと倫理的調達規則への準拠簡素化のために受け入れる妥協点です。マンガン硫酸塩の需要は2030年までに3倍になると予測されていますが、精製能力は主に中国と南アフリカに集中しており、ガボンとオーストラリアで新たなプロジェクトが推進されています。

5. シリコン-カーボン複合アノードの商業化(CAGR予測への影響: +1.20%)

* 地理的関連性: アジア太平洋、北米

* 影響のタイムライン: 長期(4年以上)

* シリコン-カーボン複合アノードの商業化は、バッテリーのエネルギー密度と充電速度を向上させる可能性を秘めており、市場の成長を促進します。

6. AI駆動型発見プラットフォームによる材料R&Dの加速(CAGR予測への影響: +0.80%)

* 地理的関連性: 世界的(先進的なR&Dセンターに集中)

* 影響のタイムライン: 長期(4年以上)

* AIを活用した材料発見プラットフォームは、新しい化学物質の検証と製品投入までの時間を大幅に短縮し、イノベーションを加速させています。

抑制要因

1. リチウム、コバルト、ニッケルの供給集中(CAGR予測への影響: -2.30%)

* 地理的関連性: 世界的(中国、DRC、インドネシアに重要なノード)

* 影響のタイムライン: 中期(2~4年)

* 2024年、中国は世界の精製リチウムの約70%、コバルトの65%、ニッケル硫酸塩の60%を精製しており、自動車メーカーにとって単一障害点のリスクを生み出しています。コンゴ民主共和国(DRC)は採掘コバルトの約70%を供給していますが、国内で精製されるのはわずか10%であり、ほとんどの原料は中国のコンバーターに送られ、OEMは政治的混乱と倫理的調達の精査の両方にさらされています。

2. 原材料価格の変動(CAGR予測への影響: -1.80%)

* 地理的関連性: 世界的(全地域に影響)

* 影響のタイムライン: 短期(2年以内)

* 中国のリチウム炭酸塩のスポット価格は、2022年後半の80,000米ドル/トンから2024年半ばには12,000米ドル/トン未満に急落し、その後反発しました。コバルトは2024年に30,000米ドルから50,000米ドル/トンの間で変動し、インドネシアの共同生産と高コスト地域での断続的な鉱山閉鎖によって変動しました。バッテリーグレードの水酸化リチウムには透明な取引所がないため、価格発見は不透明で二国間取引に依存しており、ヘッジ戦略を複雑にしています。

3. 加工スキルの人材不足(CAGR予測への影響: -0.90%)

* 地理的関連性: 北米、欧州

* 影響のタイムライン: 中期(2~4年)

* バッテリー材料の精製と加工に必要な専門スキルの不足は、特に北米と欧州において、生産能力の拡大とサプライチェーンの多様化を妨げる要因となっています。

4. 塩水抽出に対する水ストレスの反対(CAGR予測への影響: -0.70%)

* 地理的関連性: 南米(チリ、アルゼンチン)、北米(ネバダ)

* 影響のタイムライン: 長期(4年以上)

* リチウムの塩水抽出は大量の水を消費するため、特に水資源が限られている地域では、環境保護団体や地域社会からの反対に直面しており、新たな生産能力の導入を遅らせる可能性があります。

セグメント分析

1. バッテリー化学別: リチウムイオンの優位性とニッチな挑戦者

* リチウムイオン化学は2024年に需要の89.8%を確保し、主流EVの航続距離、サイクル寿命、確立された製造ラインへの適合性を示しています。固体電池、リチウム硫黄電池、ナトリウムイオン電池などの新興プラットフォームは、2030年までに38.2%のCAGRで成長すると予測されており、安全性や原材料の多様性を優先する用途に市場を拡大しています。固体電池のパイロットラインは、現在の3~5倍のコストプレミアムを吸収できるプレミアムモデルをターゲットにしています。ナトリウムイオン電池はリチウムとコバルトを排除し、インドや東南アジアの都市モビリティフリート向けに費用対効果の高い供給を可能にします。鉛蓄電池はマイクロハイブリッド車での残存的な足場を失いつつあり、ニッケル水素電池は主にレガシーハイブリッドプラットフォームで存続しています。

2. 材料別: カソード経済がバリューチェーンの利益を牽引

* カソードは2024年に収益の60.0%を占め、エネルギー密度、充電速度、安全性がカソード設計に集約されるため、引き続き利益の要となっています。LFPはカソード量の約40%を占め、北米ではコバルトフリーのサプライチェーンを重視するOEMの間で市場の勢いが増しています。高ニッケルNMCおよびNCAは、トン数の45%を占め、厳格なドライルームおよびコーティング要件が設備投資を膨らませるにもかかわらず、航続距離が重要なセグメントに対応しています。アノード需要はシリコン-カーボン複合材にシフトしており、高性能バインダーとSEI安定化電解質添加剤が必要となるため、「その他」カテゴリーが成長しています。「その他」セグメントは、セル設計が超高速充電を可能にするために薄い集電箔とセラミックコーティングセパレーターを採用するため、2030年までに27.5%のCAGRを記録すると予測されています。

3. 車両タイプ別: 乗用車が主導し、二輪車が加速

* 乗用車は2024年の需要の40.5%を占め、セダンやSUVにおける60~80 kWhパックの重量集約的な性質を反映しており、電気自動車バッテリー材料市場全体の総トン数を支え続けています。二輪車および三輪車は、小型の2~5 kWhパックを使用するものの、20.9%のCAGRで拡大すると予測されており、標準化された円筒形フォーマットとLFPまたはナトリウムイオン化学を好む大量のセル注文を増やしています。小型商用車は、都市フリートの義務化と、現在4年以内に損益分岐点に達するTCO(総所有コスト)経済性により、欧州と北米で急速に電動化が進んでいます。中・大型トラックは、深層サイクル耐久性のためにLFPを採用していますが、200~600 kWhのパックが必要であり、カソードの注文は不規則になります。

地域分析

1. アジア太平洋

* 2024年には市場量の50.7%を占め、中国のリチウム精製、カソード合成、セル製造、パック組立にわたる揺りかごから墓場までのエコシステムにより、コストを圧縮し製品の反復を加速させる規模の経済的優位性を確立しています。日本と韓国は、高ニッケルカソードとセラミックコーティングセパレーターの技術的リーダーであり続け、長期契約の下でプレミアム材料を欧州と北米に輸出しています。

2. 北米

* 2030年までに21.3%のCAGRで成長すると予測されており、国内コンテンツを奨励するインフレ削減法(IRA)のクレジットによって推進され、テネシー州、オハイオ州、ケベック州、ミシガン州での前駆体およびグラファイトプロジェクトが活発化しています。カナダの水力発電の優位性とニッケル硫化物鉱床への近接性も投資を支えています。しかし、北米の電気自動車バッテリー材料市場規模は、精製所の建設を遅らせる許認可の滞留を解決できるかどうかにかかっています。

3. ヨーロッパ

* 高いエネルギーコストと長期にわたる環境審査により、市場シェアの獲得が妨げられています。欧州バッテリーアライアンスは2030年までに30のギガファクトリーを目指していますが、これらの課題が制約となっています。

4. 東南アジア

* インドネシア、タイ、ベトナムは、豊富なニッケルラテライト埋蔵量と有利な投資政策に支えられ、国内需要と輸出市場の両方に供給する加工ハブとして台頭しています。

5. オーストラリアと南米

* オーストラリアは、10%の生産税額控除を通じてスポジュメン輸出国から高付加価値の水酸化リチウム精製国へと移行しています。一方、南米のリチウムトライアングルは、水利用をめぐる紛争に苦慮しており、追加の塩水生産能力の導入が遅れる可能性があります。

競争環境

世界の供給は中程度に集中しており、2024年には上位10社のカソードおよびアノードサプライヤーが容量の約55~60%を支配していましたが、自動化と政策インセンティブにより新規参入が可能になり、既存企業の市場支配力が希薄化しています。CATL、LG Energy Solution、Samsung SDI、BYDなどの垂直統合型セルメーカーは、前駆体合成への後方統合を進めており、独立系材料企業に専門化または合併を迫っています。2024年の戦略的動きには、POSCO Future Mによるケベック州での4億米ドルのカソード合弁事業、Albemarleによるオーストラリアでの66億米ドルのリチウム買収、LG ChemとHuayou Cobaltによる10年間のニッケル硫酸塩契約が含まれます。

技術的リーダーシップは、配合サイクルを短縮し、規制変更に迅速に適応するAI支援型発見プラットフォームへと移行しています。特許状況を見ると、トヨタ、サムスン、QuantumScapeが固体電解質のIPをリードし、CATLがナトリウムイオンとLFPの特許を支配しています。Ascend ElementsやRedwood Materialsなどのリサイクルスタートアップは、カソードからカソードへの再生を推進しており、EUのリサイクル含有量義務と一致し、OEMに循環経済の保証を提供しています。

電気自動車バッテリー材料業界の主要プレイヤー

* Targray Technology International Inc.

* BASF SE

* Mitsubishi Chemical Group Corporation

* UBE Corporation

* Umicore SA

最近の業界動向

* 2025年1月: POSCO Future Mは、韓国における高ニッケルNMCカソードの生産能力を年間10万トン増強するため、12億米ドルを投じ、AI駆動型品質管理とクローズドループスクラップリサイクルを統合しました。

* 2024年12月: Albemarleは、Liontown ResourcesのKathleen Valleyリチウムプロジェクトを66億米ドルで買収し、米国のギガファクトリー向けに年間50万トンのスポジュメン精鉱を確保しました。

* 2024年11月: LG ChemとHuayou Cobaltは、LME価格に連動し、フロア保護付きの10年間、年間15万トンのニッケル硫酸塩契約を締結しました。

* 2024年10月: BASFは、ドイツに年間4万トンのLMFPおよび高マンガンNMCラインを持つ5億ユーロのカソード前駆体工場を開設しました。

本レポートは、電気自動車(EV)バッテリー材料の世界市場に関する詳細な分析を提供しています。EVバッテリー材料は、EVの効率、航続距離、寿命、安全性を決定する上で不可欠な要素であり、本調査ではその市場規模を金額(米ドル)で評価しています。

レポートの範囲は、バッテリー化学(リチウムイオン(NMC、LFP、NCA)、次世代バッテリー(全固体、Li-S、Naイオン)、鉛蓄電池、ニッケル水素電池など)、材料(アノード、カソード、セパレーター、電解質など)、車両タイプ(乗用車、小型商用車、中・大型トラック、バス・コーチ、二輪・三輪車、オフハイウェイ・特殊EVなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。

市場は2025年から2030年にかけて年平均成長率(CAGR)14.03%で拡大し、2030年には941億米ドルに達すると予測されています。現在、リチウムイオン化学(NMC、LFP、NCAを含む)が市場を牽引しており、2024年の需要の89.8%を占めています。

市場の成長を促進する主な要因としては、世界的なEV販売の急増、リチウムイオンバッテリーパックの$/kWhコストの低下、重要鉱物精製に対する各国の補助金、コバルト使用量を削減する画期的な高マンガンカソードの開発、シリコンカーボン複合アノードの商業化、そしてAIを活用した材料研究開発の加速が挙げられます。

一方で、市場の成長を抑制する要因も存在します。リチウム、コバルト、ニッケルといった主要原材料の供給集中、原材料価格の変動性、加工技術者の人材不足、塩水抽出に対する水ストレスによる反対などが挙げられます。原材料価格の変動はサプライヤーに影響を与え、スポット購入から長期的な指数連動契約への移行を促しており、カソード価格は四半期ごとの金属平均に連動する傾向が強まっています。

地域別では、特に北米市場が急速な成長を見せています。これは、インフレ抑制法(IRA)による税額控除や現地調達規則が、カソード前駆体や合成グラファイトプロジェクトを米国およびカナダに誘致しているためです。車両タイプ別では、二輪・三輪車セグメントが2030年までにCAGR 20.9%で最も急速に成長すると予測されており、東南アジアにおけるマイクロモビリティのブームとインドの補助金延長が主な要因となっています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が実施されています。Albemarle、BASF、Umicore、三菱ケミカルグループ、LG Chem、POSCO Future M、旭化成などを含む20社の主要企業のプロファイルも詳細に分析されています。

本レポートには、研究方法論、エグゼクティブサマリー、市場概要、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、投資分析、市場機会と将来展望といった包括的なセクションが含まれており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なEV販売の急増

- 4.2.2 リチウムイオンパックの$/kWhの低下

- 4.2.3 国内の重要鉱物精製に対する国家補助金

- 4.2.4 コバルト使用量を削減する画期的な高Mnカソード

- 4.2.5 シリコン-カーボン複合アノードの商業化

- 4.2.6 AI駆動型発見プラットフォームによる材料R&Dの加速

-

4.3 市場の阻害要因

- 4.3.1 Li、Co、Niの供給集中

- 4.3.2 原材料価格の変動

- 4.3.3 加工技術の人材不足

- 4.3.4 塩水抽出に対する水ストレスの反対

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測

-

5.1 バッテリー化学別

- 5.1.1 リチウムイオン (NMC, LFP, NCA)

- 5.1.2 新興 (全固体、Li-S、Naイオン)

- 5.1.3 鉛蓄電池

- 5.1.4 ニッケル水素

-

5.2 材料別

- 5.2.1 負極

- 5.2.2 正極

- 5.2.3 セパレーター

- 5.2.4 電解液

- 5.2.5 その他

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型・大型トラック

- 5.3.4 バス・コーチ

- 5.3.5 二輪・三輪車

- 5.3.6 オフハイウェイ車および特殊EV

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 北欧諸国

- 5.4.2.7 ロシア

- 5.4.2.8 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Albemarle

- 6.4.2 BASF

- 6.4.3 Umicore

- 6.4.4 三菱ケミカルグループ

- 6.4.5 Targray

- 6.4.6 宇部興産

- 6.4.7 住友化学

- 6.4.8 日亜化学工業

- 6.4.9 ENTEK International

- 6.4.10 Arkema

- 6.4.11 クレハ

- 6.4.12 Ganfeng Lithium

- 6.4.13 SQM

- 6.4.14 Livent

- 6.4.15 LG Chem

- 6.4.16 POSCO Future M

- 6.4.17 Johnson Matthey

- 6.4.18 東レ

- 6.4.19 SK IE Technology

- 6.4.20 旭化成

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー材料とは、電気自動車(EV)に搭載されるリチウムイオンバッテリーなどの二次電池を構成する主要な素材群を指します。これらの材料は、EVの航続距離、充電速度、安全性、寿命、そして車両全体のコストに直接影響を与えるため、その開発と安定供給はEV産業の発展において極めて重要な要素となっています。高性能かつ安全で、さらに低コストなバッテリーを実現するためには、構成材料一つ一つの特性を最適化し、組み合わせることが不可欠です。

EVバッテリーを構成する主要な材料には、正極材、負極材、電解液、セパレーターの四つが挙げられます。まず、正極材はバッテリーのエネルギー密度と出力に大きく寄与し、リチウムイオンの供給源となります。現在主流となっているのは、リチウムと遷移金属の酸化物であり、具体的には、高エネルギー密度が特徴のリチウムコバルト酸化物(LCO)、安全性とコストに優れるリチウムマンガン酸化物(LMO)、これらの中間に位置しバランスの取れた性能を持つ三元系(NMC:ニッケル・マンガン・コバルト)やニッケル・コバルト・アルミニウム(NCA)があります。近年では、コバルト使用量を減らしニッケル比率を高めた高ニッケル系NMCやNCA、そして安全性と長寿命、低コストに優れるリン酸鉄リチウム(LFP)が中国市場を中心に急速に普及しており、用途に応じて多様な正極材が使い分けられています。

次に、負極材は充電時にリチウムイオンを受け入れ、放電時に放出する役割を担います。現在、最も広く使用されているのはグラファイト(黒鉛)であり、天然黒鉛と人造黒鉛が利用されています。グラファイトは安定した性能と比較的安価なコストが特徴ですが、さらなる高容量化を目指し、シリコンを添加したシリコン系負極材や、理論上最高のエネルギー密度を持つリチウム金属負極材の研究開発が進められています。シリコン系負極材は、充放電時の体積変化が大きいという課題を抱えていますが、これを克服するための技術開発が活発に行われています。

電解液は、正極と負極の間でリチウムイオンを移動させる媒体であり、リチウム塩を有機溶媒に溶解させたものが一般的です。イオン伝導性を高め、かつ安定性を保つための添加剤の開発も重要です。セパレーターは、正極と負極が直接接触して短絡するのを防ぎつつ、リチウムイオンのみを透過させる微多孔膜であり、主にポリエチレンやポリプロピレンなどの高分子材料が用いられます。これらの主要材料の他にも、導電助剤、バインダー、集電体(銅箔、アルミ箔)、そしてバッテリーセルを保護するケースなど、多岐にわたる材料がEVバッテリーを構成しています。

これらの材料は、EVバッテリーのセル内で化学反応を通じて電気エネルギーを貯蔵し、必要に応じて放出するという基本的な用途に供されます。正極材と負極材の間でリチウムイオンが電解液中を移動することで充放電が行われ、セパレーターが安全性を確保します。各材料の選定と最適化は、バッテリーのエネルギー密度(航続距離)、出力密度(加速性能)、充電速度、サイクル寿命、低温性能、そして最も重要な安全性に直接的な影響を与えます。例えば、高ニッケル系正極材はエネルギー密度を高めますが、熱安定性の課題を伴うため、他の材料やバッテリーマネジメントシステム(BMS)との連携が不可欠となります。

EVバッテリー材料に関連する技術は多岐にわたります。最も注目されているのは、電解液を固体電解質に置き換える「全固体電池」技術です。これにより、液漏れのリスクがなくなり、安全性の大幅な向上、さらにはエネルギー密度の向上や急速充電性能の改善が期待されています。硫化物系や酸化物系など、様々な固体電解質材料の研究開発が進められています。また、負極材においては、グラファイトの理論容量を超えるシリコン系負極やリチウム金属負極の実用化に向けた技術開発が加速しており、これらはバッテリーの高容量化の鍵を握るとされています。バッテリーの性能を最大限に引き出し、安全に運用するためのバッテリーマネジメントシステム(BMS)も、材料の特性を理解し制御する上で不可欠な技術です。さらに、使用済みバッテリーからリチウム、コバルト、ニッケルといった希少金属を回収し再利用する「バッテリーリサイクル技術」は、資源の安定供給と環境負荷低減の両面から、持続可能なEV社会の実現に不可欠な要素として注目されています。

EVバッテリー材料の市場背景は、世界的なEVシフトの加速に伴い、需要が爆発的に増加している状況にあります。各国政府によるEV普及政策や環境規制の強化がこのトレンドを後押ししており、バッテリー材料の市場規模は今後も拡大の一途を辿ると予測されています。しかし、この急激な需要増は、サプライチェーンに大きな課題をもたらしています。リチウム、コバルト、ニッケルといった主要な原材料の採掘や精製が特定の国や地域に偏在しているため、地政学的リスクや供給途絶のリスクが常に存在します。また、原材料価格の変動も激しく、バッテリーメーカーや自動車メーカーの経営に大きな影響を与えています。さらに、採掘現場における環境負荷や児童労働などの人権問題も指摘されており、持続可能で倫理的なサプライチェーンの構築が国際的な課題となっています。このような背景から、各国は資源の確保やサプライチェーンの多様化、国内での精製能力強化に力を入れています。

将来展望として、EVバッテリー材料は、さらなる高性能化と低コスト化の両立を目指し、進化を続けるでしょう。エネルギー密度の向上による航続距離の延長、急速充電性能の改善、そしてバッテリー寿命の長期化は、引き続き主要な開発目標となります。安全性に関しては、全固体電池の実用化が大きなブレークスルーとなる可能性を秘めており、熱暴走リスクの根本的な解決が期待されています。また、持続可能性の追求は、今後の材料開発において不可欠な要素となります。バッテリーリサイクル技術の確立と普及により、使用済みバッテリーからの資源回収率を高め、新たな資源採掘への依存度を低減することが求められます。環境負荷の低い材料の開発や、倫理的な資源調達の徹底も、企業の社会的責任として一層重視されるでしょう。将来的には、リチウムイオン電池だけでなく、ナトリウムイオン電池やマグネシウムイオン電池など、多様なバッテリーケミストリーが用途やコストに応じて使い分けられるようになる可能性も指摘されています。サプライチェーンの強靭化も重要な課題であり、資源の多角化、リサイクルによる国内・地域内での資源循環、精製技術の分散化が進められることで、安定供給体制が構築されていくと考えられます。新材料の探索やAI・マテリアルズインフォマティクスを活用した開発効率の向上も、この分野の発展を加速させるでしょう。EVバッテリー材料の進化は、持続可能なモビリティ社会の実現に向けた重要な鍵を握っています。