EVバッテリーリサイクル市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気自動車バッテリーリサイクル市場レポートは、バッテリー化学種(リチウムイオン、ニッケル水素、その他)、発生源(EV生産スクラップ、その他)、リサイクルプロセス(湿式製錬、その他)、車種(二輪・三輪車、乗用車、その他)、回収材料(リチウム、コバルト、ニッケル、その他)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EVバッテリーリサイクル市場の概要

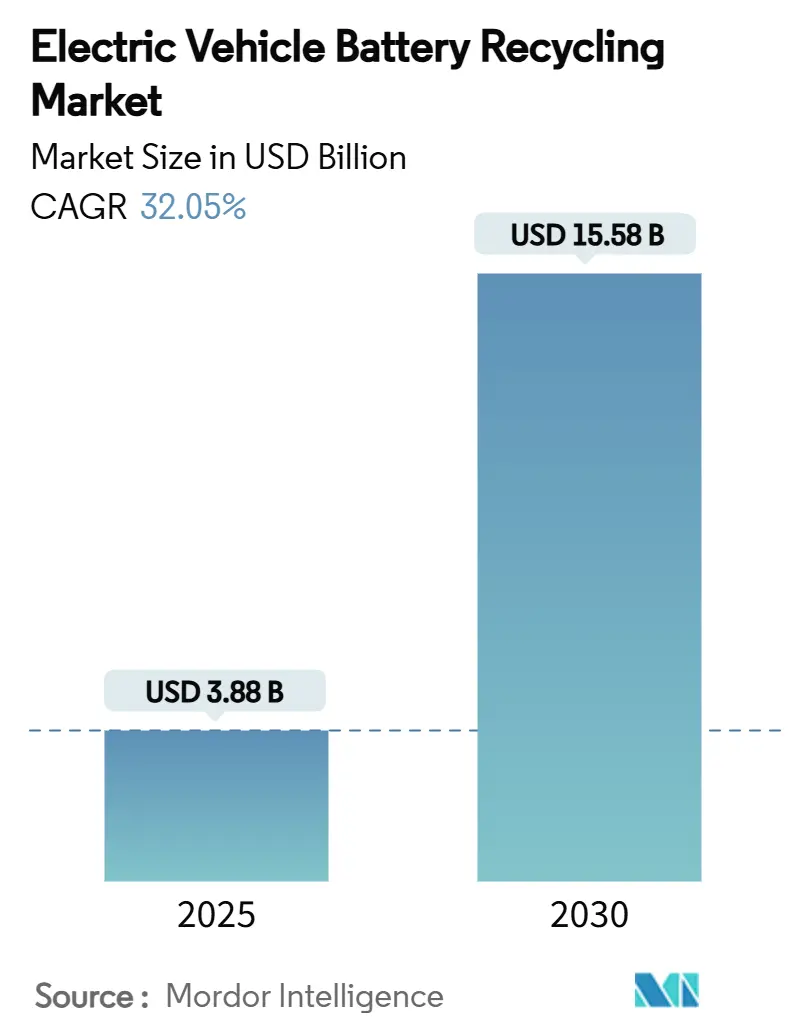

EVバッテリーリサイクル市場は、2025年には38.8億米ドルと推定され、2030年までに155.8億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)32.05%で力強く成長する見込みです。この成長は、規制圧力の高まり、使用済み(EOL)バッテリーの増加、原材料価格の変動、そして湿式製錬や直接リサイクルといった技術の成熟によって推進されています。自動車メーカーとリサイクラー間の戦略的提携も、サプライチェーンの短縮、輸送排出量の削減、重要鉱物の確保に貢献しています。

市場は、未開拓の地域やリン酸鉄リチウム(LFP)のような特定の化学物質において、依然として大きな成長の余地を秘めています。また、アジアにおける二輪車の急速な電動化は、バッテリーの回収量とリサイクルプロセスの革新に影響を与えています。

主要なレポートのポイント

* バッテリー化学別: リチウムイオンバッテリーが2024年にEVバッテリーリサイクル市場の74.17%を占め、2030年まで32.17%のCAGRで成長すると予測されています。

* 供給源別: 2024年には生産スクラップが54.37%を占めましたが、EOLバッテリーは2030年まで34.15%のCAGRで拡大すると予測されています。

* リサイクルプロセス別: 湿式製錬プロセスが2024年に64.11%を占めましたが、直接/機械的リサイクルは2030年まで32.82%のCAGRで進展しています。

* 車両タイプ別: 二輪車が2024年に26.73%のシェアを占め、2030年まで35.47%のCAGRで最も速く成長すると予測されています。

* 回収材料別: リチウムが2024年に36.58%を占め、2030年まで33.71%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に78.52%の市場シェアを獲得し、2030年には35.12%の最速CAGRを記録すると予測されています。

世界のEVバッテリーリサイクル市場のトレンドと洞察

推進要因

1. EV販売の急増によるEOLバッテリーの津波: 2015年から2020年に販売された初期のEVバッテリーが寿命を迎えつつあり、2030年までに世界のEOLバッテリー量は315 GWhに達すると予測されています。EOLバッテリーは生産スクラップよりも金属濃度が高く、利益率が25~35%向上します。

2. 厳格な拡大生産者責任(EPR)義務: EUバッテリー規制2023/1542は、2031年までに新しいバッテリーにコバルト16%、リチウム6%、ニッケル6%の最低リサイクル含有量を義務付けています。中国の生産者責任枠組みや米国の州法も、リサイクル市場を投機的な事業から規制された公益事業へと変革し、安定した供給量と収益源を保証しています。

3. 重要鉱物価格の高騰によるリサイクル材料のROI向上: リチウム価格は2022年のピークから下落したものの、2020年レベルの3倍を維持しており、コバルトも健全なスプレッドを保っています。リサイクルされた炭酸リチウムは、硬岩採掘に比べてエネルギー消費が80%以上少なく、地政学的混乱は国内で調達されたリサイクル金属のプレミアムを高めています。

4. OEMによる低炭素・地域化されたサプライチェーンへの推進: 自動車メーカーは、Scope 3排出量を削減し、原材料リスクを軽減するためにクローズドループ取引を構築しています。BMWとRedwood Materialsの提携や、トヨタとLG Energy Solutionの合弁事業などがその例です。これにより、リサイクラーは安定した引き取り先を確保し、迅速な能力拡大が促進されます。

5. LFP特有のリチウム回収経済性: LFPバッテリーのリチウム回収経済性が向上しており、特にアジア太平洋地域で市場を牽引しています。

6. AIを活用した自動パック分解: AIを活用したロボット技術は、手作業による分解コストを60%削減し、ラインの安全性を向上させ、小規模で利益率の低いパック形式のリサイクルを可能にしています。

抑制要因

1. 湿式製錬プラントの高CAPEXと長い回収期間: 新規の湿式製錬ラインは多額の費用がかかり、損益分岐点に達するまでに最大10年かかることがあります。これは、強力なバランスシートを持つ既存企業に有利であり、新規参入者には課題となります。

2. HVバッテリー回収における安全性と物流リスク: 損傷した高電圧バッテリーは危険物として扱われ、耐火性コンテナや認定ドライバーが必要となります。回収費用は従来の自動車スクラップの40~60%高く、事故リスクは保険料を押し上げます。

3. ブラックマススポット価格の変動性: リサイクルの中間生成物であるブラックマスのスポット価格の変動は、市場の不確実性を高め、特に輸入依存度の高い地域に影響を与えます。

4. 直接リサイクルIPに関する特許の密集: 直接リサイクル技術に関する特許の密集は、特に北米とEUにおいて、新規参入や技術革新の障壁となる可能性があります。

セグメント分析

1. バッテリー化学別:リチウムイオンの優位性が市場の進化を牽引

リチウムイオンバッテリーは2024年にEVバッテリーリサイクル市場の74.17%を占め、2030年まで32.17%のCAGRで成長すると予測されています。NMC(ニッケル・マンガン・コバルト)系はコバルトの価値が高くプレミアム価格を維持しますが、LFP系もCATLが99.6%のリチウム回収率を実証するなど、価値が向上しています。ニッケル水素バッテリーは主にハイブリッド車から、12V鉛蓄電池は安定した処理量を供給しています。欧州の高コバルトセル構成と中国のLFPへの移行は、地域間の価格差を生み出し、リサイクラーは柔軟なラインに投資して金属価値の変化に対応しています。

2. 供給源別:生産スクラップからEOLバッテリーへの移行

2024年には生産スクラップがEVバッテリーリサイクル市場の54.37%を占めましたが、EOLバッテリーは2028年までにスクラップを上回り、34.15%のCAGRで増加すると予測されています。EOLバッテリーは使用済みパックの金属含有量が最大90%と、生産スクラップの60~70%よりも高く、単位あたりの利益率が向上します。テスラのネバダ工場が年間15,000トンのスクラップを排出する一方で、中国では使用済みパックが製造廃棄物を上回る転換点に近づいています。

3. リサイクルプロセス別:湿式製錬のリーダーシップと直接リサイクルの挑戦

湿式製錬法は2024年にEVバッテリーリサイクル市場の64.11%を占め、ニッケル、コバルト、銅の回収に貢献しています。しかし、直接/機械的リサイクルは32.82%のCAGRで急速に成長しており、コストを40%削減し、エネルギー消費を90%削減する利点があります。Ascend ElementsのHydro-to-Cathodeプロセスのようなハイブリッドフローも登場しています。乾式製錬はエネルギー集約的ですが、混合化学物質や火災損傷パックの前処理に不可欠です。AI搭載ロボットは分解コストを60%削減し、安全性を高めています。

4. 車両タイプ別:二輪車が量と成長を牽引

二輪車は2024年にEVバッテリーリサイクル市場の26.73%を占め、2030年まで35.47%の最速CAGRを示しています。2~5 kWhの小型パックは5年以内に交換されるため、安定した迅速な供給源となります。乗用車は初期のテスラModel Sパックが寿命を迎えるにつれて絶対量で支配的になりますが、二輪車はプラント稼働率を平準化する予測可能なピーク量を提供します。商用車、特にバスは、大型パックサイズとフリート管理による回収物流の効率化により、魅力的な経済性を提供します。

5. 回収材料別:リチウム経済がセグメント成長を牽引

リチウムは2024年に収益の36.58%を占め、鉱山拡張にもかかわらず供給不足が続くため、33.71%のCAGRで成長すると予測されています。コバルトとニッケルは高い利益率をもたらしますが、低コバルト設計への移行により量が希薄化する傾向にあります。セル質量の最大25%を占めるグラファイトは未開拓の分野ですが、中国企業はすでにバッテリーグレードのグラファイトを精製・回収しています。複数の金属を回収する統合型プレイヤーは、単一金属専門家の2倍の収益を達成しています。欧州の炭素調整価格は、国内リサイクル金属に30%のプレミアムを加えています。

地域分析

1. アジア太平洋: 2024年にEVバッテリーリサイクル市場の78.52%という最大のシェアを占め、35.12%の最速CAGRを記録しています。これは、中国が2024年に約60万トンの使用済みバッテリーを回収し、CATLのような垂直統合型企業が99.6%のリチウム回収率を達成していることに起因します。日本と韓国は高純度NMC金属ループに特化し、インドの二輪車ブームは小型パックの集中した流れを促進しています。政策的義務とバッテリーグレード塩の国内需要に支えられ、アジア太平洋地域の市場規模は2030年までに他の地域を凌駕すると予測されています。

2. 欧州: 2024年のEVバッテリーリサイクル市場を牽引しており、製品法にリサイクル割当を組み込んだEU規制2023/1542によって推進されています。Umicoreの10万トン以上のプロジェクトやHydrovoltの能力が稼働することで、地域のリサイクラーは2030年までに年間200万台のEVに金属を供給できる可能性があります。コンプライアンス期限が迫り、OEMがグリーンディールインセンティブを獲得するために地域内クローズドループを求めるにつれて、地域の成長は加速しています。

3. 北米: 現在の基盤は小さいものの、急速に拡大しています。DOEの助成金やインフレ削減法(IRA)のクレジットが急速な能力増強を推進しており、Redwood Materialsのネバダハブは2028年までに年間100万台以上のEVに対応できる見込みです。ニュージャージー州の2024年法は、より広範な州での管理スキーム採用のテンプレートを提供し、回収インフラを強化しています。リサイクラーとフォードやGMのような自動車メーカーとの供給契約により、北米のEVバッテリーリサイクル市場は2030年まで31%のCAGRを記録すると予測されています。

競争環境

EVバッテリーリサイクル市場は中程度に細分化されており、上位5社が世界の処理能力の大部分を支配しています。GlencoreによるLi-Cycleへの出資やNorsk HydroによるHydrovoltの買収など、鉱業大手による買収は、統合の波が到来していることを示しています。同時に、Redwood MaterialsやAscend Elementsのような技術革新企業は、99.99%のリチウム回収率を達成する統合型ハイドロ・トゥ・カソードフローを拡大しています。

競争の激しさは、独自の直接リサイクルIP、AIを活用したロボット技術、長期的な供給を確保する先行者利益による供給契約など、いくつかの要因によって形成されています。LFP特有のプロセス、インドの二輪車パックのリサイクル、デジタルバッテリーパスポートのような付加価値サービスなど、未開拓のニッチ市場も存在します。大学は溶剤フリー抽出のスタートアップを立ち上げ、ソフトウェア企業はEU規制で求められる不変のトレーサビリティ台帳を提供しています。LG Energy Solutionとトヨタの提携のように、セルメーカーとリサイクラー間のパートナーシップも増加しています。上流のスクラップ集約と下流の化学精製を統合する企業は、商品価格の変動や規制強化に最もよく対応できる立場にあります。

EVバッテリーリサイクル業界の主要プレイヤー

* Li-Cycle Corp.

* Umicore SA

* Redwood Materials

* Ascend Elements

* Guangdong Brunp Recycling Technology Co., Ltd.

最近の業界動向

* 2024年5月: Bosch Venturesが2つのバッテリーリサイクルスタートアップに投資し、この分野への企業ベンチャーキャピタルの関心が高まっていることを示しました。

* 2024年4月: Ascend ElementsとElemental Strategic MetalsがポーランドでAE Elemental合弁事業を立ち上げ、東欧の処理能力を拡大しました。

* 2024年2月: Ascend Elementsは、米国での持続可能なリチウムイオンバッテリー材料生産を拡大するために、さらに1億6200万米ドルを確保しました。

このレポートは、世界の電気自動車(EV)バッテリーリサイクル市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれています。

市場概況、市場推進要因、市場抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、バッテリーリサイクル能力の概要(既存および発表済みのプラントと容量)、バッテリーリサイクル技術の概要(乾式製錬、湿式製錬、直接/機械式)、リサイクル技術の費用対効果評価、未来の技術シフトと受益者について詳述しています。

市場規模は、2025年の38.8億米ドルから2030年には155.8億米ドルに達すると予測されており、急速な成長が見込まれます。

主要な推進要因としては、EV販売の急増に伴う使用済みバッテリーの大量発生、厳格化する拡大生産者責任(EPR)義務、重要鉱物価格の高騰によるリサイクル材料の投資収益率(ROI)向上、OEMによる低炭素で地域に根差したサプライチェーン構築への取り組み、LFPバッテリーに特化したリチウム回収の経済性、AIを活用した自動パック分解技術の進展が挙げられます。

一方、市場の抑制要因としては、湿式製錬プラントの高額な設備投資(1プラントあたり2億~4億米ドル)、投資回収期間の長期化(7~10年)、ブラックマスのスポット価格の変動性、高電圧バッテリーの回収における安全性および物流リスク、直接リサイクルに関する知的財産(IP)の特許密集が指摘されています。

リサイクルプロセス別では、湿式製錬が64.11%のシェアを占め主流ですが、直接/機械的リサイクルは年平均成長率(CAGR)32.82%で最も急速に成長しているセグメントです。

車両タイプ別では、アジアの二輪車および三輪車が3~5年でバッテリーを交換するため、リサイクル量において38.73%の市場シェアを持ち、CAGR 35.47%で成長する重要なセグメントとなっています。

地域別では、中国における使用済みバッテリー量の急増と大規模な処理能力に牽引され、アジア太平洋地域がCAGR 35.12%で最も急速に拡大しています。

規制の影響として、EUバッテリー規制は2031年までにコバルト65%、リチウム6%のリサイクル含有量基準を義務付けており、これによりリサイクル材料の需要が保証され、非遵守に対する罰則が強化されることで、リサイクル市場に大きな影響を与えています。

本レポートでは、バッテリー化学(リチウムイオン(NMC、NCA、LFP、LMO、LCO)、ニッケル水素、鉛蓄電池など)、供給源(EV生産スクラップ、使用済みEVバッテリー)、リサイクルプロセス(湿式製錬、乾式製錬、直接/機械式およびその他の新興技術)、車両タイプ(二輪車、三輪車、乗用車、小型商用車、中型・大型商用車、バス・コーチ)、回収材料(リチウム、コバルト、ニッケル、マンガン、グラファイトなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)別に市場規模と成長予測を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびACCUREC Recycling GmbH、American Manganese Inc.、Li-Cycle Holdings Corp.、Redwood Materials, Inc.、Umicore SA/NVなど多数の主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が提供されています。また、市場機会と将来の展望、特に未開拓のニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV販売の急増による使用済みバッテリーの津波

- 4.2.2 厳格な拡大生産者責任(EPR)義務

- 4.2.3 重要鉱物価格の高騰がリサイクル材料のROIを押し上げ

- 4.2.4 OEMによる低炭素・地域化されたサプライチェーンへの推進

- 4.2.5 LFP特有のリチウム回収経済性

- 4.2.6 AIを活用した自動パック分解

-

4.3 市場の阻害要因

- 4.3.1 湿式製錬プラントの高CAPEXと長い回収期間

- 4.3.2 ブラックマスのスポット価格の変動

- 4.3.3 高電圧バッテリー回収における安全性と物流リスク

- 4.3.4 直接リサイクルIPを巡る特許の密集

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

-

4.8 バッテリーリサイクル能力の概要

- 4.8.1 既存プラントの場所と能力

- 4.8.2 発表されたプラントと拡張

-

4.9 バッテリーリサイクル技術の概要

- 4.9.1 乾式製錬

- 4.9.2 湿式製錬

- 4.9.3 直接/機械式

- 4.10 リサイクル技術の費用対効果評価

- 4.11 未来の技術シフトと潜在的な受益者

5. 市場規模と成長予測(金額(米ドル))

-

5.1 バッテリー化学種別

- 5.1.1 リチウムイオン(NMC、NCA、LFP、LMO、LCO)

- 5.1.2 ニッケル水素

- 5.1.3 鉛蓄電池

-

5.2 供給源別

- 5.2.1 EV生産スクラップ

- 5.2.2 使用済みEVバッテリー

-

5.3 リサイクルプロセス別

- 5.3.1 湿式製錬

- 5.3.2 乾式製錬

- 5.3.3 直接法 / 機械的およびその他の新興技術

-

5.4 車種別

- 5.4.1 二輪車

- 5.4.2 三輪車

- 5.4.3 乗用車

- 5.4.4 小型商用車

- 5.4.5 中型および大型商用車

- 5.4.6 バス・コーチ

-

5.5 回収材料別

- 5.5.1 リチウム

- 5.5.2 コバルト

- 5.5.3 ニッケル

- 5.5.4 マンガン

- 5.5.5 グラファイトおよびその他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ノルウェー

- 5.6.3.7 オランダ

- 5.6.3.8 ロシア

- 5.6.3.9 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 インドネシア

- 5.6.4.7 タイ

- 5.6.4.8 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ACCUREC Recycling GmbH

- 6.4.2 American Manganese Inc. (RecycLiCo Battery Materials Inc.)

- 6.4.3 Aqua Metals, Inc.

- 6.4.4 Ascend Elements, Inc.

- 6.4.5 Call2Recycle, Inc.

- 6.4.6 Eco-Bat Technologies Ltd.

- 6.4.7 Fortum Battery Recycling (Fortum Oyj)

- 6.4.8 Li-Cycle Holdings Corp.

- 6.4.9 Redwood Materials, Inc.

- 6.4.10 Servicios Industriales de Tratamiento y Reciclaje Ambiental S.A. de C.V. (SITRASA)

- 6.4.11 Umicore SA/NV

- 6.4.12 Glencore plc

- 6.4.13 Guangdong Brunp Recycling Technology Co., Ltd.

- 6.4.14 GEM Co., Ltd.

- 6.4.15 Duesenfeld GmbH

- 6.4.16 Retriev Technologies Inc.

- 6.4.17 Veolia Environnement S.A.

- 6.4.18 Ganfeng Lithium Group Co., Ltd.

- 6.4.19 RecyBat (Société Nouvelle d’Affinage des Métaux – SNAM)

- 6.4.20 TES-AMM Pte Ltd. (TES Sustainable Technology Solutions)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVバッテリーリサイクルについて、包括的な概要をご説明いたします。

EVバッテリーリサイクルとは、電気自動車(EV)に搭載されているリチウムイオンバッテリーなどの使用済みバッテリーから、リチウム、コバルト、ニッケルといった希少金属やその他の有価材料を回収し、再利用する一連のプロセスを指します。これは、地球環境への負荷を低減し、限りある資源の有効活用を促進するとともに、バッテリーサプライチェーンの安定化を図る上で極めて重要な取り組みでございます。EVの普及が加速する中で、将来的に大量に発生する使用済みバッテリーの適切な処理と資源循環の確立が喫緊の課題となっております。

EVバッテリーリサイクルには、主にいくつかの種類がございます。一つ目は「湿式製錬(Hydrometallurgical Recycling)」で、酸やアルカリ溶液を用いてバッテリー内の金属を溶解・分離・精製し、高純度の金属塩や金属粉末として回収する方法です。比較的低温で処理が可能であり、高純度の金属を回収できる利点があります。二つ目は「乾式製錬(Pyrometallurgical Recycling)」で、高温の炉でバッテリーを溶解し、金属を合金として回収する方法です。前処理が比較的容易である一方、エネルギー消費が大きい傾向にあります。コバルトやニッケルなどの回収に適しています。三つ目は「直接リサイクル(Direct Recycling)」で、バッテリーの構造を維持したまま、正極材などの活性物質を直接再生利用する方法です。エネルギー消費が少なく、材料の劣化を抑えられる可能性がありますが、バッテリーの状態や種類に依存する点が課題です。また、広義の循環経済の一部として、「二次利用(Second Life / Repurposing)」も重要です。これは、EVとしての性能が低下したバッテリーを、定置型蓄電池や電動工具など、比較的負荷の低い用途で再利用するもので、バッテリーの寿命を最大限に延ばすことで、リサイクルまでの期間を延長し、資源の有効活用に貢献いたします。

回収された材料の主な用途は、新たなEVバッテリーの製造でございます。特に、リチウム、コバルト、ニッケル、マンガンといった正極材の主要構成元素や、銅、アルミニウムなどの集電体材料は、高価で希少な資源であり、これらをリサイクルによって回収し、再びバッテリー製造に投入することで、資源の新規採掘量を削減し、コスト競争力の向上にも寄与いたします。また、回収された材料は、定置型蓄電池、電動工具、家電製品など、他のリチウムイオンバッテリー製品の製造にも利用される可能性がございます。

EVバッテリーリサイクルを支える関連技術も多岐にわたります。まず、「バッテリー診断・選別技術」は、使用済みバッテリーの劣化度や残存容量を正確に評価し、リサイクルか二次利用かを適切に判断するために不可欠です。次に、「安全解体技術」は、高電圧・高エネルギーを持つEVバッテリーを安全かつ効率的に解体し、モジュールやセルを取り出すための技術で、自動化やロボット化が進められています。さらに、リサイクルプロセスに入る前の「前処理技術」(破砕、粉砕、選別、乾燥など)や、湿式・乾式製錬における「高効率金属回収技術」、そして回収した材料を元の性能に近い形で再生する「材料再生技術」も重要です。近年では、バッテリーの製造から使用、リサイクルまでのライフサイクル全体を追跡し、効率的な回収・処理を可能にする「AI・IoTを活用したトレーサビリティシステム」の開発も進んでおります。

EVバッテリーリサイクルの市場背景には、いくつかの重要な要因がございます。第一に、世界的な脱炭素化の流れと各国政府の政策支援により、EVの普及が急速に加速しており、それに伴い、将来的に大量の使用済みバッテリーが発生することが見込まれております。第二に、リチウム、コバルト、ニッケルなどの主要金属は特定の地域に偏在しており、供給の不安定さや価格変動リスクが高いという「資源の制約と地政学的リスク」が存在します。リサイクルは、これらのリスクを軽減し、サプライチェーンの安定化に貢献いたします。第三に、欧州連合(EU)のバッテリー規則に代表されるように、バッテリーのライフサイクル全体にわたる「環境規制の強化」が進んでおり、リサイクル義務化の動きが加速しております。第四に、企業が環境・社会・ガバナンス(ESG)への配慮を重視する「ESG投資の拡大」も、リサイクルへの取り組みを後押ししています。高価な希少金属の回収は、新たな資源採掘に比べてコスト競争力を持つ可能性があり、経済的なインセンティブも期待されております。

将来展望といたしましては、EVバッテリーリサイクル市場は今後、急速に拡大すると予測されております。技術革新はさらに加速し、回収率の向上、コスト削減、環境負荷の低減を目指した研究開発が進展するでしょう。特に、直接リサイクル技術やAIを活用した高精度な選別技術に注目が集まります。また、バッテリーメーカー、自動車メーカー、リサイクル企業が連携し、効率的で持続可能なリサイクルサプライチェーンの構築が進められます。国際的な協力と標準化も進み、グローバルなリサイクルエコシステムが形成されることで、より効率的な資源循環が実現されるでしょう。バッテリーの残存価値を最大限に引き出すため、二次利用とリサイクルを組み合わせた多段階の循環システムが主流となり、バッテリーリースやサービスとしてのバッテリー(BaaS)、リサイクル材を活用した製品開発など、新たなビジネスモデルの創出も期待されております。EVバッテリーリサイクルは、持続可能な社会の実現に向けた不可欠な要素として、その重要性を増していくことでしょう。