EVバッテリー交換市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

電気自動車バッテリー交換市場レポートは、車両タイプ(二輪車、三輪車、その他)、サービス(サブスクリプション、オンデマンド)、ステーションタイプ(手動、自動)、バッテリータイプ(リチウムイオン、鉛蓄電池)、および地域(北米、欧州、アジア太平洋、南米、中東アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー交換市場の概要

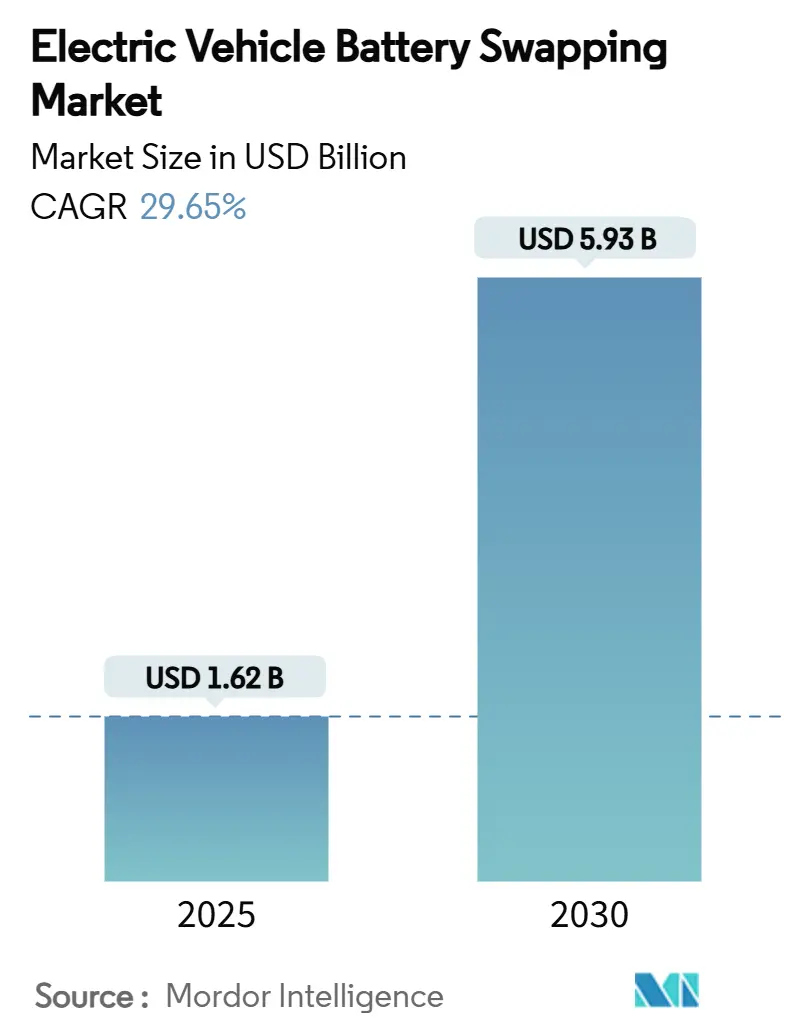

EVバッテリー交換市場は、2025年には16.2億米ドルと推定され、2030年までに59.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は29.65%です。この成長は、EVの普及拡大、輸送部門の排出量削減への圧力の高まり、そしてプラグイン充電と比較して瞬時にバッテリーを交換できるという運用上の利点に起因しています。

市場の主要データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 16.2億米ドル

* 2030年の市場規模: 59.3億米ドル

* 成長率(2025年~2030年): 29.65% CAGR

* 最も成長の速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要プレイヤー: Gogoro、NIO、Ample、Battery Smart、Sun Mobilityなど

中国におけるCATLの「Choco-SEB」パックのような統一バッテリー形式への動きは、100秒での交換を可能にし、他の地域が研究するテンプレートとなっています。政府によるフリートの電動化義務は、ステーション運営者にとって予測可能な収益源を生み出し、使用済みバッテリーの再利用プログラムは、グリッド貯蔵としての再利用を通じて追加の利益源として浮上しています。サブスクリプション料金は、高額なバッテリー費用を管理しやすい運用費用に転換するため、ライドシェアリング、ロジスティクス、ラストマイル配送事業で広く採用され、収益の大部分を占めています。

主要なレポートのポイント

* 車両タイプ別: 2024年には二輪車がEVバッテリー交換市場シェアの91.23%を占め、三輪車は2030年までに45.66%のCAGRで成長すると予測されています。

* サービス別: 2024年にはサブスクリプションが収益の62.78%を占め、オンデマンド取引は2030年までに31.23%のCAGRで進展すると予想されています。

* ステーションタイプ別: 2024年には手動設置がEVバッテリー交換市場規模の68.89%を占めましたが、自動化されたサイトは29.48%のCAGRで拡大すると予想されています。

* バッテリー化学別: 2024年にはリチウムイオンパックがEVバッテリー交換市場の95.35%を占め、28.12%のCAGRで最も急速に成長するサブセグメントであり続けると予想されています。

* 地域別: 2024年にはアジア太平洋地域がEVバッテリー交換市場の53.22%を占め、中東・アフリカ地域は41.32%のCAGRで最も急速な成長を遂げると予想されています。

世界のEVバッテリー交換市場のトレンドと洞察

促進要因

1. 電気自動車の採用増加(CAGRへの影響: +8.2%):

* 二輪車および三輪車のEVセグメントにおけるクリティカルマスが市場を支えています。ホンダは2025年2月にActiva e:スクーター向けの大規模交換サービスを開始し、主流OEMのアーキテクチャを検証しました。Battery Smartは1,000か所で累計5,000万回の交換を達成し、予測可能な都市ルートが繰り返し可能な大量のエネルギー取引につながることを示しました。CATLは31の自動車メーカーと10万個の標準化パックを契約し、設計段階から交換機能を組み込んでいます。都市密度が高まるにつれて、路肩での充電の展開が難しくなり、集中型施設の需要が高まっています。

2. 炭素排出量削減に向けた政府の取り組み(CAGRへの影響: +6.8%):

* インドの2025年1月のガイドラインは、Battery-as-a-Serviceを正式に認め、州の電力会社に所定の期間内での電力接続を義務付け、主要な許認可の障壁を取り除きました。カリフォルニア州のAdvanced Clean Fleets規則は、2036年以降のゼロエミッション商用車を義務付け、高稼働率の事業者を3分未満で航続距離を回復できる交換ベースの給油へと誘導しています。中国はすでにCAAM基準の下で100以上のモデルを交換互換性について認証しており、国内企業に先行者利益を与えています。欧州のバッテリー規制2023/1542は、バッテリーメーカーに炭素排出量とリサイクル材含有量の開示義務を課しており、これは交換に不可欠な多寿命バッテリー管理を支援する枠組みです。

3. バッテリー交換インフラへの投資増加(CAGRへの影響: +5.4%):

* 機関投資家は交換ステーションを投機的なテクノロジーではなく、エネルギーインフラとして扱っています。Battery Smartは6,500万米ドルのシリーズB資金調達と2,500万米ドルの信用枠を獲得し、2027年までに2,500の新しいステーションを建設する予定です。CATLは2025年に1,000のChocolate交換ステーションに3億4,560万米ドルを投じ、パートナーからの資金でその数を10,000サイトに増やす計画です。パナソニックのUpgridへの少数株主投資は、エネルギー裁定取引やグリッドバランシングサービスを含む下流の収益プールとセルメーカーを結びつけています。

4. ラストマイル配送における都市フリートの電動化義務(CAGRへの影響: +4.7%):

* 上海、デリー、ロンドン、ロサンゼルスなどのゼロエミッションゾーンでは、ピーク時の内燃機関配送車両が制限されています。交換対応の三輪車は、充電に費やす時間を削減し、収益を生み出す時間を確保できます。CATLの商用車サイズのChocoモジュールは、1回の交換で200kmの航続距離を提供し、2回の配送ループに十分な距離です。予測可能な稼働サイクルは、エネルギーコストを固定するサブスクリプション料金を可能にし、フリート管理者にとって魅力的な提案となっています。

5. AIを活用した予測分析によるステーション在庫の最適化(CAGRへの影響: +3.1%):

* 北米を中心に、AIを活用した予測分析がステーションの在庫管理を最適化し、効率を高めています。

6. 使用済みバッテリー評価モデル(CAGRへの影響: +2.3%):

* 中国を中心に、使用済みバッテリーの価値評価モデルが、バッテリー交換市場の長期的な成長を支えています。

阻害要因

1. バッテリーフォームファクターの標準化の欠如(CAGRへの影響: -4.20%):

* OEM固有のパック形状は、事業者に複数のSKUの在庫を強制し、在庫コストを膨らませ、自動処理を複雑にしています。中国の業界・政府アライアンスは基本的な整合性を達成しましたが、欧米の自動車メーカーは依然として競争上の差別化のために独自の形式を追求しています。DIN委員会はNIOと協力して欧州全体の幾何学的標準に取り組んでいますが、最終的な批准は2027年以前には難しいとされています。

2. 交換ステーションネットワークの高額な初期設備投資(CAGRへの影響: -3.80%):

* 最小の半自動キオスクでも、バッテリー在庫を含めると50万米ドルを超える可能性があります。これは、金利が9%を超え、インフラ融資の期間が短い市場の事業者にとって負担となります。金融機関はステーションを公益事業グレードの資産として分類し始めていますが、長期的なテイク・オア・ペイ契約がなければ、融資は依然として保守的です。

3. 都市の電力網容量の制約(CAGRへの影響: -2.10%):

* 特に人口密度の高い既存都市では、電力網の容量がバッテリー交換ステーションの展開を制約する可能性があります。

4. バッテリーIDプロトコルにおけるサイバーセキュリティの脆弱性(CAGRへの影響: -1.50%):

* 北米、欧州、アジア太平洋地域では、バッテリーIDプロトコルにおけるサイバーセキュリティの脆弱性が、市場の成長を阻害する可能性があります。

セグメント分析

* 車両タイプ別: 商用フリートが採用を牽引

* 2024年には二輪車がEVバッテリー交換市場シェアの91.23%を占め、アジア太平洋地域のスクーター中心の都市モビリティの影響を強調しています。商用三輪車は、絶対量では小さいものの、プラグイン充電では得られない稼働時間の向上を配送プラットフォームが追求するため、2025年から2030年の間に最も速い45.66%のCAGRを記録するでしょう。Battery Smartのようなサブスクリプション対応フリートは、予測可能な日々の交換サイクルが安定したステーション利用率につながることを示しています。四輪車セグメントはまだ初期段階ですが、ライドヘイリングや速達小包フリートで注目を集めています。NIOがBattery-as-a-ServiceモデルをFirefly大衆セグメントに拡大する決定は、交換対応セダンやクロスオーバーへの消費者の露出を広げるでしょう。

* サービス別: サブスクリプションモデルが収益を支配

* サブスクリプションは2024年の収益の62.78%を占め、バッテリーを車両資産価値から切り離す予測可能な月額エネルギーコストに対する顧客の需要を裏付けています。Gogoroの60万8,000人のアクティブな加入者は、月平均369台湾ドル(11.35米ドル)を支払い、2024年には1億3,790万米ドルのサービス収益を生み出しました。オンデマンド交換は、カジュアルまたは季節的なライダーに対応し、都市人口が柔軟なモビリティ予算を求めるにつれて、31.23%のCAGRで拡大するでしょう。

* ステーションタイプ別: 自動化が牽引力を得る

* 手動キオスクは、低い初期費用と緩やかな許認可のおかげで、2024年にはEVバッテリー交換市場規模の68.89%を依然として管理していました。これらのサイトは、ロボットのクリアランスを維持するのが難しい東南アジアの密集した路地で一般的です。しかし、自動化されたステーションは、労働力を削減し、安全性を向上させ、1日あたりの処理能力を40回から100回に引き上げるため、加速しています。NIOの第3世代Power Swap 3.0ベイは、135秒でパックを交換し、ストレステストで1日あたり408回の交換を処理します。利用率が1日あたり200回を超えると、コスト優位性は自動化に傾きます。

* バッテリータイプ別: リチウムイオンの優位性が続く

* リチウムイオン化学は2024年に95.35%のシェアを維持し、28.12%のCAGRで成長を牽引しており、漸進的な密度向上、コストデフレ、リサイクルエコシステムが、新しい化学物質の魅力を上回っていることを証明しています。Gogoroの固体リチウムセラミックプロトタイプは、機械的互換性を維持しながらエネルギー密度を140%向上させ、既存の交換形式を放棄することなく段階的な性能向上が可能であることを示唆しています。鉛蓄電池は、最小限の航続距離要件を持つ市場の低価格二輪車に限定されています。

地域分析

* アジア太平洋: 2024年にはEVバッテリー交換市場規模の53.22%を占め、緊密に連携した産業政策と国産バッテリーサプライチェーンに支えられています。中国は2024年12月までに2,300以上の稼働中の交換ステーションを数え、他のすべての地域を合わせた数を圧倒しており、地方交付金を通じて標準化されたパックを補助し続けています。インドの二輪車および三輪車フリートは、州のエネルギー規制当局が交換デポへの低料金接続を迅速化するにつれて、急速に移行しています。

* 中東・アフリカ: 2030年までに最も高い41.32%のCAGRを示しています。アラブ首長国連邦のソブリンファンドは、持続可能なモビリティに18億米ドルを割り当てており、NIOのアブダビステーションは初期段階のエコシステムアンカリングを象徴しています。電力網の信頼性が不安定なアフリカの首都では、高価な公共充電回廊を飛び越え、コンテナ型ソーラー+交換マイクロハブを模索しています。

* 北米と欧州: 採用は遅れていますが、潜在的な可能性を秘めています。カリフォルニア州の規則は、投資家が長寿命インフラを保証するための可視性を提供し、EUのリサイクル材含有量義務は、交換中心の循環経済提案と合致しています。CATLは、2026年までにドイツとフランスのフリート事業者とパイロットハブに関する覚書を確認しました。

競争環境

競争の激しさは中程度であり、トッププレイヤーは価格競争ではなく地理的拡大に注力しています。CATLとNIOは、セル製造、車両パートナーシップ、ステーションハードウェアを垂直統合し、チェーン全体で利益を維持しています。両社の2025年の合意は、CATLにNIOの少数株主権を与え、両社がFireflyブランドの交換対応大衆車を共同開発することを約束し、共有バッテリー仕様のネットワーク効果を強化しています。

Gogoroは台湾で優位性を保ち、テルアビブ、ジャカルタ、ソウルでの合弁事業を通じてフランチャイズモデルを輸出しています。Battery Smartは、インドの首都圏における組織的な交換活動で大きなシェアを占め、超高密度の二輪車回廊とフランチャイズのマイクロステーションに焦点を当てています。パナソニックのUpgridへの投資は、B2Bエネルギー・アズ・ア・サービス収益への参入を示唆しており、フォードの特許開示は、北米における最終的なOEM運営ネットワークを示唆しています。

技術競争は、自動化のスループットとデジタル最適化に集中しています。AI駆動のフリートレベルの健全性ダッシュボードを持つ事業者は、バッテリーを動的に割り当て、壊滅的な故障の前に異常を検出し、保証コストを削減できます。したがって、企業はEVバッテリー交換市場全体の拡大につながる共有標準に大きな価値を見出すため、協力が新たな規範となっています。

EVバッテリー交換業界のリーダー

* Gogoro

* NIO

* Ample

* Battery Smart

* Sun Mobility

最近の業界動向

* 2025年3月: CATLは1,000の新しいChocolate交換ステーションに3億4,560万米ドルを投じ、NIOに投資してブランド間のパックを標準化しました。

* 2024年11月: ホンダはインドでActiva e:交換サービスを導入し、中国以外での初の大量OEM展開となりました。

* 2024年3月: Ola Electricは、今後のB2B電動スクーターおよびリキシャ向けに特別に設計された新しい交換可能バッテリー技術の特許を取得しました。これらのバッテリーは、上部にハンドルが付いた箱型のデザインで、取り付けと取り外しが容易です。

このレポートは、「世界の電気自動車バッテリー交換市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望まで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーと主要な調査結果:

世界の電気自動車バッテリー交換市場は、2024年には12.5億米ドルと評価されており、2030年までに年平均成長率(CAGR)29.65%で成長すると予測されています。

車両タイプ別では、二輪車が市場を牽引しており、2024年には市場シェアの91.23%を占めています。特にアジア太平洋地域におけるスクーターフリートの密度の高さが、この優位性の主な要因です。

バッテリータイプでは、リチウムイオンバッテリーが引き続き主流であり、95.35%のシェアを維持しています。エネルギー密度の継続的な改善により、今後10年間もバッテリー交換対応設計の基盤となるでしょう。

サービスモデルとしては、サブスクリプションモデルが事業者から好まれています。これは、高額なバッテリー所有コストを予測可能な月額運用費用に転換し、キャッシュフローを改善し、ネットワークの拡大を促進するためです。

市場の推進要因:

市場の成長を後押しする主な要因は以下の通りです。

* 電気自動車の普及拡大:世界的にEVの採用が進んでいることが、バッテリー交換サービスの需要を高めています。

* 政府による炭素排出量削減への取り組み:各国政府が環境目標達成のためにEV導入を奨励し、関連インフラへの投資を促進しています。

* バッテリー交換インフラへの投資増加:効率的なバッテリー交換ステーションの構築に向けた投資が活発化しています。

* 都市フリートの電動化義務:都市部における商用車フリートの電動化義務が、バッテリー交換ソリューションの採用を加速させています。

* AIを活用した予測分析によるステーション在庫の最適化:AI技術の導入により、バッテリー交換ステーションの在庫管理と運用効率が向上しています。

* セカンドライフバッテリーの評価モデル:使用済みバッテリーの再利用価値を評価するモデルが、持続可能性とコスト効率を高めています。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある課題も存在します。

* バッテリー形状の標準化不足:異なるメーカー間でバッテリーの形状や仕様が標準化されていないため、互換性の問題が生じています。

* 交換ステーションネットワーク構築のための高額な初期設備投資(CAPEX):広範な交換ステーションネットワークを構築するには、多額の初期投資が必要です。

* 都市部の電力網容量の制約:特に需要の高い都市部では、バッテリー充電に必要な電力供給能力に制約がある場合があります。

* バッテリーIDプロトコルにおけるサイバーセキュリティの脆弱性:バッテリー管理システムにおけるサイバーセキュリティリスクが懸念されています。

市場のセグメンテーションと地域分析:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 車両タイプ別: 二輪車、三輪車、四輪車、その他。

* サービス別: サブスクリプション、オンデマンド。

* ステーションタイプ別: 手動、自動。

* バッテリータイプ別: リチウムイオン、鉛蓄電池。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、メキシコなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビアなど)。

特に中東地域では、政府系ファンドによる持続可能な交通プロジェクトへの資金提供、規制緩和、豊富な不動産が、交換ステーションの迅速な展開を後押ししています。

競争環境と将来の展望:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAmara Raja Group、NIO、Gogoro、SUN Mobilityなどを含む主要企業の詳細なプロファイルが提供されています。

また、市場の機会と将来の展望に関するセクションでは、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

このレポートは、電気自動車バッテリー交換市場の全体像を理解し、戦略的な意思決定を行う上で貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 電気自動車の採用増加

- 4.2.2 炭素排出量削減に向けた政府の取り組み

- 4.2.3 バッテリー交換インフラへの投資増加

- 4.2.4 都市フリートの電動化義務

- 4.2.5 AIを活用した予測分析によるステーション在庫の最適化

- 4.2.6 セカンドライフバッテリーの評価モデル

-

4.3 市場抑制要因

- 4.3.1 バッテリーのフォームファクター標準化の欠如

- 4.3.2 交換ステーションネットワークの高額な初期設備投資

- 4.3.3 都市の電力網容量の制約

- 4.3.4 バッテリーIDプロトコルにおけるサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 主要ニュースと取り組み

5. 市場規模と成長予測

-

5.1 車種別

- 5.1.1 二輪車

- 5.1.2 三輪車

- 5.1.3 四輪車

- 5.1.4 その他

-

5.2 サービス別

- 5.2.1 サブスクリプション

- 5.2.2 オンデマンド

-

5.3 ステーションタイプ別

- 5.3.1 手動

- 5.3.2 自動

-

5.4 バッテリータイプ別

- 5.4.1 リチウムイオン

- 5.4.2 鉛蓄電池

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 メキシコ

- 5.5.2.3 アルゼンチン

- 5.5.2.4 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他のMEA地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アマラ・ラジャ・グループ

- 6.4.2 アンプル

- 6.4.3 オルトン新エネルギー自動車技術有限公司

- 6.4.4 バッテリースマート

- 6.4.5 バウンス・インフィニティ

- 6.4.6 エスミト・ソリューションズ株式会社

- 6.4.7 ゴゴロ

- 6.4.8 イモター

- 6.4.9 光陽工業株式会社 (KYMCO)

- 6.4.10 リチオン・パワー・プライベート・リミテッド

- 6.4.11 NIO

- 6.4.12 ヌモシティ

- 6.4.13 オイカ・ピーティーイー・リミテッド

- 6.4.14 サン・モビリティ

- 6.4.15 スウォビー

- 6.4.16 ボルトアップ

- 6.4.17 レース・エナジー

- 6.4.18 MOバッテリー

- 6.4.19 イーヴィーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー交換とは、電気自動車(EV)の充電切れや残量が少なくなったバッテリーパックを、充電済みの別のバッテリーパックと物理的に交換するシステムを指します。従来のEVが充電ステーションで時間をかけてバッテリーを充電するのに対し、バッテリー交換システムでは、数分という短時間で満充電のバッテリーに載せ替えることが可能になります。これにより、ガソリン車が給油するのと同程度の時間で走行を再開できるため、EVの利便性を大幅に向上させる可能性を秘めた技術として注目されています。特に、充電時間の長さや航続距離への不安といったEV普及の障壁を解消する手段の一つとして期待されています。

このバッテリー交換システムにはいくつかの種類が存在します。最も先進的なのは、ロボットが自動でバッテリーを交換する方式です。車両が指定の位置に停車すると、車両下部からロボットアームが伸び、使用済みバッテリーを取り外し、充電済みバッテリーを装着します。このプロセスは数分で完了し、人間が介入する必要はほとんどありません。中国のNIOなどがこの方式を採用しています。次に、手動または半自動でバッテリーを交換する方式もあります。これは、初期のEVや特定の小型EV、あるいは二輪車などで見られ、比較的シンプルな構造で交換が行われます。また、バッテリー全体ではなく、複数のモジュールに分割されたバッテリーの一部を交換するモジュール式バッテリー交換システムも研究されていますが、こちらはまだ普及には至っていません。いずれの方式も、バッテリー交換を前提とした車両設計が不可欠であり、バッテリーの着脱機構や車両との接続部分の標準化が重要な要素となります。

EVバッテリー交換の主な用途は、充電時間の劇的な短縮にあります。これにより、特に高稼働率が求められる商用車、例えばタクシー、バス、配送トラックなどにおいて、運行効率を大幅に向上させることができます。また、長距離移動における航続距離への不安を解消し、充電待ちによる時間のロスをなくすことで、EVの利用範囲を広げることが期待されます。さらに、バッテリー交換サービスプロバイダーがバッテリーを一元的に管理することで、バッテリーの劣化状況を常に把握し、最適なタイミングでのメンテナンスやリサイクルを行うことが可能になります。これにより、バッテリーの寿命を最大化し、資源の有効活用にも貢献します。加えて、バッテリーを車両本体から分離してリースモデルとして提供することで、EVの初期購入コストを低減し、消費者の購入障壁を下げる効果も期待できます。将来的に、新しいバッテリー技術が登場した場合でも、車両を買い替えることなくバッテリーのみをアップグレードできる可能性も秘めています。

EVバッテリー交換を支える関連技術は多岐にわたります。まず、異なる車種間での互換性を確保するための「標準化されたバッテリーパック」の設計が不可欠です。これにより、多様なEVが共通の交換ステーションを利用できるようになります。次に、迅速かつ正確な交換作業を実現する「自動交換ロボット技術」は、高精度な位置決め、安全なバッテリーの着脱、そして効率的な搬送システムが求められます。バッテリーの状態を常に監視し、安全性と性能を最適化する「バッテリー管理システム(BMS)」も極めて重要です。また、バッテリーと車両間のデータ連携を可能にする「車両通信技術」や、バッテリーの劣化予測、交換需要予測、在庫管理などを最適化する「AI・データ分析技術」も不可欠です。さらに、交換ステーションが電力グリッドと連携し、電力の需給調整に貢献する「スマートグリッド連携技術」や、バッテリーの適切な温度を維持するための「熱管理技術」も重要な要素となります。

市場背景を見ると、EVバッテリー交換システムは、その利便性の高さにもかかわらず、世界的に広く普及しているとは言えません。その最大の課題は「標準化の欠如」です。自動車メーカーごとにバッテリーの形状、サイズ、接続方式が異なるため、共通の交換インフラを構築することが非常に困難です。これにより、交換ステーションの建設やバッテリー在庫の確保に多額の投資が必要となり、コストが高くなるという問題が生じます。また、頻繁な着脱によるコネクタの摩耗や、防水・防塵性能の維持といった「安全性への懸念」も払拭しきれていません。消費者の心理的な抵抗として、「他人のバッテリーを使うことへの抵抗」や「バッテリーの所有権問題」も挙げられます。

一方で、EV普及の加速に伴う充電インフラ不足の解消策として、特に中国市場では政府の後押しもあり、NIOなどの企業が積極的にバッテリー交換ステーションを展開し、一定の成功を収めています。商用車、特にタクシーやバスといった高稼働率の車両においては、充電時間の短縮が運行効率に直結するため、バッテリー交換のニーズは高く、導入が進んでいます。米国ではAmple、台湾では二輪車向けにGogoroが独自のバッテリー交換ネットワークを構築しており、特定のセグメントや地域でその有効性が示されています。

将来展望として、EVバッテリー交換システムは、特定の市場や用途において重要な役割を果たす可能性を秘めています。まず、業界団体や政府主導による「バッテリーパックの標準化」が進めば、より広範なEVがバッテリー交換サービスを利用できるようになり、普及が加速するでしょう。技術革新と規模の経済により、交換ステーションの建設コストやバッテリーの製造コストが削減されれば、サービス料金も手頃になり、消費者にとっての魅力が増します。バッテリーを車両本体から分離し、バッテリーリースやサブスクリプションといった「多様なビジネスモデル」が普及することで、EVの初期購入コストをさらに低減し、より多くの人々がEVにアクセスできるようになるかもしれません。特に、都市部におけるタクシー、バス、配送車などの「商用車セグメント」では、その高い稼働率と充電時間の短縮ニーズから、バッテリー交換システムの採用が今後も拡大すると予想されます。将来的には、バッテリー交換ステーションが単なる充電施設としてだけでなく、スマートシティのエネルギーマネジメントシステムの一部として、電力グリッドの安定化に貢献する可能性も考えられます。安全性や信頼性の向上、そして消費者の理解と受容が進むことが、この技術のさらなる発展には不可欠です。日本市場においては、まだ大規模な展開は見られませんが、特定のニッチ市場や災害時の電力供給源としての活用など、独自の進化を遂げる可能性も秘めていると言えるでしょう。