EVバッテリー試験装置市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気自動車バッテリー試験装置市場レポートは、車両タイプ(乗用車、商用車)、駆動方式(BEV、プラグインハイブリッドEVなど)、試験タイプ(機械試験、熱試験など)、試験段階(セルレベル試験など)、エンドユーザー(自動車OEM研究所など)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車バッテリー試験装置市場は、2030年までの成長予測に関するレポートです。この市場は、電気自動車(EV)の生産量急増、バッテリー安全規制の強化、高エネルギー密度化学物質の採用拡大といった要因により、力強い成長を遂げています。

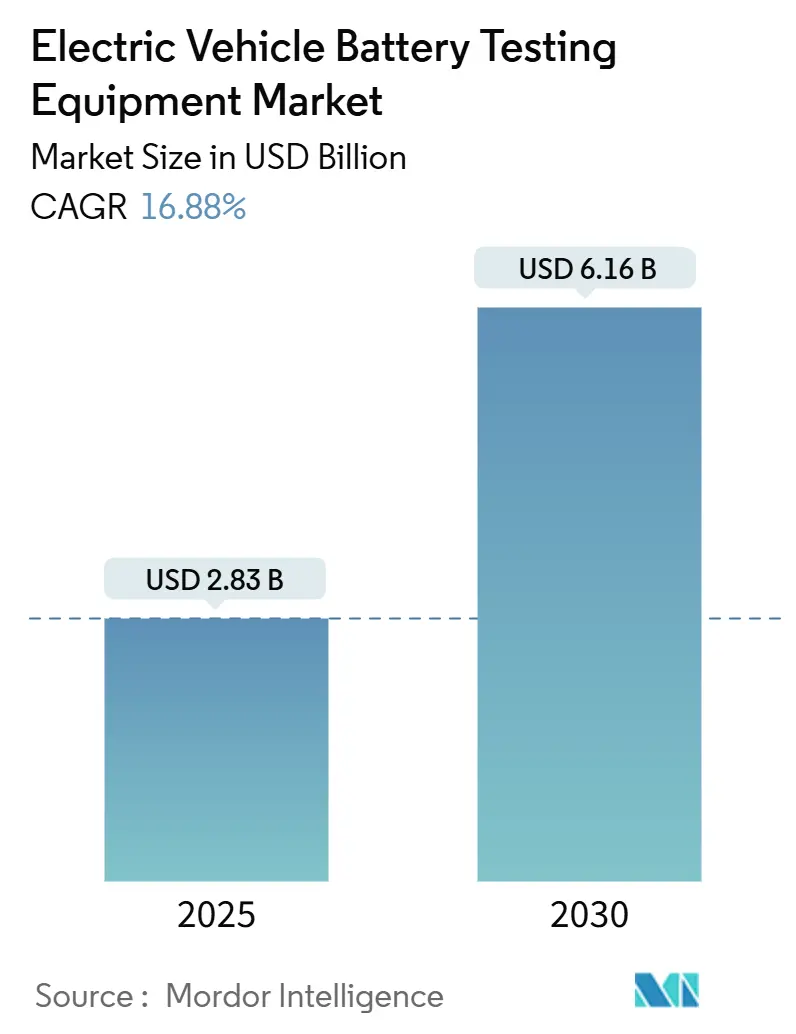

調査期間は2019年から2030年までです。市場規模は2025年に28.3億米ドルに達し、2030年には61.6億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.88%です。地域別に見ると、アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイントは以下の通りです。

* 車両タイプ別: 2024年には乗用車が市場シェアの68.40%を占め、商用車は2030年までに18.62%のCAGRで成長すると見込まれています。

* 推進タイプ別: 2024年にはバッテリー電気自動車(BEV)が市場の72.08%を占め、燃料電池電気自動車(FCEV)は2030年までに24.13%のCAGRで進展すると予測されています。

* 試験方法別: 2024年には電気試験が市場シェアの46.12%を占めましたが、化学試験および虐待試験が最も速い19.27%のCAGRを記録するでしょう。

* 試験段階別: 2024年にはパックレベル試験が市場シェアの52.30%を占めていますが、セルレベル試験は21.46%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には自動車OEM研究所が市場シェアの57.52%を保持していましたが、独立系および第三者機関の研究所は2030年までに17.08%のCAGRで成長する態勢にあります。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの46.62%を占めて支配的であり、最も速い16.47%の2桁CAGRを記録すると予想されています。

市場の成長を牽引する主な要因と、その影響分析は以下の通りです。

* 世界的なEV生産と販売の急増:

* この要因はCAGR予測に+4.2%の影響を与え、アジア太平洋地域が46%のシェアを占めるグローバルな現象であり、中期的な影響が見込まれます。

* 国際エネルギー機関(IEA)によると、2024年のEV販売台数は1,700万台に達し、バッテリー需要は750GWhを超えると報告されており、セル、モジュール、パックレベル全体にわたる包括的な試験プロトコルが求められています。

* この急増により、試験装置メーカーは、多様なバッテリー形式に対応しつつ、精密な基準を維持できる高スループットソリューションの開発を迫られています。

* OEMによる垂直統合への移行は、従来の外部委託試験モデルを根本的に変え、自動化された統合試験システムの機会を創出しています。HoneywellのBattery Manufacturing Excellence Platformは、AIを活用してセル製造コストを削減し、立ち上げ段階での材料廃棄物を60%削減する例として挙げられます。

* OEMギガファクトリーの建設とインライン自動テスターの必要性:

* この要因はCAGR予測に+3.5%の影響を与え、バッテリーベルト地域に集中するグローバルな現象であり、中期的な影響が見込まれます。

* 世界市場におけるギガファクトリーの拡大は、生産ライン内でリアルタイムの品質検証が可能な統合型高速試験システムへの需要を促進しています。

* VolkswagenのPowerCoは、オンタリオ州に70億米ドルのギガファクトリーを建設し、柔軟な製造戦略と技術に依存しないバッテリーセル設計を重視しています。

* 厳格なバッテリー安全規制(UN ECE R100、IEC 62660、UL 2580など):

* この要因はCAGR予測に+3.1%の影響を与え、EUと中国がコンプライアンスを推進するグローバルな現象であり、短期的な影響が見込まれます。

* 高エネルギー密度化学物質(全固体電池、NMC 811など)への移行:

* この要因はCAGR予測に+2.8%の影響を与え、北米とEUが先行し、アジア太平洋地域にも波及する長期的な影響が見込まれます。

* 予測的劣化のためのAI駆動型デジタルツイン試験プロトコル:

* この要因はCAGR予測に+1.7%の影響を与え、アジア太平洋地域が中心となり、北米とEUに拡大する長期的な影響が見込まれます。

* 超高速診断テスターを必要とするバッテリー交換(BaaS)ネットワーク:

* この要因はCAGR予測に+1.5%の影響を与え、中国が支配的であり、ヨーロッパでパイロットプログラムが進行中の、中期的な影響が見込まれます。

一方で、高額な研究所建設費用や長い認定取得期間は、小規模メーカーにとって課題となっています。これにより、独立系研究所やモジュール式リースモデルに新たな機会が生まれています。

このレポートは、電気自動車(EV)バッテリー試験装置市場に関する詳細な分析を提供しています。EVバッテリーの健全性と信頼性を評価し、最高の性能を保証するために不可欠な試験装置に焦点を当てています。

1. 調査範囲と市場定義

本調査は、EVバッテリーの性能を調査・分析するための機械的、電気的、その他の試験を実施する様々なツールとソフトウェアを対象としています。市場は、車両タイプ(乗用車、商用車)、推進タイプ(バッテリーEV、プラグインハイブリッドEV、ハイブリッドEV、燃料電池EV)、試験タイプ(機械的、熱的、電気的、化学的/乱用試験など)、試験段階(セルレベル、モジュールレベル、パックレベル)、エンドユーザー(自動車OEM研究所、独立/第三者機関、研究機関・大学)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化されています。

2. エグゼクティブサマリーと市場規模

EVバッテリー試験装置市場は、2025年には28.3億米ドルの規模に達し、2030年までに61.6億米ドルに成長すると予測されています。この成長は、年平均成長率(CAGR)で示されており、特にアジア太平洋地域が世界の収益の46.62%を占め、中国のセル製造拠点としての優位性が市場を牽引しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 世界的なEV生産と販売の急増。

* OEMによるギガファクトリーの建設と、それに伴うインライン自動テスターの需要。

* UN ECE R100、IEC 62660、UL 2580などの厳格なバッテリー安全規制。

* 全固体電池やNMC 811などの高エネルギー密度化学物質へのシフト。

* 予測的な経年劣化を可能にするAI駆動のデジタルツイン試験プロトコル。

* 超高速診断テスターを必要とするバッテリー交換(BaaS)ネットワークの拡大。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高度な試験ベンチの高額な初期投資費用。

* 認定されたバッテリー研究所を建設するための長いリードタイム。

* 熟練したバッテリー試験エンジニアの不足。

* 急速に進化する標準により、既存の設備が陳腐化するリスク。

5. 主要セグメントの動向

* 商用車セグメント: フリートの電動化が加速するにつれて、商用車バッテリーの試験需要は18.62%のCAGRで上昇すると予測されています。

* 独立系/第三者機関の研究所: 高額な設備投資と長い認定期間のため、中小規模のメーカーが検証作業を外部委託する傾向が強まっており、独立系研究所は17.08%のCAGRで成長しています。

* AIの役割: AI駆動のデジタルツインプラットフォームは、材料の無駄を削減し、試験サイクルを短縮し、予測保全を可能にすることで、サプライヤーに競争優位性をもたらしています。

6. 競争環境

レポートでは、Chroma ATE Inc.、HORIBA Ltd.、AVL List GmbH、TÜV Rheinland Group、Keysight Technologies Inc.、Hioki E.E. Corporationなど、主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア分析が提供されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、EVバッテリー試験装置市場の現状と将来の展望を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なEV生産と販売の急増

- 4.2.2 インライン自動テスターを必要とするOEMギガファクトリーの建設

- 4.2.3 厳格なバッテリー安全規制(UN ECE R100、IEC 62660、UL 2580)

- 4.2.4 高エネルギー密度化学(全固体、NMC 811)への移行

- 4.2.5 予測的劣化のためのAI駆動型デジタルツインテストプロトコル

- 4.2.6 超高速診断テスターを必要とするバッテリー交換(BaaS)ネットワーク

-

4.3 市場の阻害要因

- 4.3.1 高度なテストベンチの高額な初期費用

- 4.3.2 認定バッテリーラボの建設にかかる長いリードタイム

- 4.3.3 熟練したバッテリーテストエンジニアの不足

- 4.3.4 急速に進化する規格による機器の陳腐化リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 推進タイプ別

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.3 ハイブリッド電気自動車 (HEV)

- 5.2.4 燃料電池電気自動車 (FCEV)

-

5.3 試験タイプ別

- 5.3.1 機械試験

- 5.3.2 熱試験

- 5.3.3 電気試験

- 5.3.4 化学/乱用試験

-

5.4 試験段階別

- 5.4.1 セルレベル試験

- 5.4.2 モジュールレベル試験

- 5.4.3 パックレベル試験

-

5.5 エンドユーザー別

- 5.5.1 自動車OEM研究所

- 5.5.2 独立/第三者機関ラボ

- 5.5.3 研究機関および大学

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Chroma ATE Inc.

- 6.4.2 HORIBA Ltd.

- 6.4.3 AVL List GmbH

- 6.4.4 TÜV Rheinland Group

- 6.4.5 Arbin Instruments Inc.

- 6.4.6 National Instruments Corporation

- 6.4.7 Keysight Technologies Inc.

- 6.4.8 Hioki E.E. Corporation

- 6.4.9 Kikusui Electronics Corp

- 6.4.10 Digatron Power Electronics GmbH

- 6.4.11 Landt Instruments Inc.

- 6.4.12 Advanced Test Equipment Corp.

- 6.4.13 Tektronix Inc. (Fortive)

- 6.4.14 SGS Group

- 6.4.15 DEKRA SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー試験装置は、電気自動車(EV)に搭載されるリチウムイオンバッテリーをはじめとする各種バッテリーの性能、安全性、信頼性を評価・検証するために不可欠な専用機器群を指します。EVの航続距離、充電速度、安全性、耐久性といった主要な性能はバッテリーに大きく依存するため、その開発から製造、品質管理、さらには使用後のリサイクルに至るまで、バッテリーのライフサイクル全体でこの試験装置が極めて重要な役割を果たしています。具体的には、バッテリーの充放電特性、サイクル寿命、内部抵抗、安全性(過充電、過放電、短絡、熱暴走など)、そして温度や湿度、振動といった環境変化に対する耐性などを精密に測定し、評価することで、EVの総合的な品質向上に貢献しています。

EVバッテリー試験装置には、試験対象や試験内容に応じて多岐にわたる種類が存在します。まず、試験対象別では、個々のバッテリーセル(単電池)の特性を評価する「セル試験装置」、複数のセルを組み合わせたバッテリーモジュールの評価を行う「モジュール試験装置」、そして複数のモジュールとバッテリーマネジメントシステム(BMS)を統合したバッテリーパック全体の評価を行う「パック試験装置」に大別されます。パック試験装置は、実際の車両に近い条件での試験が可能であり、BMSとの連携を含めた総合的な性能評価に用いられます。

次に、試験内容別では、主に以下のカテゴリーに分けられます。

一つ目は「性能試験装置」です。これは、バッテリーの基本的な電気的特性を評価するもので、最も一般的な「充放電試験装置」は、電圧、電流、容量、効率、内部抵抗、サイクル寿命などを測定します。また、EVの急加速・急減速を模倣した高出力での充放電を繰り返す「パワーサイクル試験装置」や、バッテリーの劣化度合いを評価する「内部抵抗測定装置」なども含まれます。

二つ目は「安全性試験装置」です。バッテリーの安全性はEVにとって最も重要な要素の一つであり、このカテゴリーの装置は、過酷な条件下でのバッテリーの挙動を検証します。具体的には、BMSの保護機能が適切に動作するかを確認する「過充電・過放電試験装置」、内部または外部短絡時の挙動を評価する「短絡試験装置」、物理的な損傷に対する耐性を評価する「釘刺し試験装置」「圧壊試験装置」「落下試験装置」、そして過熱時の発火・爆発リスクを評価する「熱暴走試験装置」などがあります。

三つ目は「環境試験装置」です。バッテリーは温度や湿度などの環境変化に敏感であるため、さまざまな環境下での性能や耐久性を評価します。代表的なものとして、温度や湿度を制御してバッテリー性能への影響を評価する「恒温恒湿槽」、走行中の振動に対する耐久性を評価する「振動試験装置」、腐食耐性を評価する「塩水噴霧試験装置」などがあります。

四つ目は「寿命試験装置」です。バッテリーの長期的な信頼性を評価するもので、繰り返し充放電による容量維持率や劣化速度を評価する「サイクル寿命試験装置」や、長期間放置した場合の自己放電や劣化を評価する「カレンダー寿命試験装置」などがあります。

これらのEVバッテリー試験装置は、多岐にわたる用途で活用されています。最も重要な用途の一つは「研究開発(R&D)」です。新しいバッテリー材料、セル構造、BMSアルゴリズムの開発段階において、性能向上、コスト削減、安全性確保のための評価・検証に不可欠です。次に、「製造工程」では、生産ラインにおける品質管理や不良品の早期発見のために、全数検査や抜き取り検査に用いられます。これにより、製品の均一性と信頼性が保証されます。「品質保証・認証」の分野では、製品の信頼性を確保し、UN38.3、IEC、ULといった国際規格への適合性を評価するために使用されます。また、EVメーカーがバッテリーサプライヤーから供給されたバッテリーを車両に統合する際の「システムインテグレーション」においても、適合性評価に利用されます。さらに、使用済みバッテリーの「保守・点検」や、リサイクル・リユース(セカンドライフ)のための健全性評価にも、これらの試験装置が活用されています。

EVバッテリー試験装置に関連する技術も多岐にわたります。バッテリーの電圧、電流、温度を監視し、過充電・過放電・過熱などを防ぐ「バッテリーマネジメントシステム(BMS)」は、試験装置がその性能を検証する上で不可欠な対象です。また、高精度な充放電制御や回生電力利用を可能にする「パワーエレクトロニクス」は、試験装置の核となる技術です。大量の試験データをリアルタイムで収集し、解析・可視化する「データ収集・解析システム」は、試験結果の評価に不可欠であり、近年ではAIや機械学習との連携も進んでいます。物理的な試験の前に仮想環境でバッテリーの挙動を予測する「シミュレーション技術」は、試験時間の短縮とコスト削減に貢献します。バッテリーは温度に敏感であるため、試験中も適切な温度環境を維持する「熱管理技術」も重要です。さらに、試験データの異常検知、劣化予測、最適な試験条件の自動生成などに「AI・機械学習」が活用され始めています。

EVバッテリー試験装置の市場背景は、EV市場の急成長と密接に関連しています。世界的な脱炭素化の流れと各国政府のEV普及政策により、EV販売台数は急速に増加しており、これに伴い、高性能かつ高安全なバッテリーの需要が拡大しています。バッテリー技術自体も、エネルギー密度の向上、充電速度の短縮、コスト削減など、日進月歩で進化しており、全固体電池のような次世代バッテリーの開発も活発です。一方で、バッテリー火災などの事故報告もあり、消費者や規制当局からの安全性・信頼性への要求は非常に高く、厳格な試験が必須となっています。バッテリーの性能・安全性に関する国際規格の整備も進んでおり、これに準拠するための試験が求められています。また、多くの企業がバッテリー開発・製造に参入し、サプライチェーンが複雑化しているため、各段階での品質管理が重要視されています。さらに、使用済みバッテリーの再利用(セカンドライフ)やリサイクルに向けた健全性評価の需要も増加しており、市場の拡大を後押ししています。

将来展望として、EVバッテリー試験装置はさらなる進化を遂げると予想されます。EVの普及に伴い、より多くのバッテリーを効率的かつ正確に評価するニーズが高まるため、試験の「高速化・高精度化」は喫緊の課題であり、並列試験や自動化の進展が期待されます。膨大な試験データの解析、劣化予測モデルの構築、試験条件の最適化、異常検知など、AIや機械学習の役割は今後さらに拡大するでしょう。全固体電池をはじめとする次世代バッテリーの開発が進む中で、新しいバッテリー化学に対応した試験プロトコルや装置の開発が急務となります。特に安全性評価は、新たなリスクに対応するためにより高度な技術が求められます。セルからパックまで一貫して評価できる「統合型試験ソリューション」や、ハードウェアとソフトウェアの連携強化も進むと見られます。物理試験と仮想試験を組み合わせる「デジタルツイン・シミュレーションとの融合」は、開発期間の短縮とコスト削減を実現する鍵となるでしょう。国際的な試験基準のさらなる整備と、それに対応するための試験装置の進化も不可欠です。そして、使用済みバッテリーの残存価値評価や安全性評価技術の確立は、セカンドライフ・リサイクル市場の健全な発展に大きく貢献すると考えられます。これらの進化を通じて、EVバッテリー試験装置は、持続可能なモビリティ社会の実現に不可欠な基盤技術として、その重要性を一層高めていくことでしょう。