EV充電アダプター市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

電気自動車充電アダプター市場レポートは、業界を車両タイプ(乗用車、商用車)、用途タイプ(家庭用充電システム、商業用充電システム)、アダプタータイプ(ACレベル1充電アダプター、ACレベル2充電アダプター、DC充電アダプター)、および地域(北米、欧州、アジア太平洋、南米、中東)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

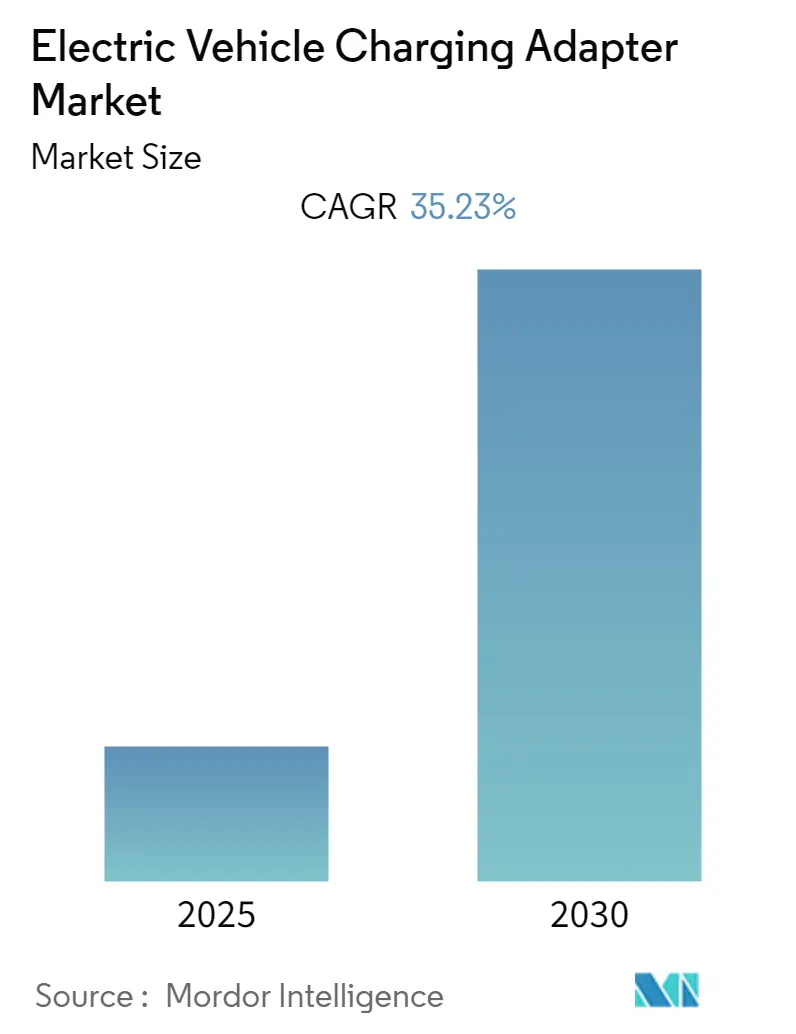

電気自動車(EV)充電アダプター市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)35.23%を記録すると予測されており、顕著な成長が見込まれています。この市場は、車両タイプ(乗用車、商用車)、アプリケーションタイプ(家庭用充電システム、商用充電システム)、アダプタータイプ(ACレベル1充電アダプター、ACレベル2充電アダプター、DC充電アダプター)、および地域(北米、欧州、アジア太平洋、南米、中東)によってセグメント化されています。

COVID-19パンデミックの影響

COVID-19パンデミックは、市場に複合的な影響を与えました。初期のロックダウンは需要の減速をもたらしましたが、その後の規制緩和は世界中でEV需要を刺激し、充電アダプター市場に前向きな見通しをもたらしました。パンデミックの影響にもかかわらず、EV販売は近年著しい成長を記録しており、例えば、2021年の世界のEV販売台数は897万台に達し、2020年の販売台数を大幅に上回りました。

市場の推進要因と抑制要因

中期的には、環境問題への意識の高まりや、大気汚染削減に向けた政府の厳しい規制が、EVの採用を著しく増加させると予想されています。特に欧州と北米におけるEVおよび関連充電設備への投資の増加も、市場全体の成長を促進する要因となるでしょう。

一方で、原材料価格の変動や適切な充電インフラの不足は、予測期間中のEV充電アダプター市場の成長を抑制する可能性があります。ただし、市場はバッテリーEVに限定されず、プラグインハイブリッド車は完全なバッテリーEVほど高価な充電器を必要としない場合もあります。

主要な市場トレンド:家庭用EV充電器の普及

家庭用EV充電器の設置は、充電インフラが未整備な地域や公共充電ポートから離れた場所に住むEVオーナーの間で人気が高まっています。自宅での充電は、いつでも好きな時に充電でき、公共充電器の順番待ちをする必要がないため、非常に便利です。

家庭用充電器は高価であるという課題もありますが、利用可能なリベート、税額控除、その他のインセンティブが、家庭用EV充電器の設置を投資に値するものにしています。これにより、EV充電アダプターの需要も増加すると見込まれます。

新しいタイプの家庭用充電器が市場に投入されることで、家庭用充電アダプターは大幅な需要増が見込まれます。例えば、ChargePointは、ほとんどの電動車両で1時間あたり最大60kmの走行距離を追加できる最大50アンペアのレベル2家庭用充電器を提供しています。これらはWiFi対応で、ハードワイヤードまたはプラグインバージョンがあり、NEMA 14-50またはNEMA 6-50プラグを選択できます。両オプションとも23フィートのケーブルを備え、Alexaと連携してリモート制御が可能です。

さらに、いくつかの充電アダプターメーカーが家庭用EV充電ネットワークを導入し、需要を喚起しています。例えば、2022年8月には、Fordの公式充電パートナーであるSunrunが、すべてのEVモデルと互換性のある40アンペアのレベル2 EV充電器を搭載した家庭用EV充電器を発売しました。また、2022年7月には、アイルランド政府がEVへの移行を支援するための新しい補助金とイニシアチブを発表し、EVを所有するテナントや住宅所有者が補助金の対象となる家庭用充電器助成金の拡大を支援しました。

これらの進展と政府のイニシアチブを考慮すると、予測期間中に家庭用充電器の需要は高い成長率を示すと予想されます。

地域分析

欧州は現在、EV充電アダプター市場で最大のシェアを占めており、オランダ、ドイツ、フランス、英国が最大のEV充電インフラを有しています。これは、EVの採用率の高さと、同地域での販売増加によるものです。

COVID-19にもかかわらず、欧州地域ではEV販売において改善された成長が見られました。例えば、2020年には多くの欧州諸国でEV販売が二桁成長を記録し、世界のEV販売の約43%を占めました(2019年の26%と比較)。プラグイン車両の総販売台数は約324万台に達しました(2019年の226万台と比較)。この販売急増は、排出ガスレベルを抑制し、ゼロエミッション車両を普及させるための様々な組織や政府による規制強化の結果です。

主要な欧州自動車メーカーは、EVおよび関連充電インフラの製造に多額の投資を行っています。例えば、フォルクスワーゲン・グループは、2020年から2024年の間にアダプター、ハイブリッド化、電動モビリティの分野を含む開発に約600億ユーロを投資する計画です。

政府のイニシアチブとEV充電強化への投資は過去数年間着実に増加しており、今後も増加すると予想されます。充電インフラの需要に応えるため、いくつかの企業も世界中の主要国で充電器の設置に投資しています。例えば、2022年7月には、オックスフォード市議会が欧州で最も強力なEV充電ハブであるオックスフォード・スーパーハブの公式立ち上げを発表しました。また、2022年4月には、フォルクスワーゲン・グループとエネルギー大手BPが、欧州全域でのEV普及を促進するための戦略的パートナーシップを立ち上げ、ドイツのデュッセルドルフで最初の充電器を発表しました。

これらのEV充電ネットワークに関する進展を考慮すると、欧州における充電アダプターの需要は予測期間中に高い成長率を示すと予想されます。

北米も、EVの高い需要、政府の規制、イニシアチブにより、市場の主要な牽引役となると予想されます。

アジア太平洋地域も、中国、インド、シンガポール、その他のASEAN諸国などの主要国でのEV採用の急増に支えられ、予測期間中に著しい成長を遂げると見込まれています。

競争環境

EV充電アダプター市場は、Robert Bosch GmbH、ChargePoint, Inc.、Zencar、Pod Point、Eatonなどの国際的および地域的なプレーヤーが多数存在する断片化された市場です。競合他社に対して優位に立つため、主要なEV充電アダプター製造企業は、新しい製品を発売するために合弁事業やパートナーシップを結んでいます。

最近の業界の動向としては、以下のようなものがあります。

* 2022年7月:シーメンスとConnectDERが提携し、家庭用EV充電用のプラグインアダプターを提供。これにより、電力消費を60~80%削減できるとされています。

* 2022年7月:PhihongがTransphormのSuperGaN® Gen IV技術を搭載した新しい65W 2C1A USB PDアダプターを発表。

* 2021年9月:ボッシュが従来の充電ブリックなしで、レベル1およびレベル2のAC充電に対応するアダプター付きの新しいEV充電ケーブルを発表。このケーブルは、ブリック付きケーブルよりも約40%軽量です。

* 2022年2月:EVgoが米国各地の充電ステーションでテスラコネクターの統合を拡大すると発表。

* 2021年3月:EatonがEV充電ハードウェアおよび関連ソフトウェアの設計・製造大手であるGreen Motion SAを買収。

* 2021年10月:テスラが、欧州以外の顧客のニーズに応えるため、モデルSおよびモデルXオーナーがCCS充電ステーションネットワークを利用できるようにするCCSアダプターを発売。

主要プレーヤー

主要なプレーヤーには、Robert Bosch GmbH、ChargePoint, Inc.、Zencar、Pod Point、Eatonなどが挙げられます。

このレポートは、「世界の電気自動車充電アダプター市場」に関する詳細な分析を提供しています。

1. はじめに・レポートの概要

電気自動車充電アダプターは、充電ソケットと充電器を接続し、車両に電力を供給するための重要な接続部品です。本レポートは、この市場の現状、将来予測、主要な動向を包括的に調査しています。調査の前提条件や範囲についても明確に定義されています。

2. 調査方法

市場分析には、厳格な調査方法が用いられており、信頼性の高いデータに基づいた洞察を提供しています。

3. エグゼクティブサマリー(主要な調査結果)

世界の電気自動車充電アダプター市場は、予測期間(2025年~2030年)において、年平均成長率(CAGR)35.23%という顕著な成長を遂げると予測されています。地域別では、ヨーロッパが2025年に最大の市場シェアを占めるとともに、予測期間中(2025年~2030年)に最も高いCAGRで成長する地域となる見込みです。

4. 市場のダイナミクス

市場の成長を促進する「市場ドライバー」と、成長を抑制する可能性のある「市場の制約」が詳細に分析されています。また、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の競争環境が深く掘り下げられています。

5. 市場セグメンテーション(市場規模は100万米ドル単位)

市場は以下の主要なセグメントに分類され、それぞれの市場規模が100万米ドル単位で予測されています。

* 車両タイプ別:

* 乗用車

* 商用車

* アプリケーションタイプ別:

* 家庭用充電システム

* 商用充電システム

* アダプタータイプ別:

* ACレベル1充電アダプター

* ACレベル2充電アダプター

* DC充電アダプター

* 地域別:

* 北米: 米国、カナダ、その他北米

* ヨーロッパ: ドイツ、英国、フランス、イタリア、その他ヨーロッパ

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋

* 南米: ブラジル、メキシコ、その他南米

* 中東: アラブ首長国連邦、サウジアラビア、その他中東

6. 競争環境

本レポートでは、主要ベンダーの市場シェア分析に加え、以下の主要企業のプロファイルが提供されています(一部抜粋):

Robert Bosch GmbH、ChargePoint, Inc.、Shanghai Zencar Industry Co. Ltd、Pod Point、Eaton Corporation plc、Siemens AG、ABB Group、Schneider Electric、Tesla Inc.、Delphi Automotive、Signet Electronic Systems、Aptiv PLCなど。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについても分析されており、市場参加者にとって戦略的な洞察を提供します。

8. レポートの対象期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の制約

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模:百万米ドル)

-

5.1 車両タイプ

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 アプリケーションタイプ別

- 5.2.1 家庭用充電システム

- 5.2.2 商用充電システム

-

5.3 アダプタータイプ別

- 5.3.1 ACレベル1充電アダプター

- 5.3.2 ACレベル2充電アダプター

- 5.3.3 DC充電アダプター

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.3.6

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東地域

6. 競合情勢

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ロバート・ボッシュGmbH

- 6.2.2 チャージポイント社

- 6.2.3 上海ゼンカー工業株式会社

- 6.2.4 ポッドポイント

- 6.2.5 イートン・コーポレーションplc

- 6.2.6 シーメンスAG

- 6.2.7 ABBグループ

- 6.2.8 シュナイダーエレクトリック

- 6.2.9 テスラ社

- 6.2.10 デルファイ・オートモーティブ

- 6.2.11 シグネット・エレクトロニック・システムズ

- 6.2.12 アプティブPLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

EV充電アダプターは、電気自動車(EV)の普及に伴い、その重要性が増している周辺機器の一つでございます。異なる充電規格を持つEVと充電器を安全かつ効率的に接続するための変換装置として機能し、EVユーザーの利便性向上に大きく貢献しています。

1. 定義

EV充電アダプターとは、電気自動車の充電ポートと充電器のコネクタ形状が異なる場合に、両者を物理的・電気的に接続し、充電を可能にするための変換器でございます。世界中で複数のEV充電規格が存在するため、特定の規格に準拠したEVが、異なる規格の充電インフラを利用する際に不可欠となります。例えば、日本で普及しているCHAdeMO規格のEVを、欧米で主流のCCS規格の充電器で充電したい場合や、その逆の状況で用いられます。アダプターは、単に形状を合わせるだけでなく、充電に必要な電力の伝送、通信プロトコルの互換性維持、そして何よりも安全性を確保するための重要な役割を担っております。高電圧・大電流を扱うため、製品には高い信頼性と耐久性が求められます。

2. 種類

EV充電アダプターには、主に充電規格の変換を目的とした様々な種類が存在します。

* CHAdeMO to CCSアダプター: 日本車に多いCHAdeMO規格のEVを、欧米で広く普及しているCCS(Combined Charging System)規格の急速充電器で充電する際に使用されます。CCSにはType 1(北米)とType 2(欧州)があり、それぞれに対応するアダプターが存在します。

* CCS to CHAdeMOアダプター: 欧米のCCS規格EVを、日本のCHAdeMO急速充電器で充電する際に用いられます。

* J1772 (Type 1) to Type 2アダプター: 日本や北米で普及している普通充電規格であるJ1772(Type 1)の充電器を、欧州車に多いType 2(Mennekes)ポートを持つEVで利用する際に使用されます。逆のType 2 to J1772アダプターも存在します。

* テスラ専用コネクタアダプター: テスラ車は独自の充電コネクタを採用しているため、非テスラ充電器(CCSやCHAdeMOなど)を利用する際に専用のアダプターが必要となる場合がございます。また、一部のテスラ充電器(デスティネーションチャージャーなど)を非テスラ車で利用するためのアダプターも存在しますが、スーパーチャージャーのような高出力充電器では互換性が限定的であるのが現状です。

これらのアダプターは、対応する充電出力(普通充電用、急速充電用)によっても設計が異なり、急速充電対応アダプターはより堅牢な構造と放熱対策が施されていることが一般的でございます。

3. 用途

EV充電アダプターの主な用途は、以下のような状況でEVユーザーの充電選択肢を広げ、利便性を高めることにあります。

* 海外での充電: EVで海外旅行や出張をする際、自国のEVが採用している充電規格と異なる国の充電インフラを利用するためにアダプターが必要となります。これにより、充電スポットの選択肢が大幅に増加し、安心して移動することが可能になります。

* 輸入車・逆輸入車の利用: 海外から輸入されたEVや、日本から海外へ輸出された後に逆輸入されたEVは、国内の充電インフラと異なる充電ポートを持つことがございます。このような場合、アダプターを使用することで、既存の国内充電器を利用できるようになります。

* 充電インフラの多様性への対応: 特定の地域や施設に設置されている充電器が、自身のEVの充電ポートと異なる規格である場合、アダプターがあればその充電器も利用可能になります。これにより、充電難民となるリスクを低減し、充電機会を最大化できます。

* 緊急時の対応: 予期せぬ場所で充電が必要になった際、手持ちのアダプターがあれば、普段利用しない規格の充電器でも対応できる可能性が高まります。

アダプターは、EVユーザーが充電インフラの制約を受けずに、より自由にEVライフを送るための重要なツールとして機能いたします。

4. 関連技術

EV充電アダプターは、単体で機能するだけでなく、様々な関連技術と密接に関わっております。

* 充電規格の標準化: 世界にはCHAdeMO、CCS (Type 1/Type 2)、J1772 (Type 1)、Type 2 (Mennekes)、GB/T (中国) など複数の充電規格が存在し、アダプターの存在意義はこれらの規格の乱立に起因しています。各国・地域で標準化の動きはありますが、完全な統一には至っておらず、アダプターの需要は当面続くと考えられます。

* 急速充電技術: 高出力化が進む急速充電器に対応するため、アダプターも大電流・高電圧に耐えうる設計が求められます。過熱を防ぐための冷却機構や、安全性を確保するための通信プロトコルも重要です。

* スマート充電: V2G (Vehicle-to-Grid)、V2H (Vehicle-to-Home)、V2L (Vehicle-to-Load) といったスマート充電技術は、EVを単なる移動手段としてだけでなく、蓄電池や電源としても活用するものです。アダプター自体がこれらのスマート機能を持つわけではありませんが、将来的にこれらの機能に対応した充電インフラとEVを接続する役割を担う可能性がございます。

* 認証・決済システム: Plug & Chargeのような、充電器とEVが自動で認証・決済を行う技術も進化しており、アダプターを介した充電においても、これらのシステムがスムーズに機能することが期待されます。

これらの技術進化は、アダプターの設計や機能にも影響を与え、より安全で効率的な充電環境の実現に貢献しています。

5. 市場背景

EV充電アダプターの市場は、世界的な電気自動車の普及加速と、それに伴う充電インフラの多様化を背景に拡大を続けております。

* EV普及の加速: 各国の環境規制強化や自動車メーカーのEVシフト戦略により、EVの販売台数は年々増加しており、それに比例して充電インフラの整備も進んでいます。しかし、充電規格の統一が遅れているため、アダプターの需要は高まっています。

* 充電インフラの地域差: 北米ではCCS Type 1とJ1772、欧州ではCCS Type 2とType 2、日本ではCHAdeMOとJ1772が主流といったように、地域によって主要な充電規格が異なります。この地域差がアダプターの必要性を生み出しています。

* 安全性と信頼性の重視: 高電圧・大電流を扱うアダプターは、発熱やショートなどのリスクを伴うため、製品の安全性と信頼性が非常に重要視されます。国際的な安全基準(UL、CEなど)への準拠や、過電流保護、温度監視機能などが求められます。

* 価格と入手性: 高度な技術と安全基準を満たす必要があるため、アダプターは比較的高価な製品となる傾向がございます。また、特定の規格に対応する製品は、一般の家電量販店では入手しにくく、専門のオンラインストアやEVディーラーでの購入が一般的です。

* 政府・業界の動向: 各国政府や自動車業界は、充電規格の統一に向けた議論を進めておりますが、既存インフラへの投資や各社の思惑が絡み合い、完全な統一にはまだ時間を要すると見られています。この過渡期において、アダプターは重要な役割を担い続けるでしょう。

6. 将来展望

EV充電アダプターの将来は、EV市場と充電インフラの進化に大きく左右されますが、いくつかの明確なトレンドが見られます。

* 規格統一の進展と需要の変化: 長期的には、充電規格の統一が進むことで、アダプターの需要は減少していく可能性がございます。特にCCS規格が世界的な主流となりつつあり、将来的には多くのEVがCCSに対応するようになるかもしれません。しかし、既存のCHAdeMOやJ1772インフラがすぐに消滅するわけではないため、過渡期においては引き続きアダプターが重要な役割を果たすでしょう。

* 高出力化への対応: EVのバッテリー容量増加と充電時間の短縮ニーズに伴い、急速充電器の出力はさらに高まる傾向にあります。アダプターも、より高出力(例:350kW以上)に対応できるよう、放熱性能や耐久性の向上が求められます。液冷式アダプターなどの登場も考えられます。

* 小型化・軽量化と利便性の向上: 持ち運びやすさを考慮し、アダプターの小型化・軽量化は今後も進むでしょう。また、プラグアンドプレイの簡便性や、ユーザーインターフェースの改善も期待されます。

* スマート機能の統合: アダプター自体に、充電状況のモニタリング、過熱警告、ファームウェアアップデートなどのスマート機能が統合される可能性もございます。これにより、より安全でインテリジェントな充電体験が提供されるでしょう。

* V2L/V2H対応アダプターの進化: EVを移動式電源や家庭用蓄電池として活用するV2L(Vehicle-to-Load)やV2H(Vehicle-to-Home)の普及に伴い、これらの機能に対応したアダプターの需要も増加する可能性があります。

EV充電アダプターは、EV社会の円滑な移行を支える縁の下の力持ちとして、今後も技術革新と市場の変化に適応しながら進化を続けていくことでしょう。