電気自動車ファイナンス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

電気自動車融資市場レポートは、業界をタイプ別(新車、中古車)、資金源タイプ別(銀行、信用組合、金融機関、その他)、車種別(乗用車、商用車、二輪車、三輪車)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

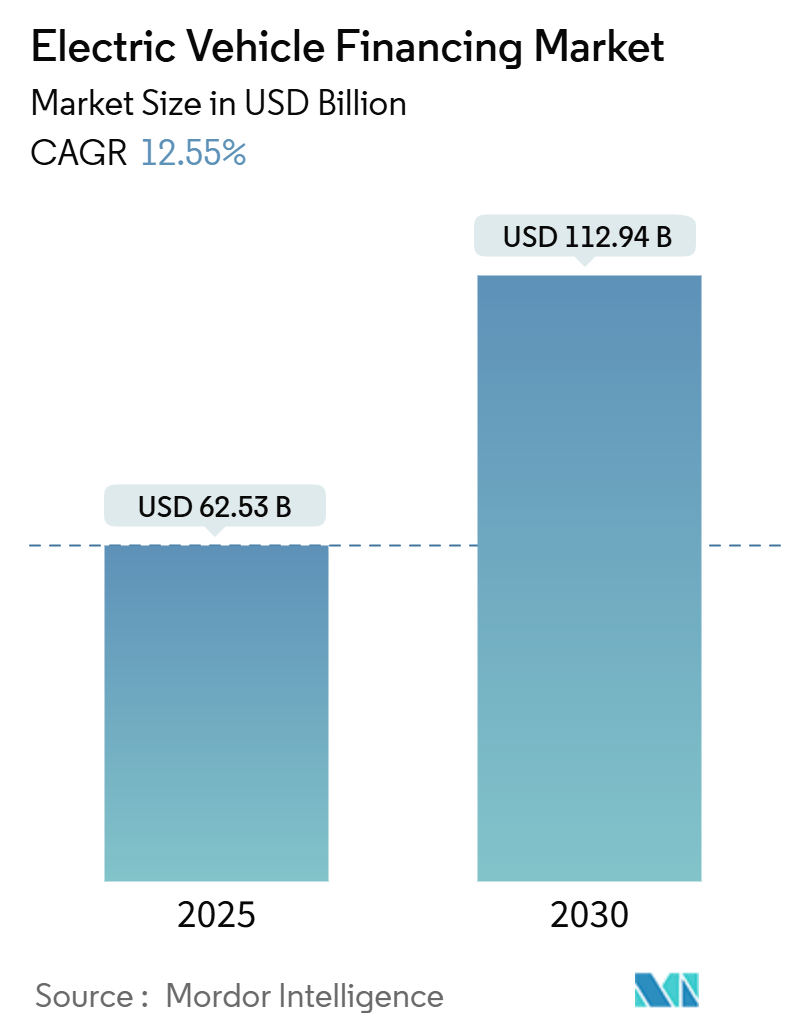

電気自動車(EV)向け金融市場は、2025年には625.3億米ドルと推定され、2030年までに1,129.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.55%で成長すると見込まれています。この市場は、新車、中古車といった「タイプ別」、銀行、信用組合、金融機関など「資金源別」、乗用車、商用車、二輪車、三輪車といった「車両タイプ別」、そして北米、ヨーロッパ、アジア太平洋、その他の地域といった「地理別」にセグメント化されています。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場の主な推進要因と背景

EVセクターは、政府のインセンティブ、環境意識の高まり、そして技術的進歩によって急速な拡大を遂げています。バッテリー航続距離の延長、充電時間の短縮、価格の低下、運用コストの削減といった改善が、EVを従来のガソリン車に代わる魅力的な選択肢として位置づけ、セクターの成長をさらに加速させています。

EVは人気を集めているものの、初期購入費用が従来のガソリン車よりも高価な場合が多く、多くの潜在的な購入者にとって課題となっています。しかし、EVの運用コストは長期的には大幅に低い傾向にあります。この初期費用の障壁を克服するための実行可能な解決策として、EV向け金融が浮上しています。EVの普及が進むにつれて、EV向け金融の需要も急増し、市場を牽引すると予想されます。

大気汚染や都市部の混雑に対する懸念の高まりも、EVの需要を促進しています。特に都市部では、コンパクトな設計と優れた操縦性を持つEVがますます好まれています。さらに、人口増加に伴いEVへの関心も高まっており、多くの国で政府の支援策や税制優遇措置がこれを後押ししています。例えば、世界のEVの半分以上を占める中国は、新エネルギー車(NEV)の販売目標を2025年より早く達成し、EV分野における世界的リーダーとしての地位を確立しています。中国は国内販売をさらに拡大するため、NEVに対する減税政策を2023年から2027年まで延長しました。これは、中国がEV産業の育成に注力していることを示しています。

人口増加は電力需要の増加に寄与しますが、EVの広範な普及はさらにこの需要を増大させるでしょう。例えば、インドにおけるEV販売台数の全体的な見通しは楽観的であり、主に二輪車セグメントでの採用増加により、2026年までに300万~350万台に成長すると予測されています。このような成長要因に牽引され、様々なEVメーカーが市場ベンダーと協力しています。例えば、2023年9月には、L&T FinanceがEVメーカーのAther Energyと提携し、顧客が車両のローン・トゥ・バリュー(LTV)に応じて最大100%の融資を確保できる金融協定を発表しました。

政府の政策とインセンティブが市場を牽引

政府の政策は、EVの普及において極めて重要な役割を果たしてきました。過去10年間、政府はEV所有者への税制優遇措置や公共EV充電インフラの整備など、EV導入を促進するための様々な取り組みを展開してきました。

EVの高い初期費用と限られた金融選択肢が普及を妨げてきたため、多くの国の政府はEV利用を促進するための一連のインセンティブと政策を打ち出しています。インドでは、主要な取り組みの一つとして「ハイブリッド車および電気自動車の迅速な導入と製造(FAME II)」プログラムがあります。FAME IIはEV購入者への財政的インセンティブを提供することで、初期購入価格を効果的に引き下げ、EV需要の急増を促しただけでなく、潜在的な購入者が利用できる金融選択肢も拡大させました。

さらに、政府はEV充電インフラを強化するための補助金も発表し、EVの導入を促進しています。この取り組みを通じて、個人および企業がEV充電ステーションを設置するための財政的インセンティブが提供されています。その結果、充電インフラの利用可能性の急増がEV需要の高まりを促し、ひいては潜在的なEV購入者が利用できる金融選択肢を拡大させています。

国際貿易局によると、ドイツ政府は2030年までに100万基の完全に稼働しアクセス可能なEV充電ポイントを全国に設置するという野心的な目標を設定しています。過去10年間、連邦政府と州政府は、このビジョンを強化するために数多くの戦略的イニシアチブと資金提供プログラムを展開してきました。2023年までに、ドイツは約116,000基の公共充電ポイントを誇り、合計で5.2ギガワット(GW)という印象的な充電容量を提供し、前年比で30%増加しました。政府のイニシアチブと政策は、EVの導入をますます支援しており、これがEV販売を後押しし、結果としてEV向け金融市場の需要を促進すると期待されています。

アジア太平洋地域が市場を牽引

EVはアジア太平洋地域全体の経済と電力のダイナミクスを再構築しています。中国は生産と販売の両方で最前線に立ち、アジア全体で新しいEV工場が出現しています。一方、新興経済国は、後発開発国としての地位を活用し、EVセクターに大規模な投資、戦略的補助金、広範な財政政策を投入して、経済力を強化しています。この動きは、重要な鉱物資源をめぐる地域競争や、従来の自動車メーカーとEV新規参入企業との間の競争によってさらに激化しており、グリーン技術における技術革新を推進しています。

個人車両に対する世界的な需要の高まりと、よりクリーンな技術への移行に牽引され、乗用車セグメントはEV向け金融市場の成長を促進しています。消費者の環境意識の高まりと政府によるより厳格な排出規制により、自動車メーカーは乗用車の燃費効率を高め、炭素排出量を削減するという圧力に直面しています。これにより、改良された内燃機関(ICE)からハイブリッド車、そして完全な電気自動車へと、EV設計において顕著な進歩が促され、現代の効率基準と環境優先事項に合致するように作られています。乗用車の販売が急増するにつれて、EV向け金融の需要も高まり、市場を前進させています。

例えば、インドのEV産業は、2024年12月時点で前年比26.5%の販売増を記録し、194万台の販売を達成しました。これにより、同国のEV普及率は7.46%に上昇しています。

EV販売が急増する中、銀行は内燃機関(ICE)車両向けローンと比較して、EVローンをより有利な金利で提供しています。これに対応して、多くの銀行は自動車メーカーと提携し、EVの生産資金を供給するだけでなく、顧客に直接ローンを供与することで、EVセクターにおける金融環境を強化しています。例えば、2024年には、Wardwizard Innovations & Mobility Ltdが電動三輪車向けローンを専門とするMufin Green Finance Ltdと戦略的提携を結び、カスタマイズされた金融ソリューションを提供することを目指しています。また、電動二輪車分野の主要企業であるGT Forceは、CASHe Greenと提携し、人気モデルの金融プロセスを簡素化しています。

競争環境

EV向け金融市場は細分化されており、成長段階にあります。市場の様々なプレーヤーにとって魅力的な機会が存在するため、今後数年間で競争は激化すると予想されます。市場の主要ベンダーは、市場シェアを拡大し、地域基盤を広げるために、拡大、ポートフォリオのアップグレード、合併・買収(M&A)などの様々な成長戦略に注力しています。例えば、2024年には、RevfinとBajaj Autoが提携し、高速三輪車の普及を促進しました。この提携は、Revfinの金融サービスに関する専門知識と三輪車市場に関する深い知識を、Bajaj Autoの堅固な市場プレゼンスと多様な製品ラインナップと融合させるものです。主要なプレーヤーには、Bank Of America、Ally、Wells Fargo、Ford Financial Services、CapitalOneなどが挙げられます。

最近の業界動向

* 2024年1月: カリフォルニアのEVメーカーであるFiskerは、英国における優先金融プロバイダーとしてSantander Consumer Financeを選定しました。この提携は、Fiskerがロンドンのウェストフィールドに初の「Fisker Lounge」を開設した直後に行われました。

* 2024年: Mega Corporationは、EV向け金融に特化した新部門「Lendingo」を発表しました。Lendingoは、EVだけでなく、EVバッテリーやリキシャ(三輪タクシー)向けにもカスタマイズされた金融ソリューションを提供し、中小企業(MSME)の支援を通じて電動モビリティ市場における持続可能な成長を強化しようとしています。

本レポートは、世界の電気自動車(EV)ファイナンス市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な市場動向、競争環境、および地域別の詳細な分析が含まれており、市場参加者や投資家にとって貴重な情報源となることを目的としています。

1. エグゼクティブサマリーと市場規模の予測

世界のEVファイナンス市場は、急速な成長を遂げています。市場規模は、2024年に推定546.8億米ドル、2025年には625.3億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)12.55%で成長し、2030年には1,129.4億米ドルに達すると見込まれています。この成長は、EVの普及拡大とそれに伴うファイナンス需要の増加に起因しています。

2. 市場セグメンテーション

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* タイプ別: 新車ファイナンスと中古車ファイナンスに分けられ、それぞれの市場規模と成長が評価されています。

* 資金源タイプ別: 銀行、信用組合、金融機関、その他の資金源からのファイナンス提供状況が分析されています。

* 車両用途タイプ別: 乗用車、商用車、二輪車、三輪車といった異なる車両タイプにおけるファイナンス市場の動向が詳細に調査されています。

* 地域別: 北米、欧州、アジア太平洋、およびその他地域に分類され、各地域の市場規模と成長予測が提供されています。

3. 地域別分析

地域別では、特にアジア太平洋地域が注目されています。2025年には最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間において最も高いCAGRで成長すると見込まれています。これは、中国、インド、日本、韓国といった国々でのEV導入加速と政府の支援策が背景にあります。

各地域はさらに細分化されており、例えば北米では米国、カナダ、欧州ではドイツ、英国、フランス、イタリア、スペイン、アジア太平洋では中国、インド、日本、韓国、その他地域ではサウジアラビア、南アフリカ、アラブ首長国連邦などの主要国が個別に分析されています。

4. 市場のダイナミクス

市場の動向については、市場の成長を促進する要因(Market Drivers)と、成長を阻害する要因(Market Restraints)が詳細に分析されています。これにより、市場の機会と課題が明確に理解できます。

また、ポーターのファイブフォース分析を通じて、業界の魅力度が評価されています。具体的には、新規参入企業の脅威、買い手(消費者)の交渉力、サプライヤーの交渉力、代替製品・サービスの脅威、そして既存企業間の競争の激しさという5つの側面から、市場における競争環境の全体像が把握できます。

5. 競争環境

競争環境のセクションでは、主要ベンダーの市場シェアが示され、業界をリードする企業のプロファイルが提供されています。主要なプレイヤーとしては、Bank of America、Ally Financial、Wells Fargo、JPMorgan Chase Co.、Ford Motor Credit Company、Tesla Finance、PNC Financial Services Group、Volkswagen Financial Services、Toyota Financial Services、Capital One Auto Financeなどが挙げられます。これらの企業分析を通じて、各社の戦略、製品提供、市場でのポジショニングが理解できます。

6. 市場機会と将来のトレンド

本レポートは、市場における新たな機会と将来のトレンドについても言及しており、技術革新、政策変更、消費者の嗜好の変化などが市場に与える影響を分析しています。これにより、市場参加者は将来の成長戦略を策定するための洞察を得ることができます。

7. 調査範囲と方法論

本レポートは、調査の前提条件、範囲、および厳格な調査方法論に基づいて作成されています。市場の歴史的データは2020年から2024年までをカバーし、予測は2025年から2030年まで行われています。これにより、信頼性の高いデータと分析が提供され、市場の包括的な理解を深めるための強固な基盤が提供されています。

最終更新日は2025年1月16日であり、最新の市場情報が反映されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場促進要因

- 4.2 市場抑制要因

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 -USD)

- 5.1 タイプ別

- 5.1.1 新車

- 5.1.2 中古車

- 5.2 ソースタイプ別

- 5.2.1 銀行

- 5.2.2 信用組合

- 5.2.3 金融機関

- 5.2.4 その他

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.3.3 二輪車

- 5.3.4 三輪車

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 サウジアラビア

- 5.4.4.2 南アフリカ

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 その他の地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 バンク・オブ・アメリカ

- 6.2.2 アライ・フィナンシャル

- 6.2.3 ウェルズ・ファーゴ

- 6.2.4 JPモルガン・チェース・アンド・カンパニー

- 6.2.5 フォード・モーター・クレジット・カンパニー

- 6.2.6 テスラ・ファイナンス

- 6.2.7 PNCフィナンシャル・サービシズ・グループ

- 6.2.8 フォルクスワーゲン・フィナンシャル・サービス

- 6.2.9 トヨタファイナンシャルサービス

- 6.2.10 キャピタル・ワン・オート・ファイナンス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

電気自動車ファイナンスとは、電気自動車(EV)の購入、リース、利用にかかる費用を賄うための金融サービス全般を指します。従来のガソリン車とは異なるEV特有の特性、例えば高い車両価格、国や地方自治体からの補助金、充電インフラの必要性、バッテリーの寿命や性能といった要素を考慮し、これらに最適化された金融商品やスキームが提供されています。個人のお客様がEVを導入する際の初期費用負担の軽減から、法人のお客様がフリート(社用車群)をEV化する際の資金調達、さらには充電設備の設置費用まで、幅広いニーズに対応するものです。

電気自動車ファイナンスの種類は多岐にわたります。まず、最も一般的なものとして「自動車ローン」が挙げられます。これは従来のガソリン車と同様に、金融機関や自動車メーカー系ファイナンス会社が提供するもので、EV向けに低金利や長期返済期間といった優遇条件が設定されるケースが増えています。特に環境性能に優れた車両を対象とした「環境対応ローン」は、EVの普及を後押しする目的で提供されることが多いです。次に、「残価設定型ローン」があります。これは、数年後の車両の予想下取り価格(残価)をあらかじめ設定し、その残価を除いた金額を分割で支払う形式です。月々の支払額を抑えられるメリットがありますが、EVの場合、バッテリーの劣化や技術革新による将来の価値変動リスクをどのように評価するかが重要なポイントとなります。

リースも主要なファイナンス手法の一つです。「ファイナンスリース」は、リース期間終了後に車両を買い取るか、返却するかを選択できるため、所有に近い感覚で利用できます。一方、「オペレーティングリース」は、リース期間終了後に車両を返却することを前提としており、メンテナンス費用などを含めた月々の定額支払いで利用できるため、特に法人のお客様に人気があります。最近では、より柔軟な利用を可能にする「サブスクリプションサービス」も登場しており、短期間での利用や、複数のEVを乗り換えることが可能になっています。これらは、EVの技術進化が速い現状において、常に最新のEVを利用したいというニーズに応えるものです。また、直接的なファイナンスではありませんが、国や地方自治体からの「購入補助金」や「税制優遇」(エコカー減税、環境性能割の免除・軽減など)は、EVの購入費用を大幅に削減するため、ファイナンス計画において不可欠な要素となります。その他、充電設備設置費用に特化したローンや、車両とバッテリーを別々に購入・リースする「バッテリーリース」といったユニークなモデルも一部で提供されています。

電気自動車ファイナンスの用途は、個人と法人の両面で広がっています。個人のお客様にとっては、高額なEVの初期費用を抑え、月々の支払いを平準化することが主な目的です。補助金や税制優遇を最大限に活用し、実質的な負担を軽減しながら、残価設定型ローンやリースを利用することで、将来のバッテリー劣化や技術進化による価値下落リスクを軽減できる点も魅力です。法人のお客様にとっては、社用車や営業車のEV化を推進する上で、フリート(社用車群)の導入コスト削減と管理の効率化が重要な課題となります。EV導入は、環境経営(ESG投資、SDGs)への貢献をアピールする手段ともなり、税務上のメリット(リース料の損金算入など)も享受できます。さらに、充電インフラ整備と合わせたパッケージファイナンスを利用することで、EV導入から運用までを一貫してサポートしてもらうことも可能です。カーシェアリングやレンタカー事業者にとっても、EV車両の大量導入と運用コストの最適化を図る上で、多様なファイナンススキームが活用されています。

電気自動車ファイナンスに関連する技術は多岐にわたります。最も重要なのは「バッテリー技術」です。バッテリーの航続距離の延長、充電時間の短縮、寿命の向上は、EVの残価評価やファイナンス条件に直結します。全固体電池のような次世代バッテリーの開発は、将来のEVの価値を大きく左右する可能性を秘めています。次に、「充電インフラ技術」も不可欠です。急速充電、V2L(Vehicle to Load:EVから家電への給電)、V2H(Vehicle to Home:EVから家庭への給電)、V2G(Vehicle to Grid:EVから電力網への給電)といった技術は、EVの利便性や経済性を高め、ファイナンスの魅力度を向上させます。充電設備の設置費用自体もファイナンスの対象となることがあります。また、「データ分析・AI」の活用も進んでいます。EVの走行データ、バッテリーの状態、充電履歴などを分析することで、残価予測の精度を向上させたり、保険料の最適化、さらにはお客様一人ひとりにパーソナライズされたファイナンス商品の提供が可能になります。「ブロックチェーン」技術は、カーボンクレジットの取引やバッテリーのライフサイクル管理(トレーサビリティ)に応用され、EVの環境価値を可視化することで、新たなファイナンススキームを生み出す可能性を秘めています。さらに、「OTA(Over-The-Air)アップデート」によるソフトウェア更新は、EVの機能向上や性能維持に貢献し、車両の陳腐化を防ぐことで残価維持にも寄与します。

市場背景としては、世界的な脱炭素化の流れがEVシフトを加速させています。各国政府の規制強化や環境意識の高まりが、EVの普及を強力に後押ししています。日本においても、政府は「2035年までに新車販売を電動車100%」とする目標を掲げており、購入補助金制度(CEV補助金など)や地方自治体独自の補助金が充実しています。しかし、EVの車両価格が高いこと、充電インフラ整備の遅れ、充電への不安、そして中古EV市場の未成熟さやバッテリー劣化への懸念が、依然として普及の障壁となっています。特に、中古EV市場の未成熟さは、残価設定型ローンの普及を阻害する要因の一つとも言えます。このような状況の中、金融機関はEV専用ローンや環境対応ローンの提供を強化し、自動車メーカー系ファイナンス会社は残価設定型ローンやリース商品を積極的に展開しています。また、ESG投資の観点から、EV関連事業への融資も活発化しており、金融セクター全体がEV市場の成長を支援する動きを見せています。

将来展望としては、電気自動車ファイナンスはさらに多様化し、進化していくと予想されます。バッテリーの寿命や性能を保証するサービスと一体化したファイナンス商品や、V2H/V2Gシステムと連携したエネルギーマネジメント型ファイナンスが登場するでしょう。走行距離やバッテリーの状態に応じた保険料やファイナンス料が変動するモデルも普及する可能性があります。中古EV市場の活性化に伴い、中古EV向けファイナンスの充実も期待されます。また、所有から利用へのシフトが加速する中で、EVのサブスクリプションサービスはさらに多様化し、より柔軟な利用形態が提供されるようになるでしょう。金融機関は、自動車メーカー、電力会社、充電インフラ事業者、保険会社といった異業種との連携を深め、EVの導入から運用、エネルギーマネジメントまでを包括的にサポートするソリューションを提供していくと考えられます。国際的なEV市場の成長や技術革新は、日本のファイナンス市場にも大きな影響を与え続けるでしょう。カーボンニュートラル目標達成に向けた金融セクターの役割は、今後ますます重要性を増していくと見込まれます。