電気自動車高電圧DC-DCコンバーター市場:市場規模とシェア分析、成長動向と予測 (2025年~2030年)

電気自動車高電圧DC-DCコンバーター市場レポートは、業界を車両タイプ(乗用車など)、駆動タイプ(プラグインハイブリッド車など)、冷却方式(液冷など)、入力電圧(200 V - 450 Vなど)、出力電圧(12 V - 24 Vなど)、出力電力(2 kW未満など)、および地域(北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車高電圧DC-DCコンバーター市場の概要

市場規模と成長予測

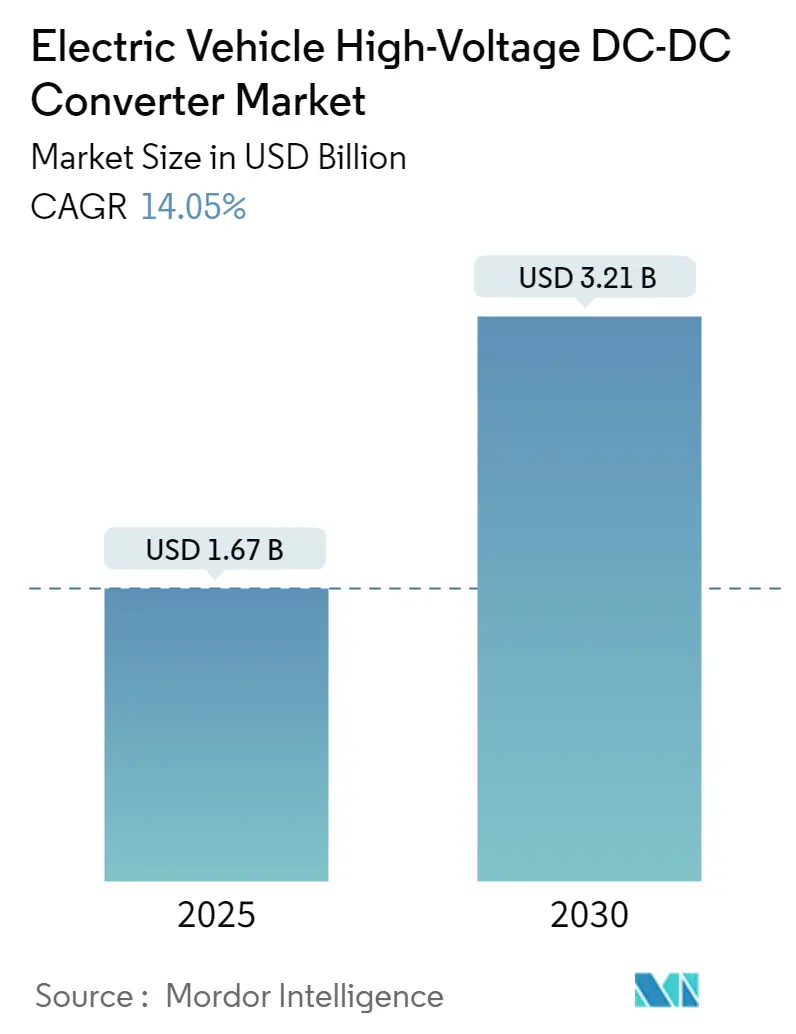

電気自動車高電圧DC-DCコンバーター市場は、2025年には16.7億米ドルと推定され、2030年までに32.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は14.05%と見込まれております。この市場はアジア太平洋地域が最も成長が速く、最大の市場となっており、市場集中度は中程度です。主要なプレーヤーとしては、Continental AG、Robert Bosch GmbH、Denso Corporation、Toyota Industries、Infineon Technologiesなどが挙げられます。

市場分析

電気自動車高電圧DC-DCコンバーター業界は、急速な技術進歩と消費者の嗜好の変化により、変革的な成長を遂げています。特に、炭化ケイ素(SiC)や窒化ガリウム(GaN)などの半導体材料の開発は、車載用パワーコンバーターの効率と性能を飛躍的に向上させています。これらの先進材料により、より高い周波数での動作が可能となり、受動部品の大幅な小型化とシステム全体の効率改善が実現されています。また、バッテリー管理システムにおけるクラウドコンピューティングやIoT(モノのインターネット)などのスマートテクノロジーの統合は、電気自動車におけるDC-DCコンバーターの応用をさらに高度化させています。

市場では、主要な業界プレーヤーによる技術革新と製品開発が活発に行われています。例えば、2024年6月にはSamsung Electro-MechanicsがEVアプリケーション、特に高電圧コンバーター向けに画期的な高電圧積層セラミックコンデンサを発表しました。これは、コンバーター部品の小型化、安定性向上、静電容量の強化に焦点を当てた業界の取り組みを示しています。

国際エネルギー機関(IEA)の報告によると、2024年第1四半期の電気自動車販売台数は2023年第1四半期と比較して25%増加しており、世界的な電気自動車の普及が著しい成長を示しています。このEV普及の急増は、より洗練された電力変換ソリューションへの需要を促進しており、メーカーは現代の電気自動車の複雑な電力要件に対応できる高効率コンバーターの開発に注力しています。

充電インフラの開発と電力管理の最適化も市場の重要な焦点です。業界関係者は、さまざまな充電規格と電力レベルをサポートし、異なるEVプラットフォーム間での互換性を確保できるコンバーターの開発にますます注力しています。2040年までに、電気自動車が新車販売の54%、世界の自動車保有台数の33%を占めるという業界予測は、高電圧DC-DCコンバーター技術の長期的な成長潜在力を強調しています。

市場のトレンドと洞察

1. 世界的な電気自動車の普及拡大:

環境意識の高まりと政府の支援政策により、自動車業界は電気自動車の急速な普及という大きな変革期を迎えています。IEAによると、2023年の欧州における新車EV登録台数は約320万台に達し、2022年比で20%増加しました。バッテリー電気自動車(BEV)がEV保有台数の70%を占めています。カリフォルニア州のゼロエミッション車(ZEV)プログラムや、インド、中国、英国、韓国、フランス、ドイツ、ノルウェー、オランダなどの国々が実施する税額控除や購入補助金などのインセンティブが、EV普及を後押ししています。

このEV普及の拡大は、EVの効率的な電力管理に不可欠な車載用DC-DCコンバーターなどのパワーエレクトロニクス部品の革新を促進しています。例えば、2024年5月にはEatonがEVの電力変換効率を高めるために設計された、より高出力の48V低電圧DC-DCコンバーターを発表しました。

2. 電気自動車への投資の増加:

電気自動車業界は、自動車メーカーと世界中の政府の両方から前例のないレベルの投資を受けており、電気自動車用パワーコンバーター市場に大きな機会をもたらしています。例えば、インドは2024年3月にEV政策を承認し、最低5億米ドルの投資で製造拠点を設立する企業に輸入関税の優遇措置を提供し、Teslaのような主要なグローバルプレーヤーを誘致しています。

自動車メーカーもEV技術の研究開発に多額の投資を行っています。例えば、Hyundaiは新しい手頃な価格のEV開発に1.2億米ドルを投資し、現地生産と部品調達のための現地ベンダーとの戦略的提携を計画しています。これらの投資は、メーカーがより効率的で費用対効果の高い電力管理ソリューションを開発しようとしているため、高電圧DC電源市場にとって特に重要です。

セグメント分析:車両タイプ

* SUVセグメント: 2024年には市場全体の約70%を占め、電気自動車高電圧DC-DCコンバーター市場を牽引しています。これは、世界的なSUVへの消費者嗜好の高まりと、これらの車両のより高い電力要件によるものです。

* 商用車(ピックアップトラック)セグメント: 2024年から2029年の間に約15%の成長が見込まれる、最も急速に成長しているセグメントです。物流および自治体部門における電動ピックアップトラックの需要増加と、新規メーカーの参入が成長を牽引しています。

* その他のセグメント(セダンなど): 性能と効率のバランスを提供し、市場の重要な部分を占めています。

セグメント分析:推進タイプ

* バッテリー電気自動車(BEV)セグメント: 2024年には市場全体の約64%を占め、最大かつ最も急速に成長しているセグメントです。ゼロエミッション車への消費者嗜好の高まり、政府の支援政策、メーカーの投資、技術進歩、バッテリーコストの低下が成長を後押ししています。

* プラグインハイブリッド車(PHEV)セグメント: 従来の車両と完全電気自動車の間の橋渡し役として、市場の重要な部分を占めています。充電インフラへの懸念や航続距離不安を抱える消費者にとって、電気とガソリンの両方のパワートレインの柔軟性が魅力です。

* その他のセグメント(燃料電池電気自動車 – FCEVなど): 現在は市場シェアが小さいものの、急速な燃料補給能力や長い航続距離といった独自の利点を持つ重要な新興技術です。

セグメント分析:冷却方式

* 液冷セグメント: 2024年には市場全体の約65%を占め、電気自動車高電圧DC-DCコンバーター市場を支配しています。優れた熱性能と効率性、既存の車両冷却ループへの統合の容易さがその理由です。

* 空冷セグメント: 2024年から2029年の予測期間中に約14%の成長が見込まれる、最も急速に成長しているセグメントです。シンプルさ、費用対効果、メンテナンスの容易さが主な要因です。

セグメント分析:入力電圧

* 200V-450Vセグメント: 2024年には市場シェアの約92%を占め、電気自動車高電圧DC-DCコンバーター市場を支配しています。これは、量産型EVやプラグインハイブリッド車など、さまざまなEVプラットフォームで広く採用されているためです。

* 800V-1000Vセグメント: 2024年から2029年の間に約38%の成長が見込まれる、最も急速に成長しているセグメントです。プレミアムおよび高級EVにおける超高速充電機能の採用増加が主な要因です。

* その他のセグメント(450V-800Vなど): 標準電圧システムと超高電圧システム間のギャップを埋める重要な中間範囲として機能しています。

セグメント分析:出力電圧

* 12V-24Vセグメント: 2024年には市場全体の約93%を占め、電気自動車高電圧DC-DCコンバーター市場を支配しています。また、2024年から2029年の間に約14%の成長が見込まれる、最も急速に成長しているセグメントでもあります。EVの普及、さまざまな電子部品の統合、安全・快適機能の需要増加が主な要因です。

* 24V-48Vセグメント: 市場の小さいながらも重要な部分を占め、EVにおける特定の高電力アプリケーションに対応しています。

セグメント分析:出力電力

* 2kW未満セグメント: 2024年には市場シェアの約93%を占め、電気自動車高電圧DC-DCコンバーター市場を支配しています。2024年から2029年の間に約14%の成長が見込まれる、強い成長モメンタムを示しています。乗用車セグメントにおけるEVの普及、安全・快適機能の統合が主な要因です。

* 2kW以上セグメント: 高性能および商用EVセグメントに対応しており、最適な車両動作にはより高い電力要件が不可欠です。

地域別セグメント分析

* 北米: 2024年には世界市場シェアの約21%を占める重要な地域市場です。主要なEVメーカーの存在と広範な充電インフラ開発が市場を牽引しています。

* 欧州: 2019年から2024年にかけて年間約39%という著しい成長を示しました。厳しい排出ガス規制と積極的なEV普及目標が市場を特徴づけています。ドイツ、フランス、英国が主要市場です。

* アジア太平洋: 2024年から2029年の間に年間約14%の成長が見込まれる、大きな成長潜在力を持つ市場です。中国の巨大なEV産業と、日本、韓国、インドなどの新興市場が主な牽引役です。

* 南米: ブラジルが地域市場の発展をリードしており、有望な成長地域として浮上しています。EVモビリティへの意識向上とEVインフラへの投資増加が市場成長を促進しています。

* 中東およびアフリカ: まだ初期段階ですが、有望な成長潜在力を示しています。アラブ首長国連邦やサウジアラビアなどの国々におけるEVインフラへの投資増加が市場成長の新たな機会を生み出しています。

競争環境

電気自動車高電圧DC-DCコンバーター市場には、Continental AG、Robert Bosch GmbH、Denso Corporation、Toyota Industries、Infineon Technologiesなどの著名なプレーヤーが存在し、イノベーションをリードしています。これらの企業は、効率を向上させ、フォームファクターを削減した先進的な車載用パワーコンバーターを開発するために、研究開発に多額の投資を行っています。

市場は、確立されたグローバルプレゼンスを持つ大規模な自動車技術コングロマリットによって支配される統合された構造を示しています。主要プレーヤーは、広範なR&D能力、確立された流通ネットワーク、および長期的なOEM関係を活用して市場リーダーシップを維持しています。地域市場では競争力学が異なり、欧州メーカーは自国市場で大きなシェアを占め、アジアのプレーヤーはアジア太平洋地域で強い存在感を示しています。

将来の成功は、技術革新と統合能力にますます依存します。企業は、進化するEVコンポーネントアーキテクチャとの互換性を確保しつつ、より効率的でコンパクトかつ費用対効果の高いソリューションの開発に注力する必要があります。統合されたパワートレインソリューションを提供できる能力は、重要な差別化要因となっています。

最近の業界動向

* 2023年3月: Infineon Technologies AGとDelta Electronics Inc.は、EVアプリケーションにおける長期的な協力を拡大し、DC-DCコンバーターやオンボードチャージャーなどのより効率的で高密度なソリューションを提供することに合意しました。また、両社は車載アプリケーション向けの共同イノベーションラボを設立することにも合意しました。

* 2023年10月: Bel Power Solutionsは、中型および大型のハイブリッド車および電気自動車の補助負荷に電力を供給するための第2世代DC-DCコンバーターを発表しました。Bel Fuseの700DNG40-24-8は、産業用ハイブリッド(HEV)バッテリーバスおよび電気自動車から最大4kWの電力を供給し、低電圧アクセサリーに電力を供給します。

このレポートは、世界の電気自動車(EV)向け高電圧DC-DCコンバーター市場に関する詳細な分析を提供しています。高電圧DC-DCコンバーターは、EVのバッテリーからの高電圧を、インフォテインメントシステムや安全システムに電力を供給するための低電圧に変換する役割を担っています。本調査では、市場の前提条件と範囲が明確にされ、綿密な調査方法に基づいて分析が行われています。

エグゼクティブサマリーによると、電気自動車向け高電圧DC-DCコンバーター市場は、2024年に14.4億米ドルと推定され、2025年には16.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)14.05%で成長し、2030年には32.1億米ドル規模に拡大すると見込まれています。主要な市場プレーヤーとしては、Tesla Inc、Robert Bosch GmbH、TDK Corporation、Toyota Industries Corporation、HELLA GmbH & Co. KGaAなどが挙げられます。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025年~2030年)においても最も高い成長率を示すと予測されています。

市場のダイナミクスとしては、主に電気自動車の採用増加が市場成長の強力な推進要因となっています。一方で、コンバーターの動作中に発生するノイズが市場の成長を妨げる可能性のある制約要因として指摘されています。業界の魅力度については、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて詳細に評価されています。

市場は、様々な側面から詳細にセグメント化されています。

* 車両タイプ別: 乗用車、商用車。

* 推進タイプ別: プラグインハイブリッド車、バッテリー電気自動車、燃料電池電気自動車。

* 冷却方式別: 液冷式、空冷式。

* 入力電圧別: 200V~450V、450V~800V、800V~1000V。

* 出力電圧別: 12V~24V、24V~48V。

* 出力電力別: 2kW未満、2kW以上。

* 地域別: 北米(米国、カナダなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ノルウェー、ポーランド、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジル、アルゼンチン、チリなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)に細分化されています。

これらのセグメントごとに、市場規模と予測が米ドル(USD)で提供されています。

競争環境の分析では、ベンダーの市場シェアが評価されており、主要企業のプロファイルが掲載されています。具体的には、Continental AG、Robert Bosch GmbH、Valeo Group、ABB Ltd、DENSO Corporation、Hella GmbH & Co. KGaA、Toyota Industries Corporation、Infineon Technologies AG、Texas Instruments、STMicroelectronics、TDK-Lambda Corporation、Shinry Technologies、Delta Electronics、Vicor Corporation、Hyundai Mobis Ltdなど、多数の企業が市場で活動していることが示されています。

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場発展の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 電気自動車の採用増加

- 4.1.2 その他の推進要因

-

4.2 市場の阻害要因

- 4.2.1 コンバーターは動作中にノイズを発生させ、それがターゲット市場を妨げる可能性がある

-

4.3 業界の魅力度 – ポーターの5フォース分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模(金額) – 100万米ドル)

-

5.1 車両タイプ

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 推進タイプ

- 5.2.1 プラグインハイブリッド車

- 5.2.2 バッテリー電気自動車

- 5.2.3 燃料電池電気自動車

-

5.3 冷却方式

- 5.3.1 液冷

- 5.3.2 空冷

-

5.4 入力電圧

- 5.4.1 200 V – 450 V

- 5.4.2 450 V – 800 V

- 5.4.3 800 V – 1000 V

-

5.5 出力電圧

- 5.5.1 12 V – 24 V

- 5.5.2 24 V – 48 V

-

5.6 出力電力

- 5.6.1 2 kW未満

- 5.6.2 2 kW以上

-

5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 ノルウェー

- 5.7.2.7 ポーランド

- 5.7.2.8 ロシア

- 5.7.2.9 その他のヨーロッパ地域

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋地域

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 チリ

- 5.7.4.4 その他の南米地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 その他の国々

6. 競合情勢

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 コンチネンタルAG

- 6.2.2 ロバート・ボッシュGmbH

- 6.2.3 ヴァレオ・グループ

- 6.2.4 ABB Ltd

- 6.2.5 デンソー株式会社

- 6.2.6 ヘラGmbH & Co. KGaA

- 6.2.7 豊田自動織機

- 6.2.8 インフィニオン・テクノロジーズAG

- 6.2.9 テキサス・インスツルメンツ

- 6.2.10 STマイクロエレクトロニクス

- 6.2.11 TDKラムダ株式会社

- 6.2.12 シンリー・テクノロジーズ

- 6.2.13 デルタ電子

- 6.2.14 ヴィコー・コーポレーション

- 6.2.15 現代モービス株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)における高電圧DC-DCコンバーターは、EVの効率的かつ安全な運用に不可欠な中核技術の一つでございます。この装置は、EVに搭載される高電圧バッテリーの直流電力を、車載の様々なシステムが要求する異なる電圧レベルの直流電力に変換する役割を担っております。具体的には、数百ボルトに及ぶ駆動用バッテリーの電圧を、従来の車載電装品が動作する12Vや、一部のシステムで採用される48Vといった低電圧に変換して供給するほか、モーター駆動システムにおいて、バッテリー電圧を昇圧または降圧し、モーターの最適な動作電圧に調整する機能も持ち合わせております。これにより、EVは高電圧バッテリーの持つ大容量エネルギーを、車両全体の多様な電力需要に合わせて効率的に利用することが可能となります。また、入出力間の絶縁を確保することで、高電圧システムと低電圧システム間の安全性を高める重要な役割も果たしております。

高電圧DC-DCコンバーターには、その機能や構造によっていくつかの種類がございます。まず、入出力間に電気的な絶縁を持つ「絶縁型」と、持たない「非絶縁型」に大別されます。絶縁型は、トランスを用いて入出力間を電気的に分離することで、安全性とノイズ耐性を向上させ、主に高電圧バッテリーから低電圧システムへの電力供給に用いられます。一方、非絶縁型は、トランスが不要なため、小型・軽量で高効率という特徴を持ち、主にモーター駆動系の電圧調整など、絶縁が不要な用途で採用されます。さらに、電圧の変換方向によって「昇圧型(Boost)」、「降圧型(Buck)」、そして両方向の変換が可能な「昇降圧型(Buck-Boost)」や「双方向型」がございます。双方向型は、回生ブレーキ時のエネルギー回収や、将来的なV2L(Vehicle-to-Load)やV2H(Vehicle-to-Home)といった外部への電力供給機能において、重要な役割を果たすことが期待されております。これらのコンバーターは、車両の設計思想や要求される電力容量に応じて適切に選択・配置されます。

この高電圧DC-DCコンバーターの主な用途は多岐にわたります。最も基本的な用途は、高電圧駆動用バッテリーから、ヘッドライト、エアコン、インフォテインメントシステム、各種ECU(電子制御ユニット)など、従来の自動車に搭載されている12V系の電装品へ安定した電力を供給することです。これにより、高電圧システムと低電圧システムが共存するEVにおいて、安全かつ確実に全ての電装品が機能することを保証いたします。次に、モーター駆動システムの性能最適化にも貢献いたします。特に、近年普及が進む800Vの高電圧バッテリーシステムにおいて、既存の400V対応モーターやインバーターを使用する場合、DC-DCコンバーターがバッテリー電圧を降圧して供給することで、システム全体のコストを抑えつつ高性能を実現できます。逆に、400Vバッテリーから800V対応モーターを駆動する際には昇圧することで、モーターの効率的な動作範囲を広げ、車両の加速性能や航続距離の向上に寄与いたします。また、急速充電時においても、充電インフラの電圧と車両のバッテリー電圧が異なる場合に、コンバーターが電圧を調整し、効率的かつ安全な充電を可能にする役割も担っております。

関連技術としましては、まず「パワー半導体」の進化が挙げられます。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体は、従来のSi(シリコン)に比べて高耐圧、低損失、高速スイッチングといった優れた特性を持ち、コンバーターの小型化、高効率化、高周波化に大きく貢献しております。次に、高周波動作に対応する「磁性材料」も重要です。低損失なフェライトコアなどの磁性材料は、インダクターやトランスの小型化と高効率化に不可欠でございます。また、高密度化・高出力化に伴う発熱量の増加に対応するため、「冷却技術」の進化も欠かせません。水冷や油冷といった高度な冷却システムが、コンバーターの安定動作と長寿命化を支えております。さらに、高精度な電圧・電流制御、高速応答、故障診断、保護機能などを実現する「制御技術」も進化を続けており、デジタル制御プロセッサ(DSP)や高性能マイコンの活用が進んでおります。高周波スイッチングに伴う電磁ノイズ(EMI)の発生を抑制し、他の電子機器への影響を防ぐための「EMC/EMI対策」も、設計段階から非常に重要視されております。

市場背景としましては、世界的な環境規制の強化と消費者の環境意識の高まりにより、電気自動車市場が急速に拡大していることが挙げられます。これに伴い、EVの基幹部品である高電圧DC-DCコンバーターの需要も飛躍的に増加しております。特に、EVの充電時間短縮や高出力化、航続距離延長への要求から、400Vシステムから800Vシステムへの高電圧化トレンドが加速しており、この移行期において、異なる電圧システム間の橋渡しをするDC-DCコンバーターの重要性は一層高まっております。また、限られた車両スペースとバッテリー容量の中で、航続距離を最大化するためには、コンバーターのさらなる高効率化と小型・軽量化が不可欠であり、各メーカーは技術開発に注力しております。EVの普及に伴う価格競争の激化は、コンバーターのコスト削減も重要な課題として浮上させております。加えて、高電圧を扱う部品であるため、厳格な安全基準と高い信頼性が常に求められており、これらをクリアするための技術開発も継続的に行われております。

将来展望としましては、高電圧DC-DCコンバーターはさらなる進化を遂げると予想されます。SiC/GaNパワー半導体の普及と高周波化、先進的な冷却技術、そして磁性材料の改良により、コンバーターの効率は極限まで高められ、同時に小型・軽量化も一層進むでしょう。これにより、車両設計の自由度が高まり、航続距離の延長や車両性能の向上が期待されます。また、インバーターやオンボードチャージャーといった他のパワーエレクトロニクス部品との「統合化」がさらに進み、システム全体の最適化が図られることで、部品点数の削減、コストダウン、省スペース化が実現される見込みです。双方向電力変換機能の普及も加速し、V2L、V2H、V2GといったEVを「走る蓄電池」として活用する機能が標準化されることで、EVの価値は移動手段に留まらず、エネルギーマネジメントの中核を担う存在へと変貌していくでしょう。将来的には、AIやIoT技術との連携により、故障予測、最適制御、エネルギーマネジメントなど、よりインテリジェントな機能を持つコンバーターの開発も進む可能性があります。これらの技術革新は、EVのさらなる普及と持続可能な社会の実現に大きく貢献するものと確信しております。