EVリース市場の規模・シェア分析:成長トレンドと予測 (2025-2030年)

電気自動車リース市場レポートは、車種(乗用車および商用車)、動力源(バッテリー電気自動車、プラグインハイブリッド電気自動車など)、エンドユーザー(個人顧客、法人フリートなど)、期間(短期(12ヶ月未満)、中期(1~3年)など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車リース市場の概要

本レポートは、電気自動車(EV)リース市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場は車両タイプ(乗用車、商用車)、推進タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車など)、エンドユーザー(個人顧客、法人フリートなど)、期間(短期:12ヶ月未満、中期:1~3年など)、および地域別にセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場規模と成長予測

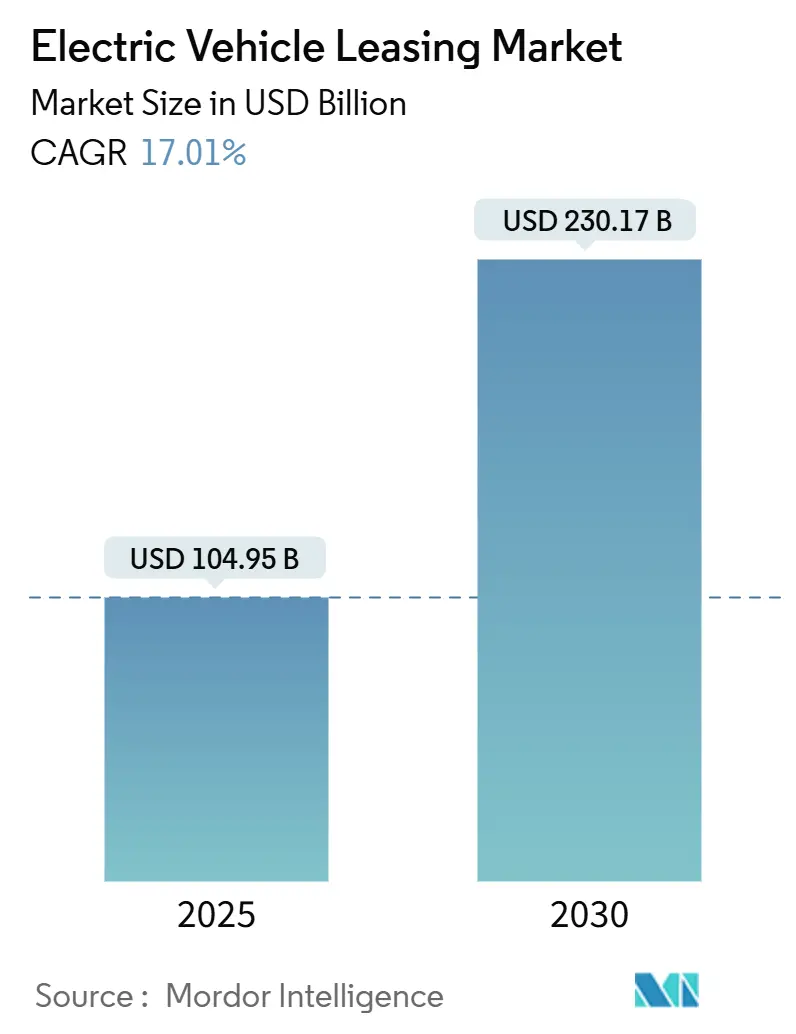

電気自動車リース市場は、2025年には1,049億5,000万米ドルに達し、2030年には2,301億7,000万米ドルに拡大すると予測されており、この期間における年平均成長率(CAGR)は17.01%に達する見込みです。市場集中度は中程度です。

政府の税額控除、厳格化する排出ガス規制、バッテリー技術の進歩により、リースは車両の直接購入と比較してコストと柔軟性の面で明確な優位性を持っており、2025年には新規EV取引の50%以上をリースが占めると予測されています。義務化されたゼロエミッション調達規則に牽引される法人フリートの電動化は、大量リース取引を増加させ、リース会社に充電および分析サービスの統合を促しています。

特に中国メーカーからのモデルラインナップの多様化は、価格帯を広げ、エントリーレベルの都市型ハッチバックから月額999米ドルの電動ピックアップまで、幅広いリース提供を可能にし、消費者のリーチを拡大しています。中央銀行の金利上昇は、月々の支払いが従来のローンよりも金利上昇の影響を受けにくいため、より多くの購入者をリースへと向かわせています。また、AIを活用したバッテリー健全性ツールは残存価値を保護し、リース会社がより競争力のある条件を提示することを可能にしています。

主要なレポートのポイント

* 車両タイプ別: 2024年には乗用車が電気自動車リース市場規模の80.13%を占め、商用車は2030年までに18.24%の年平均成長率で成長すると予測されています。

* 推進タイプ別: 2024年にはバッテリー電気自動車(BEV)が電気自動車リース市場規模の72.56%を占め、2030年までに19.66%の年平均成長率で成長し、その優位性を拡大すると見込まれています。

* エンドユーザー別: 2024年には法人フリートが電気自動車リース市場規模の48.25%を占め、ライドシェアおよびデリバリープラットフォームは2030年までに最高の19.14%の年平均成長率を記録すると予測されています。

* 期間別: 2024年には中期契約(1~3年)が56.81%のシェアを占め、短期リース(12ヶ月未満)は18.76%の年平均成長率で拡大すると予測されています。

* 地域別: 2024年には欧州が電気自動車リース市場シェアの43.66%を維持しましたが、アジア太平洋地域は2030年までに17.85%の年平均成長率で成長すると予測されています。

世界の電気自動車リース市場のトレンドと洞察

推進要因(Drivers)

1. フリートの電動化を推進する持続可能性の義務化(年平均成長率への影響度:+4.1%):

米国では、連邦政府機関が2027年までに新規軽自動車調達の100%をゼロエミッション車に移行するよう義務付けられており、これにより約65万台のリース機会が生まれると見込まれています。Amazonのような民間企業も、2030年までに10万台のRivian製電気バンを導入する計画を進めており、資本保全と残存価値ヘッジのためにオペレーティングリースを活用しています。ESGフレームワークの下でスコープ1フリート排出量を報告する上場企業が増加しており、リースは2年ごとに車両を更新して新しい規制基準を満たすことができるため、迅速なコンプライアンス経路を提供します。リース会社は、充電管理、テレマティクス、炭素報告ダッシュボードをバンドルしたフルサービスパッケージを提供することでこれに対応しています。世界的に義務化が厳格化するにつれて、フリートの電動化は四半期ごとに数千台規模のリース需要を市場に供給し続けています。

2. EVリースを優遇する政府のインセンティブと税額控除(年平均成長率への影響度:+3.2%):

米国の連邦法では、リースEVが商用車として分類されるため、リース会社は7,500米ドルの全額クレジットを獲得し、購入者の所得や車両の原産地に関わらず、その節約分を月々の支払い額の引き下げに反映させることができます。この規則変更により、2024年第4四半期には新規米国リース全体の約20%をEVが占めるようになり、連邦政府機関が2027年からゼロエミッション目標を達成する必要があるため、数千台の政府フリート注文が前倒しされるでしょう。ドイツでは、低・中所得世帯向けの「ソーシャルリース」を補助する並行プログラムがあり、政策が幅広い層にリーチしていることを示しています。これらの措置が広がるにつれて、電気自動車リース市場は、これまで中古の内燃機関モデルに傾倒していた価格に敏感な購入者を引き付けています。需要の即時的な増加は、自動車メーカーとの大規模な複数年調達契約に対するリース会社の意欲を強化しています。

3. バッテリーコストの低下による残存価値の向上(年平均成長率への影響度:+2.9%):

リチウムのスポット価格は2023年から2025年の間に40%以上下落し、米国ではバッテリーパックコストが1kWhあたり86米ドルまで、中国ではさらに低く抑えられるのに貢献しました。リース会社はこれらの節約をより強力な残存価値の仮定に変換しています。これは、バッテリーが5年前と比較して車両の交換コストに占める割合が小さくなったためです。2027年以降に稼働するソリッドステートバッテリーのパイロットラインは、さらにセル重量を削減し、エネルギー密度を高め、車両寿命を30万マイル以上に延長するでしょう。堅調な残存価値は、懲罰的な月額料金なしで長期リース提供を可能にし、中所得世帯への対象を広げます。コストデフレと耐久性の向上は、電気自動車リース市場の価値提案を増幅させるとともに、キャプティブおよび独立系リース会社の双方の金融準備要件を削減します。

4. EVモデルの多様化によるリースを通じた参入障壁の低下(年平均成長率への影響度:+2.8%):

2025年には、世界中で350以上のバッテリー電気およびプラグインバリアントが販売されており、2020年の4倍となり、消費者に複数の価格帯で前例のない選択肢を提供しています。テスラはモデル3のリースを月額299米ドルに引き下げ、BMWのようなプレミアムブランドは希望小売価格67,000米ドル以上から始まるi5ラインを導入しましたが、顧客は24~36ヶ月ごとにアップグレードできると認識しているため、どちらも同様の速度でリースチャネルを通じて販売されています。中国のBYDとSAICは、大量リースパートナーシップを通じて欧州で積極的に拡大し、シティカーの価格を18,000米ドル未満に抑え、エントリーレベルの採用を加速させています。継続的なモデル更新サイクルは、リース利用者が廃棄リスクを負うことなく次世代バッテリーに移行できることを知っているため、技術陳腐化の懸念を軽減します。コンパクトセダンから長距離バンまで、多様な構成がリースを電気モビリティへの好ましい参入経路として確立しています。

5. マイクロリースプラットフォームの拡大によるEVアクセス向上(年平均成長率への影響度:+1.7%):

都市部を中心に、マイクロリースプラットフォームがEVへのアクセスを拡大しています。

6. AIバッテリー分析による残存価値リスクの低減(年平均成長率への影響度:+1.4%):

AIを活用したバッテリー健全性分析ツールは、残存価値の予測精度を高め、リース会社のリスクを低減し、より競争力のあるリース条件の提示を可能にしています。

抑制要因(Restraints)

1. 2026~27年のリース満了EVの供給過剰による価格下落の可能性(年平均成長率への影響度:-2.3%):

2023~24年のインセンティブ急増期に契約されたリースの満期が2026年にピークを迎え、米国だけでも20万台以上の中古EVが市場に戻ると予測されています。特定のモデルイヤーに集中した車両の放出は、卸売価格を押し下げるリスクがあり、リース会社はより大きな減価償却損失を吸収するか、在庫の積み上がりを避けるために再販を遅らせることを余儀なくされる可能性があります。同じ期間に新規購入に対する連邦インセンティブが削減または段階的に廃止された場合、割引された中古車に買い手が流れることで価格圧力がさらに増大する可能性があります。リース会社はすでに、段階的な再販や柔軟な延長オファーを試していますが、アナリストはこれらの措置が根本的な供給過剰を緩和するだけで、解消するものではないと警告しています。潜在的な残存価値ショックは、中期的な利益率の重荷となり、2025~26年に発生する新規リースの信用条件を厳しくする可能性があります。

2. 急速な技術変化の中での残存価値の不確実性(年平均成長率への影響度:-2.1%):

テスラによる2024年の定価引き下げに端を発した激しい価格競争は、予想を上回る中古EVの減価償却を引き起こし、いくつかのモデルではガイドブックの予測よりも15~20%多く価値が失われました。ソフトウェア定義車両は、OTA(Over-The-Air)アップデートによって航続距離や自動運転機能が瞬時に向上する可能性があるため、以前のモデルが陳腐化する感覚を加速させ、問題を複雑にしています。学術調査によると、EVの5年間の減価償却率は約49.1%と、内燃機関車よりも高く、リース会社はリスクバッファを追加するか、リース期間を短縮することを余儀なくされています。プレミアムブランドは変動に比較的耐えられますが、全体的な不確実性は利益率を圧迫します。結果として生じる高いリスクプレミアムは、一部の消費者を従来のローンに戻させ、短期リースの成長を制限しています。

3. 公共充電インフラの不足が信頼感を損なう(年平均成長率への影響度:-1.8%):

特に地方や郊外地域における公共充電インフラの不足は、EVの利用に対する消費者の信頼感を低下させ、リース市場の成長を抑制する要因となっています。

4. 金利上昇がリース料金を増加させる(年平均成長率への影響度:-1.4%):

北米と欧州における金利上昇は、リース料金の増加につながり、消費者の負担を増やし、リース需要に短期的な影響を与えています。

セグメント分析

1. 車両タイプ別: 商用フリートが電動化を牽引

乗用車リースは、月額300米ドル未満の手頃な価格で、同等のガソリン車よりも維持費が安いため、2024年には80.13%のシェアを占め、依然として優勢です。しかし、リース会社がより強力な利益率を確保しているのは商用需要であり、バンドルされたテレマティクス、メンテナンス、エネルギー管理アドオンを通じて実現されています。フリートマネージャーがディーゼル車から電気自動車に切り替えるにつれて、電気自動車リース市場は、残存価値リスクを緩和するマネージドサービス料金から増分収益源を引き出しています。

商用車は18.24%の年平均成長率で成長すると予測されており、より大きな乗用車ベースを上回り、高稼働資産向けの電気自動車リース市場規模における新たな勢いを示しています。カリフォルニア州のAdvanced Clean Fleets規制は、優先事業者にゼロエミッション調達を義務付けており、ラストマイルの巨大企業からの長期マスターリース契約を引き付けています。リース価格は商用利用者に有利です。これは、年間走行距離が長いため、個人利用者よりも総所有コスト(TCO)が早く圧縮されることに加え、保証付き買い戻し条項が資本予算の負担を軽減するためです。

2. 推進タイプ別: バッテリー電気自動車の優位性が加速

バッテリー電気自動車(BEV)は、2024年のリース契約の72.56%を占め、19.66%の年平均成長率を記録しながらそのリーダーシップを維持すると予測されており、今後10年間でBEVの電気自動車リース市場シェアが拡大することを確実にします。セル価格の下落とパック耐久性の向上は、推定減価償却曲線を短縮し、リース会社が利益率を損なうことなく積極的に見積もりを提示することを可能にしています。物流ルートに沿った急速充電の展開は、BEVを中型貨物輸送に実現可能にし、プラグインハイブリッド車から需要を奪っています。

燃料電池モデルは、水素供給のある地域でのフリートパイロットに限定され、ニッチな存在にとどまっています。プラグインハイブリッド車は、航続距離を重視する購入者の間で一定の地位を維持していますが、全国的な350kW充電目標が実現すれば、その関連性は低下するでしょう。結果として、電気自動車リース業界は、ポートフォリオを純粋なバッテリープラットフォームへと徐々に再編成し、残存価値モデリングを3つの推進アーキテクチャではなく1つのアーキテクチャに合わせる動きが見られます。

3. エンドユーザー別: 法人リーダーシップが市場進化を牽引

法人顧客は2024年の契約の48.25%を占め、電気自動車リース市場規模内で最大の顧客層となっています。一括調達は、充電サービス、事故管理カバー、炭素報告ツールを複数年にわたる包括契約の下に集約します。ESG報告規則は緊急性を高め、上場企業に中間排出目標を達成するために、軽自動車フリートの一部を24ヶ月ごとに更新するよう促しています。

ライドシェアおよびデリバリープラットフォームは、稼働時間とバッテリー健全性を保証する専門リース会社に車両プール全体をアウトソーシングするため、19.14%の年平均成長率で最も速く成長しています。個人世帯は依然としてプロモーション料金を追求していますが、走行距離が少なく、付帯収益機会が限られているため、利益率の薄いセグメントです。法定のゼロエミッション目標に拘束される政府機関は、経済の低迷期でも予測可能な需要の基盤を提供します。

4. 期間別: 短期契約の柔軟性が勢いを増す

中期リース(1~3年)は、月々の手頃な価格と技術更新のペースのバランスが取れているため、2024年の契約の56.81%を占め、電気自動車リース市場の基盤となっています。法人フリートは、減価償却が会計スケジュールとぴったり合い、残存価値リスクが管理可能な範囲に収まるため、このサイクルを好みます。

12ヶ月未満の短期リースは、サブスクリプションプラットフォームが車をオンデマンドのユーティリティと見なす都市部のミレニアル世代をターゲットにしているため、18.76%の年平均成長率を記録しています。3ヶ月間の試用期間は、懐疑的な人々を長期契約に縛り付けることなく、熱心なEVドライバーに変え、将来の維持率を高めています。36ヶ月を超える長期リースは、急速なドライブトレインの進歩により、リース利用者が時代遅れの化学技術に縛られる可能性があるため、魅力を失っています。

地域分析

1. 欧州:

2024年には電気自動車リース市場シェアの43.66%を占め、CO₂フリート罰則や低所得ドライバーを補助する社会リースプログラムに支えられています。ドイツで2035年まで延長された社用車税制優遇措置は、2年ごとの法人更新を促進しています。しかし、ドイツのUmweltbonus停止のような補助金撤廃は、リース会社が残存価値の仮定に織り込む必要のある需要変動を引き起こしています。

2. アジア太平洋:

中国に牽引されるアジア太平洋地域は、生産規模が定価を大幅に引き下げ、国内需要が新規販売の50%を占めるため、最も速い17.85%の年平均成長率を記録しています。タイのEV 3.5ロードマップは、バッテリー電気自動車のインセンティブを買い手とメーカーの両方に振り向け、東南アジアを新たな輸出拠点にしています。

3. 北米:

インフレ抑制法の規定を活用し、購入クレジットをリース構造に組み込んでいますが、都市圏外の充電ネットワークのギャップが販売量の伸びを抑制しています。北米は、原産地規則を上書きする商用車クレジットの恩恵を受けており、輸入モデルも融資対象となります。連邦および州のフリート義務は需要のベースラインを提供しますが、急速充電回廊のパッチワーク的な性質が地方での採用を妨げています。

4. 南米および中東:

初期段階にありますが、ライドヘイル事業者が都市部のハブを中心としたリース量のアンカーテナントとなる地域では、有望な兆候を示しています。

競合状況

Arval、Sixt、Enterprise Holdingsといった伝統的な大手企業は、規模の経済を活用して自動車メーカーとの数百万ドル規模の調達契約を確保し、割引された単価を顧客への低月額料金に転嫁しています。ArvalとBYDの覚書は、従来の欧州工場よりも迅速かつ安価に供給できる中国サプライチェーンへの転換を強調しており、Sixtのマルチブランド戦略は残存価値エクスポージャーを多様化しています。

Tesla Financeのようなキャプティブファイナンス部門は、車両の定価ではなくリース要因を調整することで価格設定力を発揮し、現金購入者が躊躇する状況でも月額299米ドルのモデル3リースでショールームの客足を維持しています。Autonomyのようなスタートアップ企業は、保険、充電、メンテナンスをバンドルしたサブスクリプション需要を開拓し、従来のフリート所有の高い資本集約度を回避する資産ライトな経路を構築しています。

市場参入企業は、データ分析を通じて差別化を図る傾向を強めています。NETSOLとElement Fleetは、バッテリー健全性AIを統合して残存価値を5%未満の誤差で予測し、準備金要件を削減し、より鋭い見積もりを可能にしています。プラットフォームがハードウェア、ソフトウェア、ファイナンスを統合するにつれて、電気自動車リース市場は、マルチブランド供給とエンドツーエンドのデジタルサービスを組み合わせたプレーヤーに報いるでしょう。

電気自動車リース業界の主要企業

* Ayvens

* Arval (BNP Paribas)

* Sixt SE

* Hertz Global Holdings

* Volkswagen Financial Services

最近の業界動向

* 2025年5月: Leasysは、欧州全域の持続可能性義務に沿って、2026年までに欧州の低排出ガスフリートを倍増する計画を発表しました。

* 2025年5月: Tata MotorsはVerteloと提携し、インドで電動商用車向けのリースプログラムを開始し、フリートオーナーの資本制約を緩和しました。

* 2024年11月: テスラは、36ヶ月契約で月額999米ドルからのCybertruckリースを開始し、連邦政府の全額クレジットを活用しながら定価を維持しました。

* 2024年2月: ArvalはBYDと覚書を締結し、欧州全域でテレマティクス対応EVリースパッケージを拡大し、調達規模と中国の製造深度を組み合わせました。

このレポートは、世界の電気自動車(EV)リース市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な調査結果、市場の状況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測によると、世界のEVリース市場は2025年に1,049.5億米ドルに達し、2030年には2,301.7億米ドルへと倍増以上すると予測されています。この期間における年平均成長率(CAGR)は17.01%と見込まれており、これは従来の自動車金融セグメントを上回る急速な成長を示しています。

地域別では、欧州が市場最大のシェアを占めており、2025年には43.66%に達しました。これは、厳格な排出ガス規制と社会的なリース推進策に支えられています。推進タイプ別では、バッテリー電気自動車(BEV)がリース契約の72.56%を占め、バッテリーコストの低下と急速充電ネットワークの拡大がその優位性を後押ししています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 企業の持続可能性に関する義務がフリートの電動化を促進していること。

* 政府によるインセンティブや税額控除がリースを有利にしていること。

* バッテリーコストの低下が残存価値を向上させていること。

* EVモデルの多様化が進み、リースを通じて参入コストが低下していること。

* 12ヶ月未満の柔軟なマイクロリースプラットフォームが拡大していること。

* AIを活用したバッテリー分析が残存価値のリスクを低減していること。

一方で、市場の成長を抑制する要因も存在します。

* 2026年から2027年にかけてリース満了EVが大量に市場に出回ることで、価格が下落する可能性。

* 急速な技術変化の中での残存価値の不確実性。

* 公共充電インフラの不足がリース利用者の信頼感を損ねていること。

* 金利の上昇がリース料金を引き上げていること。

本レポートでは、市場を多角的に分析しています。車両タイプ別(乗用車、商用車)、推進タイプ別(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV))、エンドユーザー別(個人顧客、法人フリート、政府機関、ライドシェアリングおよび配送プラットフォーム)、期間別(短期(12ヶ月未満)、中期(1~3年)、長期(3年以上))、地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国を含む)に細分化して分析されています。

競争環境の分析では、市場の集中度、戦略的動向、市場シェア分析に加え、主要企業のプロファイルが提供されています。これには、Ayvens、Arval、Sixt SE、Hertz Global Holdings、Enterprise Holdings、Avis Budget Groupといった伝統的なリース大手から、Mercedes-Benz Mobility、Volkswagen Financial Services、Tesla Financial Leasing、BYD Auto Finance、Toyota Financial Servicesといった自動車メーカー系の金融サービス、さらにはSpring Free EV、Grab Rentals、Uber Vehicle Solutionsのような新興・専門サービスプロバイダーまで、幅広い企業が含まれています。各企業の概要、主要セグメント、財務情報、SWOT分析、最近の動向などが詳述されています。

市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 企業の持続可能性義務がフリートの電動化を推進

- 4.2.2 政府のインセンティブと税額控除がリースを優遇

- 4.2.3 バッテリーコストの低下が残存価値を向上

- 4.2.4 EVモデルの多様化がリースによる参入コストを削減

- 4.2.5 柔軟なマイクロリースプラットフォームが拡大(12ヶ月未満)

- 4.2.6 AI駆動のバッテリー分析が残存価値リスクを低減

- 4.3 市場の阻害要因

- 4.3.1 2026~27年のリース切れEVの過剰供給が価格を押し下げる可能性

- 4.3.2 急速な技術変化の中での不確実な残存価値

- 4.3.3 限られた公共充電インフラがリース利用者の信頼を損なう

- 4.3.4 高金利がリース料金を押し上げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 推進タイプ別

- 5.2.1 バッテリー電気自動車

- 5.2.2 プラグインハイブリッド電気自動車

- 5.2.3 燃料電池電気自動車

- 5.3 エンドユーザー別

- 5.3.1 個人顧客

- 5.3.2 法人フリート

- 5.3.3 政府機関

- 5.3.4 ライドシェアリングおよび配送プラットフォーム

- 5.4 期間別

- 5.4.1 短期(12ヶ月未満)

- 5.4.2 中期(1~3年)

- 5.4.3 長期(3年以上)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Ayvens

- 6.4.2 Arval (BNP Paribas)

- 6.4.3 Sixt SE

- 6.4.4 Hertz Global Holdings

- 6.4.5 Enterprise Holdings

- 6.4.6 Avis Budget Group

- 6.4.7 Europcar Mobility Group

- 6.4.8 Mercedes-Benz Mobility

- 6.4.9 Volkswagen Financial Services

- 6.4.10 Tesla Financial Leasing

- 6.4.11 BYD Auto Finance

- 6.4.12 Novuna Vehicle Solutions

- 6.4.13 Hyundai Capital

- 6.4.14 Toyota Financial Services

- 6.4.15 Rivian Financial Services

- 6.4.16 VinFast Leasing

- 6.4.17 Spring Free EV

- 6.4.18 Grab Rentals

- 6.4.19 Uber Vehicle Solutions

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

EVリースとは、電気自動車(EV)を所有するのではなく、リース会社から一定期間借り受けて利用するサービス形態を指します。利用者は月々のリース料を支払うことで、高額な初期費用を抑えつつEVの恩恵を享受できます。車両の所有権はリース会社にあり、利用者は契約期間中、車両の使用権を得るという点が、一般的な自動車購入との大きな違いです。この仕組みは、個人だけでなく、企業が社用車としてEVを導入する際にも広く活用されています。

EVリースには、主にファイナンスリースとオペレーティングリースの二つの種類があります。ファイナンスリースは、リース期間中に車両価格のほぼ全額を償却する形式で、実質的に購入に近い性質を持ちます。リース期間終了後には、残価を精算して車両を買い取るか、再リースするか、返却するかを選択することが一般的です。一方、オペレーティングリースは、リース期間終了時の車両の残存価値(残価)をあらかじめ設定し、その残価を差し引いた金額をリース料として支払う形式です。このため、月々のリース料がファイナンスリースよりも抑えられる傾向にあります。契約期間終了後は車両を返却することが前提となっており、メンテナンス費用や税金などがリース料に含まれる「メンテナンスリース」の形態が一般的で、利用者は車両管理の手間を大幅に削減できます。さらに、個人向けの「マイカーリース」や、企業がフリート車両として導入する「法人リース」といった利用主体による分類も存在し、近年ではより柔軟な契約期間や乗り換えが可能な「サブスクリプション型」のEVリースも登場しています。

EVリースを利用する主な用途とメリットは多岐にわたります。まず、EVはガソリン車に比べて車両価格が高価な傾向にあるため、リースを利用することで初期費用を大幅に抑え、導入のハードルを下げることができます。月々のリース料は定額制であるため、家計や企業の予算管理が容易になります。また、多くのリースプランには、車検費用、税金、自賠責保険、さらにはメンテナンス費用や任意保険まで含まれていることが多く、突発的な出費の心配が少なく、車両管理の手間も軽減されます。法人にとっては、リース料を損金として計上できるため、税務上のメリットも享受できます。減価償却計算の手間も不要です。さらに、リース期間終了後に新しいEVに乗り換えやすいという利点もあり、常に最新のEV技術やモデルを利用したいと考える利用者にとって魅力的です。バッテリーの劣化や将来的な価値の下落といったEV特有のリスクをリース会社が負う形になるため、利用者は安心してEVライフを送ることができます。環境意識の高まりから、企業がESG経営の一環としてEVを導入する際にも、リースは有効な手段となっています。

EVリースを取り巻く関連技術も進化を続けています。EVの普及に不可欠なのが充電インフラの整備です。自宅や職場に設置する普通充電器から、外出先で利用する急速充電器、さらには災害時にEVから家庭へ電力を供給するV2H(Vehicle-to-Home)や、家電製品に給電するV2L(Vehicle-to-Load)といった技術も進化しています。EVの心臓部であるバッテリー技術も、航続距離の延長、充電時間の短縮、長寿命化、そしてコストダウンに向けて日々研究開発が進められており、全固体電池などの次世代バッテリーへの期待も高まっています。また、EVと電力網を連携させるスマートグリッド技術、特にV2G(Vehicle-to-Grid)は、EVを「走る蓄電池」として活用し、再生可能エネルギーの安定供給に貢献する可能性を秘めています。車両の運行状況やバッテリー状態などをリアルタイムで把握するテレマティクス技術は、リース会社が車両管理やメンテナンス計画を最適化する上で不可欠であり、利用者の安全運転支援にも寄与します。将来的には、自動運転技術を搭載したEVがリース車両として提供され、モビリティサービスと一体化した形で利用される可能性も考えられます。

EVリース市場の背景には、世界的な脱炭素化の流れと、それに伴うEVシフトの加速があります。各国政府はEV普及に向けた補助金制度や税制優遇策を導入しており、日本においても、CEV(クリーンエネルギー自動車)補助金や充電インフラ整備への支援が積極的に行われています。企業のESG(環境・社会・ガバナンス)経営への意識の高まりも、法人によるEV導入を後押ししており、リースはその際の有力な選択肢となっています。EV車両の性能向上とコストダウンが進む一方で、依然としてガソリン車に比べて高価であるため、初期費用を抑えられるリースは、EV導入の障壁を下げる重要な役割を担っています。また、多様なリースプランやサービスが登場し、消費者の選択肢が広がっていることも市場の活性化に繋がっています。バッテリー技術の進化による航続距離の延長や充電時間の短縮は、EVの利便性を高め、リース利用者の満足度向上にも貢献しています。

将来展望として、EVリースはさらに多様化し、利用者のニーズに合わせた柔軟なサービスへと進化していくでしょう。サブスクリプションモデルは、より短期での契約や、ライフスタイルに合わせた車種の乗り換えを可能にし、所有から利用へのシフトを加速させると考えられます。バッテリー交換式のEVが登場すれば、充電待ちの時間をなくし、バッテリー劣化の懸念をさらに軽減できるため、リースとの相性が良いと期待されます。自動運転技術の進化は、EVリースを単なる車両提供サービスから、移動そのものを最適化するモビリティサービスへと昇華させる可能性を秘めています。V2GやV2Hの普及により、EVが家庭や社会の電力インフラの一部として機能するようになれば、リース会社は車両提供だけでなく、エネルギーマネジメントサービスも提供するようになるかもしれません。リースアップされた中古EV市場の活性化も、EVのライフサイクル全体での環境負荷低減に貢献し、新たなビジネスチャンスを生み出すでしょう。国際的なEVリース市場の拡大も予想され、グローバルな競争と連携を通じて、より革新的なサービスが生まれることが期待されます。EVリースは、単なる車の利用形態に留まらず、持続可能な社会の実現に向けた重要な役割を担っていくことでしょう。