EVモーター通信コントローラー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

電気自動車モーター通信コントローラー市場レポートは、モータータイプ(AC誘導、永久磁石同期モーター(PMSM)、ブラシレスDCなど)、通信プロトコル(CAN 2.0、CAN-FD、オートモーティブイーサネットなど)、車両タイプ(乗用車など)、推進タイプ(バッテリー電気自動車など)、および地域に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車モーター通信コントローラー市場の概要

このレポートは、電気自動車(EV)モーター通信コントローラー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、モータータイプ、通信プロトコル、車両タイプ、推進タイプ、および地域によってセグメント化されており、予測は金額(USD)と数量(Units)で提供されます。

市場概要と予測

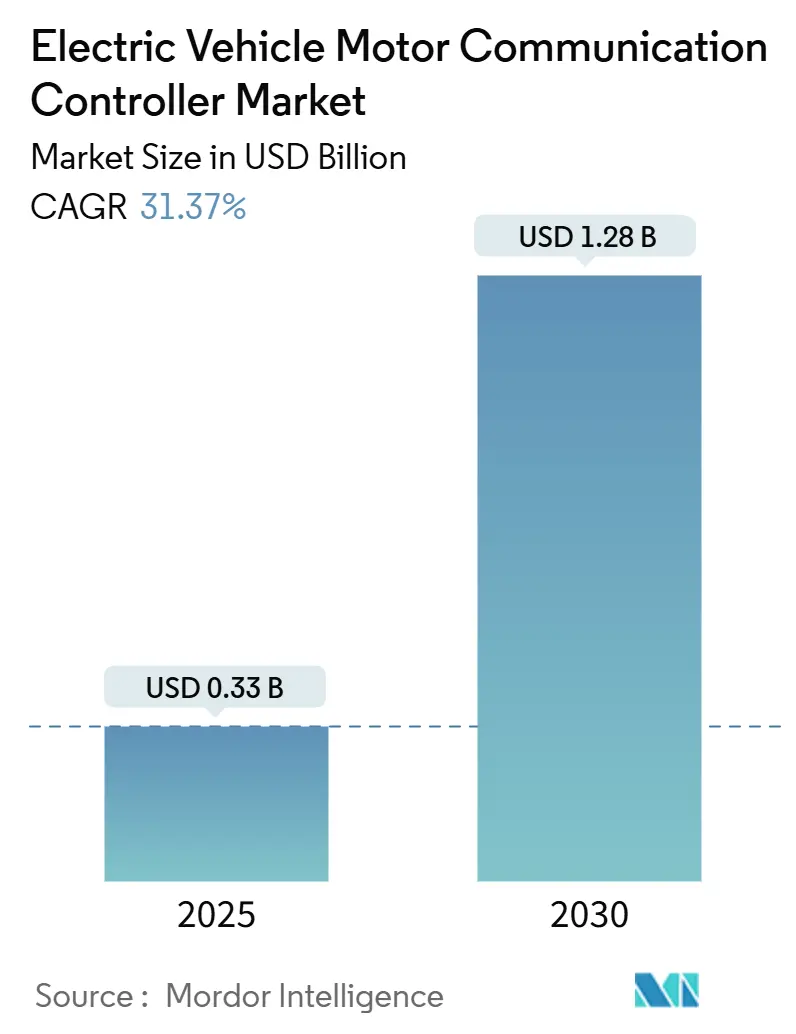

調査期間は2019年から2030年です。市場規模は2025年に0.33億米ドルと推定され、2030年には1.28億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は31.37%と非常に高い成長が見込まれています。最も急速に成長する市場および最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

市場分析と主要な推進要因

Mordor Intelligenceの分析によると、高電圧800Vバッテリーシステム、炭化ケイ素(SiC)デバイスのコスト低下、および厳格な駆動系効率規制が、コントローラーの採用を加速させる主要因となっています。同時に、自動車メーカーがゾーン型電気・電子(E/E)アーキテクチャへの移行を進め、ソフトウェア定義型車両への動きが加速する中で、高度なコントローラーのみが対応できる帯域幅、機能安全、サイバーセキュリティ要件が拡大しています。

主要なレポートのポイント

* モータータイプ別: 2024年にはAC誘導モーターが市場シェアの71.65%を占め、主導的な地位を維持しています。一方、ブラシレスDCモーターは2030年までに34.51%の最速CAGRで成長すると予測されています。

* 通信プロトコル別: 2024年にはCAN 2.0が市場規模の63.47%を占めましたが、車載イーサネットは2025年から2030年の間に32.38%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場規模の71.52%を占めましたが、中型および大型商用車は2030年までに33.47%の最高CAGRを記録すると見込まれています。

* 推進タイプ別: 2024年にはバッテリー電気自動車(BEV)が73.85%のシェアを占めましたが、燃料電池電気自動車(FCEV)は2030年までに31.27%のCAGRで成長すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの49.81%を占め、2030年までに35.61%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因の詳細)

市場の成長を牽引する主な要因は以下の通りです。

* 世界的なEV生産量の急増: 2024年には電気自動車の生産台数が1,730万台に達し、中国がその70%以上を占めました。この規模の拡大は、デュアルおよびトリプルモーター構成、バッテリー管理システム、中央車両コンピューターを調整するための、回復力のある高帯域幅コントローラーの必要性を高めています。トラクションモーターの生産台数は2034年までに1億2,000万台を超えると推定されており、コントローラーの需要も比例して増加し、電動パワートレインの要石としての地位を確立しています。

* 800Vアーキテクチャへの移行: BMWのNeue KlasseプラットフォームやZFのEVSys800に見られるように、800Vシステムは計算スループットを桁違いに向上させる一方で、より厳しい電磁的および熱的負荷を課します。これにより、コントローラーは高度な時間同期型ネットワークを実装し、SiCインバーターの協調をサポートする必要があり、プレミアムOEMは決定論的なリアルタイム交換が可能なイーサネットベースまたは独自のプロトコルへと移行しています。

* SiCおよびIGBTコストの低下: STMicroelectronicsがSiCパワーデバイス市場の大部分を占め、車載SiC市場は2026年までに着実に成長すると予測されており、コントローラーのコスト削減と機能拡張を促進しています。半導体価格の低下は、新しい800V DC-DCおよびインバーターアプリケーションを可能にし、市場での採用を強化しています。

* より厳格な駆動系効率規制: 欧州連合のCO₂排出規制や北米の効率規制により、OEMは各キロワット時から追加の走行距離を絞り出すことが義務付けられており、コントローラーに組み込まれた予測アルゴリズムの役割が高まっています。

* OEMのゾーン型E/Eアーキテクチャへの移行: 帯域幅、機能安全、サイバーセキュリティの要件を拡大させ、高度なコントローラーの需要を促進しています。

* ソフトウェア定義型車両の収益化: 同様に、コントローラーの高度化を後押ししています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* パワー半導体供給の不安定性: 中国のレアアース輸出に関する新しいライセンス規制は、欧州の磁石供給の最大98%を脅かし、2021年から2023年にかけてフォードやスズキの組立ラインを停止させたチップ不足の再来を招く可能性があります。高品質なSiCウェハーの歩留まりが60%を下回っているため、800Vプラットフォーム向けコントローラーの供給が遅れ、OEMプログラムの検証サイクルが長期化するリスクがあります。

* ISO 26262準拠コスト: ASIL D認証は、文書化、トレーサビリティ、検証のオーバーヘッドを増加させ、コントローラーの開発期間を最大2年間延長することがよくあります。

* サイバーセキュリティ認証の遅延: 特にEUおよび北米市場において、市場投入を遅らせる要因となっています。

* 熱界面材料の不足: 高出力アプリケーションに影響を与え、供給のボトルネックとなる可能性があります。

セグメント分析の詳細

* モータータイプ別: AC誘導モーターはコスト重視のセグメントで優位に立っていますが、ブラシレスDCモーターは高速センシングと高度な整流アルゴリズムの需要を刺激し、CAN FDの容量を限界まで引き上げています。ZFのI2SMモーターやルノーとヴァレオの電気励起同期モーターに関する協力など、レアアースフリーの取り組みが制御ループの要件を再構築しています。OEMがフロントアクスルに誘導駆動、リアに永久磁石ユニットを組み合わせる混合モーター戦略を検討する中で、コントローラーサプライヤーはマルチモーターの調和を通じてシェアを獲得できます。

* 通信プロトコル別: CAN 2.0が市場を牽引していますが、車両がギガビットバックボーンに移行するにつれて、車載イーサネットが32.38%のCAGRで急速に成長しています。イーサネットは時間同期型ネットワークとの互換性やデータライン経由の電力供給により、コントローラーの統合と配線削減を可能にし、800Vアーキテクチャをターゲットとするプレミアムプラットフォームにとって重要です。CAN-FDはペイロードを64バイト、データレートを8Mbpsに引き上げ、既存ネットワークを拡張し、車両の低電圧ゾーンで低リスクのアップグレードパスを提供します。FlexRayは冗長ブレーキ・バイ・ワイヤループで、LINはボディ制御タスクで存続していますが、OEMがバス構成を合理化するにつれて、両者とも成長は横ばいです。CAN XLは20 Mbit/sのスループットを約束していますが、採用はシリコンの準備状況とテストツールの利用可能性にかかっています。テスラの時分割多重アクセス(TDMA)方式は、垂直統合のラインに沿って市場をセグメント化する可能性のある独自の代替案の範囲を示しています。

* 車両タイプ別: 乗用車が市場を支配していますが、排出ガス規制により大型商用車が33.47%の最速CAGRで成長しています。バスやトラックの高電圧・高トルクのデューティサイクルには、高度な熱デレーティングアルゴリズムを備えた冗長コントローラーが必要です。都市配送需要に牽引され、小型商用車はダウンタイムを削減するために予測保守データストリームを統合しています。フリートは診断を重視するため、コントローラーはクラウドアップリンク前に運用データを圧縮するエッジ分析を組み込み、総所有コストのメリットを高めています。アジアの二輪車および三輪車は市場を多様化させていますが、低価格帯が機能セットを制約するため、サプライヤーは可能な限り乗用車用ASICを再利用せざるを得ません。

* 推進タイプ別: バッテリー電気自動車(BEV)が市場シェアを確保していますが、水素の高いエネルギー密度が長距離トラック輸送に適しているため、燃料電池プラットフォームは31.27%のCAGRで拡大しています。水素安全プロトコルを遵守しつつ、コントローラーは燃料電池スタック、バッファーバッテリー、トラクションインバーター間の高周波通信を調整する必要があります。プラグインハイブリッドは、充電インフラが不足している市場で依然として重要であり、内燃機関の診断と電動駆動の調整を組み合わせることで、コントローラーの複雑さを増しています。ボッシュやヴィテスコ・テクノロジーズの燃料電池プロジェクトは、市場がマルチソース推進にどのように適応しているかを示しています。コードベースのモジュール性、ガルバニック絶縁、水素パージ管理が設計の前提条件となります。バッテリーと燃料電池のパワートレイン全体で統一されたコントローラーアーキテクチャを提供するサプライヤーは、規制当局がタンク・トゥ・ホイールの炭素排出量を厳格化する中で、プログラムの経済性を向上させます。

地域分析

* アジア太平洋: 2024年には市場シェアの49.81%を占め、その規模、政府のインセンティブ、モーター、インバーター、コントローラー工場間の密接な連携が、他では見られないコスト効率を生み出しています。しかし、レアアースの輸出規制や地域の地政学的緊張により、OEMは中国外で半導体を二重調達せざるを得なくなり、物流の複雑さが増しています。地域の大学や国営機関は、車載イーサネットやサイバーセキュリティプロトコルの開発を加速させ、安定したエンジニアリング人材を供給しています。

* 北米: 2023年までに31.27%の堅調なCAGRで成長しており、インフレ削減法(IRA)の優遇措置を活用してバッテリーとコントローラーの現地生産を推進しています。ゼネラルモーターズのデトロイト・ハムトラムクへの40億米ドルの投資や、シーメンスのカナダにおける1億5,000万カナダドルのAI R&Dセンターは、垂直統合型EVサプライチェーンへの資本流入を例示しています。これらの施設は高出力800VトラックやプレミアムSUVを優先しており、高電流センシング精度と高度な熱モデリングを必要とするコントローラーの需要につながっています。

* 欧州: プレミアム車両における伝統と規制面でのリーダーシップが、高価値コントローラーの要件を刺激しています。これには、UNECE R155に基づく必須のサイバーセキュリティ管理システムが含まれ、2030年まで28.75%のCAGRで成長しています。ヴィテスコのオストラバ工場への5億7,600万ユーロの投資は、高電圧電子モジュールをサポートし、中国からの輸入部品によるコスト圧力の中で欧州の競争力を維持しています。欧州の市場は、OEM間の相互運用性を加速させる地域標準化の取り組みからも恩恵を受けています。

競争環境

ボッシュ、シーメンス、インフィニオンなどのグローバルサプライヤーは、パワー半導体、ファームウェア、機能安全ライブラリといった重要な層を支配しており、複数のOEMプログラムにわたる迅速なプラットフォーム拡張を可能にしています。これらの既存企業は、豊富な資金力を活用してASIL D製品を認証し、プレミアム800Vプラットフォームで早期採用の地位を確保しています。Vector Informatikのような専門企業は、車載イーサネットスタックとテスト自動化に注力し、市場内でニッチな収益源を確立しています。

インフィニオンはTyphoon HILとハードウェア・イン・ザ・ループ検証で協力し、STMicroelectronicsはSiCモジュールパッケージングでサプライヤーと協力して熱的ボトルネックを軽減しています。テスラのTDMAシステムが従来のCANに取って代わるなど、独自のプロトコルが差別化の手段として登場し、標準化団体間で対抗運動を引き起こしています。ISO/SAE 21434に基づくサイバーセキュリティ準拠は、堀のような優位性をもたらし、侵入テストとライフサイクルサポートに資金を供給できない小規模プレーヤーの合併または解散を促しています。

将来的には、バッテリー、モーター、燃料電池の通信を統合し、予測分析のためのクラウドネイティブAPIを公開するコントローラープラットフォームに未開拓の領域があります。シリコンレベルのIPとOTA(Over-The-Air)アップデートフレームワークを組み合わせるプレーヤーは、推進分析に関連する性能最適化と予知保全サービスを強化し、競争優位性を確立するでしょう。

電気自動車モーター通信コントローラー市場に関する本レポートは、その市場定義、成長要因、抑制要因、セグメンテーション、競争環境、および将来展望を詳細に分析しています。

市場定義と範囲

本調査における電気自動車モーター通信コントローラー市場は、トラクションモーターの制御電子機器と広範な車両ネットワーク間のデータフローを仲介し、トルクコマンド、診断、安全インターロックを可能にする工場設置型電子ユニットの価値を指します。これらのコントローラーは通常、CAN 2.0、CAN-FD、LIN、FlexRay、またはAutomotive Ethernetプロトコルをサポートし、車両組み立て時点でのUSD価値で計上されます。アフターセールスでの後付け、スタンドアロンのモーターインバーター、充電ステーション内の供給機器通信コントローラーは調査範囲外です。

エグゼクティブサマリーと市場予測

電気自動車モーター通信コントローラー市場は、2025年の0.33億米ドルから2030年には1.28億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は31.37%と非常に高い成長が見込まれています。

市場促進要因

市場の成長を牽引する主な要因としては、世界的なEV生産量の急増、800Vアーキテクチャへの移行、SiC(炭化ケイ素)およびIGBT(絶縁ゲートバイポーラトランジスタ)コストの低下、より厳格なドライブトレイン効率規制、OEMによるゾーン型E/Eアーキテクチャへの移行、およびソフトウェア定義車両の収益化が挙げられます。

市場抑制要因

一方で、パワー半導体供給の不安定性、ISO 26262(機能安全)準拠コスト、サイバーセキュリティ認証の遅延、熱界面材料の不足が市場の成長を抑制する要因となっています。

市場セグメンテーションと主要トレンド

* モータータイプ別: AC誘導モーターが2024年のコントローラー需要の71.65%を占め、依然として優勢です。しかし、ブラシレスDCモーターは34.51%のCAGRで最も急速に成長しているセグメントです。その他、永久磁石同期モーター(PMSM)やスイッチトリラクタンスモーターも分析対象です。

* 通信プロトコル別: CAN 2.0、CAN-FD、LIN、FlexRay、Automotive Ethernetが主要なプロトコルです。Automotive Ethernetは、ギガビットデータレート、タイムセンシティブネットワーキング、データライン経由の電力供給をサポートし、800Vアーキテクチャやゾーン型E/E設計に不可欠な機能を提供するため、従来のCANバスに代わって普及が進んでいます。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車、二輪・三輪車、オフハイウェイ・特殊EVに分類されます。

* 推進タイプ別: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)が含まれます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分けられます。特にアジア太平洋地域は、2024年の収益の49.81%を占め、35.61%のCAGRで成長しており、中国の生産規模と東南アジアの生産能力増強に牽引され、最も強力な成長見込みを示しています。

技術的展望と規制環境

プレミアムEVプラットフォームにおける800Vバッテリーシステムへの移行は、より高い電圧管理能力、高速なパワーデバイススイッチング、高度な熱管理を可能にするコントローラーの再設計を推進し、高帯域幅プロトコルとSiCベースの電子機器の採用を加速させます。また、ISO 26262およびISO/SAE 21434といった厳格な機能安全およびサイバーセキュリティ要件は、開発コストと複雑さを増大させ、確立された認証インフラを持つサプライヤーに有利に働き、市場シェアの統合を促進しています。

競争環境

本レポートでは、市場集中度、戦略的動き、市場シェア分析に加え、Robert Bosch GmbH、LG Innotek Co., Ltd.、Mitsubishi Electric Corporation、Infineon Technologies AG、Denso Corporation、Tesla Inc.、BYD Company Ltd.など、主要15社の企業プロファイルが詳細に分析されています。

調査方法と信頼性

本調査は、パワーエレクトロニクスエンジニアやOEM調達マネージャーへのインタビューを含む一次調査と、国際機関のデータ、特許情報、業界団体のホワイトペーパー、企業財務情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、地域別EV生産量、車両あたりの平均モーター数、プロトコル別コントローラー平均販売価格(ASP)、800Vアーキテクチャへのシフト、地域コンテンツの現地化比率などの主要変数に基づいたトップダウンアプローチとボトムアップチェックを併用しています。Mordor Intelligenceの市場規模は、車載モーター通信ユニットに範囲を限定し、実際の貿易請求書に基づくASPトレンドを使用し、毎年モデルを更新することで、信頼性の高いベースラインを提供しています。

市場機会と将来展望

レポートでは、市場の機会、未開拓領域、および満たされていないニーズの評価も行われており、将来の戦略立案に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なEV生産量の急増

- 4.2.2 800Vアーキテクチャへの移行

- 4.2.3 SiCおよびIGBTコストの低下

- 4.2.4 より厳格なドライブトレイン効率規制

- 4.2.5 OEMによるゾーンE/Eアーキテクチャへの移行

- 4.2.6 ソフトウェア定義車両の収益化

- 4.3 市場の阻害要因

- 4.3.1 パワー半導体供給の変動性

- 4.3.2 ISO 26262準拠コスト

- 4.3.3 サイバーセキュリティ認証の遅延

- 4.3.4 熱界面材料の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 モータータイプ別

- 5.1.1 AC誘導

- 5.1.2 永久磁石同期 (PMSM)

- 5.1.3 ブラシレスDC

- 5.1.4 スイッチトリラクタンス

- 5.2 通信プロトコル別

- 5.2.1 CAN 2.0

- 5.2.2 CAN-FD

- 5.2.3 車載イーサネット

- 5.2.4 FlexRay

- 5.2.5 LIN

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.3.4 二輪車および三輪車

- 5.3.5 オフハイウェイおよび特殊EV

- 5.4 推進タイプ別

- 5.4.1 バッテリー電気自動車

- 5.4.2 プラグインハイブリッド電気自動車

- 5.4.3 燃料電池電気自動車

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 LGイノテック株式会社

- 6.4.3 三菱電機株式会社

- 6.4.4 シーメンスAG

- 6.4.5 ABB株式会社

- 6.4.6 インフィニオン・テクノロジーズAG

- 6.4.7 株式会社デンソー

- 6.4.8 ヴィテスコ・テクノロジーズ・グループAG

- 6.4.9 ダナTM4株式会社

- 6.4.10 日本電産株式会社

- 6.4.11 テスラ社

- 6.4.12 比亜迪股份有限公司

- 6.4.13 マグナ・インターナショナル株式会社

- 6.4.14 ZFフリードリヒスハーフェンAG

- 6.4.15 ベクター・インフォマティックGmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

EVモーター通信コントローラーは、電気自動車(EV)の心臓部ともいえる駆動モーターを精密に制御し、車両全体のシステムと円滑に通信するための極めて重要な電子制御ユニット(ECU)でございます。その主要な役割は、バッテリーから供給される電力を効率的にモーターに伝え、車両の加速、減速、巡航といった走行状態に応じてモーターの回転数やトルクを最適に制御することにあります。具体的には、ドライバーのアクセル操作やブレーキ操作、さらには車両制御ユニット(VCU)からの指示を受け、インバーターを介してモーターに流れる電流の周波数や電圧を調整し、望ましい駆動力を生み出します。このコントローラーは、単にモーターを動かすだけでなく、回生ブレーキによるエネルギー回収、過電流や過熱からの保護、そして車両の安全性と快適性を確保するための多岐にわたる機能を有しております。バッテリー管理システム(BMS)や他のECUとの高速かつ信頼性の高い通信を通じて、車両全体のエネルギーマネジメントと走行性能の最適化に貢献しているのです。

EVモーター通信コントローラーには、その設計や機能に応じていくつかの種類がございます。まず、物理的な構成としては、モーター、インバーター、コントローラーが一体となった「統合型」と、それぞれが独立した「分離型」に大別されます。統合型は、配線が簡素化され、省スペース化や軽量化に寄与しますが、分離型は、設計の柔軟性が高く、メンテナンスやアップグレードが比較的容易であるという利点がございます。次に、制御方式による分類では、高効率かつ高精度な制御を可能にする「ベクトル制御(FOC)」が主流であり、その他にも応答性を重視した「直接トルク制御(DTC)」などが用いられることもございます。また、対応するモーターの種類によっても異なり、現在EVで広く採用されている永久磁石同期モーター(PMSM)用が一般的ですが、誘導モーター(IM)や巻線界磁同期モーター(WFSynRM)など、様々なタイプのモーターに対応するコントローラーが存在します。さらに、車両の電圧システムに応じて、低電圧システム用と高電圧システム用があり、特に高出力が求められるEVでは高電圧対応のコントローラーが不可欠でございます。これらの多様な種類は、車両の性能要件やコスト、スペースといった様々な制約の中で最適な選択が行われることを可能にしています。

EVモーター通信コントローラーの用途は、電気自動車(EV)に留まらず、多岐にわたるモビリティ分野に広がっております。最も主要な用途は、もちろん乗用車や商用車(バス、トラック)といった電気自動車の駆動システムでございます。これらの車両では、航続距離の延長、加速性能の向上、そして静粛性の確保といった要求に応えるために、高効率かつ高精度なモーター制御が求められます。また、エンジンとモーターを併用するハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)においても、エンジンとモーターの協調制御を司る重要な役割を担っております。燃料電池車(FCV)においても、燃料電池で発電された電力を用いてモーターを駆動するため、EVと同様にモーター通信コントローラーが不可欠でございます。さらに、自動車以外の分野でもその技術は応用されており、産業用ロボット、ドローン、電動アシスト自転車、AGV(無人搬送車)など、モーター駆動を伴う幅広い機器やシステムにおいて、精密な位置決めや速度制御、トルク制御を実現するために活用されております。特に、高い応答性と信頼性が求められる場面では、その重要性が一層高まります。

関連技術としては、まず「パワーエレクトロニクス」の進化が挙げられます。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用により、コントローラーの小型軽量化、高効率化、そして高耐熱化が実現され、EVの航続距離延長や充電時間の短縮に貢献しています。次に、「制御アルゴリズム」の高度化も不可欠です。AIや機械学習を活用した最適制御や予測制御により、路面状況やドライバーの運転スタイルに応じたきめ細やかなモーター制御が可能となり、エネルギー効率の最大化や走行快適性の向上に寄与しています。また、車両内の各ECUとの連携を担う「通信プロトコル」も進化しており、CAN、CAN FD、Ethernet(車載イーサネット)、FlexRayといった高速・大容量通信が可能な技術が採用され、リアルタイムでの情報共有と協調制御を支えています。モーターの回転角、電流、電圧、温度などを正確に計測する「センサー技術」も、高精度なフィードバック制御には欠かせません。さらに、高出力化に伴う発熱対策として、「熱管理技術」も重要であり、水冷や油冷といった効率的な冷却システムが開発されています。加えて、システムの安全性確保のため、ISO 26262などの国際規格に準拠した「機能安全」設計が求められ、ソフトウェア開発においてはAUTOSARのような標準化プラットフォームの活用が進んでおります。

市場背景としましては、世界的な環境規制の強化と各国政府によるEV普及政策が、EVモーター通信コントローラー市場の成長を強力に後押ししております。特に、欧州や中国、米国を中心に、内燃機関車の販売規制やEV購入補助金制度が導入されており、自動車メーカーはEVシフトを加速させています。これに伴い、バッテリー性能の向上、モーターの効率化、充電インフラの整備といった技術革新が急速に進展し、EVの魅力が向上していることも市場拡大の要因です。一方で、自動車メーカーだけでなく、ティア1サプライヤーや新規参入企業による競争が激化しており、高性能かつ低コストなコントローラーの開発が求められています。また、半導体不足や原材料価格の高騰といったサプライチェーン上の課題は、生産コストや供給安定性に影響を与えております。消費者のニーズも多様化しており、航続距離、充電時間、走行性能、そして車両価格といった要素が購入決定に大きく影響するため、これらのバランスを最適化するコントローラーの役割はますます重要になっています。さらに、自動運転技術の進化は、車両の高度な制御と、それに伴う高速・大容量の通信を必要とし、モーター通信コントローラーの機能拡張を促しています。

将来展望としましては、EVモーター通信コントローラーは、さらなる高効率化、小型軽量化、そして高機能化へと進化していくことが予想されます。SiCやGaNといった次世代パワー半導体の普及は、コントローラーの性能を飛躍的に向上させ、EVの航続距離延長や充電時間の短縮に貢献するでしょう。また、AIや機械学習の活用は、リアルタイムでの最適制御、故障予測、自己診断機能などを実現し、車両の信頼性と安全性を高めることが期待されます。ソフトウェア定義型車両(SDV)への移行に伴い、OTA(Over-The-Air)アップデートによる機能追加や性能改善が柔軟に行えるようになり、コントローラーのソフトウェアプラットフォームの重要性が増すと考えられます。サイバーセキュリティの強化も喫緊の課題であり、外部からの攻撃に対する防御機構がより堅牢になるでしょう。業界全体としては、開発コストの削減とエコシステムの構築を目指し、標準化とオープン化の動きが加速する可能性もございます。将来的には、空飛ぶ車(eVTOL)やロボットタクシーなど、多様な次世代モビリティへの展開も視野に入っており、モーター通信コントローラーの技術は、これらの革新的な移動手段の実現に不可欠な要素となるでしょう。量産効果と技術の成熟により、コストダウンも進み、より多くのEVに高性能なコントローラーが搭載されることで、持続可能な社会の実現に大きく貢献していくことが期待されます。