EVモーターマイコン市場規模・シェア分析 – 成長動向と予測(2025-2030年)

電気自動車モーターマイクロコントローラー市場レポートは、業界をタイプ(AC永久磁石同期モーターコントローラー、AC非同期モーターコントローラー、DCモーターコントローラー)、出力(1~20 KW、21~40 KW、41~80 KW、80 KW超)、駆動方式別(プラグインハイブリッド車、バッテリー電気自動車、燃料電池電気自動車)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

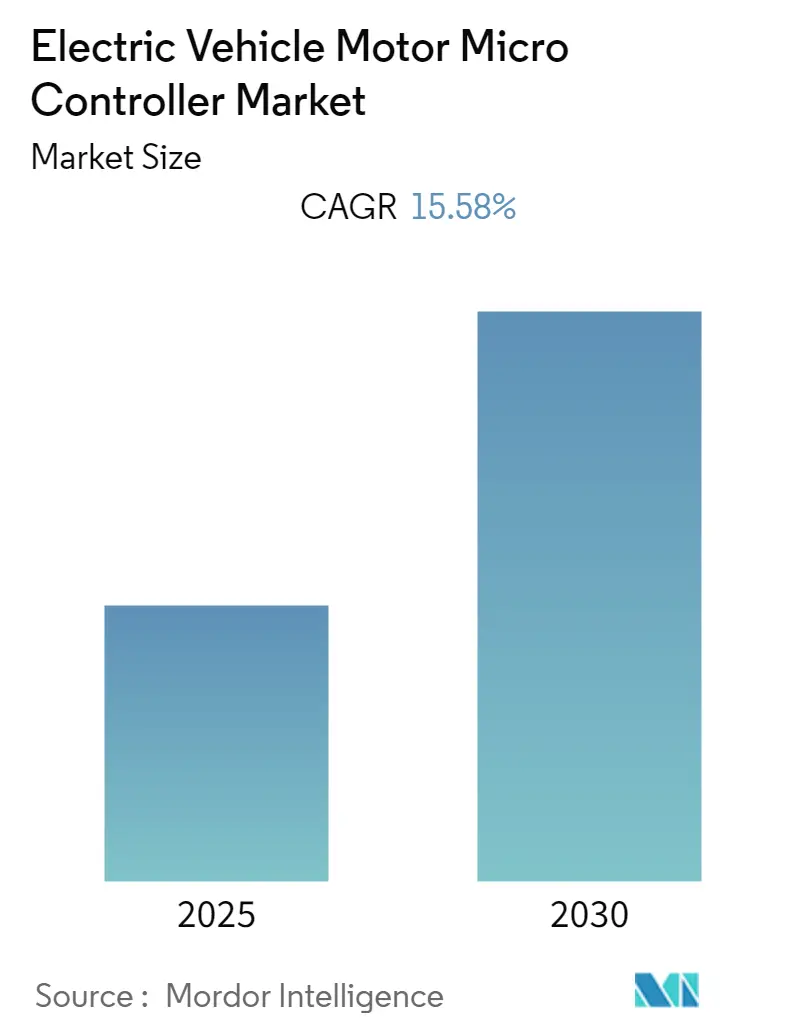

「電気自動車モーターマイクロコントローラー市場レポート2030」は、電気自動車モーターマイクロコントローラー市場の規模とシェア分析、成長トレンド、および2025年から2030年までの予測をまとめたものです。この市場は、予測期間中に15.58%の複合年間成長率(CAGR)を記録すると予想されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場集中度は中程度です。

本レポートでは、市場をタイプ別(AC永久磁石同期モーターコントローラー、AC非同期モーターコントローラー、DCモーターコントローラー)、出力別(1~20KW、21~40KW、41~80KW、80KW以上)、推進タイプ別(プラグインハイブリッド車、バッテリー電気自動車、燃料電池電気自動車)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類して分析しています。

市場概要と分析

世界の新型コロナウイルス感染症(COVID-19)パンデミックは、厳格なロックダウン、販売減少、自動車生産の停止により、電気自動車モーター(EVM)コントローラー市場にマイナスの影響を与えました。広範なロックダウンとウイルスの急速な世界的拡散は、市場に打撃を与え、自動車メーカーはエコシステムの混乱と電気自動車の販売減少による損失を補うために努力しました。

一方で、世界の自動車産業がCOVID-19による販売落ち込みから回復しつつある中、半導体不足という新たな危機がその回復を妨げています。世界的な半導体不足により自動車生産が混乱しており、新型車の販売が遅れる可能性があります。現代のインフォテインメントシステム、先進運転支援システム(ADAS)、アンチロックブレーキシステム(ABS)、その他の電子安定システムに利用される電子制御ユニットの不可欠なコンポーネントであるマイクロコントローラーの不足は、自動車メーカーに生産削減を余儀なくさせています。しかし、市場は近い将来、急速に回復すると予想されています。

自動化の進展に伴い、車両タスクを自動化するマイクロコントローラーの需要が高まっています。MCUは、車両の様々なコンポーネントへの電力供給、排気システムのクリーン化、燃料消費量の削減といった自動タスクを実行するために自動車に採用されています。軽量性、高性能、低燃費といった利点から、電気自動車は発展途上国でますます人気を集めています。バッテリー駆動の電気自動車は、排出ガスが少ないため、消費者の間で人気が高まっています。主要な自動車メーカーは、電気自動車向けの最先端コンポーネントを使用するために、投資を行い、生産能力を拡大しています。さらに、車両の電動化が進むにつれて、電気自動車(EV)の要件を満たすように調整された、新しく専門的なMCUの需要が増加しています。

世界のトレンドと洞察

市場は、BEV(バッテリー電気自動車)とPHEV(プラグインハイブリッド車)の販売増加、および材料の進歩とパッケージング配置の改善によるパワートレインコンポーネントのコスト削減によって牽引されています。また、バッテリーの高コスト化により、車両性能とパワーエレクトロニクスの強化が必要とされています。

世界中の政府は、消費者が従来の車両よりも電気自動車を選択するよう奨励するために、様々なプログラムや政策を実施しています。例えば、カリフォルニア州のZEVプログラムは、2025年までに150万台の電気自動車を導入することを目指しています。インド、中国、英国、韓国、フランス、ドイツ、ノルウェー、オランダなどの国々も、様々なインセンティブを提供しています。

COVID-19の蔓延後、電気自動車の販売は大幅に増加しましたが、ロックダウンは経済を減速させ、電気自動車および充電インフラシステムの販売に悪影響を与えました。電気自動車メーカーは、充電インフラの不足やEVの高コスト(エントリーレベルの高級車とほぼ同等)といった要因により、消費者の受け入れを得る上で課題に直面しています。

いくつかのOEMは、電気自動車のみを生産するために製品ラインを再構築する意向を示しています。例えば、ゼネラルモーターズ(GM)は2021年に、2025年までに電気自動車と自動運転車に200億米ドルを投資し、2023年までに20の新しい電気モデルを導入し、中国と米国で年間100万台以上の電気自動車を販売する計画です。フォルクスワーゲンは、2024年までに量販ブランド全体で電気自動車に360億米ドルを投資し、2025年までに電気自動車が世界の販売台数の少なくとも25%を占めると主張しています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、世界の電気自動車市場の大部分を占めており、予測期間中も大幅な成長が予想され、中国が電気自動車の販売を牽引しています。中国と日本は、最先端の電気自動車開発と技術革新を支援しており、中国政府は2040年までに完全に電気モビリティに移行する計画です。

日本の電気自動車需要は成長の兆しを見せており、2022年4月にはホンダがゼネラルモーターズと提携し、GMのUltium EVバッテリーをベースにした手頃な価格の電気自動車を開発すると発表しました。インドの電気自動車市場は成長段階にあり、TATA、Mahindra、MGなどの自動車メーカーが手頃な価格の電気自動車オプションを提供しています。韓国政府は、今後10年間で電気自動車産業に高い目標を設定し、車両とそのインフラに多額の投資を行っており、電気乗用車1台あたり約7,500米ドルの補助金を提供しています。現代自動車は2023年までに世界の市場シェアを拡大するために160億米ドルを投資する計画であり、新製品の製造と発売の増加に伴い、マイクロコントローラーの需要は今後数年間で確実に増加するでしょう。

競争環境

電気自動車モーターマイクロコントローラー市場には、コンチネンタルAG、インフィニオンテクノロジーズAG、トヨタインダストリーズ株式会社、ロバート・ボッシュGmbH、ボーグワーナー社などの著名なプレーヤーが存在します。競争の激化、消費者の嗜好の頻繁な変化、急速な技術進歩は、予測期間中の市場成長に対する脅威となると予想されます。主要プレーヤーは、合併・買収や新施設の建設を通じてプレゼンスを拡大しています。例えば、2022年10月には、長城汽車が、集積回路設計とマイクロコントローラーの生産に注力する合弁会社「新東半導体技術有限公司」を設立すると発表しました。

最近の業界動向

* 2022年8月: ボーグワーナーは、長安汽車のOshan Z6 iDD PHEVにBlue Coreトリプルクラッチ電動駆動トランスミッションユニットが採用されると発表しました。このユニットには、ボーグワーナーが提供するトリプルクラッチトランスミッション、油圧制御ユニット、モーター、およびモーターコントローラーが含まれています。

* 2022年7月: インフィニオンテクノロジーズAGは、完全にプログラム可能なモーターコントローラーMOTIX IMD700AおよびIMD701Aをリリースしました。これらは、3相ゲートドライバーICとXMC1404マイクロコントローラーの機能を組み合わせ、EVおよび自動搬送車に必要な統合と高電力密度を提供します。

* 2022年3月: 本田技研工業株式会社とルネサスエレクトロニクス株式会社は、先進運転支援システム(ADAS)分野での提携を拡大しました。ルネサスの車載SoC R-Carと車載マイクロコントローラーRH850は、すでにHonda SENSING Eliteに採用されており、2022年に中国で発売される四輪車を皮切りに、次世代のHonda SENSING 360にも使用される予定です。

このレポートは、「世界の電気自動車モーターマイクロコントローラー市場」に焦点を当て、その包括的な分析を提供しています。電気自動車(EV)モーターマイクロコントローラーは、パワーエレクトロニクスと組み込みマイクロコンピューティング要素を組み合わせた重要なデバイスであり、EVのバッテリーに蓄えられたエネルギーを効率的に運動エネルギーに変換します。これにより、モーターへのエネルギー供給を調整し、トルクを制御することで、電気モーターの性能を大幅に向上させる役割を担っています。

レポートは、調査の前提条件と範囲、詳細な調査方法、および主要な調査結果をまとめたエグゼクティブサマリーから構成されています。市場の動向に関する章では、市場を牽引する要因(Market Drivers)と成長を阻害する要因(Market Restraints)が詳細に分析されています。さらに、ポーターの5つの力分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争構造が深く掘り下げられています。

市場のセグメンテーションは多角的かつ詳細に行われています。

まず、製品タイプ別では、8ビット、16ビット、32ビットのマイクロコントローラーに分類されています。

アプリケーション別では、パワートレインとシャシー、安全性とセキュリティ、ボディエレクトロニクス、テレマティクス、インフォテインメントといった幅広い用途が対象です。

車両タイプ別では、乗用車と商用車の両方が分析対象となっています。

推進タイプ別では、プラグインハイブリッド車(PHEV)、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)の各カテゴリーが詳細に検討されています。

モーターコントローラーのタイプ別では、AC永久磁石同期モーターコントローラー、AC非同期モーターコントローラー、DCモーターコントローラーの3種類が区分されています。

出力別では、1~20 KW、21~40 KW、41~80 KW、80 KW以上という電力範囲で市場が細分化されています。

そして、地域別では、北米(米国、カナダ、メキシコ、その他北米)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、および世界のその他の地域(南米、中東・アフリカ)といった主要な地理的区分とその主要国が網羅的に分析されています。

市場の主要な洞察として、世界の電気自動車モーターマイクロコントローラー市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)15.58%という高い成長率を記録すると予測されています。特にアジア太平洋地域は、この予測期間中に最も高いCAGRで成長するとともに、2025年には最大の市場シェアを占める見込みであり、その重要性が強調されています。レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場規模予測が提供されており、市場の動向を時系列で把握することが可能です。

競争環境の章では、ベンダーごとの市場シェアが分析されており、市場における主要なプレーヤーの立ち位置が明確にされています。また、BorgWarner Inc.、Continental AG、Delphi Technologies PLC.、Denso Corporation、FUJITSU、Hitachi Automotive Systems、Mitsubishi Electric、Robert Bosch GmbH、Siemens AG、Texas Instruments、Toyota Industries Corporation、Infineon Technology AG、Delta Electronics、Renesas Electronics Corporationといった主要な14社の企業プロファイルが詳細に記述されており、各企業の戦略、製品、市場での影響力に関する深い洞察が得られます。

最後に、レポートは市場の機会と将来のトレンドについても言及しており、市場参加者が今後の成長戦略を策定し、進化する市場環境に適応するための貴重な情報を提供しています。この包括的な分析により、読者は電気自動車モーターマイクロコントローラー市場の全体像を深く理解し、戦略的な意思決定を行うための強固な基盤を築くことができるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5フォース分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 AC永久磁石同期モーターコントローラー

- 5.1.2 AC非同期モーターコントローラー

- 5.1.3 DCモーターコントローラー

- 5.2 出力

- 5.2.1 1 to 20 KW

- 5.2.2 21 to 40 KW

- 5.2.3 41 to 80 KW

- 5.2.4 80 KW以上

- 5.3 推進タイプ別

- 5.3.1 プラグインハイブリッド車

- 5.3.2 バッテリー電気自動車

- 5.3.3 燃料電池電気自動車

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 BorgWarner Inc.

- 6.2.2 Continental AG

- 6.2.3 Delphi Technologies PLC.

- 6.2.4 デンソー株式会社

- 6.2.5 富士通

- 6.2.6 日立オートモティブシステムズ

- 6.2.7 三菱電機

- 6.2.8 Robert Bosch GmbH

- 6.2.9 Siemens AG

- 6.2.10 Texas Instruments

- 6.2.11 豊田自動織機

- 6.2.12 Infineon Technology AG

- 6.2.13 Delta Electronics

- 6.2.14 ルネサスエレクトロニクス株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

EVモーターマイコンは、電気自動車(EV)の心臓部ともいえる駆動用モーターを精密に制御するための半導体デバイスであり、その役割はEVの性能、効率、安全性に直結する極めて重要なものです。

まず、EVモーターマイコンの定義についてご説明いたします。これは、EVに搭載される駆動用モーター、特に三相交流モーターを効率的かつ高精度に制御するために特化されたマイクロコントローラーユニット(MCU)を指します。モーターの回転数、トルク、出力、そして回生ブレーキの制御といった多岐にわたる機能をリアルタイムで実行し、ドライバーのアクセル操作や車両の状態に応じて最適なモーター駆動を実現します。具体的には、バッテリーからの直流電力を交流電力に変換するインバーターのスイッチング素子(IGBTやSiC-MOSFETなど)を高速かつ正確にオンオフさせることで、モーターに供給する電流の位相や周波数、電圧を調整し、モーターの挙動を意のままに操る中核的な役割を担っています。高い演算処理能力、リアルタイム応答性、そして自動車用途に求められる高い信頼性と機能安全性が不可欠です。

次に、EVモーターマイコンの種類についてです。現在主流となっているのは、32ビットまたは64ビットの高性能なマイコンであり、CPUコアにはARM Cortex-RシリーズやCortex-Mシリーズ、あるいはCortex-Aシリーズなどが採用されることが一般的です。これらのマイコンは、モーター制御に特化した豊富な周辺機能を内蔵しています。例えば、モーターの電流や電圧を高速で検出するための高精度なA/Dコンバーター、インバーターのスイッチングを制御する高分解能なPWMタイマー、他のECU(電子制御ユニット)との通信を行うためのCAN、FlexRay、Ethernetなどの車載ネットワークインターフェース、そして制御プログラムやデータを格納するための大容量フラッシュメモリやRAMなどが挙げられます。また、自動車の機能安全規格であるISO 26262の最高レベルであるASIL-Dに対応するため、エラー訂正コード(ECC)やセルフテスト機能といったハードウェアレベルでの安全機構が組み込まれている点も特徴です。用途としては、メインのモーター制御を担う高性能マイコンの他に、冷却システムや補助的な電力変換器の制御など、サブシステムに特化したマイコンも存在します。

EVモーターマイコンの主な用途は、EVの駆動用モーターの制御全般にわたります。最も重要なのは、車両の加速、減速、巡航といった走行状態に応じて、モーターに供給する電力を最適に制御することです。これにより、ドライバーの意図通りの滑らかな走行性能を実現します。また、減速時にはモーターを発電機として機能させ、運動エネルギーを電気エネルギーに変換してバッテリーに充電する回生ブレーキ制御も重要な役割です。これはEVの航続距離を延ばす上で不可欠な技術です。さらに、モーターの運転効率を最大化するための高度な制御アルゴリズムを実行し、電費の向上に貢献します。異常検知と保護機能も重要な用途の一つで、モーターやインバーターの過電流、過電圧、過熱などをリアルタイムで監視し、異常が発生した際にはシステムを安全に停止させるなどの保護動作を行います。これらの機能は、車両の安全性と信頼性を確保するために不可欠です。

関連技術としては、まずパワー半導体(IGBTやSiC-MOSFET)が挙げられます。マイコンからの指令を受けて実際に大電流を高速でスイッチングし、モーターを駆動する役割を担うため、マイコンと密接に連携します。特にSiC(炭化ケイ素)パワー半導体は、高効率化と小型化に大きく貢献しています。次に、インバーター技術そのものです。直流を交流に変換し、モーターを駆動する装置であり、マイコンがその頭脳として機能します。モーター制御アルゴリズムも不可欠な技術であり、FOC(磁界ベクトル制御)やSVPWM(空間ベクトル変調)といった高度なアルゴリズムが、高効率かつ高精度なモーター制御を実現します。バッテリー管理システム(BMS)も関連が深く、バッテリーの状態を監視・制御し、モーターマイコンと連携して電力供給を最適化します。また、車載ネットワーク(CAN、FlexRay、Ethernetなど)は、他のECUとの情報連携に不可欠であり、機能安全(ISO 26262)は、車載システムの安全性を確保するための国際規格として、マイコンの設計段階から考慮されるべき重要な要素です。リアルタイムOS(RTOS)は、複数の制御タスクを効率的かつリアルタイムに処理するためのソフトウェア基盤として利用されます。

市場背景としては、世界的な環境規制の強化とEVシフトの加速が、EVモーターマイコン市場を強力に牽引しています。各国政府によるEV普及政策や、消費者の環境意識の高まりが、EVの需要を押し上げており、それに伴い高性能なモーターマイコンの需要も拡大しています。EVの航続距離延長、充電時間短縮、走行性能向上といったニーズに応えるため、マイコンにはさらなる高性能化と高効率化が求められています。また、自動運転技術の進化に伴い、車両の安全性に対する要求が一段と高まっており、機能安全規格ISO 26262への対応は必須となっています。主要なサプライヤーとしては、ルネサスエレクトロニクス、NXP、インフィニオンテクノロジーズ、STマイクロエレクトロニクスなどが挙げられ、各社がEV向けマイコンの開発競争を繰り広げています。一方で、近年の半導体不足問題は、サプライチェーンの安定性確保の重要性を浮き彫りにしました。EVの普及にはコストダウンも不可欠であり、マイコンもその一環としてコスト競争にさらされています。

将来展望としては、EVモーターマイコンはさらなる高性能化と高集積化が進むと予想されます。より複雑な制御アルゴリズムや、AIを活用した予測制御、複数のモーターを一つのマイコンで統合制御する動きなどが加速するでしょう。ソフトウェア定義型自動車(SDV)への対応も重要なテーマであり、マイコンのハードウェアとソフトウェアの分離、そしてOTA(Over-The-Air)アップデートによる機能追加や改善が一般的になると考えられます。自動運転レベルの向上に伴い、機能安全のさらなる強化と、サイバーセキュリティ対策の重要性も増していきます。次世代パワー半導体であるSiCやGaN(窒化ガリウム)の普及に伴い、これらのデバイスの性能を最大限に引き出すためのマイコン側の最適化も進むでしょう。将来的には、複数のECU機能を一つの高性能マイコンに統合する「統合型ECU」への進化も期待されており、これによりシステム全体の簡素化、コスト削減、軽量化が図られます。また、AIや機械学習技術をモーターの異常検知、効率最適化、運転パターンの学習などに応用することで、より賢く、安全で、効率的なEVの実現に貢献していくと考えられます。開発期間の短縮とコスト削減のため、仮想開発環境の活用や標準化の推進も進められていくでしょう。