EV部品・コンポーネント市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

電気自動車部品・コンポーネント市場レポートは、車両タイプ(乗用車および商用車)、駆動タイプ(バッテリー電気自動車など)、コンポーネントタイプ(バッテリーパックなど)、電圧プラットフォーム(400Vシステムまで、800Vシステム、および800Vを超えるシステム)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)部品・コンポーネント市場の概要

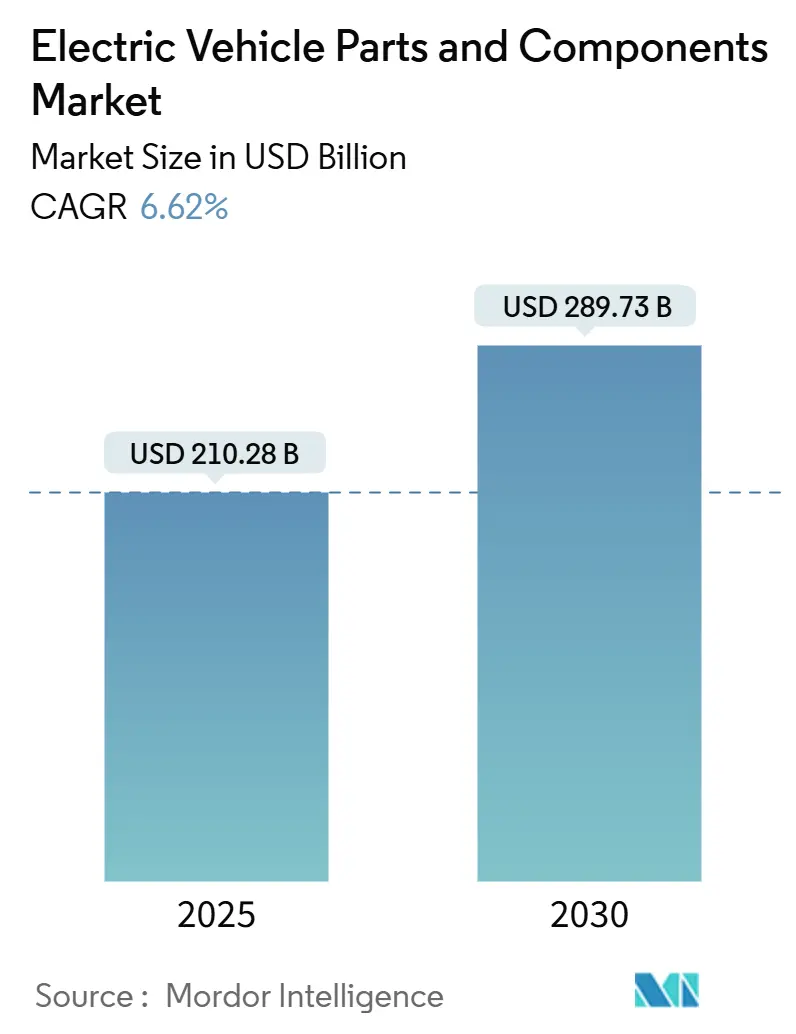

電気自動車(EV)部品・コンポーネント市場は、2025年には2,102.8億米ドルと評価され、2030年には2,897.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.62%です。以前の2桁成長期と比較して成長が鈍化しているのは、規模の経済、コンポーネントの標準化、予測可能な政策枠組みが初期導入の勢いに取って代わり、需給バランスへの移行を示唆しています。

市場の需要は、リチウムイオンバッテリーコストの低下、ゼロエミッション規制の同期、公共急速充電インフラの急速な展開によって維持されています。また、OEMが800Vプラットフォームへ移行することで、車両あたりの半導体含有量が増加しています。市場は中程度の断片化が続いており、従来のTier-1サプライヤー、バッテリー専門企業、ファブ主導の半導体企業が異なるコンポーネント層で競合しています。地域ごとのサプライチェーンの現地化戦略と重要鉱物調達の課題が、バリューチェーン全体の価格決定力と設備投資の優先順位を形成し続けています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年にEV部品・コンポーネント市場シェアの73.11%を占め、商用車は2030年までに8.71%のCAGRで拡大すると予測されています。

* 推進タイプ別: バッテリー電気自動車(BEV)が2024年に市場シェアの62.25%を占め、燃料電池電気自動車(FCEV)は2030年までに8.42%と最も高いCAGRを示すと予測されています。

* コンポーネントタイプ別: バッテリーパックが2024年に市場シェアの36.13%を占め、パワーエレクトロニクスは2030年までに9.79%と最も速い成長を記録すると予測されています。

* 電圧プラットフォーム別: 400Vまでのシステムが2024年に市場シェアの83.28%を占め、800Vシステムは8.31%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの58.74%を占め、中東・アフリカ地域は2030年までに8.28%と最も速いCAGRを記録すると予測されています。

世界のEV部品・コンポーネント市場のトレンドと洞察

市場の推進要因

* リチウムイオンバッテリーコストの低下とギガファクトリーの生産拡大(CAGRへの影響: +1.2%): 2023年にはバッテリーパックの価格が1kWhあたり139米ドルまで下落し、世界のセル製造能力は1,200GWhを超えました。コスト低下はEVの購入しやすさを向上させ、フリート事業者にとっての投資回収期間を短縮し、自動車メーカーが自社パック組立ラインへの投資を促しています。欧州や北米でのギガファクトリー建設は、通貨および物流リスクを軽減し、国内コンテンツインセンティブの資格取得に貢献しています。

* ZEV(ゼロエミッション車)規制とインセンティブによる電動化の加速(CAGRへの影響: +0.9%): 米国のインフレ抑制法(IRA)は、国内コンテンツ基準に連動した7,500米ドルの税額控除を提供し、サプライヤーに米国での生産拡大を促しています。欧州の「Fit for 55」パッケージは、内燃機関乗用車の2035年までの販売終了を定め、コンポーネント投資の長期的な見通しを提供しています。中国のデュアルクレジットメカニズムは、2024年に1,130万台のEV販売を記録し、需要を刺激し続けています。

* OEMの800Vアーキテクチャへの移行によるパワーエレクトロニクス需要の増加(CAGRへの影響: +0.8%): プレミアムEVプログラムは、超高速充電のために高電圧アーキテクチャに移行しており、ドライバーの利便性を大幅に向上させています。これらの高度なシステムは、洗練されたパワーエレクトロニクスによりコンポーネントコストを上昇させますが、エネルギー効率も向上させ、航続距離を延ばすか、より小型のバッテリーパックの使用を可能にします。

* ソフトウェア定義型Eパワートレイン制御ユニットの台頭(CAGRへの影響: +0.5%): 中央集中型コンピューティングは、トラクション、熱管理、充電ロジックを単一のコントローラーに統合します。この統合により、配線が簡素化され、攻撃対象領域が減少することでサイバーセキュリティが向上します。OTA(Over-the-Air)アップデートにより、アルゴリズムの改良を通じて数パーセントの効率向上を実現し、自動車メーカーに新たなサービス収益をもたらします。

市場の抑制要因

* 重要鉱物の供給ボトルネック(CAGRへの影響: -0.8%): 2024年にはリチウムカーボネート価格が年初に急騰し、年末には大幅に下落しました。これらの価格変動は、世界の需給状況の変化を浮き彫りにし、バッテリー生産コストに影響を与え、EVおよびエネルギー貯蔵分野の戦略を形成しています。

* OEMの垂直統合によるTier-1サプライヤーのマージン圧迫(CAGRへの影響: -0.3%): テスラのパック組立やBYDのウェハーからモジュールへの統合は、マージンを上流に引き上げ、Tier-1サプライヤーはコモディティ化されたハードウェアで競争せざるを得なくなっています。サプライヤーはソフトウェア、熱サブシステム、ライフタイムサービスをバンドルすることで対応していますが、システムエンジニアリングの設備投資要件は増加しています。

セグメント分析

* 車両タイプ別: 商用フリートが電動化を牽引

乗用車が2024年のEV部品・コンポーネント市場収益の73.11%を占めましたが、商用車は8.71%のCAGRで成長しており、乗用車の成長を上回っています。ラストマイル配送用の小型商用バンは、ストップアンドゴーの走行サイクルで効率的に機能する適切なサイズのバッテリーパックとコスト最適化された熱システムを好みます。バスは予測可能な車庫を利用し、高容量の液冷充電器を使用して、高い初期コンポーネントコストを日々の利用で償却しています。

* 推進タイプ別: バッテリー電気自動車(BEV)の優位性

バッテリー電気自動車(BEV)プログラムは、パックコストの低下と充電ネットワークの成熟に支えられ、2024年に62.25%の収益シェアを維持しました。プラグインハイブリッド車(PHEV)は過渡期の技術として機能しますが、バッテリーコストの低下によりその価値提案は低下しています。燃料電池電気自動車(FCEV)は、2024年にはわずかなシェアでしたが、水素補給が既存の貨物停車スケジュールや積載量要件と合致するため、長距離および大型車両のパイロットプロジェクトを主導しています。

* コンポーネントタイプ別: パワーエレクトロニクスの急増

バッテリーパックは2024年に収益の36.13%を占め、その部品表(BOM)における比重を反映しています。規模の経済とLFP(リン酸鉄リチウム)への化学シフトは価格圧力を生み出すため、価値は安全性とソフトウェアアップデートによる劣化最適化を保証するバッテリー管理システム(BMS)に移行しています。パワーエレクトロニクスは、車両プラットフォームが400Vから800Vに移行するにつれて9.79%のCAGRで成長しており、炭化ケイ素(SiC)インバーター、1200V MOSFET、多相オンボード充電器の需要を牽引しています。

* 電圧プラットフォーム別: 800Vへの移行が加速

400Vまでのアーキテクチャは2024年の出荷量の83.28%を占め、依然として主流ですが、プレミアムブランドは充電時間の短縮とモーターケーブル重量の削減のために800Vへの移行を推進しています。800V設計に関連するEV部品・コンポーネント市場規模は、8.31%のCAGRで拡大すると予測されています。プラットフォームの移行には、より厚い絶縁材、より高い誘電材料、より厳格な機能安全検証が求められます。

地域分析

* アジア太平洋地域: 2024年には世界の収益の58.74%を占め、中国の1,130万台の国内EV登録台数による規模の経済を活用しています。中国の完全なバリューチェーン(リチウム変換からカソード生産、モーター組立まで)は、コスト優位性を生み出し、開発サイクルを短縮しています。

* 中東・アフリカ地域: 2025年から2030年にかけて8.28%と最も速いCAGRを記録すると予測されています。アラブ首長国連邦やサウジアラビアのソブリンウェルスプロジェクトは、グリーンフィールドのEV工場、バッテリーエンクロージャー、炭化ケイ素ウェハーファブに資金を提供し、太陽光資源を活用して電解プロセスにおけるエネルギーコストを削減しています。

* 北米: インフレ抑制法(IRA)の恩恵を受けており、税額控除が国内コンテンツに連動しています。GMはバッテリーセルおよび材料工場に350億米ドルを投資しています。

* 欧州: リサイクル目標と循環経済指令を重視しています。新しいギガファクトリープロジェクトには、コバルトとニッケルを回収してクローズドループカソードに利用するためのブラックマス処理ラインが組み込まれています。

競争環境

EV部品・コンポーネント市場は中程度の断片化が見られます。バッテリーセル供給はCATL、LG Energy Solution、BYDといった主要企業に集中しています。パワーエレクトロニクス、熱管理、ワイヤーハーネスのセグメントはより分散しており、ニッチな専門企業が規模ではなくイノベーションの速さでプログラムを獲得する機会があります。テスラやBYDによる垂直統合は、コモディティ化されたモジュールにおけるTier-1サプライヤーのマージンを圧迫しますが、アーキテクチャを共同開発できるサプライヤーにはソフトウェア、分析、統合の機会をもたらします。

主要企業

* Contemporary Amperex Technology Co. Ltd

* LG Energy Solution Ltd

* Robert Bosch GmbH

* BYD Co. Ltd

* Panasonic Holdings Corp.

最近の業界動向

* 2025年9月: Seres Group Co., Ltd.はChongqing Landian Automotive Technology Co., Ltd.の支配株を1億7,500万人民元で取得し、筆頭株主となりました。これにより、Seres GroupはLandian Autoとの技術協力、サプライチェーン統合、市場拡大における戦略的パートナーシップを構築し、EVコアコンポーネント市場での地位を強化します。

* 2025年9月: マツダ株式会社は、山口県および岩国市と「マツダ株式会社岩国工場」を設立する契約を締結しました。この施設は、自動車用円筒形リチウムイオンバッテリーセルのモジュールパック生産に注力し、マツダの岩国市における事業拡大の重要な一歩となります。

* 2025年5月: Garrett Motion Inc.は、大型トラックの電動アクスルに統合される高速電動トラクションモーターおよび対応するインバーターの初の主要生産契約を獲得しました。同社は2027年に生産を開始する予定です。

電気自動車部品・コンポーネント市場に関する本レポートは、市場の包括的な分析を提供しています。

1. 調査の概要と方法論

本レポートは、グローバル電気自動車部品・コンポーネント市場の調査仮定、市場定義、および調査範囲を明確にしています。調査方法論に基づき、市場の現状と将来の展望を詳細に分析しており、エグゼクティブサマリーで主要な調査結果を要約しています。

2. 市場の状況

市場の概要では、電気自動車に不可欠なモーターやバッテリーなどの電動パワートレインコンポーネントに焦点を当てています。

2.1. 市場の推進要因

市場の成長を牽引する主な要因として、以下の点が挙げられます。

* リチウムイオンバッテリーコストの低下とギガファクトリー生産量の増加: バッテリー価格の競争力向上と供給能力の拡大が、EV普及を後押ししています。

* 政府のインセンティブとZEV(ゼロエミッション車)義務化: 各国政府によるEV購入補助金や排出ガス規制が、市場拡大に貢献しています。

* OEMによる800Vアーキテクチャへの移行とパワーエレクトロニクス需要の増加: 800Vシステムは充電時間の短縮と効率向上を実現し、車両あたりのパワーエレクトロニクス部品の需要を高めています。

* 公共急速充電インフラの拡大: 充電インフラの整備が進むことで、EVの利便性が向上し、消費者の導入障壁が低減しています。

* SiC(シリコンカーバイド)デバイスの採用による部品ASP(平均販売価格)の上昇: SiCデバイスは高効率・高出力化に寄与し、部品単価の上昇につながっています。

* ソフトウェア定義型E-パワートレイン制御ユニットの台頭: ソフトウェアによる制御の高度化が、EVの性能と機能性を向上させています。

2.2. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 重要鉱物供給のボトルネック: 特にリチウム精製や希土類磁石の供給における制約が、短期的な生産能力を圧迫しています。

* 新興市場における電力網容量の不足: 一部の新興国では、EVの普及に対応できる電力供給インフラが未整備であることが課題です。

* 希土類磁石の価格変動: 希土類磁石の価格不安定性が、製造コストに影響を与える可能性があります。

* OEMの垂直統合によるTier-1サプライヤーの収益圧迫: 自動車メーカーが部品の内製化を進めることで、既存のサプライヤーの収益機会が減少する可能性があります。

2.3. その他の分析

本レポートでは、バリュー/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を多角的に評価しています。

3. 市場規模と成長予測(金額、米ドル)

グローバル電気自動車部品・コンポーネント市場は、2025年に2,102.8億米ドルと評価されており、2030年までに年平均成長率(CAGR)6.62%で成長し、2,897.3億米ドルに達すると予測されています。

3.1. セグメンテーション

市場は以下の主要なセグメントに分類され、それぞれ詳細な予測が提供されています。

* 車両タイプ別: 乗用車(コンパクト、SUV/クロスオーバー、ラグジュアリー)と商用車(小型商用車、バス・コーチ、中・大型トラック)。

* 推進タイプ別: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)。

* コンポーネントタイプ別:

* バッテリーパック(バッテリーセル、バッテリー管理システム、バッテリー熱管理システム)

* 電気モーター(永久磁石同期、誘導、スイッチトリラクタンス)

* パワーエレクトロニクス(インバーター、DC-DCコンバーター、オンボードチャージャー)

* 熱管理コンポーネント(熱交換器、冷却プレート)

* 配線、ハーネス、コネクター

* センサー、制御ユニット

* 電圧プラットフォーム別: 400Vまでのシステム、800Vシステム、800V超のシステム。特に800Vシステムは、充電時間の20分未満への短縮と効率向上により、市場での牽引力を増しています。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカなど)。中東・アフリカ地域は、ソブリン・ウェルス・ファンドの投資と再生可能エネルギー統合に牽引され、8.28%のCAGRで最も高い成長率を示すと予測されています。

4. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて、競争環境を評価しています。主要企業として、Contemporary Amperex Technology Co. Ltd (CATL)、LG Energy Solution Ltd、Panasonic Holdings Corp.、BYD Co. Ltd、Samsung SDI Co. Ltd、Robert Bosch GmbH、Denso Corporation、Continental AG、Hyundai Mobis Co. Ltd、Toyota Industries Corporation、BorgWarner Inc.、Hitachi Astemo Ltd、Nidec Corporation、Magna International Inc.、ZF Friedrichshafen AG、Vitesco Technologies Group AG、Aisin Corp.、Valeo SA、Infineon Technologies AG、Aptiv PLCなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

5. 市場機会と将来展望

本レポートは、市場における新たな機会と将来の展望についても分析し、関係者にとっての戦略的な洞察を提供しています。

最終更新日:2025年10月5日本レポートは、市場の動向を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リチウムイオン電池コストの低下とギガファクトリーの生産量

- 4.2.2 政府のインセンティブとZEV義務化

- 4.2.3 OEMの800Vアーキテクチャへの移行によるパワーエレクトロニクス需要の増加

- 4.2.4 公共急速充電インフラの拡大

- 4.2.5 炭化ケイ素デバイスの採用による部品ASPの上昇

- 4.2.6 ソフトウェア定義型Eパワートレイン制御ユニットの台頭

-

4.3 市場の阻害要因

- 4.3.1 重要鉱物供給のボトルネック

- 4.3.2 新興市場における電力網容量の不足

- 4.3.3 希土類磁石の価格変動

- 4.3.4 OEMの垂直統合によるティア1収益源の圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.1.1 コンパクト

- 5.1.1.2 SUV / クロスオーバー

- 5.1.1.3 ラグジュアリー

- 5.1.2 商用車

- 5.1.2.1 小型商用車

- 5.1.2.2 バスおよびコーチ

- 5.1.2.3 中型および大型トラック

-

5.2 推進タイプ別

- 5.2.1 バッテリー電気自動車

- 5.2.2 プラグインハイブリッド電気自動車

- 5.2.3 ハイブリッド電気自動車

- 5.2.4 燃料電池電気自動車

-

5.3 コンポーネントタイプ別

- 5.3.1 バッテリーパック

- 5.3.1.1 バッテリーセル

- 5.3.1.2 バッテリー管理システム

- 5.3.1.3 バッテリー熱管理システム

- 5.3.2 電気モーター

- 5.3.2.1 永久磁石同期

- 5.3.2.2 誘導

- 5.3.2.3 スイッチトリラクタンス

- 5.3.3 パワーエレクトロニクス

- 5.3.3.1 インバーター

- 5.3.3.2 DC-DCコンバーター

- 5.3.3.3 車載充電器

- 5.3.4 熱管理コンポーネント

- 5.3.4.1 熱交換器

- 5.3.4.2 冷却プレート

- 5.3.5 配線、ハーネス、コネクター

- 5.3.6 センサーおよび制御ユニット

-

5.4 電圧プラットフォーム別

- 5.4.1 400Vまでのシステム

- 5.4.2 800Vシステム

- 5.4.3 800Vを超えるシステム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Contemporary Amperex Technology Co. Ltd (CATL)

- 6.4.2 LG Energy Solution Ltd

- 6.4.3 Panasonic Holdings Corp.

- 6.4.4 BYD Co. Ltd

- 6.4.5 Samsung SDI Co. Ltd

- 6.4.6 Robert Bosch GmbH

- 6.4.7 Denso Corporation

- 6.4.8 Continental AG

- 6.4.9 Hyundai Mobis Co. Ltd

- 6.4.10 Toyota Industries Corporation

- 6.4.11 BorgWarner Inc.

- 6.4.12 Hitachi Astemo Ltd

- 6.4.13 Nidec Corporation

- 6.4.14 Magna International Inc.

- 6.4.15 ZF Friedrichshafen AG

- 6.4.16 Vitesco Technologies Group AG

- 6.4.17 Aisin Corp.

- 6.4.18 Valeo SA

- 6.4.19 Infineon Technologies AG

- 6.4.20 Aptiv PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EV部品・コンポーネントとは、電気自動車(EV)の機能を実現するために不可欠な個々の構成要素や、それらが統合された機能単位を指します。従来のガソリン車とは異なり、エンジンや燃料タンクの代わりに、モーター、バッテリー、インバーターなどが主要な構成要素となります。これらの部品は、EVの性能(航続距離、加速性能、充電時間)、安全性、信頼性、コスト、そして環境性能を大きく左右する重要な要素です。

EV部品・コンポーネントは多岐にわたりますが、主要なものとして以下のカテゴリーに分類できます。

1. 駆動系部品:

* モーター: EVの駆動力を生み出す心臓部です。永久磁石同期モーターや誘導モーターなどがあり、高効率、小型軽量化が常に求められています。

* インバーター: バッテリーからの直流電力を交流電力に変換し、モーターの回転数やトルクを精密に制御します。SiC(炭化ケイ素)などの次世代パワー半導体の採用により、さらなる高効率化と小型化が進んでいます。

* 減速機: モーターの高速回転をタイヤに適した回転数とトルクに調整します。

* e-Axle: モーター、インバーター、減速機を一体化したもので、駆動系の小型化、軽量化、高効率化、コスト削減に貢献します。

2. バッテリー関連部品:

* バッテリーセル: EVのエネルギー源となるリチウムイオン電池が主流であり、その材料技術が性能を左右します。

* バッテリーモジュール・パック: 複数のバッテリーセルを組み合わせ、安全性、熱管理、電圧管理を行うシステムです。

* バッテリーマネジメントシステム(BMS): バッテリーの電圧、電流、温度などを監視し、充放電を最適化・制御することで、安全性と長寿命化を実現します。

* 冷却システム: バッテリーの過熱を防ぎ、最適な温度範囲を維持することで、性能の安定化と寿命延長に寄与します。

3. 電力供給・制御系部品:

* 車載充電器(OBC): 外部からの交流電力を直流に変換し、バッテリーに充電します。

* DC-DCコンバーター: バッテリーの高電圧を、車載電装品(12V系)に必要な低電圧に変換します。

* 配電ユニット(PDU): 高電圧回路の安全な接続と保護を行います。

* ワイヤーハーネス: 高電圧・低電圧の電力や信号を伝送し、軽量化やノイズ対策が重要です。

* ECU(Electronic Control Unit): 車両全体の制御を司る電子制御ユニットで、近年は統合ECU化が進んでいます。

4. 車体・内外装部品:

* 軽量化素材: アルミニウム、高張力鋼板、CFRP(炭素繊維強化プラスチック)など、車体や部品の軽量化に貢献し、航続距離の延長に寄与します。

* 熱管理部品: ヒートポンプ、PTCヒーターなど、車室内の空調やバッテリー・モーターの温度を効率的に管理します。

* 充電ポート: 外部充電器との接続部で、急速充電規格に対応する必要があります。

EV部品は、電気自動車の「走る」「曲がる」「止まる」という基本的な走行機能に加え、「充電する」「電力を効率的に管理する」「快適な車内空間を提供する」「乗員の安全を確保する」といった多岐にわたる機能を実現するために不可欠です。例えば、モーターとインバーター、減速機が連携して車両を駆動させ、バッテリーがそのエネルギー源となります。BMSはバッテリーの健全性を保ち、OBCは外部からの充電を可能にします。軽量化部品は航続距離を延ばし、熱管理部品はバッテリーや乗員の快適性を保ちます。これらの部品が高度に連携することで、EVは高性能かつ安全で快適な移動手段として機能します。

EV部品の進化を支える技術は多岐にわたります。

1. パワー半導体技術: SiCやGaNなどの次世代パワー半導体は、インバーターやOBCの電力変換効率を大幅に向上させ、小型軽量化に貢献します。

2. バッテリー技術: 高エネルギー密度、高安全性、急速充電性能が期待される全固体電池や、コストと安全性に優れるLFP(リン酸鉄リチウム)電池、リチウム資源制約を解決するナトリウムイオン電池などの開発が進んでいます。急速充電技術も不可欠です。

3. 熱管理技術: ヒートポンプシステムによる効率的な空調とバッテリー温度管理、高効率な冷却液・冷媒の開発が進んでいます。

4. 軽量化技術: 異種材料接合技術やCAE(Computer Aided Engineering)を活用した構造設計最適化により、軽量かつ高剛性な車体・部品が実現されます。

5. AI・IoT技術: BMSの高度化(AIによるバッテリー劣化予測など)、OTA(Over-The-Air)アップデートによるソフトウェア機能改善、V2G(Vehicle-to-Grid)/V2L(Vehicle-to-Load)技術によるEVの蓄電池としての活用などが進んでいます。

EV部品市場は、世界的なEVシフトの加速に伴い、急速な成長を遂げています。世界各国でCO2排出量規制が強化され、内燃機関車の販売禁止やEVへの移行が義務付けられる動きが加速しています。EV購入補助金や充電インフラ整備への投資など、各国政府がEV普及を強力に後押ししています。バッテリー価格の低下、モーターやインバーターの効率向上により、EVの競争力が高まり、消費者の選択肢として現実味を帯びてきました。EV特有の部品需要の増加に伴い、既存の自動車部品メーカーだけでなく、新規参入企業や異業種からの参入も活発化しています。特にバッテリー材料やパワー半導体は戦略物資としての重要性が増しており、安定供給確保が課題です。また、特定地域への資源依存やサプライチェーンの脆弱性が顕在化しており、各国は自国での生産能力強化や調達先の多様化を進めています。

EV部品・コンポーネントの将来は、さらなる技術革新と市場の拡大が予測されます。

1. 高性能化・高効率化の追求: 全固体電池の実用化、エネルギー密度向上、急速充電時間の短縮、長寿命化が進み、航続距離の不安が解消されます。e-Axleの普及と進化により駆動系の小型軽量化、高効率化、コスト削減が加速し、統合熱管理システムも電費向上と快適性向上に貢献します。

2. コスト競争力の強化: EVプラットフォーム戦略による部品の共通化・モジュール化、バッテリー材料の多様化やリサイクル技術の確立により、コスト競争力が強化されます。

3. 安全性・信頼性の向上: 熱暴走防止技術のさらなる進化やBMSの高度化によりバッテリーの安全性が一層確保され、ソフトウェア化が進むEVではサイバーセキュリティ対策も重要性を増します。

4. サステナビリティの追求: 使用済みバッテリーの回収・再利用・リサイクル技術が確立され、資源循環型社会への貢献が加速します。製造工程でのCO2排出量削減や環境配慮型材料の採用も進みます。

5. 新たな価値提供と社会インフラとの融合: V2G/V2L技術の普及によりEVは家庭や電力網の蓄電池としても機能し、SDV(Software-Defined Vehicle)化によりソフトウェアによる機能追加や性能向上が容易になります。高度なセンサーやAIを搭載した部品が自動運転技術の進化を支えます。

これらの進化により、EV部品・コンポーネントは、単なる自動車の構成要素に留まらず、持続可能な社会の実現と新たなモビリティサービスの創出を牽引する重要な役割を担っていくでしょう。