電気自動車用プラスチック市場 規模・シェア分析 ― 成長トレンドと予測(2025年~2030年)

電気自動車プラスチック市場レポートは、樹脂タイプ(ポリプロピレン、ポリアミドなど)、加工方法(射出成形、押出成形など)、車両タイプ(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)など)、用途(外装、内装)、および地域(アジア太平洋、北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車用プラスチック市場規模、シェア、成長トレンドレポート(2025年~2030年)

本レポートは、電気自動車用プラスチック市場について、樹脂タイプ(ポリプロピレン、ポリアミドなど)、加工方法(射出成形、押出成形など)、車両タイプ(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)など)、用途(外装、内装)、および地域(アジア太平洋、北米など)別に分析し、2025年から2030年までの成長トレンドと予測を価値(米ドル)で提供しています。

市場概要

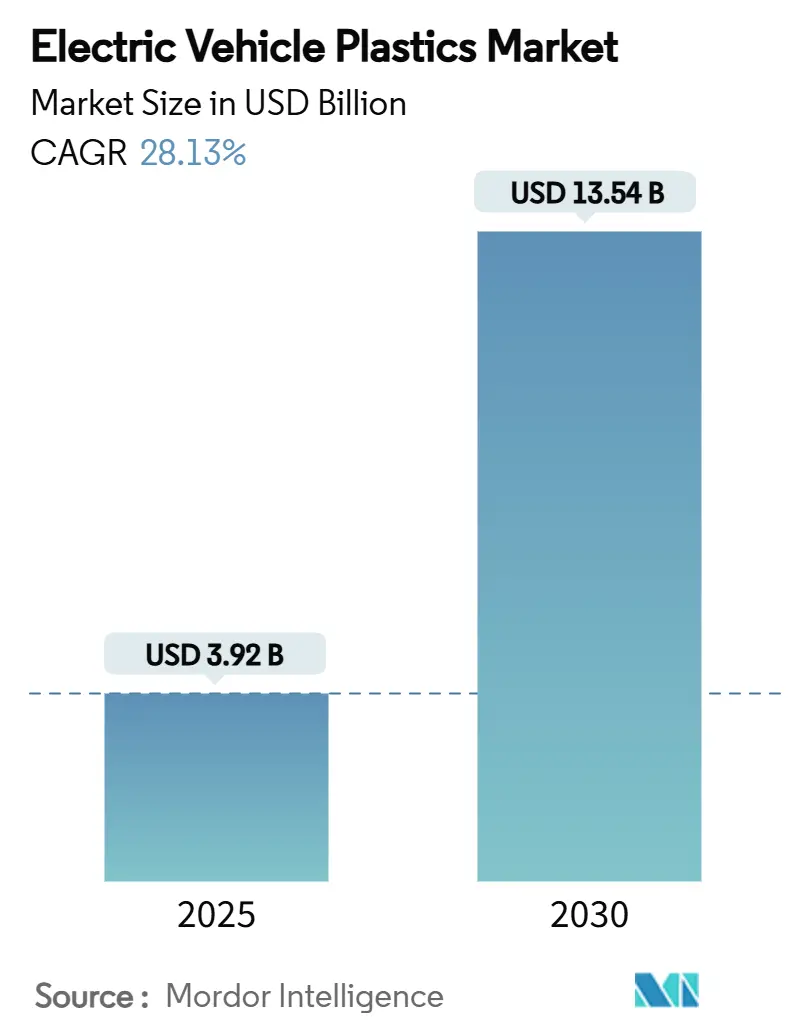

調査期間は2019年から2030年です。電気自動車用プラスチック市場規模は、2025年には39.2億米ドルと推定され、2030年には135.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は28.13%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。主要プレイヤーには、BASF、Covestro AG、SABIC、DuPont、LyondellBasell Industriesなどが挙げられます。

この市場の急成長は、自動車メーカーの電動化への転換を反映しています。ポリマーはバッテリーの重量を相殺し、誘電体の安全性を向上させ、複雑な形状を容易に成形することを可能にします。これにより、車両の全体的な効率と性能が向上します。さらに、プラスチックは金属部品と比較して製造コストを削減し、設計の自由度を高めるため、自動車メーカーにとって魅力的な選択肢となっています。特に、バッテリーパックのハウジング、充電ポート、内装部品、外装パネルなど、多岐にわたる用途でその利用が拡大しています。

主な市場動向

成長要因:

電気自動車の需要増加:世界中で環境意識が高まり、政府による排出ガス規制が強化される中、電気自動車(EV)の販売台数は急速に増加しています。これにより、EV製造に必要なプラスチック部品の需要も比例して増加しています。プラスチックは、軽量化による航続距離の延長、バッテリーの安全性向上、および設計の柔軟性を提供するため、EVの主要な構成要素となっています。

軽量化の必要性:EVの航続距離を延ばし、エネルギー効率を向上させるためには、車両の軽量化が不可欠です。高強度で軽量なプラスチックは、従来の金属部品の代替として広く採用されており、車両全体の重量削減に大きく貢献しています。これにより、バッテリーへの負荷が軽減され、より長い走行距離と優れた性能が実現されます。

バッテリー技術の進歩と安全性への要求:EVのバッテリーパックは、熱管理と衝撃保護が重要です。プラスチックは、優れた断熱性と耐衝撃性を提供し、バッテリーの安全性を高める上で重要な役割を果たします。また、バッテリーの複雑な形状に合わせて成形できるため、スペース効率の良い設計が可能になります。

抑制要因:

原材料価格の変動:石油化学製品であるプラスチックの原材料価格は、原油価格の変動やサプライチェーンの混乱によって影響を受けやすく、これが市場の成長を抑制する可能性があります。原材料価格の不安定さは、製造コストの増加につながり、最終製品の価格に転嫁されることで、EVメーカーのコスト競争力に影響を与える可能性があります。

リサイクルと持続可能性への課題:プラスチックはリサイクルが可能な素材ですが、EVに使用される複合材料や特殊プラスチックは、その複雑さからリサイクルが困難な場合があります。環境規制の強化と持続可能性への意識の高まりは、リサイクル可能なプラスチック材料の開発と導入を求める一方で、既存の材料のリサイクル課題が市場の成長を制限する要因となる可能性があります。

機会:

先進的なプラスチック材料の開発:EVの性能向上とコスト削減に貢献する、より軽量で、より強く、より耐久性のある、そしてよりリサイクルしやすい新しいプラスチック材料の開発が進められています。例えば、炭素繊維強化プラスチック(CFRP)やバイオベースプラスチックなどの高性能材料は、将来のEV市場において大きな機会を提供します。

充電インフラの拡大:世界中でEV充電インフラの整備が進むにつれて、充電ポートや関連部品におけるプラスチックの需要も増加すると予想されます。プラスチックは、耐候性、絶縁性、および設計の柔軟性から、これらの用途に適しています。

課題:

厳しい規制と標準:自動車産業は、安全性、性能、環境に関する厳しい規制と標準に準拠する必要があります。EV用プラスチック材料は、これらの要件を満たすために、厳格な試験と認証プロセスを経る必要があります。これは、新製品の開発と市場投入に時間とコストを要する可能性があります。

競合材料との競争:アルミニウムやマグネシウムなどの軽量金属は、プラスチックと競合する材料であり、特定の用途では依然として優位性を持っています。プラスチックメーカーは、これらの競合材料と比較して、コスト、性能、および持続可能性の面で優位性を示す必要があります。

セグメント分析

樹脂タイプ別:

ポリプロピレン(PP):軽量でコスト効率が高く、優れた耐薬品性を持つため、内装部品、バッテリーハウジング、および一部の外装部品に広く使用されています。

ポリアミド(PA):高強度、高剛性、耐熱性、および耐摩耗性に優れているため、エンジンルーム部品、コネクタ、および構造部品に利用されます。

ポリカーボネート(PC):透明性、耐衝撃性、および耐熱性に優れているため、ヘッドライトレンズ、ディスプレイカバー、および一部の窓部品に使用されます。

ABS(アクリロニトリル・ブタジエン・スチレン):優れた耐衝撃性、剛性、および加工性を持つため、内装トリム、ダッシュボード、および一部の外装部品に利用されます。

その他:上記以外の樹脂タイプには、PBT(ポリブチレンテレフタレート)、POM(ポリオキシメチレン)、PEEK(ポリエーテルエーテルケトン)などが含まれ、それぞれ特定の高性能要件を満たすために使用されます。

加工方法別:

射出成形:最も一般的な加工方法の一つで、複雑な形状の部品を大量生産するのに適しています。内装部品、コネクタ、およびバッテリーハウジングなどに広く使用されます。

押出成形:連続的な形状の部品(パイプ、シート、プロファイルなど)を製造するのに適しています。ケーブル被覆やシーリング材などに利用されます。

ブロー成形:中空の部品(ダクト、リザーバーなど)を製造するのに適しています。

その他:上記以外の加工方法には、熱成形、回転成形、3Dプリンティングなどが含まれ、特定の用途や少量生産に適しています。

車両タイプ別:

バッテリー電気自動車(BEV):純粋な電気自動車であり、バッテリーと電気モーターのみで駆動します。EV市場の大部分を占め、プラスチックの需要が最も高いセグメントです。

プラグインハイブリッド電気自動車(PHEV):バッテリーと電気モーターに加えて、内燃機関も搭載しており、外部からの充電が可能です。BEVに次いでプラスチックの需要が高いセグメントです。

その他:燃料電池電気自動車(FCEV)などが含まれ、将来的にプラスチックの需要が増加する可能性があります。

用途別:

外装:バンパー、グリル、サイドミラーハウジング、フェンダー、および一部のボディパネルなど、車両の外観と空力性能に影響を与える部品に使用されます。軽量化と耐衝撃性が重要です。

内装:ダッシュボード、ドアパネル、シート部品、センターコンソール、およびトリムなど、乗員の快適性と安全性に影響を与える部品に使用されます。美観、触感、および耐久性が重要です。

パワートレイン:バッテリーハウジング、モーターカバー、ケーブル被覆、および冷却システム部品など、車両の駆動システムに関連する部品に使用されます。耐熱性、絶縁性、および耐薬品性が重要です。

その他:充電ポート、センサーハウジング、および電子部品の筐体などが含まれます。

地域別:

アジア太平洋:中国、日本、韓国、インドなどの国々がEV生産と消費の中心であり、世界最大のEV用プラスチック市場となっています。政府の支援策、急速な都市化、および環境意識の高まりが市場成長を牽引しています。

北米:米国とカナダが主要な市場であり、EVの採用が加速しています。大手自動車メーカーによるEV生産への投資と、消費者の環境意識の高まりが市場を推進しています。

欧州:ドイツ、フランス、英国、ノルウェーなどの国々がEV市場をリードしており、厳しい排出ガス規制と政府のインセンティブがプラスチック需要を促進しています。

南米:ブラジル、メキシコなどが主要な市場であり、EV市場はまだ発展途上ですが、将来的な成長が期待されています。

中東・アフリカ:EV市場はまだ小規模ですが、政府の投資とインフラ整備が進むにつれて、将来的に成長する可能性があります。

競争環境

電気自動車用プラスチック市場は、中程度の集中度を示しており、いくつかの大手グローバル企業が市場を支配しています。これらの企業は、研究開発に多額の投資を行い、高性能で持続可能なプラスチック材料を開発することで、競争優位性を確立しようとしています。また、戦略的提携、合併・買収、および生産能力の拡大を通じて、市場シェアを拡大しています。

主要プレイヤー:

BASF SE:幅広い高性能プラスチック材料を提供し、自動車産業における主要サプライヤーの一つです。特に、ポリアミドやポリウレタンなどの製品で知られています。

Covestro AG:ポリカーボネートやポリウレタンなどの高性能ポリマーを専門とし、軽量化と安全性に貢献するソリューションを提供しています。

SABIC:多様な熱可塑性プラスチックを提供し、自動車の内外装部品、バッテリー部品などに使用されています。

DuPont de Nemours, Inc.:高性能ポリアミド、アセタール、およびエラストマーなどの材料を提供し、自動車の軽量化と耐久性向上に貢献しています。

LyondellBasell Industries N.V.:ポリプロピレンやポリエチレンなどの主要な熱可塑性プラスチックを製造し、自動車部品の幅広い用途に対応しています。

その他:DSM Engineering Materials(現在はEnvaliorの一部)、LANXESS AG、Celanese Corporation、Mitsubishi Chemical Corporation、Sumitomo Chemical Co., Ltd.などが挙げられます。

これらの企業は、EVメーカーとの緊密な協力関係を築き、特定のアプリケーション要件を満たすカスタマイズされたソリューションを提供することで、市場での地位を強化しています。また、持続可能性への取り組みとして、リサイクル材料の使用やバイオベースプラスチックの開発にも注力しています。市場の競争は、技術革新、製品の差別化、およびコスト効率によってさらに激化すると予想されます。

本レポートは、世界の電気自動車(EV)プラスチック市場に関する包括的な分析を提供しています。市場の定義、研究の範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅し、EV産業におけるプラスチックの役割と将来の動向を深く掘り下げています。

市場の主要な促進要因としては、EVの生産と普及の世界的増加が挙げられます。これに伴い、航続距離延長のための軽量化の必要性が高まっており、プラスチックはその解決策として注目されています。また、CO2排出量および効率に関する規制の強化も、軽量で高性能なプラスチックの採用を後押ししています。特に、800V以上の高電圧アーキテクチャの採用拡大に伴い、優れた誘電強度を持つポリマーの需要が急速に高まっています。さらに、セルツーパックバッテリー設計においては、安全性を確保するための難燃性ハウジングが不可欠となっており、これもプラスチック市場の成長を牽引する重要な要因です。

一方で、市場の抑制要因も存在します。PEEKやPPSなどの先進エンジニアリングポリマーは高性能であるものの、その高コストが採用の障壁となることがあります。また、製品寿命後のリサイクルや異なる材料間の適合性の問題も課題として挙げられます。さらに、リン系難燃剤添加剤の供給不安定性も、市場の成長を制約する要因の一つとなっています。

EVプラスチック市場は、2030年までに135.4億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は28.13%と非常に高い成長が見込まれています。この成長は、EV市場全体の拡大と、それに伴う高性能プラスチックの需要増加に支えられています。

樹脂タイプ別では、ポリプロピレン(PP)が2024年に36.78%の収益シェアを占め、そのコスト優位性と加工の容易さから市場をリードしています。その他、ポリアミド(PA)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、およびPEEKやPPSなどの他のエンジニアリングプラスチックが、EVの様々な部品に利用され、分析対象となっています。

技術的要件と規制も市場に大きな影響を与えています。800Vシステムへの移行は、EVの安全性と性能向上に直結する重要な要素であり、高CTI(比較トラッキング指数)を持つNORYL™やPPAブレンドのような、より優れた誘電強度と難燃性を持つ樹脂の選定を促しています。また、持続可能性への意識の高まりから、欧州における2030年までのリサイクルプラスチック25%義務化のような規制は、OEMが機械的または化学的にリサイクルされたPP、PC、PAグレードを採用する動きを加速させています。

本レポートでは、市場を多角的にセグメンテーションし、詳細な洞察を提供しています。具体的には、樹脂タイプ別、射出成形、押出成形、ブロー成形、熱成形、3Dプリンティング/積層造形といった加工方法別、バッテリーEV(BEV)、プラグインハイブリッドEV(PHEV)、ハイブリッドEV(HEV)といった車両タイプ別、外装部品と内装部品といった用途別に分析しています。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東・アフリカといった主要地域が対象となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析を含む詳細な評価が行われています。旭化成、BASF、Borealis GmbH、Celanese Corporation、Covestro AG、DuPont、Envalior (DSM Engineering Materials)、Evonik Industries AG、Huntsman International LLC、INEOS AG、Kingfa Science & Technology (India) Limited、LANXESS、LG Chem、LyondellBasell Industries、Röhm GmbH、RTP Company、SABIC、Solvay、TORAY INDUSTRIES, INC.などの主要企業のプロファイルが提供されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が含まれています。

将来の市場機会としては、未開拓領域や未充足ニーズの評価、バイオベースおよびリサイクルプラスチックの成長、そして全固体電池向け高性能プラスチックの開発が挙げられています。これらは、持続可能性と技術革新がEVプラスチック市場の将来を牽引する主要な要素となることを示唆しており、市場参加者にとって新たな成長の道筋を示すものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 世界的なEV生産と導入の増加

- 4.2.2 航続距離延長のための軽量化の必要性

- 4.2.3 厳格化するCO₂排出量/効率規制

- 4.2.4 800V以上のアーキテクチャ向け誘電性堅牢ポリマーの必要性

- 4.2.5 難燃性ハウジングを必要とするセルツーパックバッテリー設計

-

4.3 市場抑制要因

- 4.3.1 高度なエンジニアリングポリマー(PEEK、PPS)の高コスト

- 4.3.2 使用済みリサイクルと材料適合性の問題

- 4.3.3 リン系難燃剤添加剤の供給変動

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリアミド (PA)

- 5.1.3 ポリカーボネート (PC)

- 5.1.4 アクリロニトリル・ブタジエン・スチレン (ABS)

- 5.1.5 ポリウレタン (PU)

- 5.1.6 ポリ塩化ビニル (PVC)

- 5.1.7 その他のエンジニアリングプラスチック (PEEK、PPSなど)

-

5.2 加工方法別

- 5.2.1 射出成形

- 5.2.2 押出成形

- 5.2.3 ブロー成形

- 5.2.4 熱成形

- 5.2.5 3Dプリンティング / 積層造形

-

5.3 車両タイプ別

- 5.3.1 バッテリー電気自動車 (BEV)

- 5.3.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.3 ハイブリッド電気自動車 (HEV)

-

5.4 用途別

- 5.4.1 外装部品

- 5.4.2 内装部品

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 旭化成株式会社

- 6.4.2 BASF

- 6.4.3 Borealis GmbH

- 6.4.4 Celanese Corporation

- 6.4.5 Covestro AG

- 6.4.6 DuPont

- 6.4.7 Envalior (DSMエンジニアリングマテリアルズ)

- 6.4.8 Evonik Industries AG

- 6.4.9 Huntsman International LLC

- 6.4.10 INEOS AG

- 6.4.11 Kingfa Science & Technology (India) Limited

- 6.4.12 LANXESS

- 6.4.13 LG Chem

- 6.4.14 LyondellBasell Industries

- 6.4.15 Röhm GmbH

- 6.4.16 RTP Company

- 6.4.17 SABIC

- 6.4.18 Solvay

- 6.4.19 東レ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車用プラスチックは、次世代モビリティの中核を担う電気自動車(EV)の性能向上、軽量化、コスト削減、安全性確保に不可欠な材料群を指します。従来のガソリン車と比較して、EVはバッテリー、モーター、インバーターといった高電圧・高熱を発生する独自のコンポーネントを搭載しており、これらの部品に特有の要求性能を満たすプラスチック材料が求められています。具体的には、高い絶縁性、優れた耐熱性、難燃性、電磁波シールド性、そして軽量化に貢献する特性が重要視されます。また、持続可能な社会の実現に向け、リサイクル性やバイオマス由来のプラスチックの利用も重要なテーマとなっています。

電気自動車用プラスチックの種類は多岐にわたります。汎用プラスチックとしては、内装部品や非構造部品に広く用いられるポリプロピレン(PP)やポリエチレン(PE)があります。これらは加工性やコストパフォーマンスに優れています。より高い性能が求められる箇所には、エンジニアリングプラスチックが使用されます。例えば、高い耐衝撃性と透明性を持つポリカーボネート(PC)は、ランプカバーやディスプレイ周辺に。強度、耐熱性、耐薬品性に優れたポリアミド(PA、ナイロン)は、コネクタやギア、モーター周辺部品に。電気特性と耐熱性に優れるポリブチレンテレフタレート(PBT)は、電気部品やセンサーハウジングに用いられます。さらに、高温環境下での使用に耐えるポリフェニレンサルファイド(PPS)は、バッテリー周辺やモーター周辺の部品に不可欠であり、極めて高い耐熱性、強度、耐薬品性を持つポリエーテルエーテルケトン(PEEK)のようなスーパーエンジニアリングプラスチックは、高性能が要求される重要部品に採用されています。軽量化と高強度を両立させるためには、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった複合材料が、車体構造部品やバッテリーケースに利用されています。

これらのプラスチックは、EVの様々な箇所で活用されています。最も重要な用途の一つがバッテリーパックです。バッテリーケース、モジュールフレーム、バスバーホルダー、冷却経路部品、絶縁材、シーリング材などにプラスチックが使用され、難燃性、耐熱性、絶縁性、そして軽量化が同時に求められます。モーターやインバーターのハウジング、コイルボビン、絶縁部品、冷却部品にも、高耐熱性、絶縁性、耐薬品性に優れたプラスチックが不可欠です。車体やシャシーにおいては、CFRPやGFRPが軽量化のための構造部品として採用されるほか、アンダーカバー、バンパー、フェンダーなどにもプラスチックが使われ、航続距離の延長と電費向上に貢献しています。内装部品では、ダッシュボード、ドアトリム、シート部品、コンソールなどに軽量でデザイン性に富んだプラスチックが使用され、快適性と意匠性を高めています。外装部品では、グリル、ミラーハウジング、充電ポートカバーなどに耐候性や塗装性に優れたプラスチックが用いられます。また、コネクタ、ケーブル被覆、センサーハウジングといった電装部品には、高い絶縁性、耐熱性、耐湿性が求められるプラスチックが使用されています。さらに、EVの普及に伴い重要性が増す充電インフラにおいても、充電器ハウジングやケーブル被覆に耐候性、難燃性、安全性に優れたプラスチックが活用されています。

電気自動車用プラスチックに関連する技術開発も活発です。軽量化技術としては、繊維強化プラスチックのさらなる高性能化や、発泡成形、薄肉化設計による材料使用量の削減が進められています。EV特有の課題である熱管理に対しては、高熱伝導性プラスチックの開発や、効率的な冷却経路設計、放熱材料の応用が進んでいます。高電圧部品から発生する電磁波への対策としては、導電性フィラーを配合したプラスチックや、電磁波シールドコーティング技術が開発されています。高電圧環境下での安全性確保のためには、高い絶縁破壊強度やトラッキング抵抗を持つプラスチックが不可欠です。また、持続可能性の観点から、マテリアルリサイクルやケミカルリサイクルといったリサイクル技術の高度化、さらにはモノマテリアル化によるリサイクル性の向上が図られています。成形加工技術では、複雑な形状を効率的に製造するための射出成形やブロー成形、少量多品種生産や試作に有効な3Dプリンティング技術の活用が進んでいます。

市場背景としては、世界的な環境規制の強化とCO2排出量削減目標、そして消費者の環境意識の高まりを背景に、EV市場が急速に拡大していることが挙げられます。このEV市場の成長が、電気自動車用プラスチックの需要を強く牽引しています。EVの航続距離延長と電費向上には軽量化が不可欠であり、金属部品からのプラスチックへの代替は、その実現に向けた重要な手段です。また、プラスチックは金属に比べて加工が容易で、部品点数の削減や加工コストの低減にも寄与します。これにより、EVの製造コスト削減にも貢献しています。さらに、プラスチックは設計の自由度が高く、複雑な形状の部品を一体成形できるため、部品統合による軽量化や機能向上も可能にします。安全性向上においても、難燃性や衝撃吸収性に優れたプラスチックは、バッテリー保護や乗員保護に貢献しています。

将来展望として、電気自動車用プラスチックはさらなる高性能化が期待されています。より高い耐熱性、強度、そして自己修復機能やセンシング機能といった多機能性を持つスマートマテリアルの開発が進むでしょう。サステナビリティへの意識の高まりから、バイオプラスチックやリサイクルプラスチックの利用はさらに拡大し、製品のライフサイクル全体での環境負荷を評価するライフサイクルアセスメント(LCA)の重要性が増すと考えられます。部品統合による軽量化・コスト削減は引き続き重要なテーマであり、新しいポリマーアロイや複合材料、ナノコンポジットといった新素材の開発が加速するでしょう。安全性やリサイクル性に関する国際的な標準化の進展も、材料開発やサプライチェーンに大きな影響を与える可能性があります。EV市場の拡大に伴い、電気自動車用プラスチックの安定供給とコスト競争力の強化も、今後の重要な課題となるでしょう。これらの進化を通じて、電気自動車用プラスチックはEVの性能と持続可能性をさらに高める上で、不可欠な役割を果たし続けると予想されます。