電気自動車用パワーインバータ市場の規模と展望、2025-2033

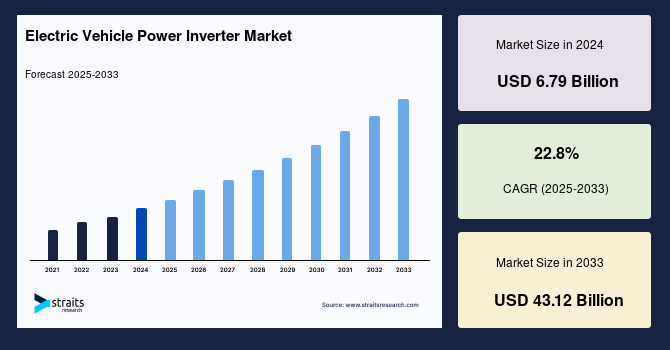

| 電気自動車用パワーインバータの市場は、2024年に67.9億米ドル、2025年には83.4億米ドル、2033年には431.5億米ドルに達すると予測されており、予測期間中の年平均成長率は22.8%と見込まれています。インバータは、電気自動車の直流電源を交流に変換し、電子パワートレインの制御を助ける重要なコンポーネントです。市場は、国内自動車メーカーやバッテリーメーカーの統合によって牽引されています。 電気自動車の販売増加は、環境問題への関心と政府の支援によって加速しています。特に、バッテリー電気自動車(BEV)やプラグインハイブリッド電気自動車(PHEV)の販売が増え、インバータ部品のコストが削減されることで市場が押し上げられています。各国政府は、電気自動車の購入を促進する政策を導入しており、例えばカリフォルニア州のZEVプログラムでは150万台の電気自動車を目指しています。中国、インド、ヨーロッパ諸国でも、電気自動車へのインセンティブが提供されています。 電気自動車への投資が増加しており、特に中国では電気バスの需要が高まっています。タイも電気自動車生産国として注目され、海外からの投資が増加しています。これにより、電気自動車用パワーインバータの技術開発も進むと予想されています。しかし、十分な充電インフラの欠如が普及を妨げており、インドなどでは充電ステーションが不足しています。 政府の支出増加が市場機会を生み出しており、2020年には各国政府が電気自動車への直接投資や税控除に140億米ドルを支出しました。特にヨーロッパでの支出が多く、中国では奨励金制度の縮小に伴い支出が減少していますが、電気自動車の需要は依然として高まっています。 アジア太平洋地域は最大の市場シェアを占め、中国は電気自動車産業の主要国です。ヨーロッパでは、2030年までに年平均成長率23.6%が予測され、ドイツの需要が高まっています。北米でも電気自動車の需要が増加しており、特に新型コロナウイルスの影響を受けても需要は伸びています。 市場は、ハイブリッド電気自動車やバッテリー電気自動車、商用車向けにセグメント化されており、バッテリー電気自動車が最大の市場シェアを占めると見込まれています。電気自動車の普及に伴い、パワーインバータの需要も高まると期待されています。 主要企業には、Vitesco Technologies、Robert Bosch、DENSO、トヨタなどがあり、最近では新たなパートナーシップや技術開発が進行中です。全体として、電気自動車用パワーインバータ市場は急成長を続けており、今後の発展が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の電気自動車用パワーインバータ市場の規模は、2024年に67億9000万米ドルと評価され、2025年には83億4000万米ドルから成長し、2033年には431億2000万米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は22.8%です。電気自動車のエンジンに使用されるインバータは直流(DC)電源を交流(AC)に変換するための電気機器であり、電子パワートレインの制御に大いに貢献しています。インバータは牽引インバータやソフトスイッチングインバータなど様々な形式があり、複数の用途で電気自動車に利用されています。

電気自動車用パワーインバータ市場は主に、国内自動車メーカーの多さや有名なバッテリーメーカーの統合などの要因によって推進されています。また、電気自動車はエネルギー効率の向上や汚染物質や温室効果ガスの排出削減の方法として、必要不可欠な要素として自動車業界に受け入れられています。環境への懸念の高まりと政府の支援的なイニシアティブが市場の拡大を促進する重要な要素となっています。

市場拡大をさらに促進しているのは、BEV(バッテリー式電気自動車)やPHEV(プラグインハイブリッド電気自動車)の販売増加と、材料の進歩やパッケージングの改善によるインバータ部品のコスト削減です。また、バッテリーの高コストによりインバータや他のパワーエレクトロニクスの改善が必要とされ、車両の性能も向上しています。各国政府は、電動車を選ぶ消費者を奨励するための様々なスキームや政策を開始しています。例えば、カリフォルニアのZEVプログラムは、2025年までに道路上に150万台の電気車を目指しています。インド、中国、イギリス、韓国、フランス、ドイツ、ノルウェー、オランダなどの国々も電動車を購入する人々に様々なインセンティブを提供しています。

世界的な販売の急速な拡大と電気自動車用パワーインバータにおける継続的な技術開発が、市場の成長を予測期間中に後押しすると予想されています。電動車市場は成長しており、予測期間中にさらに加速する可能性があります。これは、多くの車両製造業者および関連産業が電動車を投資機会と見ているためです。この成長は、電動車およびEV充電ステーション市場を牽引しています。中国は世界的に最も有望な電動バス市場であり、予測期間中にeバスの需要を牽引する可能性があります。国内のバス購入全体は安定しており、2025年までに40万台以上の新規購入が見込まれています。eモビリティを促進するための政府の継続的なイニシアティブにより、電動バスの販売が増加する見込みです。2040年までに、eバスの世界的な普及率は新規バス購入の40%を占めると予想されています。

タイは世界で11番目に大きな自動車生産国であり、ASEAN(東南アジア諸国連合)地域での主要な車両生産国です。2020年3月にタイ投資委員会は、同国の電動車生産システムの成長を支援するために大規模な外国直接投資を受け入れたことを発表しました。タイ電動車協会によると、2015年以降、タイの電動車市場に参入する企業の数が急増しています。電動車への注目が高まる中、スペアパーツメーカーにとっても新たな機会が生まれており、電気自動車用パワーインバータの技術開発の進展が、予測期間中の市場成長を促進すると期待されています。

電動車の採用には、充電インフラの整備が不可欠です。環境的および経済的観点からの利点にもかかわらず、電動車はまだ主流にはなっていません。充電スタンドの不足が電動車事業を制約しています。例えば、グラント・ソーントン・バラットとインド商工会議所連盟(FICCI)による調査では、2021年6月までにインドで200万台の電動車が道路を走行することを支えるために、40万台の公共充電ステーションが必要と予測しています。2021年12月時点で、インドには1028台の公共電動車充電ポイントしかありませんでした。

さらに、国際エネルギー機関(IEA)による2021年の報告によれば、2020年には電動車の数が世界で1000万台に達し、2019年比で43%増加し、市場シェアは1%を獲得しました。2020年には、バッテリー式電動車(BEV)が在庫と新規電動車登録の3分の2を占めました。この結果、電動車の成長が遅れ、電気自動車用パワーインバータ市場の発展を困難にしています。このため、充電の需要とインフラの分布の不均衡は、電動車の製造を阻害し、市場の拡大をさらに妨げています。

各国政府は、電動車の購入を税控除で奨励しています。2020年には、世界中で政府が電動車への直接投資やインセンティブ、税控除に140億米ドルを費やし、25%増加しました。特にヨーロッパでの政府支出が顕著で、中国では以前の販売促進のために展開されたインセンティブスキームが縮小し、支出が減少しました。電動車の価格は、補助金のための価格上限の導入によりわずかに低下しました。これにより、ヨーロッパと中国でBEVの価格が3%、PHEVの価格が8%減少しました。2021年12月には、インドが電動車の販売を増加させるためにINR 1,50,000の税控除を発表しました。

ビジネス感情の改善、COVID後の回復、グリーン車両に対する認識の向上が、電動車への消費者支出を増加させました。EVの販売増加は、電動車部品メーカー、特にパワーインバータメーカーにとって素晴らしい機会を提供しています。2020年には、電動車に1200億米ドルが費やされ、2019年から50%増加しました。平均価格が6%上昇しても販売が増加しました。このような支出は、魅力的な市場成長機会を提供します。

アジア太平洋地域は最大の市場シェアを占めており、予測期間中に22.2%のCAGRで成長すると推定されています。中国は世界の電動車業界において重要なプレイヤーであり、政府は人々に電動車の採用を奨励しています。同国は2040年までにディーゼルおよびガソリン車を完全に禁止する計画を立てています。中国の電動乗用車市場も世界最大級であり、過去数年間で急速に成長しています。この成長は、予測期間中にも続き、電動車の需要が増加するにつれ、電気自動車用パワーインバータの需要に影響を与えると予想されています。

中国の自動車メーカーと他国間の電動バス輸出に関する契約や協定は、中国における電気自動車用パワーインバータの需要を牽引すると予想されます。他国への輸出のための車両生産の増加と電動モビリティの採用が、中国における電動車用パワーインバータの需要を押し上げると期待されています。

ヨーロッパは2030年までに6500百万米ドルを占め、23.6%のCAGRで成長すると推定されています。ドイツはヨーロッパの主要な自動車市場の一つであり、世界で最大の電動トラック市場の一つです。ドイツでの電動車の需要は過去数年間で継続的に増加しており、電動車用パワーインバータの普及を後押ししています。例えば、乗用車の販売は過去数年間で大幅に成長しました。2020年には前年の6万3200台に対し、19万4千400台の電動車が販売され、207%の年間成長を示しました。

電動車用パワーインバータ市場は、部品メーカー間の様々なコラボレーション、パートナーシップ、ジョイントベンチャーから恩恵を受けるとされています。例えば、2020年5月22日に、イスラエルの技術スタートアップVICとZFフリードリヒスハーフェンAGが提携しました。この協力の主な目標は電動車用インバータの生産です。上述の要素は、電動車部品メーカーにとっての機会を生み出し、電動車用パワーインバータなどの部品の需要が予測期間中に増加すると予想されています。

北アメリカは3番目に大きな地域です。米国における電動車採用と電動車の需要の増加により、過去数年間で電動車用パワーインバータの需要は大幅に増加しています。例えば、パンデミックにもかかわらず、電動車の需要はポジティブに成長しています。乗用車セグメントの登録は、2019年の145万台から2020年の178万台に増加し、年間成長率22.56%を記録しました。電動車の需要の高まりは、電動車用パワーインバータの需要を牽引すると予想されています。様々な自動車メーカーが、将来市場で販売される予定のコンセプトやプロトタイプに取り組んでおり、事前注文も受け付けています。

推進タイプ別では、世界の電動車用パワーインバータ市場は、ハイブリッド電動車、プラグインハイブリッド電動車、バッテリー電動車、燃料電池電動車に分けられます。バッテリー電動車は最大の市場シェアを占め、予測期間中に24.3%のCAGRで成長すると見込まれています。バッテリー電動車の販売増加とバッテリーの高コスト(2020年の156米ドル/kWh)が、インバータや他のパワーエレクトロニクスの改善の必要性を引き起こし、車両の性能も向上しています。

世界的に電動モビリティの利用が急速に拡大しているため、貨物輸送企業も電動推進の車両で現在の車両を置き換えています。世界中の政府は、電動車の利用を促進する法律の策定を推進しています。バッテリー電動車の世界的な需要の増加に伴い、電動車用パワーインバータの需要は予測期間中に増加すると予想されています。

ハイブリッド電動車は、2番目に大きなセグメントです。ハイブリッド電動車の販売は世界中で徐々に増加しています。例えば、米国でのハイブリッド車販売は、2019年の380,794台に対し、454,890台に増加しました。2019年には50万台のハイブリッド車が販売され、前年比で20%以上の成長を記録しました。多くの高級車メーカーが、ハイブリッドシステムを搭載した自動車を世界中で発売しています。例えば、BMWシリーズ7、レクサスES、ボルボXC90、トヨタヴェルファイア、ポルシェカイエンなどがハイブリッド電動システムを搭載しています。このセグメントでの高級車販売の増加は、予測期間中にセグメントの成長を促進すると予想されています。

車両タイプ別では、世界の電動車用パワーインバータ市場は、乗用車と商用車に分けられます。乗用車は最大の市場シェアを占め、予測期間中に22.3%のCAGRで成長すると見込まれています。電動ドライブトレイン内では、インバータが電動モーターを制御します。このインバータは、内燃機関車両のエンジン管理システム(EMS)と同様に、車両の効率を決定する重要なコンポーネントです。ハイブリッド、電動、燃料電池乗用車の世界的な需要は、過去数年間で成長を見せており、特に北アメリカ、ヨーロッパ、アジア太平洋地域(特に中国)からの需要が強調されています。

Report Coverage & Structure

電気自動車用パワーインバータ市場レポートの構造

このレポートは、電気自動車用パワーインバータ市場の詳細な分析を提供し、セグメンテーションや研究方法論を基にした情報を提供しています。以下に、レポートの主要なセクションを詳述します。

1. イントロダクション

- 研究範囲とセグメンテーション

- 研究目的、制限事項、および仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

2. 市場機会の評価

- 新興地域/国

- 新興企業

- 新興の用途/エンドユース

3. 市場動向

- 市場の推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

4. 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

5. 規制の枠組み

- 北アメリカ

- ヨーロッパ

- アジア太平洋(APAC)

- 中東・アフリカ

- ラテンアメリカ(LATAM)

6. ESG動向

7. 世界の電気自動車用パワーインバータ市場のサイズ分析

- 市場導入:推進タイプ別、車両タイプ別

- 乗用車と商用車の詳細分析

8. 地域別市場分析

詳細な地域分析を通じて、各地域の電気自動車用パワーインバータ市場の特性を明らかにします。

- 北アメリカ市場分析(米国、カナダ)

- ヨーロッパ市場分析(英国、ドイツ、フランスなど)

- APAC市場分析(中国、日本、韓国など)

- 中東・アフリカ市場分析(UAE、トルコなど)

- LATAM市場分析(ブラジル、メキシコなど)

9. 競争環境

- 電気自動車用パワーインバータ市場のプレイヤーによるシェア

- M&A契約とコラボレーション分析

10. 市場プレイヤーの評価

主要企業ごとの詳細な評価を行います。

- Vitesco Technologies

- Robert Bosch GMBH

- DENSO Corporation

- その他の主要企業

このレポートによって、電気自動車用パワーインバータ市場の現状から将来の展望までを包括的に理解することができます。

*** 本調査レポートに関するお問い合わせ ***

電気自動車用パワーインバータは、電気自動車(EV)において非常に重要な役割を果たすコンポーネントです。インバータとは、直流電流(DC)を交流電流(AC)に変換する装置であり、電気自動車ではバッテリーに蓄えられた直流電力を、モーターが駆動するために必要な交流電力に変換します。電気自動車用パワーインバータは、この変換プロセスを効率的かつ正確に行うために設計されています。

電気自動車用パワーインバータにはいくつかの種類があります。一般的には、二重インバータシステムや単一インバータシステムが使用されます。二重インバータシステムは、電気自動車の前後の車軸にそれぞれインバータを配置し、独立して制御することで、より高い運動性能と効率性を実現します。一方、単一インバータシステムは、コストや設計の簡素化を目的とし、一つのインバータで車両全体を制御します。これにより、コストを抑えつつも十分な性能を発揮することが可能です。

電気自動車用パワーインバータの用途は、主に電動モーターの駆動にあります。電動モーターは、電気自動車の心臓部とも言える重要な部品であり、その効率的な制御が求められます。パワーインバータは、モーターの回転数や出力トルクを調整することで、車両の加速や減速をスムーズに行うことができます。また、電気自動車は回生ブレーキを搭載していることが多く、パワーインバータはこの回生ブレーキの制御にも関与します。回生ブレーキとは、ブレーキ時の運動エネルギーを電力に変換してバッテリーに戻す技術であり、これによってエネルギー効率をさらに高めることが可能です。

関連する技術として、半導体素子の進化が挙げられます。パワーインバータの性能は、主に使用される半導体デバイスに依存しています。最近では、シリコンカーバイド(SiC)やガリウムナイトライド(GaN)などの新しい半導体材料が開発され、従来のシリコン(Si)に比べて高温や高電圧に強く、より小型で効率的なインバータ設計が可能になっています。これにより、電気自動車全体の性能向上と小型化が進んでいます。

さらに、パワーインバータの制御技術も進化しています。高精度な制御アルゴリズムを用いることで、モーターの効率を最大限に引き出すことができ、電気自動車の航続距離を延ばすことが可能です。また、ソフトウェアのアップデートによって、既存の車両の性能を向上させることも可能となっています。

このように、電気自動車用パワーインバータは、電気自動車の性能や効率を左右する非常に重要な技術であり、今後もさらなる進化が期待されます。電気自動車の普及が進む中で、パワーインバータの技術開発は不可欠であり、より高性能で環境に優しい車両を実現するための鍵となっています。