世界の電気自動車用パワートレイン市場:バッテリーパック、パワー電子、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

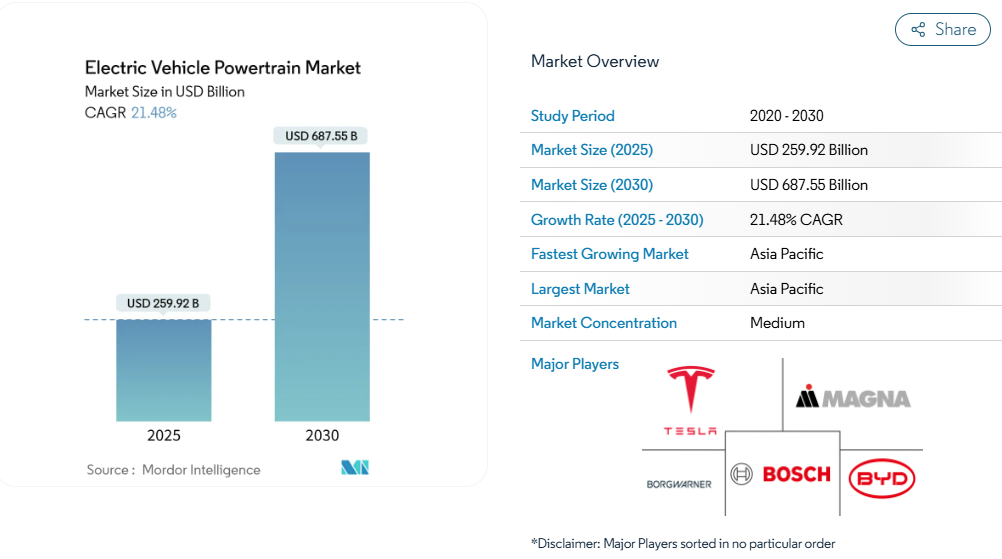

電気自動車用パワートレイン市場規模は、2025年に2,599億2,000万米ドルに達し、2030年までに6,875億5,000万米ドルに達すると予測されており、これは年平均成長率(CAGR)21.48%に相当します。内燃機関の段階的廃止の加速、バッテリーパック価格の着実な低下(1kWhあたり115米ドル)、800Vアーキテクチャの急速な普及が、この拡大を推進しています。

ワイドバンドギャップ半導体はインバーターの効率を96%以上に押し上げ、セル・トゥ・パックエンジニアリングは重量とコストの両方を削減します。北米やヨーロッパが強力な現地化インセンティブを導入する中でも、アジア太平洋地域は統合されたバッテリー、モーター、電子クラスターによりサプライチェーンをリードしております。

世界的な電気自動車販売台数の急増

2024年に電気自動車の登録台数は1,700万台を突破し、プラグインハイブリッド車のシェアは世界の軽自動車販売の20%を超え、モーター、インバーター、バッテリーパックの需要を押し上げました。これらは従来の内燃機関駆動システムと比較して、3倍の半導体集積度を有しています。中国だけで1,100万台に達した登録台数は、全てのサプライヤーの生産計画を見直す要因となりました。一方、ヨーロッパでは景気減速の逆風にもかかわらず、政府の優遇政策により二桁成長を維持しています。新車1台あたり約80kgの高品位銅と多量の希土類元素を必要とするため、部品メーカーは生産能力拡大と並行して長期供給契約を強化しています。2024年のバッテリー需要は1TWhを突破し、その約半数がリン酸鉄リチウム(LFP)となりました。自動車メーカーはコスト優位性を活かすため、パック設計の見直しを進めています。生産規模の拡大によりシステム総コストは低下する一方、2030年までの価格可視性を確保する長期契約を巡るサプライヤー間の競争は激化しています。

厳格な排出規制とZEV規制

欧州連合(EU)は2035年までに新規内燃機関車販売を禁止し、カリフォルニア州の「先進クリーンカーII」規制により米国でも同様の期限が適用されます[1]。カナダ、韓国、複数のラテンアメリカ市場でも同様のゼロエミッション義務が相次いで導入され、自動車メーカーが電動化を遅らせる余地は完全に失われました。従来の内燃機関プラットフォームの規制対応コストは、現代的な電動パワートレインの導入に必要な追加費用を上回っており、研究開発予算は統合型電動アクスルソリューションや次世代インバーターへと振り向けられています。そのため、クリーンシート設計による電動化技術に既に熟達しているサプライヤーは、プラットフォーム調達ラウンドにおいて交渉力を強めています。自動車メーカーは規制に先んじるため、従来の5年サイクルを3年ごとの刷新に短縮せざるを得ない状況だからです。

高ニッケル電池化学の急速なコスト低下

ベンチマークパック価格は2024年に前年比20%減のkWh当たり115米ドルとなり、高ニッケルNCM 811およびNCM 9½½セルはモジュールレベルで300Wh/kgを達成しました。このエネルギー密度の向上によりパック質量が最大10%削減され、より高度な熱管理・構造統合のためのスペースが確保されます。アナリストは2030年までにコストがkWhあたり75米ドルまで低下すると予測しており、これにより自動車メーカーは10年以内にガソリン車と同等の販売価格を実現できる見込みです。この変化により、シリコンMOSFETなどの800V部品のコスト差が縮小し、利益率目標を損なうことなく中価格帯車両への採用が可能となります。

OEM各社の800Vアーキテクチャへの移行

ポルシェ、ヒュンダイ、ゼネラルモーターズ、メルセデス・ベンツは2027年までに800Vシステムの広範な導入を表明しており、充電時間を10~80%短縮(20分以下)すると同時に、ケーブル径と熱負荷の低減を実現します。ドイツ、中国、英国に新設された検証センターでは、最大1,000Vのモーター、インバーター、コンタクタの試験を実施しており、高級車向け機能が最終的に量産セグメントへ普及する兆候を示しています。SiCデバイスはインバーターコストを25~30%増加させますが、シミュレーションによれば、システム効率の向上により平均的な走行条件下で3年以内に追加コストを回収できることが示されています。

新興市場における公共DC急速充電インフラの不足

22の新興国における公共充電器の総数はわずか14,100基であり、この水準ではフリートの電動化が進まず、消費者の信頼も損なわれます[2]。400Vネットワーク向けに調整されたパワートレインは十分な航続距離を提供しますが、高出力充電器を必要とする800Vハードウェアの効率向上効果を十分に活かせません。この投資不足は脆弱な電力網と民間セクターの資金調達の限界に起因しています。自動車メーカーは現地のインフラ実情に合わせて駆動系構成を調整せざるを得ず、大型バッテリーパックや車載発電機の採用を選択することが多い。これにより車両重量が増加し、エネルギー効率向上の効果が相殺される。

重要鉱物の供給変動性

2023年初頭から2024年末にかけて、需要が30%増加したにもかかわらず炭酸リチウムのスポット価格は80%急落し、予算計画を複雑化する激しい価格変動が業界に露呈した。中国は世界のリチウム、コバルト、マンガンの60~70%を加工しており、地政学的リスクを増幅させ、米国、欧州連合、日本が戦略的備蓄およびリサイクルプログラムを開始するきっかけとなりました。OEMメーカーは、より豊富な材料に依存するリン酸鉄リチウムや新興のナトリウムイオン化学を採用することでヘッジを図っていますが、これらの代替技術は熱管理の必要性やインバーター制御アルゴリズムを再構築します。

セグメント分析

構成部品別:バッテリーパックが価値を牽引、パワーエレクトロニクスが加速

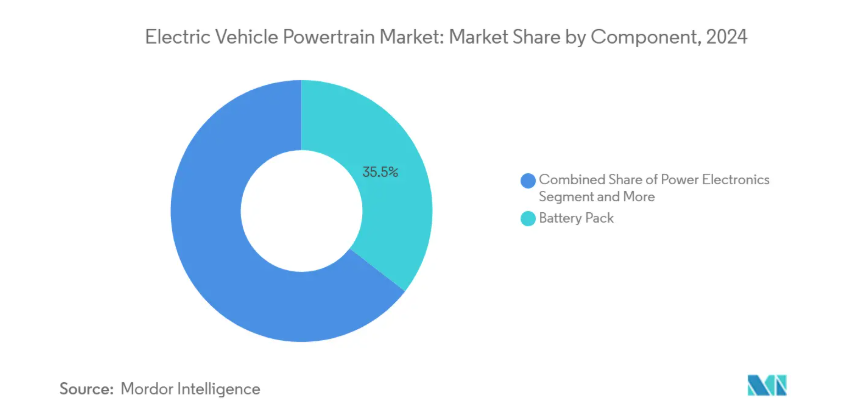

バッテリーパックは2024年に38.32%の収益を占め、電気自動車パワートレイン市場における最大の構成要素となりました。しかしながら、ワイドバンドギャップ素子が高速スイッチングを実現したことで、パワーエレクトロニクスブロックは29.42%のCAGRでより急速に成長しています。乗用車向け平均パック容量は2024年に62kWhに達し、熱経路の改善と構造設計の統合が求められる水準となりました。シリコーンインバーターは現在97%のピーク効率を達成し、高速走行時の電力損失を二桁削減。バッテリー重量を増やさずに航続距離を延伸しています。駆動ユニットサプライヤーは永久磁石モーターにヘアピン巻線とコンパクト減速機を組み合わせ、トルク制御の精度向上と駆動系騒音の低減を実現しています。車両あたりの高付加価値化が進み、二桁の利益率が見込まれるe-axleバンドルを追求するインバーター、モーター、ギアボックスサプライヤー間で合併の波が起きております。同時に、熱管理の専門企業は、単一ループでバッテリーモジュールとパワーエレクトロニクスを冷却するマルチチャンネルコールドプレートアセンブリを導入し、システム重量を15%削減しております。

統合型DC-DCコンバーターは車載充電器と冷却プレートを共有し、コンパクトクロスオーバーモデルのエンジンルーム内スペース要件を縮小します。モーターサプライヤーは銅ローター誘導型やスイッチドリラクタンス型トポロジーを採用した永久磁石不要設計を拡大し、ジスプロシウムやネオジムへの依存度を低減します。ティア1大手は、2028年発売の次世代車両向け1,200V SiCダイの確保に向け、国内および中国のチップ製造業者と複数年にわたる供給契約を発表。サプライヤーの垂直統合が進む中、効率の最後の2ポイントを実現するゲート駆動アルゴリズムとヒートスプレッダーレイアウトを巡る知的財産権争いが激化しています。

推進方式別:BEV優位が市場変革を加速

2024年にはバッテリー電気自動車(BEV)が71.24%のシェアを獲得し、24.80%の年平均成長率(CAGR)で推移すると予測されています。これは市場がプラグインハイブリッド車やレンジエクステンダー方式から転換していることを裏付けています。専用BEVスケートボードプラットフォームは、バッテリーパックを応力シャーシ部材として統合することで、配線を30kg削減し、組み立てを簡素化します。中国、欧州連合、および米国12州における規制クレジット制度により、自動車メーカーはハイブリッド車相当モデルと比較してBEV1台あたり3,000~5,000米ドルの効果的な価格優位性を得ており、BEVの普及拡大に寄与しています。ドイツ、フランス、ノルウェーにおける急速充電器の整備拡大は公共の信頼を高め、小型パックを搭載したコンパクトセグメントBEVの実現を可能にしています。これにより、部品需要は高出力密度インバーターへとシフトしています。自動車メーカーはセル・トゥ・パックおよびセル・トゥ・シャーシ戦略を採用し、モジュール筐体を排除することで体積エネルギー密度を最大20%向上させており、間接的に熱管理への投資を促進しています。

燃料電池電気自動車(FCEV)の販売台数は依然として1%以下ですが、水素燃料ネットワークが集中するカリフォルニア、日本、韓国の大型物流ルートにおいて、重要な研究開発が行われています。予測期間において、BEVは都市バス、自治体車両、ライドシェア事業者といった、総所有コストの低減を最適化対象とする分野において、マイルドハイブリッド車や従来型パワートレインからシェアを奪う見込みです。部品サプライヤーは、設計変更なしでBEVとPHEVの両プラットフォームに対応可能な400Vと800Vを切り替え可能なスケーラブルなインバーターファミリーで対応し、ソフトウェア定義のパワートレインコントローラーが過渡期アーキテクチャにおけるデュアル駆動源を管理します。

車種別動向:乗用車が主導、軽商用車が加速

乗用車は2024年時点で電気自動車パワートレイン市場規模の63.46%を占め、主要OEM各社の確固たる消費者需要と豊富なモデルラインアップを反映し、最大のシェアを維持しました。一方、軽商用車は最も急速な拡大を示し、2030年までに年平均成長率26.22%で急伸すると予測されています。自治体による優遇措置と予測可能な稼働サイクルにより、車両群は高価格ながら運用コストを削減するバッテリー式電気バンへと移行しています。乗用車セグメントは、組み立てを簡素化し多様なボディスタイルに対応するスケートボード型アーキテクチャを活用することで、販売台数における優位性を維持しています。一方、商用バンメーカーは、積載量に配慮したパック設計と液浸冷却技術に注力し、過酷な日常運行におけるバッテリーの健全性を確保しています。予測期間中、乗用車は絶対的な収益基盤を維持する一方、軽商用車が著しい増加分を獲得するため、サプライヤーは両方の稼働プロファイルに対応するモーター・インバーター製品の多様化を迫られます。

この二つの流れが部品開発の道筋を形作ります。乗用車メーカーは軽量化のためセルからパックまでの構造を統合し、フリート事業者は急速充放電サイクルに耐えるチタン酸リチウム化学組成の試験運用を進めます。サプライヤーはセダン、クロスオーバー、ショートホイールベースバンに対応するスケーラブルなe-axleファミリーを開発し、設計期間の短縮と研究開発コストの分散を図ります。充電ネットワークが密化されるにつれ、商用車購入者は150kWのデポ充電器と組み合わせた小型パックの採用を拡大し、このクラスの22.5%というCAGR見通しを強化しています。乗用車の成長率は鈍化しているものの、内燃機関車からの置換需要を上回り続けており、65.5%のシェアを占めるこの分野に関連する駆動系受注は、エコシステム全体において安定した収益源であり続けます。

電圧アーキテクチャ別:400V以下が主流、800Vが急伸

2024年時点で400V以下のシステムが電気自動車パワートレイン市場の88.11%を占め、大衆市場向け手頃な価格帯を支えつつ、エントリーモデル向けの量産規模を提供しております。これとは対照的に、800Vプラットフォームは最も急速な成長軌道を示し、プレミアムブランドが20分未満の充電時間と効率向上を追求する中、2030年までに38.75%のCAGRで急成長を遂げると予測されます。確立された400V基盤は、成熟した部品エコシステムと低コストのシリコン技術により、コスト重視セグメントで競争力ある価格設定を可能にしております。一方、当初は高級高性能車に限定されていた800Vの波は、高速道路走行時の急速充電を重視する中型クロスオーバー市場へ既に浸透しつつあります。

技術の波及効果が移行を加速させています:1,200Vの炭化ケイ素デバイスが自動車向け認証を取得したことで、主流車種における利益率の拡大余地が生まれました。ケーブルメーカーは高電圧化を活用し導体径を縮小、配線質量を最大40%削減しています。充電ステーション建設企業は350kW充電器を導入し、次世代バッテリーパックに対応した将来を見据えたネットワーク構築を進めています。2030年まで400V以下のアーキテクチャが収益基盤を維持する一方、800Vシステムの30.5%という年平均成長率(CAGR)は、全てのティア1サプライヤーに対しデュアル電圧インバーターとe-axleモジュールの導入を迫っています。複数のアーキテクチャをヘッジするOEMメーカーは、400Vと800Vの両ストリングに対応可能なモジュラー型バッテリーエンクロージャーを採用し、消費者期待の変化に伴う予測誤差への備えを進めています。

販売チャネル別:アフターマーケット改造が勢いを増す

2024年にはOEM搭載システムが92.37%のシェアを占めましたが、スクールバス車両、ごみ収集車、自治体バンなどが新車シャーシを購入せずに電動化を求める中、改造チャネルは2030年までに年平均成長率27.12%で急成長しています。カリフォルニア州、オランダ、韓国のコンバーター企業は、既存の取付ポイントにボルト固定可能なドロップイン型電動アクスルやモジュラー式バッテリースレッドを販売。これによりディーゼルスプリンターを48時間以内に排出ガスゼロの小型車両へ転換します。ドイツ、フランス、米国が衝突安全性とバッテリー完全性を検証する改造車型式認定ハンドブックを公表し、規制の明確化が進むことで資金調達が容易になりました。

保証リスクは依然として課題であり、サプライヤーは予測保全ソフトウェアや、1分間隔で健康状態データを報告する車載テレマティクスをバンドル提供しています。バッテリー再利用企業は、寿命終了パックを固定式蓄電装置として活用するリースプランを提供し、フリートの投資回収期間を短縮します。地方の輸送協同組合は、温度変動に耐性がありニッケル・コバルトを含まないナトリウムイオンパックでミニバンを改造し、コスト削減とサプライチェーン変動リスクの回避を実現しています。

地域別分析

アジア太平洋地域は2024年に電気自動車パワートレイン市場の57.66%を占め、中国が低価格電気クロスオーバー車をラテンアメリカや東ヨーロッパへ輸出する動きを受け、2030年まで年平均成長率26.64%で拡大が見込まれます。中国電池大手が世界シェア37.9%を占めることで、同地域は規模の経済を活かし、パック単価をkWhあたり90米ドル台へ押し下げています。インドの生産連動型奨励金制度では、国内付加価値額の最大15%に相当する補助金が支給され、モーター、コントローラー、リン酸鉄リチウム電池の現地組立が促進されています。日本はパワーデバイスのノウハウを活かし、SiC MOSFETを世界中に出荷しており、韓国は欧州のギガファクトリー向けに高ニッケルNCM正極材を供給しています。

北米は生産量では後塵を拝しますが、2022年半ば以降、電池・モーター・インバーター工場向けに発表された2,500億ドルの投資が追い風となっています。インフレ抑制法のクリーン車両税額控除では、2025年までに電池部品の60%を北米産とする要件が設けられ、韓国や日本のサプライヤーがケンタッキー州、テネシー州、ケベック州に正極活物質工場を建設する動きが加速しています。メキシコは低コスト電動モーターの拠点として台頭し、米国と欧州の工場双方へ輸出しています。カナダの豊富な鉱物資源は、2030年までに大陸のリチウム需要の半分を供給することを目指す正極精製事業を支えています。

ヨーロッパでは進展にばらつきが見られます。ドイツとフランスではBEV(バッテリー電気自動車)の普及率が二桁を維持する一方、英国では2024年に電気自動車生産台数が20%減少しました。これは補助金の停滞とバッテリー生産能力不足が原因です。欧州連合(EU)の「Fit for 55」パッケージとCO₂排出規制により長期需要は維持され、ZFなどのサプライヤーは2024年10月にバーミンガム近郊に800V試験施設を開設しました[3]。東欧諸国は競争力のある人件費を武器に最終組立工場を誘致し、内燃機関部品の縮小で生じた空白を埋めています。一方、中東・アフリカ地域は依然として発展途上ながら、小規模な基盤から年間40%の成長率を示しています。これはサウジアラビアやアラブ首長国連邦における電池セル製造を資金面で支援する湾岸諸国の政府系ファンドが後押ししています。

競争環境

競争環境

電気自動車用パワートレイン市場では、伝統的な自動車部品サプライヤーがテクノロジー企業や電池専門企業と地位を争う中、競争が激化する一方で緩やかな統合が進んでいます。ボッシュ、マグナ、ZFといった既存のティア1サプライヤーは、製造規模とOEMとの関係性を活用して統合パワートレイン契約を獲得しています。一方、テスラやBYDなどの新興プレイヤーは、従来のサプライヤーネットワークを迂回する垂直統合戦略により、従来型のサプライチェーンを破壊しています。自動車メーカーが複雑性を低減し性能最適化を図るため、単一ソースソリューションをますます好むようになったため、パワーエレクトロニクス、熱管理、システムレベル統合の深い能力を保有する企業が競争優位性を獲得しています。

戦略的パターンからは三つの主要なアプローチが浮かび上がります:重要技術への支配権を求める自動車メーカーによる垂直統合、補完的機能を獲得するサプライヤーによる水平展開、ワイドバンドギャップ半導体などの高付加価値部品に特化する技術企業による専門化です。シリコン(SiC)および窒化ガリウム(GaN)デバイスパッケージング分野における特許活動は、知的財産が差別化の新たな要素として台頭していることを示しています。800Vアーキテクチャ向け熱管理システムやワイヤレス充電モジュールには未開拓の機会が存在し、一方では革新企業が人工知能駆動設計ツールを導入し開発サイクルを加速させています。

マーレ、ヴァレオ、ハノン・システムズは熱管理システムの革新を推進し、単一ポンプでバッテリーとインバータの両ループを冷却する統合型冷却プレートを導入しています。ボルグワーナーはサントロールの電動モーター事業を買収しヘアピン巻線固定子生産を強化、ダナはインバータースタートアップ企業を次々と買収し電動アクスル製品群を完成させました。一方、ウルフスピード、STマイクロエレクトロニクス、ロームは米国・ヨーロッパ・日本で1,200V SiCの生産能力を拡大し、2028年発売車両向けチップ供給を確保しています。

最近の産業動向

- 2025年6月:ZFは乗用車向け「SELECT e-drive」プラットフォームを発表。駆動系ピーク効率96%、400V/800Vモジュラー互換性を実現。

- 2025年3月:SK Onは日産に対し、2028年から2033年にかけて100GWhのバッテリー供給契約を締結。次世代クロスオーバー車ラインナップの供給量を確保。

- 2024年10月:ZFは英国初の専用800V試験・検証ラボをソリフル研究開発拠点に開設し、部品認証の迅速化を図りました。

- 2024年7月:QuantumScapeはフォルクスワーゲンの電池子会社PowerCoと提携し、2028年の商用化を目指す固体リチウム金属電池の量産化を進めています。

電気自動車パワートレイン産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的なEV販売台数の急増

4.2.2 厳格な排出ガス規制及びZEV規制

4.2.3 高ニッケル電池化学組成の急速なコスト低下

4.2.4 OEMによる800Vアーキテクチャへの移行

4.2.5 電動駆動装置製造の現地化インセンティブ

4.2.6 ティア1によるe-Axleバンドルの垂直統合

4.3 市場の制約要因

4.3.1 新興市場における公共DC急速充電インフラの不足

4.3.2 重要鉱物供給の不安定性

4.3.3 熱暴走の安全性リスクと保証コストの懸念

4.3.4 製造拠点における高電圧技術者の不足

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 構成部品別

5.1.1 電動機

5.1.1.1 永久磁石同期電動機

5.1.1.2 誘導電動機

5.1.1.3 スイッチド・リラクタンス電動機

5.1.2 変速機/e-アクスルシステム

5.1.2.1 単速

5.1.2.2 多段変速

5.1.3 パワーエレクトロニクス

5.1.3.1 インバーター

5.1.3.2 DC-DCコンバーター

5.1.3.3 車載充電器

5.1.4 バッテリーパック

5.1.5 熱管理システム

5.1.6 高電圧ケーブル及びコントローラー

5.2 推進種類別

5.2.1 バッテリー式電気自動車(BEV)

5.2.2 プラグインハイブリッド電気自動車(PHEV)

5.2.3 燃料電池電気自動車(FCEV)

5.3 車両クラス別

5.3.1 乗用車

5.3.2 軽商用車

5.3.3 重商用車

5.3.4 二輪車および三輪車

5.3.5 オフハイウェイ車両

5.4 電圧アーキテクチャ別

5.4.1 400V以下システム

5.4.2 800Vシステム

5.4.3 800V超システム

5.5 販売チャネル別

5.5.1 OEM搭載パワートレイン

5.5.2 アフターマーケット改造キット

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 オランダ

5.6.3.7 その他のヨーロッパ

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 タイ

5.6.4.6 ベトナム

5.6.4.7 アジア太平洋その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 トルコ

5.6.5.4 南アフリカ

5.6.5.5 エジプト

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Tesla, Inc.

6.4.2 BYD Co. Ltd.

6.4.3 Bosch Mobility (Robert Bosch GmbH)

6.4.4 Magna International Inc.

6.4.5 BorgWarner Inc.

6.4.6 ZF Friedrichshafen AG

6.4.7 Dana Incorporated

6.4.8 GKN Automotive

6.4.9 Hitachi Astemo, Ltd.

6.4.10 Mitsubishi Electric Corporation

6.4.11 AVL List GmbH

6.4.12 Cummins Inc.

6.4.13 Siemens AG (eMobility)

6.4.14 Nidec Corporation

6.4.15 Continental AG

6.4.16 Valeo SA

6.4.17 Vitesco Technologies Group AG

6.4.18 AISIN Corporation

6.4.19 Denso Corporation

6.4.20 Schaeffler AG

6.4.21 Hyundai Mobis Co., Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***