EVレンジエクステンダー市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

電気自動車レンジエクステンダー市場は、タイプ(ICEおよび燃料電池レンジエクステンダー、固体酸化物形燃料電池レンジエクステンダーなど)、コンポーネント(バッテリーパックおよび電気モーター、発電機など)、車両クラス(乗用車および小型商用車など)、出力(30 KW未満、30~60 KWなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車レンジエクステンダー市場の概要

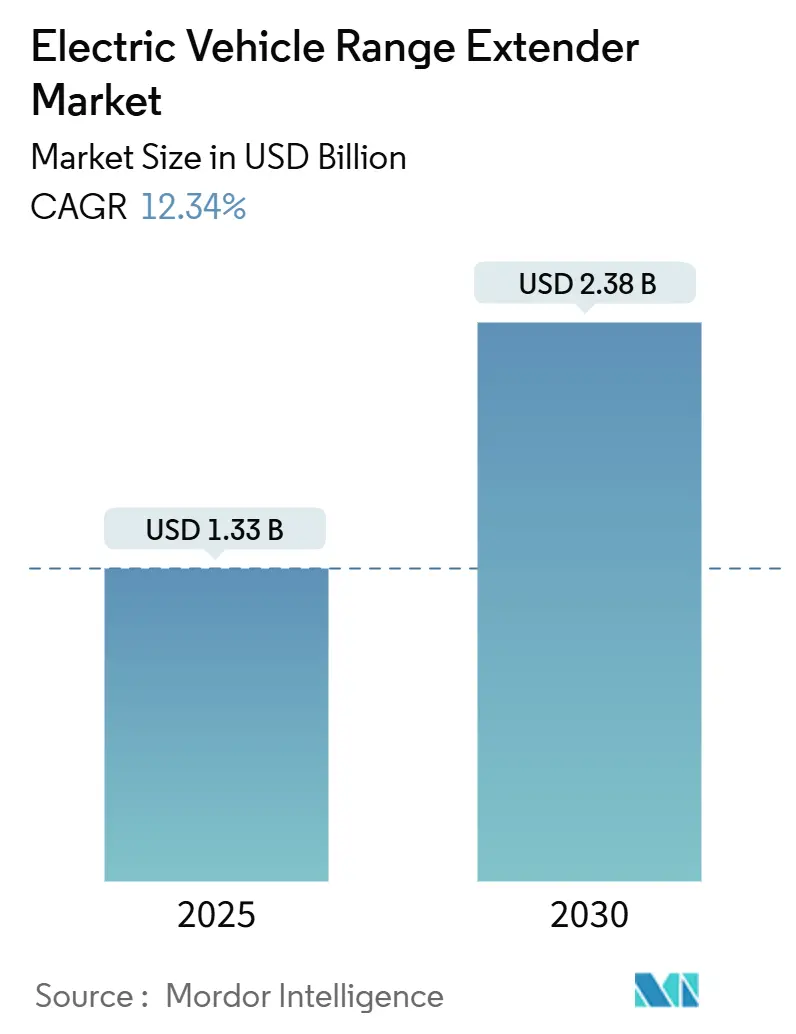

電気自動車(EV)レンジエクステンダー市場は、2025年には13.3億米ドルに達し、2030年までに23.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.34%を記録する見込みです。この成長は、充電インフラの整備がEV普及に追いつかない現状において、レンジエクステンダーが従来の内燃機関(ICE)車と純粋なバッテリーEV(BEV)との間の橋渡しとなるソリューションとして、その役割を確立しつつあることを示しています。レンジエクステンダーは、「航続距離不安」という根本的な課題を解決するとともに、より小型で費用対効果の高いバッテリーパックの使用を可能にし、車両全体の重量と製造の複雑さを軽減します。

各国政府は、ゼロエミッション販売目標、都市部のクリーンエアゾーン、フリートのCO2排出量制限などを義務付けており、自動車メーカー(OEM)は、従来のパワートレインと完全なバッテリーEV設計との間の実用的な橋渡しとしてレンジエクステンダーを採用しています。バッテリーパックの価格は2024年には1kWhあたり139米ドルまで下落し、2025年には113米ドルに向かっており、ハイブリッド車のコスト経済性をさらに向上させています。現在の市場展開ではヨーロッパが先行していますが、アジア太平洋地域では中国の消費者がレンジエクステンダー付きEV(EREV)のSUVを積極的に受け入れ、地域サプライヤーが生産能力を拡大しているため、最も急速な拡大が見込まれています。

主要なレポートのポイント

* 技術タイプ別: 2024年にはICEレンジエクステンダーがEVレンジエクステンダー市場シェアの67.34%を占め、燃料電池タイプは2030年までに23.12%のCAGRで成長すると予想されています。

* コンポーネント別: 2024年にはバッテリーパックが市場価値の43.44%を占め、パワーコンバーターは2030年までに19.03%のCAGRで成長すると予測されています。

* 車両クラス別: 2024年には乗用車が62.56%のシェアを占めましたが、重商用車は鉱業および防衛需要を背景に21.34%のCAGRで拡大する見込みです。

* 出力別: 2024年には30~60 kWの出力帯が41.34%のシェアで市場を支配しましたが、100 kWを超えるシステムは26.21%のCAGRで増加しています。

* 地域別: 2024年にはヨーロッパが収益の34.32%を占めましたが、アジア太平洋地域は中国でのEREVの強い需要により、19.45%のCAGRで最も急速な成長を遂げると予測されています。

世界の電気自動車レンジエクステンダー市場のトレンドと洞察

促進要因

* 政府のゼロエミッション義務化がOEMの需要を加速: 規制圧力はパワートレインのロードマップを再構築しています。2024年に発効したユーロ7規制は、大型トラックのNOx排出量を50%削減し、メーカーに迅速なハイブリッド化を促しています。カリフォルニア州のAdvanced Clean Cars IIは2035年までにゼロエミッション車の販売を100%義務付けており、ワシントン州も同様の基準を採用しています。提案されている米国のEPA規則(2027-2032年)は、平均フリート排出量を82g CO2/マイルまで削減することを強制しており、公共充電インフラが整備されるまでの間、レンジエクステンダーが実現可能な選択肢となっています。自動車メーカーは現在、世界市場全体でバッテリーのみのモデルとレンジエクステンダー付きモデルの両方に対応できるスケーラブルなアーキテクチャを優先しています。

* バッテリー価格の下落が費用対効果の高いハイブリッドアーキテクチャを可能に: リチウムイオンバッテリーのコストが1kWhあたり139米ドルまで下落したことで、システム全体の費用が削減され、OEMはコスト目標を超過することなく、コンパクトなバッテリーパックと補助発電機を組み合わせることが可能になりました。リン酸鉄リチウム(LFP)化学への移行は、特にサイクル寿命が航続距離よりも重視される商用フリートにおいて、さらなるマージンをもたらしています。米国のインフレ削減法(IRA)とEUの投資プログラムは、セル生産の現地化を促進し、物流費用を削減し、統合されたレンジエクステンダーラインを優遇しています。EUROBATは、2035年までにヨーロッパのリチウムバッテリー需要が8倍に増加すると予測しており、ハイブリッドレイアウトに利益をもたらす規模の経済を強化しています。

* 都市部の超低排出ガスゾーンが採用を促進: ロンドン、パリ、ミラノなどの都市では、ICEバンに日ごとの罰金を課しており、配送フリートにとってゼロエミッション能力が必須となっています。LEVCのVN5バンは、電気のみで130km走行可能でありながら、ガソリンレンジエクステンダーを使用することで合計600kmの航続距離を実現し、都市の境界を越える配送窓口に直面する事業者にとって魅力的な選択肢となっています。フォードのTransit Custom PHEVは、1.0リットルのEcoBoost発電機を採用し、50kmのゼロエミッション走行と合計500kmの航続距離を両立させています。

* ラストマイルeコマースフリートの急速な成長: オンライン小売量の増加は、都市中心部での高密度で時間厳守の配送を必要とします。研究によると、レンジエクステンダーユニットを備えたシリーズハイブリッド車は、中程度の年間走行距離において、天然ガスバンと比較して排出量を最大77%、運用コストを24%削減できることが示されています。Harbingerは最近、高速道路でバッテリーパックを充電するガソリン発電機から500マイルの航続距離を誇る中型配送トラックを発表しました。

* 防衛調達におけるハイブリッドパワートレイン: 防衛分野では、静音性、航続距離延長、燃料効率の向上が求められており、ハイブリッドパワートレイン、特にレンジエクステンダーの採用が進んでいます。

* 鉱業におけるハイブリッドダンプトラックへの移行: 鉱業分野では、運用コストの削減と環境規制への対応のため、ハイブリッドダンプトラックへの移行が進んでおり、レンジエクステンダーがその実現に貢献しています。

抑制要因

* 急速充電ネットワークの構築がエクステンダーの必要性を低減: Electrify Americaは2024年にネットワークを25%拡大し、平均充電時間を短縮する5,000基の高出力充電ステーションを目指しています。米国のNEVIプログラムは、2028年までに50万基の公共充電ポートを設置するために50億米ドルを投入し、カリフォルニア州だけでも2030年までに39,000基のDC急速充電器を計画しています。充電カバレッジが向上するにつれて、純粋なBEVがより実用的になり、補助発電機の需要の一部を侵食する可能性があります。

* BEV代替品と比較して高いドライブトレインの複雑性: レンジエクステンダーのレイアウトは、エンジン、発電機、熱ループを追加するため、部品コストとサービス複雑性を増加させます。ZFは、パワーエレクトロニクスを共有する70-150 kW定格の統合型発電機モーターユニットでこれに対抗し、パッケージングを簡素化しています。バーミンガムシティ大学での学術研究は、マイクロタービンエクステンダーが定常負荷で効率的に動作するものの、過渡的な電力に対応するためには高度な制御が必要であり、キャリブレーションを複雑にすることを示しています。

* 今後のユーロ8およびCARB規制: 将来的にさらに厳しくなる排出ガス規制は、レンジエクステンダーの設計と適用に新たな課題をもたらし、市場の成長を抑制する可能性があります。

* 限定的な残存価値: レンジエクステンダー搭載車の残存価値が純粋なBEVや従来のICE車と比較して低い場合、特にフリート事業者にとって、導入の障壁となる可能性があります。

セグメント分析

* タイプ別: 燃料電池技術がイノベーションを牽引

* ICEレンジエクステンダー: 2024年にはレンジエクステンダー市場シェアの67.34%を維持しました。これは、OEMが小型ガソリンエンジンやガス燃料エンジンの成熟したサプライチェーンを再利用できるためです。既存の排出ガス後処理システム、診断ツール、製造ラインに対応できるため、開発サイクルが短縮されます。

* 燃料電池レンジエクステンダー: 23.12%のCAGRで成長しており、ゼロローカルエミッションを達成する必要がある高効率商用車の製品ロードマップの要となっています。Ceres PowerやWeichai Powerの固体酸化物燃料電池(SOFC)スタックは、定常負荷で高い電気効率を達成し、都市バスや配送トラックに適用可能です。SOFCシステムは水素、メタン、アンモニアなど複数の燃料に対応できるため、水素サプライチェーンの拡大に伴う将来の価格変動に対するヘッジとなります。

* マイクロタービンレンジエクステンダー: 性能車や航空宇宙プロトタイプなど、高出力密度プロジェクトのニッチ市場を占めています。Delta Motorsportのデモンストレーターは、35kWのマイクロガスタービンが同等のピストンエンジンよりも軽量で、排出粒子が少ないことを示しています。

* コンポーネント別: バッテリー統合が価値を牽引

* バッテリーパック: 2024年には市場全体の価値の43.44%を占め、あらゆるアーキテクチャにおけるエネルギー貯蔵の中心的な役割を強調しています。適切なサイズ設定は設計上のバランスの取れた行為であり、都市アクセス規則を満たすために約80~100kmの電気航続距離を提供しつつ、ペイロードを損なうほど車両重量を増加させないようにする必要があります。

* パワーコンバーター: 単位コストは高いものの、商用フリートが長時間のアイドルフリー期間と低温性能を必要とするため、19.03%のCAGRで最速のコンポーネント成長を示しています。洗練されたパワーコンバーターは、バッテリーパック、発電機、トラクションモーター間でエネルギーを伝達し、次世代の炭化ケイ素(SiC)デバイスは損失を最大30%削減します。

* 熱管理システム: 特に燃料電池や固体酸化物燃料電池アプリケーションにおいて、動作温度制御がシステム効率と耐久性に直接影響するため、重要なコンポーネントカテゴリとして浮上しています。

* バッテリー管理システム: レンジエクステンダー制御戦略との統合により、複数のエネルギー源を管理し、システム全体の効率を最適化できる洗練されたパワーエレクトロニクスへの需要が高まっています。

* 車両クラス別: 商用アプリケーションが成長を牽引

* 乗用車: BMWやキャデラックの初期のレンジエクステンダーモデルに助けられ、2024年には62.56%の収益シェアを維持しました。

* 重商用車: 採石場、林業、長距離ルートでバッテリーのみのトラックがペイロードと充電時間の制約に苦しむため、2030年までに21.34%のCAGRを記録しています。YuchaiのYCK15Nレンジエクステンダーを搭載したTLH120ダンプトラックは、従来のディーゼル車と比較して40~50%の運用コスト削減を実現し、明確なフリート経済性を示しています。

* 小型商用バン: 都市内では電気で終日運行し、発電機を使用してデポに戻るための単一シャシーを求める小包配送、食料品、都市サービスの大手企業にとって戦略的な戦場となっています。

* オフハイウェイおよび防衛車両: オーストラリアのBushmaster歩兵輸送車は、3ME Technologyのコンパクトなディーゼルエクステンダーを搭載し、静音移動と合計600kmの航続距離を両立させています。

* 出力別: 高出力システムが勢いを増す

* 30~60 kW: 2024年にはレンジエクステンダー市場規模の41.34%を占め、中型セダン、クロスオーバー、ラストマイルバンに十分対応できます。

* 100 kW以上: フリート事業者がクラス8トラクターや30トンの鉱業用トラックを電動化するにつれて、2030年までに26.21%のCAGRで拡大しています。100kWのプロトン交換膜スタックに関する実験データは、3kW/lを超える体積出力密度を示しており、キャブ下へのコンパクトな設置の実現可能性を示しています。

* 30 kW未満: 都市配送車両や最小限の補助電力要件を持つ乗用車など、特殊なアプリケーションに利用されます。

* 60~100 kW: 中型商用アプリケーションや大型乗用車に対応します。

地域分析

* ヨーロッパ: 厳しいフリート平均CO2排出量基準と差し迫ったユーロ7規制により、2024年には電気自動車レンジエクステンダー市場で34.32%の収益シェアを占めました。フランス、ドイツ、オランダの市議会はすでに都市中心部での電気運転を義務付けており、地域の配送フリートをシリーズハイブリッド車へと推進しています。

* アジア太平洋: 中国のEREVセグメント(2024年の電気SUV販売の25%を占める)が純粋なBEV補助金が縮小しても拡大を続けているため、19.45%のCAGRで成長しています。高速道路での充電に対する消費者の不安から、EREV設計が大型SUV登録の60%を占めています。日本では、政府のロードマップが2035年までにxEV販売の100%を目標としており、レンジエクステンダープラットフォームがレガシーメーカーが政策を満たすのに役立つ10年間の期間が残されています。インドでは、グリッドアクセスが弱い地方ルートでの日中の発電機使用を必要とする都市間バス事業者からの関心が高まっています。

* 北米: 環境保護庁(EPA)が中型トラックの温室効果ガス基準を厳格化し、いくつかの州がカリフォルニア州のAdvanced Clean Cars IIに準拠しているため、第3の成長の柱となっています。Harbingerなどのスタートアップ企業は、モジュール式のガソリンまたは水素燃料電池エクステンダーをオプションの航続距離モジュールとして搭載したスケートボードシャシーを開発し、公益事業や地方自治体のサービスフリートに販売しています。カナダはクリーン燃料購入インセンティブでこれに続き、メキシコは米国・メキシコ・カナダ協定(USMCA)を活用してレンジエクステンダー付き配送バンを無関税で輸出する契約メーカーを誘致しています。

競合状況

レンジエクステンダー市場が成熟するにつれて、既存のエンジンメーカー、バッテリー大手、専門の燃料電池開発企業が激しい競争を繰り広げています。BMWを含む既存のOEMは、プレミアムSUVでこの技術を復活させる計画であり、ZFが供給する発電機を搭載した2026年のX5プログラムは、現在の車両重量を超過することなく合計600マイルの航続距離を目指しています。StellantisとSAICの中国合弁事業は2040年まで延長され、2030年までに18モデルが投入される予定で、そのうち2モデルは高速都市間使用に特化したレンジエクステンダーパワートレインを特徴としています。

北米では、General MotorsとHondaがコンパクトな水素スタックの共同開発を継続し、共有生産ツールを活用してコストを削減しています。サプライチェーンのさらに奥深くでは、Cumminsがディーゼルエンジンの伝統を超え、スタートアップのMeritorの電動アクスル部門を買収することで、バッテリーまたは燃焼発電機源を受け入れる統合型e-パワートレインを可能にしています。一方、ZFは機械的および電気的パワーパスを結合する車軸統合型発電機を発売し、スタンドアロンユニットと比較してシステム質量を15%削減しています。

競争はニッチな技術企業からも生まれています。Delta Motorsport、Intelligent Energy、Ceres Powerはそれぞれ、スポーツカー用のマイクロタービンから大型トラック用の高出力プロトン交換スタックまで、異なるセグメントに焦点を当てています。知的財産ポートフォリオと長期的なセルスタックの耐久性が主要な戦略的差別化要因となっています。

主要プレイヤー

* MAHLE International GmbH

* Rheinmetall Automotive

* Ceres Power Holdings plc

* Ballard Power Systems Inc

* AVL Group

最近の業界動向

* 2025年6月: Mahindraは、国際市場向けの柔軟なプラットフォームの下で、新しいハイブリッドおよびレンジエクステンダー技術の開発を確認しました。EREVシステムは、1.5リットルの4気筒内燃機関を発電機として使用し、電気モーターに電力を供給するバッテリーを充電します。この開発は、ハイブリッド需要の高まりの中で、特にレンジエクステンダーがインフラの制約を解決するオーストラリア市場をターゲットに、Mahindraの国際的な存在感を高める戦略を代表しています。

* 2025年4月: ZFは、2026年から生産を開始する次世代電動レンジエクステンダーシステムを発表しました。eREおよびeRE+モデルは、統合設計と70~150 kWの出力範囲で柔軟な性能オプションを特徴としています。この開発は、より大型のバッテリーやプラグインハイブリッドに代わる費用対効果の高い代替品に対する市場の需要に対応しており、特に電気自動車市場に参入する新しい自動車メーカーにとって魅力的です。

このレポートは、電気自動車(EV)の航続距離を延長するレンジエクステンダー市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

本調査では、EVレンジエクステンダー市場を、乗用車および商用EVのトラクションバッテリーを充電し、走行距離を延長することを唯一の目的とする、工場で統合されたシステム(内燃機関、マイクロタービン、燃料電池発電機など)の販売と定義しています。ポータブル充電器、アフターマーケットの改造キット、ドローンやオフロード機械用のレンジエクステンダーモジュールは、本調査の範囲から除外されています。

2. 市場の状況

市場の状況は、以下の主要な促進要因と抑制要因によって形成されています。

* 市場促進要因:

* 政府によるゼロエミッション義務化が、自動車メーカー(OEM)の需要を加速させています。

* バッテリー価格の下落により、費用対効果の高いハイブリッドアーキテクチャの導入が可能になっています。

* 都市部の超低排出ガスゾーンの拡大が、レンジエクステンダーの採用を促しています。

* ラストマイルeコマースフリートの急速な成長が、新たな需要を生み出しています。

* 防衛調達におけるサイレントウォッチハイブリッドパワートレインの採用(あまり知られていないが重要な要因)が進んでいます。

* 鉱業におけるバッテリー・ディーゼルハイブリッド運搬トラックへの移行(あまり知られていないが重要な要因)も市場を牽引しています。

* 市場抑制要因:

* 急速充電ネットワークの整備が進むことで、レンジエクステンダーの必要性が低下する可能性があります。

* バッテリー電気自動車(BEV)と比較して、ドライブトレインの複雑性が高い点が課題です。

* 今後のEuro 8およびCARB規制により、車載燃焼機関の使用が制限される可能性があります(あまり知られていないが重要な要因)。

* 残存価値に関するデータが限られているため、フリートファイナンスが困難になるケースがあります(あまり知られていないが重要な要因)。

このセクションでは、バリューチェーン分析、規制状況、技術的展望、およびポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に検討されています。

3. 市場規模と成長予測

市場は、タイプ別、コンポーネント別、車両クラス別、出力別、および地域別に詳細にセグメント化され、その成長が予測されています。

* タイプ別: ICEレンジエクステンダー、燃料電池レンジエクステンダー、固体酸化物燃料電池レンジエクステンダー、マイクロタービンレンジエクステンダー、その他の新興技術が含まれます。特に、燃料電池レンジエクステンダーは、ゼロローカルエミッションと高効率性により、2030年までに23.12%の複合年間成長率(CAGR)で最も速く成長すると予測されています。

* コンポーネント別: バッテリーパック、電気モーター、発電機、電力変換器、制御ユニット、熱管理システムが分析対象です。

* 車両クラス別: 乗用車、小型商用車、大型商用車、オフハイウェイ車に分類されます。大型商用車では、バッテリーのみのトラックが抱える積載量や充電時間の制約を克服するため、レンジエクステンダーの採用が進んでいます。これにより、ディーゼル車と比較して運用コストを最大50%削減できることが示されています。

* 出力別: 30kW未満、30~60kW、60~100kW、100kW超のセグメントがあります。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダ、ノルウェー、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、エジプト、南アフリカなど)に分けられます。欧州は規制の強さから市場をリードしており、アジア太平洋地域は19.45%のCAGRで最も急速に成長しています。北米も新たなEPA基準により勢いを増しています。

4. 競争環境

競争環境の分析には、市場集中度、主要企業の戦略的動き、市場シェア分析が含まれます。MAHLE International GmbH、Rheinmetall Automotive AG、Ceres Power Holdings plc、Ballard Power Systems Inc.、AVL List GmbH、Magna International Inc.、Horizon Fuel Cell Technologies、Plug Power Inc.、Nissan Motor Co., Ltd.、BMW AG、General Motors Co.、Lotus Engineering、Nikola Corporation、REE Automotive、Wrightspeed、Tata Motors Ltd.、Toyota Motor Corporation、Ashok Leyland Ltd.、Hyundai Motor Company、Weichai Power Co., Ltd.、Cummins Inc.、Jiangling Motors Co., Ltd.など、多数の主要企業がプロファイルされています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

5. 市場機会と将来展望

このセクションでは、市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価を通じて、将来の成長機会が特定されています。

6. 調査方法論の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいており、その信頼性が強調されています。

* 市場定義と範囲: 工場で統合されたシステムに焦点を当て、燃料電池ユニットの計上、アフターマーケット収益の除外、将来のバッテリー価格下落を考慮した平均販売価格(ASP)のバランスの取れた適用により、透明性の高い分析を提供しています。

* 詳細な調査方法論とデータ検証:

* 一次調査: コンポーネントサプライヤー、EV OEMエンジニア、北米、欧州、中国、インドのフリートマネージャーへのインタビューを通じて、発電機の現実的な出力範囲、予想される価格下落、地域規制のトリガーに関する知見を得ています。

* 二次調査: UNECE車両登録、Eurostat貿易ファイル、NHTSA燃費提出データ、Questelに索引付けされた特許ファミリーなどの公開データセットから開始し、EVドライブトレインの状況を把握しています。米国エネルギー省のバッテリーコスト曲線や、企業SEC 10-K提出書類で開示される四半期ごとのEV販売データが、量と価格のベースラインを確立しています。自動車業界団体、学術誌、Dow Jones Factivaなどのニュースライブラリからも追加情報が収集されています。

* 市場規模算出と予測: グローバルEV在庫と新車販売台数にレンジエクステンダー搭載率を掛け合わせ、輸入統計から導き出されチャネルチェックで検証された平均システム販売価格を乗じるトップダウンアプローチでベースライン価値を構築しています。一部のボトムアップ集計、部品表(BOM)コスト、サプライヤー開示からのユニット数も合計を検証するために使用されています。主要変数には、バッテリーの$/kWh推移、100kmあたりの急速充電器密度、平均エクステンダー出力(kW)、ゼロエミッションゾーンの拡大、OEMモデルの発売が含まれます。多変量回帰とARIMAオーバーレイを組み合わせた予測モデルが使用され、データギャップがある場合は専門家のコンセンサスが活用されています。

* データ検証と更新サイクル: 成果物は3層の内部レビューを通過し、差異の閾値を超えた場合は再確認が行われます。データセットは毎年更新され、政策変更や技術的ブレークスルーが仮定を大幅に変更する場合には、中間更新も実施されます。

このレポートは、レンジエクステンダー市場の包括的な理解を提供し、意思決定に役立つ信頼性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のゼロエミッション義務化によるOEM需要の加速

- 4.2.2 バッテリー価格の下落による費用対効果の高いハイブリッドアーキテクチャの実現

- 4.2.3 都市部の超低排出ガスゾーンがレンジエクステンダーの採用を促進

- 4.2.4 ラストマイルeコマースフリートの急速な成長

- 4.2.5 防衛分野におけるサイレントウォッチハイブリッドパワートレインの調達(水面下)

- 4.2.6 鉱業におけるバッテリー・ディーゼルハイブリッド運搬トラックへの移行(水面下)

-

4.3 市場の阻害要因

- 4.3.1 急速充電ネットワークの構築によるエクステンダーの必要性の低減

- 4.3.2 BEV代替品と比較した高いドライブトレインの複雑さ

- 4.3.3 今後のユーロ8およびCARB規制による車載燃焼の制限(水面下)

- 4.3.4 残存価値データの不足がフリートファイナンスを阻害(水面下)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 タイプ別

- 5.1.1 ICEレンジエクステンダー

- 5.1.2 燃料電池レンジエクステンダー

- 5.1.3 固体酸化物形燃料電池レンジエクステンダー

- 5.1.4 マイクロタービンレンジエクステンダー

- 5.1.5 その他の新興技術

-

5.2 コンポーネント別

- 5.2.1 バッテリーパック

- 5.2.2 電動モーター

- 5.2.3 発電機

- 5.2.4 パワーコンバーター

- 5.2.5 制御ユニット

- 5.2.6 熱管理システム

-

5.3 車両クラス別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 オフハイウェイ車

-

5.4 出力別

- 5.4.1 30 kW未満

- 5.4.2 30 – 60 kW

- 5.4.3 60 – 100 kW

- 5.4.4 100 kW超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ノルウェー

- 5.5.2.8 ロシア

- 5.5.2.9 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 サウジアラビア

- 5.5.4.2 アラブ首長国連邦

- 5.5.4.3 トルコ

- 5.5.4.4 エジプト

- 5.5.4.5 南アフリカ

- 5.5.4.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 MAHLE International GmbH

- 6.4.2 Rheinmetall Automotive AG

- 6.4.3 Ceres Power Holdings plc

- 6.4.4 Ballard Power Systems Inc.

- 6.4.5 AVL List GmbH

- 6.4.6 Magna International Inc.

- 6.4.7 Horizon Fuel Cell Technologies

- 6.4.8 Plug Power Inc.

- 6.4.9 日産自動車株式会社

- 6.4.10 BMW AG

- 6.4.11 General Motors Co.

- 6.4.12 Lotus Engineering

- 6.4.13 Nikola Corporation

- 6.4.14 REE Automotive

- 6.4.15 Wrightspeed

- 6.4.16 Tata Motors Ltd.

- 6.4.17 トヨタ自動車株式会社

- 6.4.18 Ashok Leyland Ltd.

- 6.4.19 Hyundai Motor Company

- 6.4.20 Weichai Power Co., Ltd.

- 6.4.21 Cummins Inc.

- 6.4.22 Jiangling Motors Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVレンジエクステンダーとは、電気自動車(EV)の最大の課題の一つである航続距離への不安を解消するために搭載される補助動力源の総称でございます。具体的には、EVに搭載されたバッテリーの電力が少なくなった際に、小型の内燃機関(エンジン)や燃料電池などで発電を行い、その電力をモーターへの供給やバッテリーの充電に用いるシステムを指します。これにより、EVはバッテリーのみで走行可能な距離を超えて、さらに長距離を走行できるようになります。駆動は基本的にモーターのみで行われるため、エンジンが直接駆動力を路面に伝える一般的なハイブリッド車とは異なり、シリーズハイブリッドの一種として位置づけられることが多くございます。このシステムは、EVの利点である静粛性や滑らかな加速感を維持しつつ、ガソリン車に近い利便性を提供することを目指しております。

EVレンジエクステンダーにはいくつかの種類がございます。最も一般的なのは「内燃機関式」で、小型のガソリンエンジンと発電機を組み合わせたものです。このエンジンは、車両の駆動には直接関与せず、発電のみを目的として設計されているため、高効率かつ静粛性に優れることが求められます。マツダのMX-30 Rotary-EVに搭載されたロータリーエンジンは、小型で高出力、低振動という特性から、レンジエクステンダーに適した内燃機関として注目を集めました。その他にも、ディーゼルエンジンやLPG、CNGなどを燃料とするエンジンも理論上は可能でございます。次に、「燃料電池式」レンジエクステンダーも研究開発が進められております。これは、水素を燃料とする燃料電池で発電を行うもので、排ガスを一切排出しないゼロエミッションのシステムとして期待されております。しかし、現状ではコストや水素供給インフラの課題、耐久性などが実用化への障壁となっております。さらに、マイクロタービンなどの小型ガスタービンを用いた発電システムも検討されておりますが、これらはまだ研究段階にございます。

EVレンジエクステンダーの主な用途は、EVの航続距離不安の解消にございます。特に、長距離移動が多いユーザーや、充電インフラが十分に整備されていない地域に住むユーザーにとって、レンジエクステンダーはEV導入のハードルを大きく下げる役割を果たします。また、自宅に充電設備がない、あるいは公共の充電器が少ない場所での利便性向上にも寄与いたします。さらに、災害時の非常用電源としての活用も期待されております。レンジエクステンダーEVは、ガソリンなどの燃料があれば発電を継続できるため、停電時でも家庭や避難所への電力供給源として機能し、レジリエンス(回復力)の向上に貢献します。商用車や特殊車両の分野でも、常に一定の電力を必要とする冷蔵車や作業車、あるいは重量物運搬など、バッテリーのみでは厳しい用途において、レンジエクステンダーは有効なソリューションとなり得ます。

EVレンジエクステンダーに関連する技術は多岐にわたります。まず、最も重要なのは「バッテリー技術」でございます。高エネルギー密度、長寿命、急速充電が可能なバッテリーの開発は、レンジエクステンダーの必要性を直接的に左右します。全固体電池などの次世代バッテリーが実用化されれば、レンジエクステンダーの役割は縮小する可能性がございます。次に、「モーター・インバーター技術」の進化も重要です。高効率なモーターとインバーターは、少ない電力でより長く走行できるため、レンジエクステンダーの稼働頻度や負担を減らすことに繋がります。また、「エネルギーマネジメントシステム(EMS)」は、バッテリー残量、走行状況、充電状況に応じて、エンジン発電とバッテリー駆動の最適なバランスを制御する中核技術でございます。これにより、燃費効率、排ガス性能、そして静粛性を最大限に引き出すことが可能となります。さらに、車体や部品の「軽量化技術」は、電費・燃費の向上に寄与し、レンジエクステンダーの小型化にも貢献します。減速時のエネルギーを電力に変換しバッテリーに回生する「回生ブレーキ」も、航続距離を伸ばす上で不可欠な技術でございます。

市場背景としましては、世界的な環境規制の強化や各国政府のEV推進策により、EVの普及が加速しております。しかし、航続距離への不安、充電時間の長さ、車両価格の高さ、そして充電インフラの不足といった課題が依然として存在しております。このような状況において、EVレンジエクステンダーは、「EVに乗りたいが、航続距離が心配」という消費者のニーズに応えるブリッジ技術として注目されてまいりました。BMW i3 RExや日産ノート e-POWER(厳密にはシリーズハイブリッドですが、レンジエクステンダー的な役割も果たします)、そしてマツダ MX-30 Rotary-EVなどがその代表例でございます。特に、EV初期導入層や、セカンドカーを持たない層にとって、レンジエクステンダーはEVへの移行を促す有効な選択肢となり得ます。一方で、内燃機関を搭載するため、一部の厳格なZEV(Zero Emission Vehicle)規制の対象外となる場合もございます。しかし、内燃機関の稼働時間が限定的であるため、プラグインハイブリッド車(PHEV)と同様に、一定の環境貢献は認められております。

将来展望としましては、EVレンジエクステンダーの役割は、バッテリー技術の進化と充電インフラの整備状況に大きく左右されると予想されます。全固体電池などの次世代バッテリーが実用化され、バッテリー容量が大幅に増大し、充電時間が短縮されれば、レンジエクステンダーの必要性は相対的に低下する可能性がございます。また、急速充電器の普及、ワイヤレス充電技術の進展、そしてバッテリー交換ステーションの増加などにより、充電インフラが十分に整備されれば、航続距離不安は解消され、レンジエクステンダーの需要は減少していくでしょう。しかしながら、特定のニッチ市場においては、今後も一定の需要が見込まれます。例えば、長距離トラック、バス、建設機械、災害対応車両など、常に高い電力供給が必要な用途や、充電インフラが極めて限定的な地域では、レンジエクステンダーが有効なソリューションとして存続する可能性がございます。特に、燃料電池式レンジエクステンダーは、将来的な水素社会の実現とともに、その可能性を広げるかもしれません。一方で、内燃機関を搭載する以上、将来的な排ガス規制やZEV規制のさらなる厳格化によっては、その存続が難しくなる可能性もございます。合成燃料(e-fuel)などの利用により、内燃機関の環境負荷を低減する動きも関連してくるでしょう。総じて、EVレンジエクステンダーは、EVが完全に主流となり、インフラが整うまでの過渡期の技術として、その役割を終える可能性が高いと考えられます。