EV修理サービス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気自動車修理サービス市場レポートは、推進タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車など)、サービスタイプ(予防保全、是正機械修理など)、コンポーネントタイプ(高電圧バッテリーおよびBMS、電気モーター/インバーターなど)、サービスプロバイダー、車両タイプ、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

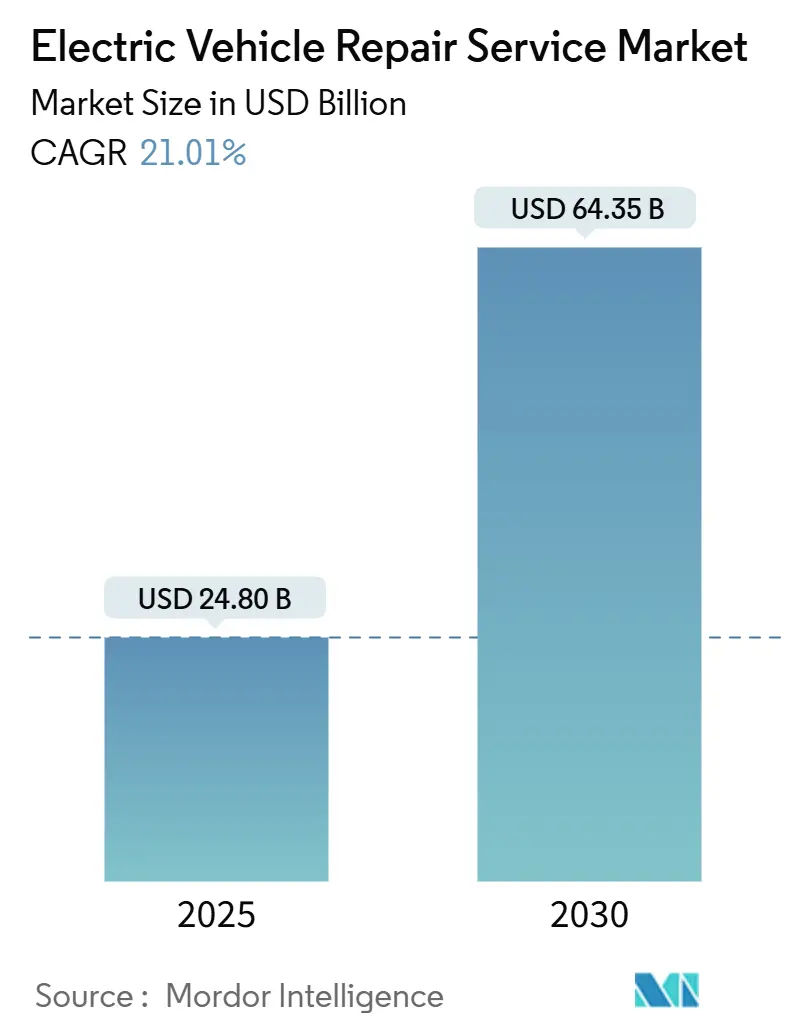

電気自動車修理サービス市場は、2025年には248億米ドル規模に達し、2030年までに643.5億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は21.01%と見込まれています。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

この市場の成長は、保証期間が終了した車両の増加、厳格化するゼロエミッション規制、公共の急速充電インフラの拡大によって牽引されています。特に、2020年から2022年にかけて販売されたEVが保証期間を終える時期と重なり、修理作業が正規ディーラーから認定独立系修理業者へと移行する傾向が見られます。また、「修理する権利」に関する議論やテレマティクスデータ共有規則が、将来的に競争環境を再構築する可能性を秘めています。中型および大型商用車における規制によるフリート転換のスケジュールも、専門的なサービスへの需要をさらに高めています。

主要な市場動向の要約

* 電気自動車タイプ別: 2024年にはバッテリー電気自動車(BEV)が市場シェアの64.11%を占め、燃料電池電気自動車(FCEV)は2030年までに24.75%のCAGRで成長すると予測されています。

* サービスタイプ別: 2024年には予防保全が市場シェアの32.55%を占め、バッテリー診断および再製造が22.71%のCAGRで最も急速に成長しています。

* コンポーネントタイプ別: 2024年には高電圧バッテリーおよびBMSサービスが市場シェアの29.34%を占め、2030年までに21.65%のCAGRで成長すると見込まれています。

* サービスプロバイダー別: 2024年にはOEM所有センターが市場シェアの47.38%を占めましたが、モバイル修理ネットワークは2030年までに22.45%のCAGRで拡大すると予想されています。

* 車両タイプ別: 2024年には乗用車が市場シェアの69.05%を占めましたが、中型および大型商用車は2030年までに23.12%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの45.22%を占め、中東およびアフリカ地域が22.06%のCAGRで最も急速な成長を遂げると見込まれています。

市場の主要な推進要因

* 世界のEV保有台数の増加と保証期間終了車両の老朽化: 2020年から2022年に販売されたEVが保証期間を終え始め、独立系修理業者の作業量が増加しています。特に中国では、2025年上半期に大型電気トラックの普及率が22%に達し、物流回廊沿いのサービス活動が集中しています。商用フリートの予期せぬダウンタイムは1日あたり500~1,000米ドルのコストがかかるため、予防保全契約やバッテリー再生の採用が促進されています。韓国のPoen社は、新品の3分の1の価格でバッテリーパックを再製造することで、2020年から2023年にかけて大幅に成長しました。

* 政府のZEV(ゼロエミッション車)義務化と購入インセンティブ: カリフォルニア州の「Advanced Clean Trucks」規則のような政策は、ゼロエミッションフリートの割合を段階的に引き上げることを義務付けており、認定されたメンテナンス能力を必要とする車両の安定した量を保証しています。ブラジルでは、インフラ補助金の拡大後、2024年にEV販売が90%増加し、そのうち71%がプラグイン車でした。国内生産クレジットも、OEMがコンプライアンスサポートを確保するために地域サービス拠点を構築するよう促しています。

* 公共DC急速充電ネットワークの急速な構築: 世界的にDC急速充電ポイントが増加しており、ブラジルだけでも2025年2月までに2,430基が記録されています。充電器の利用率が高まるにつれて、充電ポート、サーマルループ、コンタクタの摩耗が加速し、サービス頻度が増加します。VibraやRaízenのようなエネルギー大手は、充電器の展開に合わせてメンテナンス契約をバンドルしており、モバイル技術者にとって新たな収益源となっています。Tesla V4 SuperchargersやBYDメガワット充電器のような競合するプラットフォーム規格は、マルチプロトコル診断機器と技術者の相互トレーニングを必要とします。

* 独立系修理業者向けOEM認定プログラムの主流化: GMやTeslaなどのプログラムは、安全性とトレーニング基準を満たす独立系業者にツールアクセスと部品価格を提供しています。Boschは、これらの認定チャネルをサポートするために、AIを活用した診断に2027年までに25億ユーロ(約11.7億米ドル)を投じる計画です。この枠組みは地理的範囲を広げる一方で、絶縁リフト、バッテリーリフト、高電圧PPEの取得費用が、資金力のあるチェーンに有利に働いています。HondaのCR-V e: FCEVのような水素搭載モデルは、燃料電池スタックのサービスや漏れ検出に関して追加の認定ハードルを設けています。

市場の主な阻害要因

* 熟練したEV技術者の不足: 現在の認定制度では、フリートの電動化スケジュールを満たすのに十分な数の専門家が育成されていません。高電圧に関する研修には6~12ヶ月かかり、特に複雑なBMSやテレマティクスを統合する商用トラックプラットフォームで需要が最も深刻です。高額な賃金は修理価格を押し上げ、地域サービスの密度拡大を制限しています。

* 高額なバッテリー交換費用: 乗用車および商用車のバッテリーパックの費用は、老朽化した車両の残存価値を超えることがあります。危険物輸送、保険、在庫資金調達がコストリスクを増大させます。供給のボトルネックは車両のダウンタイムを長期化させ、保険会社は詳細な故障率データが不足しているため、保険料の算定が複雑になっています* EV専用部品の供給不足と高コスト: 高電圧バッテリー、モーター、制御ユニットなどのEV専用部品は、従来のICE車両部品に比べてサプライチェーンが未成熟であり、入手が困難で高価な場合があります。これにより、修理期間が長期化し、車両のダウンタイムが増加するだけでなく、修理費用全体を押し上げています。特に、特定のメーカーに特化した部品は、互換性の問題から修理の選択肢を制限します。

* 充電インフラの不足と互換性の問題: 特に商用フリートや長距離輸送において、十分な充電ステーションの設置が追いついていません。異なる充電規格(CHAdeMO、CCSなど)やコネクタの互換性の問題は、フリート管理の複雑さを増し、充電時間の長さは車両の稼働率に影響を与えます。また、充電インフラの設置費用も初期投資の大きな障壁となっています。

* データプライバシーとサイバーセキュリティの懸念: コネクテッドEVは、車両の性能、位置、運転行動に関する大量のデータを生成します。これらのデータの収集、保存、利用に関するプライバシーの懸念は、消費者やフリートオペレーターにとって重要な問題です。また、車両のソフトウェアや通信システムに対するサイバー攻撃のリスクは、車両の安全性と機能に影響を与える可能性があり、セキュリティ対策への継続的な投資が求められます。

本レポートは、電気自動車(EV)修理サービス市場に関する詳細な分析を提供しており、その主要なポイントを以下に要約いたします。

1. 調査の目的と範囲

本レポートは、EV修理サービス市場を包括的に分析するものです。研究の前提、市場の定義、調査範囲、および調査方法について詳細に記述されています。EV修理サービスは、機械的および電気的な点検、修理、防錆処理、外装塗装などの定期的および非定期的なサービスを含みます。

2. 市場の概要と推進要因

市場の成長を促進する主要な要因として、以下の点が挙げられます。

* 世界的なEV保有台数の増加と、保証期間終了後の車両の老朽化の進行。

* 各国政府によるゼロエミッション車(ZEV)の義務化と購入奨励策の導入。

* 公共のDC急速充電ネットワークの急速な構築と拡大。

* 独立系修理工場向けの主要OEM(相手先ブランド製造業者)認証プログラムの普及。

* 「修理する権利(Right-to-Repair)」およびテレマティクスデータアクセスに関する法整備の動き。

* バッテリーのセカンドライフサービスエコシステムの出現と発展。

これらの要因が市場の拡大を強力に後押ししています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高電圧対応の資格を持つ技術者の深刻な不足。

* リチウムイオンバッテリー交換の高コストと、それに伴う物流リスク。

* OEMによるソフトウェアロックとOTA(Over-The-Air)診断機能が、第三者によるアクセスを制限している点。

* EV一台あたりの機械的摩耗部品からの収益が、内燃機関車(ICE)と比較して減少傾向にある点。

4. 市場のセグメンテーションと分析

本レポートでは、市場を多角的に分析しています。

* 推進タイプ別: バッテリーEV(BEV)、プラグインハイブリッドEV(PHEV)、ハイブリッドEV(HEV)、燃料電池EV(FCEV)に分類されます。

* サービスタイプ別: 予防保守(ソフトウェア更新、HVシステムチェック)、修正機械修理、バッテリー診断と再生、ボディおよび塗装(EV特有の材料)、モバイルおよびリモート修理サービスが含まれます。

* コンポーネントタイプ別: 高電圧バッテリーおよびBMS(バッテリー管理システム)、電気モーター/インバーター、熱管理およびHVAC(空調システム)、ADAS(先進運転支援システム)センサーとキャリブレーション、シャシー/サスペンションに分けられます。

* サービスプロバイダー別: OEM直営サービスセンター、OEM認定フランチャイズ、独立系EV専門ガレージ、モバイル修理ネットワークが対象です。

* 車両タイプ別: 乗用車、小型商用車、中型および大型商用車に区分されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要地域と、それぞれの主要国に細分化して分析されています。

さらに、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に評価されています。

5. 市場規模と成長予測

本レポートによると、電気自動車修理サービス市場は2025年に248億米ドルの規模に達すると予測されています。2025年から2030年にかけて、年間平均成長率(CAGR)は21.01%で推移し、総収益は大幅に増加する見込みです。

主要なサービスタイプ別では、2024年の収益の32.55%を予防保守が占めており、OEMがソフトウェア更新やバッテリー健全性チェックに注力していることが反映されています。コンポーネントカテゴリー別では、高電圧バッテリーおよびBMSサービスが2024年の売上高の29.34%を占め、最も急速に成長している項目です。地域別では、中東およびアフリカ地域が22.06%のCAGRで最も高い成長見通しを示しており、大規模なインフラ投資と電動化義務がその背景にあります。

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析が実施されています。Robert Bosch GmbH、LKQ Corporation、Tesla Inc.、Hyundai Motor Co.、BYD Auto Co. Ltd、NIO Inc.、Rivian Automotive LLC、Lucid Group Inc.、Cox Automotive Mobility (Spiffy)、RepairSmith Inc.、Whitley Automotive、SK On Co. Ltd、AutoNation Inc.、ZF Aftermarketといった主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

7. 市場機会と将来展望

本レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なEV保有台数の増加と保証期間終了後の車両の老朽化

- 4.2.2 政府のZEV義務化と購入奨励金

- 4.2.3 公共DC急速充電ネットワークの急速な構築

- 4.2.4 独立系修理工場向け主流OEM認証プログラム

- 4.2.5 修理する権利とテレマティクスデータアクセス法制化の動き

- 4.2.6 バッテリー二次利用サービスエコシステムの出現

- 4.3 市場の阻害要因

- 4.3.1 高電圧資格を持つ技術者の深刻な不足

- 4.3.2 リチウムイオンバッテリー交換の高コストと物流リスク

- 4.3.3 OEMソフトウェアロックとOTA診断による第三者アクセス制限

- 4.3.4 EVとICEの比較におけるEVあたりの機械摩耗部品収益の減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 推進タイプ別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 ハイブリッド電気自動車 (HEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

- 5.2 サービスタイプ別

- 5.2.1 予防保守 (ソフトウェアアップデート、HVシステムチェック)

- 5.2.2 修正機械修理

- 5.2.3 バッテリー診断と再製造

- 5.2.4 ボディと塗装 (EV専用材料)

- 5.2.5 モバイルおよびリモート修理サービス

- 5.3 コンポーネントタイプ別

- 5.3.1 高電圧バッテリーとBMS

- 5.3.2 電気モーター / インバーター

- 5.3.3 熱管理とHVAC

- 5.3.4 ADASセンサーとキャリブレーション

- 5.3.5 シャーシ / サスペンション

- 5.4 サービスプロバイダー別

- 5.4.1 OEM直営サービスセンター

- 5.4.2 OEM認定フランチャイズ

- 5.4.3 独立系EV専門ガレージ

- 5.4.4 モバイル修理ネットワーク

- 5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型および大型商用車

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 LKQ Corporation

- 6.4.3 Tesla Inc.

- 6.4.4 Hyundai Motor Co.

- 6.4.5 BYD Auto Co. Ltd

- 6.4.6 NIO Inc.

- 6.4.7 Rivian Automotive LLC

- 6.4.8 Lucid Group Inc.

- 6.4.9 Cox Automotive Mobility (Spiffy)

- 6.4.10 RepairSmith Inc.

- 6.4.11 Whitley Automotive

- 6.4.12 SK On Co. Ltd

- 6.4.13 AutoNation Inc.

- 6.4.14 ZF Aftermarket

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EV修理サービスとは、電気自動車(EV)が抱える様々な問題、例えば故障、性能低下、損傷などに対して、専門的な診断、修理、部品交換、調整、そしてソフトウェアの更新などを行う一連の専門的サービスを指します。従来のガソリン車とは異なり、EVは高電圧バッテリー、モーター、インバーターといった独自の駆動システムと電子制御システムを搭載しているため、その修理にはEV特有の専門知識、高度な技術、そして専用の設備が不可欠です。このサービスの主な目的は、EVの安全性、信頼性、そして最適な性能を維持し、その寿命を最大限に延ばすことにあります。

EV修理サービスにはいくつかの種類が存在します。まず、最も一般的なのは「正規ディーラーサービス」です。これはEVメーカーが認定した専門技術者が、純正部品とメーカー指定の修理手順を用いてサービスを提供します。新車保証の適用や、最新の技術情報に基づいた確実な修理が期待できる点が大きなメリットです。次に、「独立系修理工場」によるサービスがあります。これらは特定のメーカーに縛られず、汎用性のある技術と部品を用いて修理を行うため、修理費用を抑えられる場合がありますが、EV修理に関する専門性や設備は工場によって大きく異なります。さらに、「専門特化型サービス」として、高電圧バッテリーの診断・修理・交換に特化した業者や、モーターやパワーエレクトロニクス部品の修理に強みを持つ業者も現れています。また、軽微な故障診断やソフトウェア更新などを現場で行う「出張修理・モバイルサービス」も利便性の高い選択肢として注目されています。事故による車体損傷を修理する「板金塗装サービス」もEV特有の高電圧部品への配慮が必要となるため、専門知識が求められます。

これらのEV修理サービスは、多岐にわたる状況で利用されます。最も典型的なのは、走行不能、警告灯の点灯、異音の発生、航続距離の著しい低下といった「故障発生時」です。また、EVの性能を維持し、潜在的な問題を早期に発見するためには、「定期点検・メンテナンス」が不可欠であり、バッテリーの健全性チェック、冷却システムの点検、ブレーキ液の交換などが含まれます。衝突事故などによる「事故修理」では、車体だけでなく、高電圧ケーブルやバッテリーパックへの損傷がないか、専門的な診断が求められます。さらに、EVの性能を向上させたり、不具合を修正したりするために、メーカーから提供される「ソフトウェア・ファームウェアの更新」も重要なサービスの一つです。バッテリーの劣化が進行した場合の「バッテリー診断・リペア・交換」も、EVの寿命を左右する重要なサービスであり、メーカーからの「リコール対応」も修理サービスの一環として行われます。

EV修理サービスを支える関連技術は、従来の自動車修理とは一線を画します。最も重要なのは「高電圧安全技術」です。EVは数百ボルトの高電圧システムを搭載しているため、感電事故を防ぐための絶縁工具、厳格な安全プロトコル、そして作業員への専門的な安全教育が必須です。故障診断には、専用のスキャナーやOBD-II診断機、バッテリーアナライザーといった「診断ツール」が用いられ、故障コードの読み取り、車両データのロギング、バッテリーの状態監視などが行われます。EVの心臓部であるバッテリーの状態を管理する「バッテリー管理システム(BMS)」の診断・調整技術も不可欠です。また、インバーターやコンバーター、充電器といった高電圧部品の診断・修理には「パワーエレクトロニクス」に関する深い知識が求められます。車載コンピュータの診断やファームウェアのアップデート、リプログラミングには「ソフトウェア診断・更新ツール」が用いられ、EVの性能向上や不具合修正に貢献します。バッテリーやモーターの適切な温度を保つための「熱管理技術」も、EVの性能と寿命に直結するため、修理において重要な要素です。将来的には、AIやロボティクスを活用した診断支援や部品交換の自動化、予知保全技術の導入も期待されています。

EV修理サービスの市場背景は、EVの普及加速とともに急速に変化しています。世界的な脱炭素化の流れと各国政府によるEV購入支援策により、EVの販売台数は飛躍的に増加しており、それに伴い修理需要も比例して拡大しています。しかし、EV特有の専門知識と安全技術を持つ整備士が圧倒的に不足しており、その育成が喫緊の課題となっています。また、特に高電圧バッテリーなどの主要部品の供給体制や、使用済みバッテリーのリサイクル・リユースの仕組みはまだ発展途上にあります。バッテリー交換など高額な修理が発生する可能性があり、修理コストが従来のガソリン車よりも高くなる傾向があるため、EV専用の保険制度や保証の重要性が増しています。一方で、従来のガソリン車修理工場がEV修理への対応を進める動きや、車両から得られるデータを活用した予知保全や遠隔診断といった「データ駆動型サービス」の進化も市場を形成する重要な要素となっています。

EV修理サービスの将来展望は、技術革新と市場の成熟とともに大きく変化していくと予想されます。まず、EV修理技術者の育成と資格制度の標準化がさらに進み、質の高いサービスがより広範囲で提供されるようになるでしょう。バッテリー修理においては、パック全体の交換ではなく、劣化したモジュール単位での修理やリユース技術が発展し、修理コストの低減に大きく貢献すると考えられます。また、OTA(Over-The-Air)アップデートによる遠隔診断やソフトウェア的な不具合修正が一般化し、物理的な修理の頻度が減少する可能性もあります。AIとビッグデータ解析を活用した「予知保全」が普及し、故障が発生する前にその兆候を検知し、計画的なメンテナンスを提案するサービスが主流となるでしょう。部品供給網も多様化し、純正部品だけでなく、リビルド部品やサードパーティ製部品の市場が拡大することで、修理の選択肢が増え、コスト競争も促進されると見込まれます。EVの普及に伴い、修理サービス拠点は都市部だけでなく地方にも拡大し、よりアクセスしやすい環境が整備されるでしょう。将来的には、自動運転技術の進化に伴い、自動運転システム自体の診断や修理もEV修理サービスの一部として統合されていく可能性も秘めています。