電気自動車テレマティクス市場:市場規模・シェア分析、成長動向および予測 (2025-2030年)

電気自動車テレマティクス市場レポートは、サービス(インフォテインメントとナビゲーションなど)、販売チャネル(OEM装着型とアフターマーケット)、コネクティビティ(組み込み型など)、車両タイプ(二輪車など)、エンドユーザー(個人消費者など)、駆動方式(バッテリー電気自動車(BEV)など)、および地域によって分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EVテレマティクス市場の概要(2025年~2030年)

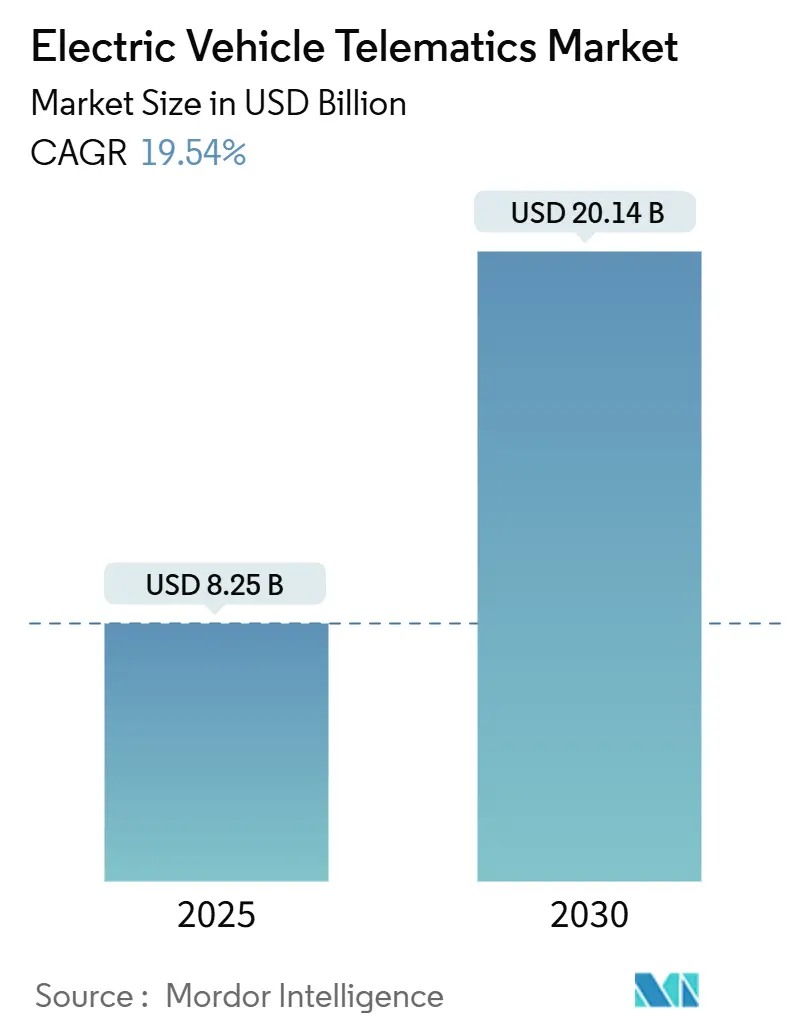

電気自動車(EV)テレマティクス市場は、2025年には82.5億米ドルと評価され、2030年には201.4億米ドルに達すると予測されており、予測期間中に19.54%という堅調な年平均成長率(CAGR)を示す見込みです。この成長は、eCall義務化、5G TCU(Telematics Control Unit)コストの急速な低下、AIベースのフリート最適化といった要因によって牽引されています。欧州連合では、2026年から2027年までに新型EVに4G/5G対応の緊急通報機能が義務付けられることで、高度なデータロギングや遠隔診断のハードウェア基盤が確立されます。商用フリート事業者によるエネルギーコスト削減のための導入加速や、OTA(Over-The-Air)ソフトウェアによる収益化が自動車メーカーの経済性を変革し、市場の需要を拡大させています。市場の競争強度は中程度であり、従来のサプライヤー、テクノロジー企業、ニッチな専門企業がV2X(Vehicle-to-Everything)通信に対応可能なエッジ対応モジュールを組み込むために競合しています。

# 主要な市場動向と分析

サービス別:

2024年にはフリート管理がEVテレマティクス市場の42.41%を占めました。V2XおよびOTAアップデートは、2030年までに24.66%のCAGRで拡大すると予測されており、ソフトウェア定義型アーキテクチャへの移行を反映しています。インフォテインメントとナビゲーションは、スマートフォンに似た体験を求める個人消費者の間で需要を維持しています。

販売チャネル別:

2024年にはOEM装着型ソリューションがEVテレマティクス市場の72.54%を占めました。これは、自動車メーカーが生産ラインでコネクティビティを組み込むことで、車両システムとの深い統合と互換性の問題を排除できるためです。アフターマーケットチャネルは、既存のフリートのレトロフィットに牽引され、2025年から2030年にかけて20.78%のCAGRで成長すると予測されています。

接続ソリューション別:

2024年には組み込み型コネクティビティがEVテレマティクス市場の79.24%を占めました。自動車メーカーは、一貫したネットワーク性能とOTAパイプラインを保証するeSIMベースのモジュールを好みます。5G統合型スマートフォンソリューションは、消費者のデバイスへの慣れとアプリエコシステムを活用し、29.88%という最速のCAGRを記録すると見込まれています。

車両タイプ別:

2024年には乗用車がEVテレマティクス市場の69.19%を占めました。これは、初期の採用者が遠隔充電制御やコネクテッドインフォテインメントを求めたためです。中型および大型商用車は、稼働時間最適化による定量的なROI(投資収益率)を反映し、21.91%という最速のCAGRで成長する見込みです。

エンドユーザー別:

2024年にはフリート事業者がEVテレマティクス市場の49.11%を占めました。これは、テレマティクスがルート最適化、ドライバーコーチング、エネルギーコスト予測を大規模に可能にするためです。カーシェアリングおよびモビリティプロバイダーは、リアルタイムの車両利用状況追跡と自動請求に牽引され、2030年までに27.63%のCAGRを記録すると予測されています。

推進タイプ別:

2024年にはバッテリー電気自動車(BEV)がEVテレマティクス市場の73.66%を占めました。これは、複雑なバッテリー監視の必要性によるものです。燃料電池電気自動車(FCEV)は、物流ハブでの大型フリートの実証実験に牽引され、27.12%のCAGRを示す見込みです。

地域別:

2024年にはアジア太平洋地域が世界のEVテレマティクス市場の43.53%を占めました。これは、中国の急速な電化とインテリジェントコネクテッド車両の義務化に牽引されています。中東およびアフリカ地域は、2030年までに20.06%という最速のCAGRを記録すると予測されています。

# 市場のトレンドと推進要因

* eCallおよびデータロギングの政府義務化: 欧州連合における2G/3Gから4G/5Gへの緊急通報互換性の義務化は、新型BEVにおけるユニバーサルテレマティクスハードウェアの導入を強制しています。これにより、リアルタイムのバッテリー状態監視や予測メンテナンスサービスが可能になります。中国のインテリジェントコネクテッド標準や日本のSociety 5.0戦略も同様のアプローチをとっており、多地域での追い風となっています。

* OTAソフトウェアによる収益化: テスラが先駆者となったOTAアップデートエコシステムは、車両をサブスクリプション販売の可能性を秘めたソフトウェアプラットフォームに変えています。これにより、販売後に性能向上や新機能が提供され、顧客の生涯価値が向上します。中国のNIOやXPengといった新興企業は、2024年に44%を超えるOTAインストール率を報告しており、急速なスケーラビリティを示しています。

* AIベースの予測メンテナンス: テレマティクスに機械学習アルゴリズムを適用することで、コンポーネントの故障を予測し、予期せぬダウンタイムを削減し、サービス間隔を最適化します。初期のパイロットプログラムでは、バッテリーの状態とフリートの稼働サイクルを連携させることで、メンテナンス費用を15~25%削減できることが示されています。

* 半導体コストの低下: 車載グレードの5Gシステムオンチップ設計は、エッジ処理を統合し、部品コストとフォームファクタを削減しています。HARMANの5G対応TCUプラットフォームはその成熟度を示しており、低遅延のV2Xおよびクラウドネイティブサービスをサポートしています。アジアでの大量生産が価格競争を加速させ、自動車メーカーは組み込み型コネクティビティを標準装備として採用できるようになっています。

# 市場の抑制要因

* サイバーセキュリティの脆弱性と規制強化: 高度なハッキング事件は消費者の信頼を損ない、EVテレマティクス市場における厳格なコンプライアンス義務を引き起こしています。UNECE WP.29 R155およびR156は、すべてのコネクテッドカーにエンドツーエンドのサイバーセキュリティ管理システムを義務付けています。ISO/SAE 21434標準は、さらなるエンジニアリング作業を要求しています。

* 価格に敏感な地域における高い初期ハードウェアコスト: 車載グレードの5G TCUは、EVの普及が価格パリティに依存する新興市場において、家電製品と比較して依然として高価です。輸入関税や限られた現地生産もユニット経済をさらに押し上げています。

* データプライバシー規制: 欧州のGDPRやカリフォルニア州のCCPAのような厳格なデータプライバシー規制は、テレマティクスデータの収集、保存、利用に複雑さを加えています。これらの規制は、企業が顧客データをどのように扱うかについて、より高い透明性と同意を要求し、市場の成長を抑制する可能性があります。

* チップセット供給の制約: 世界的な半導体不足は、EVテレマティクス市場におけるTCUやその他のコネクティビティモジュールの生産に影響を与え、供給チェーンのボトルネックやコスト上昇を引き起こす可能性があります。

# 地域別分析

* アジア太平洋: 2024年には世界のEVテレマティクス市場の43.53%を占めました。中国の急速な電化とインテリジェントコネクテッド車両の義務化が牽引力となっています。日本の5Gカバレッジの進展と韓国のネットワーク高密度化は、高度なV2Xパイロットを推進しています。

* 中東およびアフリカ: 2030年までに20.06%という最速のCAGRを記録すると予測されています。アラブ首長国連邦の初期採用者は、極端な温度下でのバッテリー劣化を軽減するためにテレマティクスを展開しており、南アフリカのスマートモビリティ計画はテレマティクスと充電ステーションの構築を組み合わせています。

* 北米および欧州: 2024年には着実な成長率を記録しました。成熟した規制枠組みは、サイバーセキュリティとデータプライバシーのコンプライアンスに焦点を当てています。欧州におけるUNECE R155/R156の採用は、サプライヤーに発売前の第三者セキュリティ認証取得を義務付けています。

* 南米: ブラジルとチリは、電気バスや配送バンに対する税制優遇措置を導入しています。価格に敏感なセグメントではアフターマーケットのドングルが普及していますが、燃料費の変動がオペレーターをより高性能な組み込み型ユニットへと向かわせています。

# 競争環境

EVテレマティクス市場は中程度に細分化されており、従来の自動車サプライヤー、新興テクノロジー企業、専門テレマティクスプロバイダーがバリューチェーンの異なる層で競合しています。テスラは、シームレスなOTAアップデートを可能にする垂直統合型アーキテクチャで際立っており、業界のベンチマークとなっています。戦略的なポジショニングは、セキュアなコネクティビティ、エッジインテリジェンス、収益化可能なデータパイプラインの統合に集中しています。サプライヤーは、ハードウェア、ミドルウェア、クラウド分析、コンプライアンスツールキットを網羅するターンキースタックを提供することで差別化を図っています。

主要なプレーヤーには、Continental AG、Tesla Inc.、Harman International (Samsung)、Robert Bosch GmbH、Geotab Inc.などが挙げられます。

# 最近の業界動向

* 2025年4月: Siemensが米国でDepot360を導入し、車両レベルのテレマティクスを活用して自宅充電の払い戻しを自動化しました。

* 2025年1月: SamsaraとStellantisが商用EV向けに組み込み型テレマティクスを発表し、工場統合型フリート管理を可能にしました。

* 2025年1月: PURE EVがAI駆動型制御とリアルタイムコネクティビティを備えたX Platform 3.0を発表しました。

この市場は、技術革新と規制の進化に牽引され、今後も大きな成長が期待されます。

このレポートは、電気自動車テレマティクス市場に関する包括的な分析を提供しております。調査の前提、市場定義、範囲、および調査方法について述べた後、市場の全体像、推進要因、阻害要因、バリューチェーン、規制環境、技術的展望、競争状況などを詳細に解説しています。

市場は堅調な成長を遂げており、2030年までに201.4億米ドルに達すると予測されており、年平均成長率(CAGR)は19.54%と見込まれております。

市場の主要な推進要因としては、以下の点が挙げられます。

* 電気自動車(EV)におけるeCallやデータロギングに関する政府の義務化

* OTA(Over-The-Air)ソフトウェアによる収益化が、自動車メーカー(OEM)の経常収益を増加させ、リコールコストを削減する可能性

* 電気自動車フリート向けのAIベースの予知保全ソリューションの進化

* 半導体コストの低下に伴う組み込み型5G TCU(Telematics Control Unit)の普及

* 炭素排出量に連動した利用ベース保険の採用拡大

* エネルギー市場への参加を可能にするV2G(Vehicle-to-Grid)通信の発展

一方で、市場の成長を阻害する要因も存在します。

* サイバーセキュリティの脆弱性と、コネクテッドカーに対するエンドツーエンドのサイバーセキュリティ管理システムを義務付けるUNECE WP.29規則155のような規制の強化

* 価格に敏感な地域における高額な初期ハードウェアコスト

* データプライバシー規制によるデータ収益化の制限

* 車載用チップセットの供給制約

サービス別に見ると、フリート管理サービスが2024年に42.41%の最大のシェアを占めており、市場を牽引しています。その他、インフォテインメントとナビゲーション、安全とセキュリティ、診断と予知、保険テレマティクス、V2XとOTAアップデートといったサービスが分析対象となっております。

接続ソリューション別では、工場での統合とeSIMの提供により、組み込み型ソリューションが2024年に79.24%の市場シェアを占め、主流となっております。これに加えて、スマートフォン統合型やテザリング/ポータブル型も存在します。

市場は、販売チャネルタイプ(OEM装着、アフターマーケット)、車両タイプ(二輪車、乗用車、小型商用車、中型・大型商用車)、エンドユーザー(個人消費者、フリート事業者、保険・リース会社、カーシェアリング・モビリティプロバイダー)、推進タイプ(BEV、HEV、PHEV、FCEV)といった様々なセグメントで詳細に分析されています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが対象となっており、特に中東およびアフリカ地域は2030年までに20.06%のCAGRで最も高い成長を遂げると予測されております。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されており、Tesla、Continental AG、Robert Bosch GmbH、Harman International、Denso Corporation、LG Electronics、Geotab Inc.、Verizon Connectなど、主要20社の企業プロファイルが詳細に記載されております。

最後に、レポートは未開拓市場や未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVにおけるeCallおよびデータロギングに対する政府の義務化

- 4.2.2 OTAソフトウェアの収益化がOEMの経常収益を押し上げ

- 4.2.3 電動フリート向けAIベースの予知保全

- 4.2.4 半導体コストの低下が組み込み型5G TCUを可能に

- 4.2.5 炭素排出量連動型利用ベース保険の普及

- 4.2.6 エネルギー市場参加のためのV2G通信

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの脆弱性と規制の強化

- 4.3.2 価格に敏感な地域における高額な初期ハードウェアコスト

- 4.3.3 データプライバシー規制がデータ収益化を制限

- 4.3.4 車載グレードチップセットの供給制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 サービス別

- 5.1.1 インフォテインメントとナビゲーション

- 5.1.2 フリート管理

- 5.1.3 安全とセキュリティ

- 5.1.4 診断と予知

- 5.1.5 保険テレマティクス

- 5.1.6 V2XとOTAアップデート

-

5.2 販売チャネルタイプ別

- 5.2.1 OEM装着

- 5.2.2 アフターマーケット

-

5.3 接続ソリューション別

- 5.3.1 組み込み型

- 5.3.2 統合型スマートフォン

- 5.3.3 テザリング / ポータブル

-

5.4 車両タイプ別

- 5.4.1 二輪車

- 5.4.2 乗用車

- 5.4.2.1 ハッチバック

- 5.4.2.2 セダン

- 5.4.2.3 SUVおよびMPV

- 5.4.3 小型商用車

- 5.4.4 中型および大型商用車

-

5.5 エンドユーザー別

- 5.5.1 個人消費者

- 5.5.2 フリート事業者

- 5.5.3 保険・リース会社

- 5.5.4 カーシェアリング・モビリティプロバイダー

-

5.6 推進タイプ別

- 5.6.1 バッテリー電気自動車 (BEV)

- 5.6.2 ハイブリッド電気自動車 (HEV)

- 5.6.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.6.4 燃料電池電気自動車 (FCEV)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テスラ

- 6.4.2 コンチネンタルAG

- 6.4.3 ロバート・ボッシュGmbH

- 6.4.4 ハーマンインターナショナル

- 6.4.5 デンソー

- 6.4.6 LGエレクトロニクス

- 6.4.7 ジオタブ社

- 6.4.8 ベライゾン・コネクト

- 6.4.9 ヴァレオSA

- 6.4.10 ヴィステオン社

- 6.4.11 トムトムNV

- 6.4.12 トリンブル社

- 6.4.13 オクト・テレマティクス

- 6.4.14 エアビクイティ社

- 6.4.15 カルアンプ社

- 6.4.16 インシーゴ社

- 6.4.17 シエラ・ワイヤレス

- 6.4.18 タルガ・テレマティクス

- 6.4.19 ZTEコーポレーション

- 6.4.20 PTC社 (ThingWorx)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車テレマティクスは、電気自動車(EV)とテレマティクス技術を組み合わせた概念であり、EVの車両データをリアルタイムで収集、送信、分析、活用する一連のシステムやサービスを指します。テレマティクスとは、通信(Telecommunication)と情報科学(Informatics)を組み合わせた造語で、車両の位置情報、走行データ、バッテリー状態、充電状況などの多岐にわたる情報を無線通信を通じて外部システム(クラウド、スマートフォンアプリなど)に送信し、それらを分析・活用することで、安全性、利便性、効率性の向上、さらには新たなサービスの創出を目指します。

この技術は、EV特有のバッテリー管理や充電インフラとの連携が不可欠であるため、従来のガソリン車向けテレマティクスとは異なる側面を持ちます。例えば、バッテリーの残量や劣化状況、充電ステーションの検索、充電スケジュールの最適化といった機能は、EVテレマティクスの中核をなす要素です。

電気自動車テレマティクスには、その機能や目的によっていくつかの種類があります。まず、「車両監視・診断」機能は、バッテリーの残量、充電状態、走行距離、モーターの稼働状況、さらには故障診断情報などをリアルタイムで把握し、ドライバーやメーカーに提供します。これにより、予期せぬトラブルを未然に防ぎ、適切なメンテナンスを促すことが可能になります。次に、「充電管理」機能は、最寄りの充電ステーションの検索、充電予約、充電スケジュールの最適化、さらにはV2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった電力系統や家庭との連携を支援します。これはEVの普及において重要な充電不安の解消に貢献します。

「走行データ分析」機能では、ドライバーの運転行動を分析し、エコドライブの推奨やルートの最適化を通じてエネルギー消費効率の改善を図ります。また、「セキュリティ・緊急通報」機能は、車両の盗難追跡、事故発生時の自動緊急通報(eCall)、リモートでのドアロックやエアコン操作など、安全性と利便性を高めます。さらに、「インフォテインメント」機能として、ナビゲーション、音楽、インターネット接続、そしてOTA(Over-The-Air)アップデートによるソフトウェアの遠隔更新なども含まれます。法人向けの「フリート管理」では、複数のEVの効率的な運用、充電コストの最適化、車両稼働率の向上などを目的としたサービスが提供されます。

電気自動車テレマティクスの用途は多岐にわたります。ドライバーにとっては、充電不安の解消、快適性の向上(リモートエアコン操作など)、安全性向上(緊急通報、盗難防止)、運転効率化(エコドライブ支援、最適なルート提案)といったメリットがあります。自動車メーカーにとっては、車両の性能改善や新機能開発のためのデータ収集、OTAアップデートによるソフトウェア更新やリコール対応の効率化、顧客エンゲージメントの強化、新たなサービスの提供に繋がります。

充電インフラ事業者にとっては、充電ステーションの利用状況把握や需要予測が可能となり、効率的なインフラ配置計画に役立ちます。電力会社やグリッド事業者にとっては、V2Gを通じた電力需給調整や再生可能エネルギーとの連携強化に貢献します。保険会社は、運転データに基づいた保険料の最適化(UBI: Usage-Based Insurance)に活用できます。社会全体としては、交通渋滞の緩和、環境負荷の低減、スマートシティ構想への貢献といった広範な効果が期待されます。

関連技術としては、まず「IoT(Internet of Things)」が挙げられます。EVが「モノ」としてインターネットに接続される基盤であり、テレマティクスの中核をなします。次に、「5G/Beyond 5G」といった高速・大容量・低遅延通信技術は、リアルタイムデータ処理やV2X(Vehicle-to-Everything)通信を強化し、より高度なテレマティクスサービスを可能にします。「AI(人工知能)/機械学習」は、収集された膨大なデータの分析、バッテリー寿命予測、充電最適化、運転行動分析などに活用され、サービスの精度を高めます。「クラウドコンピューティング」は、大量の車両データを保存、処理、分析するための基盤を提供し、「ビッグデータ分析」はそこから有益な知見を抽出します。

「V2X(Vehicle-to-Everything)」は、車両とインフラ(V2I)、車両と車両(V2V)、車両と歩行者(V2P)、車両とネットワーク(V2N)間の通信を指し、特に充電インフラや電力グリッドとの連携において重要な役割を果たします。また、車両データや個人情報の保護、システムへの不正アクセス防止のため、「サイバーセキュリティ」技術は不可欠です。EV特有の技術としては、「バッテリーマネジメントシステム(BMS)」がバッテリーの状態を詳細に監視・制御し、テレマティクスと連携して外部に情報を提供します。

市場背景としては、世界的な脱炭素化の流れと各国政府のEV推進政策、バッテリー技術の進化により、EVの普及が加速していることが挙げられます。これにより、車両のインターネット接続が標準化された「コネクテッドカー」の進化が促され、自動車が単なる移動手段から「動くデータセンター」へと変貌を遂げています。この変化は、サービスとしてのモビリティ(MaaS)やサブスクリプション型サービスといった新たなビジネスモデルの創出を後押ししています。一方で、充電インフラの整備不足、バッテリー性能への不安(航続距離、劣化)、データプライバシーとセキュリティ、そして標準化の必要性といった課題も存在します。

将来展望として、電気自動車テレマティクスはさらに進化を遂げると予想されます。より高度なパーソナライゼーションが進み、ドライバーの習慣や好みに合わせたきめ細やかなサービスが提供されるようになるでしょう。V2Xの本格的な展開により、スマートグリッドとの連携が強化され、自動運転技術との融合も進むと考えられます。バッテリーのライフサイクル管理は、バッテリーの健康状態を常に監視し、リユース・リサイクルへの貢献を通じて持続可能な社会の実現に寄与します。

MaaS(Mobility as a Service)との融合も加速し、EVテレマティクスがMaaSプラットフォームの中核技術となることで、移動の利便性が飛躍的に向上するでしょう。予測保全・予防保全の進化により、故障を未然に防ぐための高度な診断と予測が可能となり、車両の稼働率向上とメンテナンスコスト削減に貢献します。データ販売、パーソナライズされた広告、オンデマンド機能といった新たな収益源の創出も期待されます。これらの進化に伴い、サイバーセキュリティの強化は引き続き重要な課題であり、脅威の高度化に対応するための技術開発が求められます。また、グローバルな標準化が進むことで、異なるメーカーや地域間でのサービス連携が円滑になり、EVテレマティクスの普及と発展がさらに加速すると考えられます。