電気自動車試験装置市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

電気自動車試験装置市場レポートは、車両タイプ(乗用車、商用車)、駆動タイプ(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)など)、装置タイプ(EVバッテリー試験システム、パワートレイン試験ベンチなど)、用途(OEM生産ライン最終工程など)、および地域別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車試験装置市場の概要:2025年~2030年

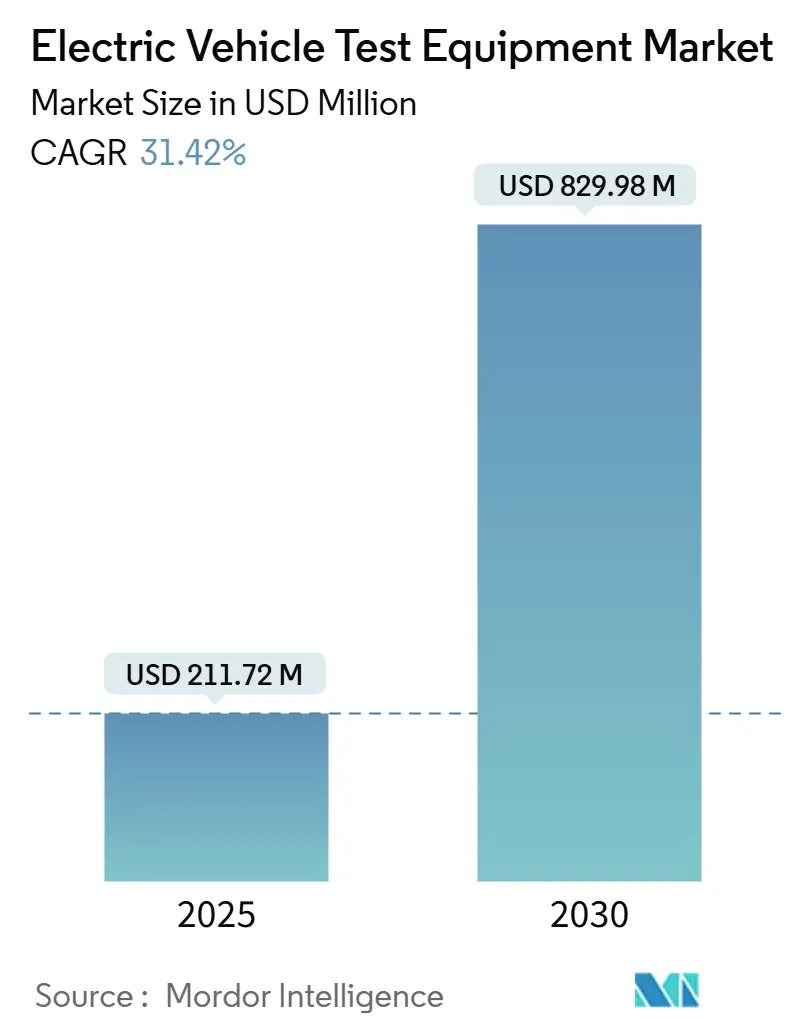

電気自動車(EV)試験装置市場は、2025年には2億1,172万米ドルと評価され、2030年には8億2,998万米ドルに達すると予測されており、予測期間中に31.42%という堅調な年平均成長率(CAGR)で成長する見込みです。この成長は、EV生産台数の増加、400Vから800Vへの車両アーキテクチャの移行、厳格化する世界的な規制要件、そしてバッテリーセル技術の革新によって牽引されています。特に、UNECE R155/R156サイバーセキュリティ要件や欧州連合で義務付けられるバッテリーパスポートなどの規制期限が、検証スケジュールを厳しくしています。また、アジア太平洋、北米、欧州の各国政府がバッテリーメガファクトリーに巨額の資金を投入しており、そのかなりの部分が高度な試験ベンチを備えたオンサイト品質保証ラインに充てられています。

# 主要な市場動向

* 市場規模と成長率: 2025年から2030年にかけて、市場は31.42%のCAGRで成長し、2030年には8億2,998万米ドルに達すると予測されています。

* 最も成長が速い市場および最大の市場: アジア太平洋地域が、市場規模と成長率の両方で最大の市場となっています。

* 市場集中度: 中程度です。

* 主要企業: Keysight Technologies, Inc.、National Instruments Corporation、Horiba Ltd.、AVL List GmbH、Chroma ATE Inc.などが挙げられます。

# 市場動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. 世界的なEV生産とモデル投入の加速: 大量生産には、プロトタイプ段階をはるかに超える試験能力が必要です。新しい車両アーキテクチャごとに新たな検証ステップが追加されるため、モジュール式ベンチの需要が高まっています。

2. オンサイト試験ラインを統合したバッテリーメガファクトリーへの政府資金投入: 公的インセンティブはセル製造だけでなく、検証ラボの設備投資にも適用されています。これにより、生産者は化学組成の進化に対応するための迅速なフィードバックループを得ることができます。

3. OEMによる400Vから800Vアーキテクチャへの移行: 800Vへのアップグレードは充電時間を短縮しますが、電圧ストレスと故障電流のリスクを増大させます。このため、より高い定格の安全リレー、強化された絶縁、高度な冷却機能を備えた次世代の試験装置への置き換え需要が生まれています。

4. UNECE R155/R156サイバーセキュリティ・OTAコンプライアンス期限の厳格化: 2024年7月以降、多くの地域で車両型式認証には堅牢なサイバーセキュリティプロセスと安全なソフトウェア更新メカニズムの証明が求められます。

5. AI駆動型Hardware-in-the-Loop(HIL)プラットフォームによる試験サイクル時間の40%以上短縮: AIとHIL技術の導入により、試験時間が大幅に短縮され、効率が向上しています。

6. 急速な交換サイクルプロトコルを必要とするBattery-as-a-Service(BaaS)パイロットの増加: BaaSモデルの普及に伴い、バッテリーの迅速な交換サイクルに対応する試験プロトコルが求められています。

一方で、高精度HVセンサーの不足が試験セル構築の遅延を引き起こし、短期的な市場収益を抑制する可能性があります。1000V定格センサーの需要は再生可能エネルギー、鉄道牽引、産業用ドライブなど多岐にわたり、EV関連のインテグレーターは部品調達で競合しています。

# セグメント分析

車両タイプ別:商用車が試験革新を牽引

* 乗用車: 2024年の収益の68.94%を占めました。航続距離の精度と消費者向け充電の相互運用性に重点が置かれ、中出力の柔軟な通信プロトコルスタックを備えた試験装置が好まれています。

* 商用車: 33.67%のCAGRで最も速い成長を示しています。フリート事業者が大容量バッテリーパックやBaaSモデルを採用しており、24時間365日の信頼性が求められるため、数万時間に及ぶ試験期間が必要です。ベンダーは、都市部のストップアンドゴーや長距離輸送といったユースケース別にデータをセグメント化し、予測保守エンジンに供給するソフトウェア分析機能をバンドルしています。

推進タイプ別:燃料電池がBEVの優位性に挑戦

* バッテリー電気自動車(BEV): 2024年の需要の74.66%を占め、依然として優位です。

* 燃料電池電気自動車(FCEV): 36.22%のCAGRで成長しており、高圧ガスライン、パージ制御ロジック、スタック診断アルゴリズムに対応する試験設備の再構築を促しています。FCEV向け試験装置の市場シェアは、2025年の低い一桁台から2030年には二桁台に上昇すると予測されています。

* 固体電池: 開発段階にありますが、デンドライト関連の熱暴走など新たな安全試験条件を導入し、熱量計チャンバーやX線トモグラフィーのアドオンが必要となります。

* プラグインハイブリッド電気自動車(PHEV): 過渡的な役割を担い、内燃機関と電気駆動サイクルを交互に行うデュアルモードベンチが必要で、試験期間が長くなります。

* 全体として、エンドユーザーは電気、機械、化学データを統合し、追跡可能な品質記録を提供する統合ソフトウェアダッシュボードを重視しています。

機器タイプ別:充電試験システムがバッテリー試験を上回る成長

* EVバッテリー試験システム: 2024年の収益の41.25%を占めました。

* EVSE/充電試験システム: 各国が急速充電器の展開を加速しているため、35.52%のCAGRで成長しています。充電器の相互運用性プラットフォームの市場規模は、プロトコルの多様性(CCS、CHAdeMO、GB/T)とV2G(Vehicle-to-Grid)試験モードの導入により、2025年から2030年の間に3倍になると予測されています。

* コンポーネントレベルの試験装置(インバーター、BMS、DC-DCコンバーターなど): 安定したビジネスですが、コモディティ化により利益率が縮小しています。サプライヤーはデジタルツインを組み込み、ハードウェアが到着する前にオフラインでのシナリオ探索を可能にしています。

* 統合型e-アクスルを対象としたパワートレインベンチ: スケートボード型シャシー設計を推進するスタートアップの間で人気が高まっています。

用途別:独立系ラボが試験市場シェアを獲得

* OEMの最終ライン試験ステーション: 2024年の収益の52.36%を占めました。

* 独立・認証ラボ: 33.15%のCAGRで成長しており、勢いを増しています。多くの新規参入企業は包括的な社内検証のための資金が不足しているため、認定施設での時間貸しを好みます。独立系ラボはサイバーセキュリティ監査やUNECE型式認証書類作成に特化し、サービス範囲を拡大しています。

* 市場は、恒久的に設置される高スループットラインと、複数の顧客間で資産利用を最大化するポータブルシステムという二つの方向に分化しています。

# 地域分析

* アジア太平洋: 2024年のEV試験装置市場シェアの48.33%を占め、2030年までに38.44%のCAGRで成長すると予測されています。中国の2025年3月のバッテリー安全基準や固体電池R&Dへの8億4,400万米ドルの資金投入が、サイクラー、インピーダンス分光計、虐待試験チャンバーなどの大量購入を促進しています。日本の24億米ドルの補助金はオンサイト検証ベンチの工場への導入を支援し、韓国の109億米ドルの部品セクタープログラムは800VのHILシステムに資金を提供しています。これらの国家的な取り組みが、セル、モジュール、パックレベルの試験装置の最大の購入拠点としてこの地域を確立しています。

* 北米: 収益で第2位にランクされ、インフレ抑制法による3,700億米ドルのクリーンテック資金と、2028年までの1,400億米ドルのEVプロジェクトが市場を牽引しています。購入者は、AI強化プラットフォームを好み、カナダのバッテリー回廊は氷点下でのデューティサイクルを再現できる気候チャンバーの需要を増加させています。

* 欧州: 収益で第3位ですが、UNECE R155/R156や2027年のEUバッテリーパスポート義務化により、サイバーセキュリティ侵入試験装置や完全なトレーサビリティソフトウェアの導入が求められ、コンプライアンス関連の作業負荷が最も高くなっています。

* 南米および中東・アフリカ: 初期段階の採用地域であり、ブラジルの連邦EVクレジットプログラムやサウジアラビアのe-モビリティ組立インセンティブが将来の需要を示唆していますが、調達サイクルは主要地域より少なくとも2年遅れています。これらの地域のラボは、まず中規模の400/800Vベンチから始め、標準とインフラが成熟するにつれてメガワット級の装置へと規模を拡大すると予想されます。

# 競争環境

EV試験装置市場は中程度に細分化されており、技術リーダー企業はM&A、パートナーシップ、社内R&Dを通じて能力を深めています。

* Keysight Technologiesは、Spirent Communicationsを14億6,000万米ドルで買収し、ネットワークセキュリティのノウハウを電力試験ポートフォリオに統合することを目指しています。

* AVL List GmbHは年間売上高の約11%をR&Dに投資し、キャリブレーションループを40%短縮する機械学習エンジン「CAMEO 5™」と「PUMA 2™」をリリースしました。

* Rohde & SchwarzはAnalog Devicesと提携し、RF、パワーサイクル、機能安全試験を単一ラックで統合したワイヤレスBMS検証プラットフォームを商業化しました。

戦略的な動きは、主に以下の3つのテーマを反映しています。

1. AIの組み込み: 試験ポイントの選択を自動化し、プログラム期間を短縮します。

2. モジュール式ラックシャシー: 顧客が400Vモジュールを800Vブロックに交換できるため、全面的な再構築が不要です。

3. サイバーセキュリティ試験ライブラリの直接組み込み: 電力ベンチにサイバーセキュリティ試験ライブラリが組み込まれ、電気サイクルと並行してUNECEの脅威シナリオを実行できます。

中国、日本、韓国の地域専門企業は、国内コンテンツ規制を活用して工場フロアの契約を獲得しています。欧州のサービスプロバイダーは、バンドルされた認定監査とデータ保持クラウドスタックで差別化を図っています。北米のスタートアップ企業は、ファームウェアをオンラインで更新できるソフトウェア定義の機器を重視し、進化する標準への対応を確保しています。

# 最近の業界動向

* 2025年4月: ComemsoがEV充電器用のキャリブレーションツールを発表し、現場サービス時間を30%短縮しました。

* 2024年12月: Chroma ATEがワンストップのバッテリーセル充放電システムを発表し、そのSoC/アナログ試験システム3650-S2が2025年台湾エクセレンス賞を受賞しました。

* 2024年12月: Emersonが、欠陥予測に特化したAI駆動型バッテリー試験スタートアップであるEecoMobilityに投資しました。

このレポートは、電気自動車(EV)のバッテリーやモーターなどの主要コンポーネントの性能を評価し、統合された全部品の最適な動作を保証するEV試験装置市場に関するものです。本市場は、車両タイプ、推進タイプ、装置タイプ、用途、および地域別に詳細に分析されています。

EV試験装置市場は、2025年には2億1,172万米ドル規模に達し、EV生産の増加と規制遵守の必要性により、2030年には8億2,998万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* EV生産とモデル投入の加速: 世界的なEV生産の増加と新モデルの投入が、試験装置の需要を高めています。

* バッテリーメガファクトリーへの政府資金提供: 現場での試験ラインを統合したバッテリーメガファクトリーへの政府からの資金提供が、市場を活性化させています。

* OEMの800Vアーキテクチャへの移行: 自動車メーカーが400Vから800Vアーキテクチャへ移行しているため、より高出力の試験装置が必要とされています。

* UNECE R155/R156サイバーセキュリティ・OTA規制の強化: サイバーセキュリティとOTA(Over-The-Air)アップデートに関するUNECE R155/R156規制の期限が迫っており、これに対応するための検証需要が増大しています。これにより、脅威ベクトルをシミュレートし、安全なソフトウェア配信を確認できる試験ベンチの購入が促進されています。

* AI駆動型HILプラットフォームの導入: AIを活用したHardware-in-the-Loop(HIL)プラットフォームが試験サイクル時間を40%以上短縮し、効率化に貢献しています。

* Battery-as-a-Service(BaaS)パイロットの拡大: バッテリー交換サイクルを迅速に試験するプロトコルを必要とするBaaSの試験運用が拡大しています。

一方で、市場の成長を抑制する要因も存在します。

* 多領域統合ベンチの高額な設備投資(CAPEX): 電力、RF、EMCなどの多領域を統合した試験ベンチは、高額な設備投資が必要です。

* 高精度HVセンサーの不足: 高精度な高電圧(HV)センサーの不足が、試験セル構築の遅延を引き起こしています。

* 充電プロトコル標準の断片化: 世界的に充電プロトコル標準が断片化しているため、検証作業が複雑化し、コストが増加しています。

* 試験ラボにおけるサイバーセキュリティ認証コストの増加: 試験ラボにとって、サイバーセキュリティ認証の取得にかかるコストが増加傾向にあります。

地域別では、アジア太平洋地域が2024年に48.33%と最大の市場シェアを占めており、2030年までのCAGR(年平均成長率)は38.44%と最も速い成長を遂げると予測されています。

装置タイプ別では、急速充電の普及と世界的な充電プロトコル標準の多様化により、充電試験システムが35.52%のCAGRで最も急速に成長しています。これは、ラボが柔軟な充電器相互運用性試験装置への投資を強化しているためです。

競争環境においては、Keysight Technologies, Inc.、AVL List GmbH、Horiba Ltd.、Chroma ATE Inc.、National Instruments Corporationなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各社の詳細なプロファイルがレポートに含まれています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なEV生産とモデル投入の加速

- 4.2.2 現場テストラインを統合したバッテリーメガファクトリーへの政府資金提供

- 4.2.3 OEMが400Vから800Vアーキテクチャへ移行し、より高出力のテストリグを要求

- 4.2.4 UNECE R155/R156サイバーセキュリティ-OTAコンプライアンス期限の厳格化

- 4.2.5 AI駆動型HIL(Hardware-in-the-Loop)プラットフォームによるテストサイクル時間の40%以上短縮(過小報告)

- 4.2.6 急速なスワップサイクルテストプロトコルを必要とするバッテリー・アズ・ア・サービスパイロットの増加(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 マルチドメイン(電力+RF+EMC)統合ベンチの高CAPEX

- 4.3.2 高精度HVセンサーの不足によるテストセル構築の遅延

- 4.3.3 分断されたグローバル充電プロトコル標準による検証作業の増加(過小報告)

- 4.3.4 テストラボにおけるサイバーセキュリティ認証コストの上昇(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 推進タイプ別

- 5.2.1 バッテリー式電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.3 ハイブリッド電気自動車 (HEV)

- 5.2.4 燃料電池電気自動車 (FCEV)

-

5.3 機器タイプ別

- 5.3.1 EVバッテリー試験システム

- 5.3.2 パワートレイン試験ベンチ

- 5.3.3 コンポーネントレベル試験装置 (インバーター、BMS、DC-DC)

- 5.3.4 EVSE / 充電試験システム

- 5.3.5 ドライブトレイン&NVH試験システム

-

5.4 用途別

- 5.4.1 OEM生産ライン最終工程

- 5.4.2 Tier-1 / Tier-2 コンポーネントサプライヤー

- 5.4.3 独立系および認証機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Keysight Technologies, Inc.

- 6.4.2 AVL List GmbH

- 6.4.3 Horiba Ltd.

- 6.4.4 Chroma ATE Inc.

- 6.4.5 National Instruments Corporation

- 6.4.6 Rohde & Schwarz

- 6.4.7 Siemens Digital Industries Software

- 6.4.8 Anritsu Corp.

- 6.4.9 Yokogawa Test & Measurement

- 6.4.10 Arbin Instruments

- 6.4.11 Maccor Inc.

- 6.4.12 Dynomerk Controls India Pvt. Ltd.

- 6.4.13 Wonik PNE

- 6.4.14 dSPACE GmbH

- 6.4.15 Preen AC Power Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車試験装置は、電気自動車(EV)およびその主要コンポーネントの性能、安全性、信頼性を評価・検証するために不可欠な設備でございます。EVの普及が世界的に加速する中で、その開発、生産、品質管理、そして法規認証の各段階において、これらの試験装置は極めて重要な役割を担っております。具体的には、バッテリー、モーター、インバーターといったEV特有のパワートレインや、充電システム、さらには車両全体の挙動に至るまで、多岐にわたる評価を可能にするものでございます。

この試験装置は、その対象となるコンポーネントや評価項目によって多種多様な種類がございます。まず、EVの心臓部であるバッテリーに関する試験装置としては、充放電試験装置が挙げられます。これは、バッテリーの容量、効率、サイクル寿命などを評価するために、実際の使用状況を模擬した充放電を繰り返すものでございます。また、安全性試験装置も非常に重要で、過充電、過放電、短絡、釘刺し、落下、振動、衝撃、さらには熱暴走といった極限状態でのバッテリーの挙動や安全性を検証いたします。さらに、温度や湿度、気圧といった様々な環境下でのバッテリー性能を評価する環境試験装置も不可欠でございます。これらの試験は、セル単体からモジュール、そしてバッテリーパック全体に至るまで、様々なレベルで行われます。

次に、EVの駆動を担うモーターとインバーターに関する試験装置でございます。モーターダイナモメーターは、モーターのトルク、回転数、出力、効率などを高精度に測定し、その性能を評価いたします。インバーター評価装置は、電力変換効率、スイッチング特性、熱特性などを検証し、モーターへの最適な電力供給能力を確認します。また、モーターやインバーターから発生する騒音や振動を評価するNVH(Noise, Vibration, Harshness)試験装置も、快適性向上のために重要な役割を果たします。

充電システムに関する試験装置も、EVの利便性と普及に直結するため、非常に重要でございます。EVSE(Electric Vehicle Supply Equipment)試験装置は、充電器とEV間の通信プロトコル(CHAdeMO、CCS、J1772など)の適合性や、電力供給の安定性を検証いたします。近年注目されているV2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった、EVと電力網・家庭との間で電力を融通する技術に対応した試験装置も開発が進んでおります。ワイヤレス充電技術の普及を見据えた試験装置も登場しており、充電の利便性向上に貢献しています。

車両全体を対象とする試験装置としては、シャシーダイナモメーターが代表的でございます。これは、車両をローラー上に乗せて走行させることで、実際の道路状況に近い環境下で、性能、電費、航続距離、さらには排ガス(ハイブリッド車の場合)などを評価するものでございます。電磁両立性(EMC)および電磁干渉(EMI)試験装置は、EVから発生する電磁ノイズが他の電子機器に与える影響や、外部からのノイズに対する耐性を評価し、安全な電子システムの運用を保証いたします。また、高温、低温、高湿度といった様々な気象条件下での車両性能を評価する環境試験室や、衝突安全性を検証するための衝突試験装置も、車両全体の安全性を確保するために不可欠でございます。さらに、先進運転支援システム(ADAS)や自動運転技術の進化に伴い、センサーフュージョン、認識、判断、制御といった複雑な機能を評価するための専用試験装置も急速に発展しております。

これらの試験装置の用途は多岐にわたります。研究開発段階では、新しい技術や材料の検証、性能向上、効率改善のためのデータ取得に用いられます。設計・評価段階では、コンポーネントやシステムの設計妥当性を確認し、プロトタイプの性能を詳細に評価いたします。生産段階では、品質管理の一環として、製造された製品が設計通りの性能を発揮しているかを確認し、不良品の早期発見に貢献します。また、各国の安全基準、環境基準、電磁両立性基準など、法規認証への適合性を確認するためにも不可欠でございます。長期的な耐久性や信頼性を評価し、故障モードを分析することで、製品の寿命や安全性を向上させるための知見を得ることもできます。さらに、リアルな試験データは、シミュレーションモデルの精度向上にも寄与し、開発期間の短縮とコスト削減に貢献いたします。

関連技術としては、まず高効率な電力変換と高精度な電力制御を可能にするパワーエレクトロニクス技術が挙げられます。また、高速かつ高精度なデータ取得とリアルタイム制御を実現する計測・制御技術も基盤となります。シミュレーション技術、特にHIL(Hardware-in-the-Loop)やSIL(Software-in-the-Loop)は、仮想環境と実機試験を組み合わせることで、開発効率を大幅に向上させます。大量の試験データを効率的に解析し、異常検知や将来予測を行うためのデータ解析技術やAI(人工知能)の活用も進んでおります。車載ネットワーク(CAN、Ethernetなど)や充電通信プロトコルに関する通信技術も、EVシステム全体の連携を評価する上で重要です。さらに、バッテリーやモーターの熱挙動を解析し、最適な冷却システムを評価するための熱管理技術も不可欠でございます。

市場背景としては、世界的な脱炭素化の流れと各国政府によるEV普及促進策が、電気自動車試験装置市場を牽引しております。補助金政策や内燃機関車販売規制の強化は、EVシフトを加速させ、それに伴い試験装置への需要も高まっております。バッテリーの高容量化、モーターの高効率化、充電時間の短縮といったEV技術の急速な進展は、より高度で複雑な試験ニーズを生み出しています。既存の自動車メーカーに加え、新規参入企業も増加しており、競争の激化は製品の品質と信頼性への要求を一層高めております。高電圧システムや熱暴走リスクなど、EV特有の安全課題に対応するための試験も不可欠でございます。また、ADASや自動運転技術の進化は、これらの機能の安全性と信頼性を評価するための新たな試験装置の需要を創出しております。充電インフラの整備が進む中で、充電器とEV間の相互運用性や、V2G/V2Hといった新たな電力マネジメント機能の評価も重要性を増しております。

将来展望としましては、電気自動車試験装置はさらなる高機能化と複合化が進むと予想されます。一つの装置で複数の試験項目をカバーしたり、より複雑なシナリオ試験に対応したりする能力が求められるでしょう。シミュレーション技術との融合は一層深化し、仮想環境と実機試験の連携が強化されることで、開発期間の短縮とコスト削減が図られます。AIやビッグデータ解析の活用は、試験条件の最適化、故障予測、データ駆動型開発を可能にし、開発プロセス全体の効率を向上させます。各国・地域で異なる試験基準の統一化や相互認証に向けた動きも加速し、国際的な標準化が進むことで、グローバルな製品開発がよりスムーズになることが期待されます。次世代バッテリー(全固体電池など)やワイヤレス充電、超高速充電といった新技術への対応はもちろんのこと、水素燃料電池車(FCEV)との共通化や派生技術への展開も進むでしょう。また、ネットワークに接続されたEVのサイバーセキュリティ脆弱性を評価する試験や、V2X(Vehicle-to-Everything)技術に対応したスマートグリッドとの連携、エネルギーマネジメント機能の評価も、今後の重要な課題となる見込みでございます。これらの進化を通じて、電気自動車試験装置は、持続可能なモビリティ社会の実現に不可欠な基盤技術として、その重要性を一層高めていくことでしょう。