EVタイヤ市場規模・シェア分析:成長動向と予測 (2025-2030年)

電気自動車用タイヤ市場レポートは、駆動方式(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)など)、車種(乗用車、小型商用車(LCV)など)、用途(オンロード、オフロード)、リムサイズ(13~15インチ、16~18インチなど)、販売チャネル、および地域別に区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車タイヤ市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、電気自動車(EV)タイヤ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、推進タイプ(バッテリーEV、プラグインハイブリッドEVなど)、車両タイプ(乗用車、小型商用車など)、用途(オンロード、オフロード)、リムサイズ(13-15インチ、16-18インチなど)、販売チャネル、および地域別にセグメント化されており、市場予測は金額(USD)と数量(Units)の両方で提供されています。

# 市場規模と成長予測

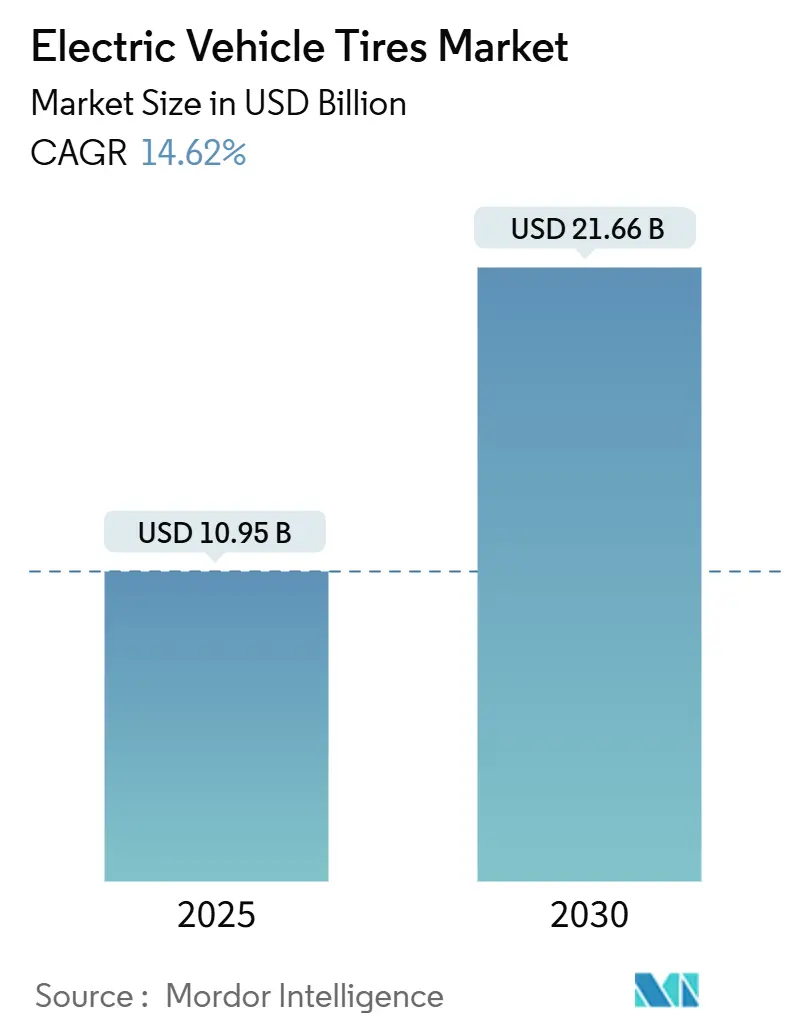

電気自動車タイヤ市場は、2025年には109.5億米ドルに達し、2030年には216.6億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は14.62%と見込まれています。この成長は、世界的なEV生産量の拡大、低排出ガス輸送に対する規制支援、および転がり抵抗を低減しつつトレッド寿命を延ばす複合材料の継続的な革新によって牽引されています。

OEMによる特殊な高負荷構造タイヤへの需要、スマートセンサー技術の普及、および交換サイクルの短期化も、EVタイヤ市場の収益可能性をさらに高めています。競争上の優位性は、研究開発(R&D)の集中度と、タイヤ設計をEVパワートレインの特性と同期させる能力にますます依存しています。地域別では、アジア太平洋地域が市場規模でリーダーシップを維持し、中東・アフリカ地域が最も高い成長率を示すと予測されています。

# 主要なレポートのポイント

* 推進タイプ別: 2024年にはバッテリーEV(BEV)が市場規模の72.34%を占め、燃料電池EV(FCEV)は2030年までに17.12%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場規模の64.18%を占めましたが、大型商用車は2030年までに16.06%のCAGRで最も速い成長を遂げています。

* 用途別: 2024年にはオンロードセグメントが市場規模の76.44%を占め、オフロード用途は2025年から2030年の間に15.87%のCAGRで成長すると予測されています。

* リムサイズ別: 2024年には16-18インチのカテゴリーが市場シェアの48.71%を占め、21インチ以上のセグメントは2030年までに16.84%のCAGRで最も速い成長を遂げています。

* 販売チャネル別: 2024年にはOEM契約が市場の59.33%を占めましたが、アフターマーケットは2030年までに14.97%のCAGRで増加すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場の54.63%を占め、中東・アフリカ地域は2030年までに15.14%のCAGRで最も高い成長を記録すると予測されています。

# 世界の電気自動車タイヤ市場のトレンドと洞察

成長を促進する要因

1. 世界的なEV生産と販売の急増: 2024年には世界のEV生産が1,700万台を超え、専用タイヤラインとR&Dプログラムを正当化する基盤を確立しました。中国が世界の生産量の半分以上を供給し、EVの重量増加と即時トルクに対応する複合材料の調達を加速させています。国際エネルギー機関は、2025年には世界のEV販売が2,000万台に達すると予測しており、EVタイヤ市場の中期的な需要を押し上げています。

2. 航続距離を向上させる低転がり抵抗タイヤへのOEMの注力: 転がり抵抗を10%削減することで、EVの航続距離を約2-3%延長できるため、タイヤは単なる部品から機能的な航続距離延長装置へと変化しています。コンチネンタルはシリカを豊富に含む複合材料に投資し、ミシュランは「EV対応」ポートフォリオを展開しています。EPAの大型車向け排出ガス基準も転がり抵抗を順守の手段として参照しており、低転がり抵抗技術がEVタイヤ市場における主要な差別化要因となっています。

3. EVタイヤの摩耗加速による交換需要の増加: 即時トルクと車両重量の増加により、EVタイヤのトレッド寿命は内燃機関車に比べて15-30%短縮され、高走行距離の都市フリートでは交換頻度が2倍になっています。これにより、アフターマーケットでの専用EV SKUの在庫と技術者トレーニングへの投資が促され、EV販売が緩やかな地域でも収益を支える要因となっています。

4. より厳格なタイヤのエネルギーラベルおよび騒音規制: 欧州のエネルギーラベル規制はタイヤの効率と騒音を評価し、アジア太平洋地域や米国の一部州でも同様の制度が進んでいます。エンジンレスのパワートレインによる車内騒音の低減はタイヤの音響を増幅させ、メーカーは転がり抵抗を上げずに吸音フォームを統合することを余儀なくされています。グッドイヤーのElectricDrive 2は、SoundComfortインサートと空力的なサイドウォール形状を組み合わせることで、騒音と効率の両方の基準を満たしています。

5. 高負荷タイヤに対するOEM保証: 商用車ハブでは、高負荷タイヤに対するOEM保証が長期的な成長を促進しています。

6. スマートセンサータイヤによる新たな収益源の開拓: プレミアム市場では、スマートセンサータイヤが長期的な成長を促進しています。

成長を阻害する要因

1. 原材料価格の変動とサプライチェーンのリスク: 天然ゴムや合成エラストマーの価格は2024年に40%変動し、プレミアムEV配合の利益率を圧迫しました。東南アジアでの気候関連イベントがラテックスの流れを妨げ、石油価格の変動がブタジエン系ポリマーに影響を与えました。メーカーはリサイクルおよびバイオベースの材料目標で対応していますが、低転がり抵抗性能に不可欠な特殊添加剤は多様な調達先が不足しており、EVタイヤ市場におけるコスト転嫁圧力を増大させています。

2. EV専用複合材料の高額なR&Dおよび工具コスト: EV向けタイヤは、エネルギー効率を犠牲にすることなく重い車軸荷重を管理する複合材料を必要とし、R&D予算を収益の15-20%に押し上げています。小規模メーカーは高トルクシミュレーションに対応した耐久試験装置への資金調達に苦慮しており、競争優位性は多地域に研究所を持つ既存企業に傾いています。ブリヂストンが先進材料プラットフォームに250億円(約1億7,000万米ドル)を投じたことは、資本的なハードルの高さを示しています。

3. 合成ゴムの持続可能性に関する精査: 欧州と北米では、合成ゴムの持続可能性に対する精査が中期的な課題となっています。

4. 統一されたEVタイヤ認証の欠如: 複数地域にわたる統一されたEVタイヤ認証の欠如は、長期的な課題となっています。

# セグメント分析

* 推進タイプ別: バッテリーEVが市場を牽引していますが、燃料電池EVは将来の成長を牽引すると予測されています。バッテリーEVタイヤは低転がり抵抗と静粛性を優先する一方、燃料電池トラックは水素貯蔵質量を相殺するためにより高い負荷指数を必要とします。

* 車両タイプ別: 乗用車が最大のシェアを占めていますが、商用車の電動化が加速しており、特に大型商用車が最も速い成長を示しています。フリートの電動化は、予測可能な稼働サイクル、デポ充電、および規制上のインセンティブによって支えられています。

* 用途別: オンロードセグメントが依然として支配的ですが、鉱山、港湾、建設現場が排出量削減を目指す中で、オフロードの電動化が勢いを増しています。オフロード顧客は、低騒音よりも耐熱性と耐切断性を重視しており、ポートフォリオの差別化と価格プレミアムを推進しています。

* リムサイズ別: 16-18インチの範囲が最大のシェアを占めていますが、21インチ以上のサイズは高級EVの発売と関連して最も速い成長を記録しています。大型ホイールは薄いサイドウォールを必要とするため、高度なビードおよびベルトパッケージが快適性を維持します。

* 販売チャネル別: OEM供給が最大の収益源ですが、トレッド摩耗の加速により、アフターマーケットチャネルで勢いが増しています。独立系ディーラーは、専門サービスを求める顧客を引き付けるために、レーザープロファイルトレッドスキャナーやEV対応リフトを導入しています。

# 地域分析

* アジア太平洋地域: 2024年にはEVタイヤ市場の54.63%を占め、市場を支配しました。中国のギガファクトリーエコシステムは国内自動車メーカーに供給しつつ、東南アジアに輸出することでリードタイムと物流コストを圧縮しています。日本の複合材料の専門知識と韓国のバッテリー革新が地域の知識基盤を豊かにし、迅速なパイロットから生産へのサイクルを可能にしています。

* 中東・アフリカ地域: 最も速い15.14%のCAGRを記録すると予測されています。サウジアラビアは「ビジョン2030」の資金をEV組立に投入し、UAEの自由貿易区はバッテリーサプライヤーを誘致しており、タイヤの現地化プロジェクトを活性化させています。南アフリカはプラチナ資源と成熟した自動車クラスターを活用し、高負荷ケーシングを必要とする水素トラックのパイロットプロジェクトを推進しています。

* 北米と欧州: 着実な拡大の中心地であり続けています。米国のインフレ削減法による税制優遇措置は持続可能な材料の国内調達を刺激し、カリフォルニア州の低炭素燃料基準はフリートクレジットのために低転がり抵抗タイヤを奨励しています。欧州連合のエネルギーラベル規制は消費者の交換選択に影響を与え、オンラインプラットフォームでA評価タイヤの地位を高めています。

* ラテンアメリカ: 「エレクトリックルート」イニシアチブの下で牽引力を増しており、国境を越えたEV旅行を促進し、地域のタイヤ販売量を押し上げています。

# 競争環境

市場集中度は中程度であり、既存メーカーが専門メーカーや技術提携との競争の中でシェアを守っています。ブリヂストン、ミシュラン、グッドイヤー、コンチネンタル、ピレリは規模の優位性を維持していますが、OEMの地位を維持するためにセンサー群やソフトウェアダッシュボードを統合しています。グッドイヤーとTDKのようなパートナーシップは、リアルタイムのタイヤテレメトリーを車両制御入力に変換し、安全性と効率性を向上させています。ENSOはカーボンニュートラルな生産とバイオベースのゴム使用を通じて差別化を図り、プレミアムEVブランドとのパイロット契約を獲得しています。

価格戦略は、プレミアム素材と量産市場の価格設定のバランスにかかっています。コンチネンタルのHLバッジは、コストを膨らませることなく重いEV車両重量に対応し、ハンコックのiONシリーズは低騒音評価で競争しています。商用EVケーシングのリトレッド革新は、利益率を高める足がかりとして浮上しています。自動車メーカーがスコープ3排出量削減を追求する中で、サプライチェーンの回復力と再生可能材料の調達が、入札基準として高まっています。

M&Aの見通しは、複合材料技術と地域の生産能力ギャップを中心に展開しています。シリカ供給契約を持つ小規模なアジア企業は魅力的な買収対象となり、動的なEV荷重をモデル化できるシミュレーションソフトウェアベンダーは統合価値を提供します。EVタイヤ市場は、ハードウェアの卓越性とデジタルサービスレイヤー、および使用済みタイヤのリサイクル経路を組み合わせるプレーヤーに報いるでしょう。

主要な業界リーダー:

* ミシュラン

* ブリヂストン株式会社

* コンチネンタルタイヤ

* グッドイヤータイヤ&ラバーカンパニー

* ピレリ&C S.p.A.

# 最近の業界動向

* 2025年4月: Ensoがテスラモデル3およびモデルY向けのEnso Premium超高性能タイヤを発表しました。

* 2024年10月: Himadri Speciality ChemicalsがEVタイヤ製造への参入を発表し、24ヶ月以内の商業展開を目指しています。

* 2024年4月: クムホタイヤU.S.A.が乗用車およびCUV/SUV向けのMajesty 9 Solus TA91 EVおよびCrugen HP71 EVタイヤを導入しました。

* 2024年1月: グッドイヤーがCES 2024で、持続可能な材料と強化された転がり抵抗を特徴とするElectricDrive 2タイヤを発表しました。

このレポートは、電気自動車(EV)タイヤ市場の詳細な分析を提供しています。2025年には市場規模が109.5億米ドルに達し、2030年までに倍増すると予測されています。

市場の成長を牽引する主な要因としては、世界的なEV生産と販売の急増が挙げられます。また、EVの航続距離を延ばすための低転がり抵抗タイヤへのOEMの注力、EV特有のタイヤ摩耗の加速による交換需要の増加、より厳格なタイヤのエネルギーラベリングおよび騒音規制、高負荷EVタイヤ設計に対するOEMの保証要件などが挙げられます。さらに、スマートセンサータイヤの採用が新たな収益源を生み出す可能性も指摘されています。

一方で、市場の抑制要因としては、原材料価格の変動とサプライチェーンのリスク、EV専用コンパウンドの研究開発および工具製造にかかる高コスト、合成ゴムのライフサイクルにおける持続可能性への監視、そしてEVタイヤの性能に関する統一された認証基準の欠如が挙げられます。

レポートでは、市場を様々な角度から詳細に分析しています。推進タイプ別では、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)に分類されます。車両タイプ別では、乗用車、小型商用車(LCV)、大型商用車(HCV)、バス・コーチが含まれ、特に大型商用車(HCV)は、コスト削減と規制順守のためにフリートの電動化が進むことで、年平均成長率(CAGR)16.06%と最も急速に成長しているカテゴリーです。用途別ではオンロードとオフロード、リムサイズ別では13-15インチ、16-18インチ、19-21インチ、21インチ以上が分析されており、21インチ以上のホイールは、高級EVのスタイリングトレンドに牽引され、CAGR 16.84%と最も高い成長率を示しています。販売チャネル別ではOEMとアフターマーケットに分類されます。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが対象です。現在、アジア太平洋地域が世界の需要の54.63%を占めており、中国の製造規模と支援政策がその主要な原動力となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、ミシュラン、ブリヂストン、コンチネンタルタイヤ、グッドイヤータイヤ・アンド・ラバーカンパニー、ピレリ&C S.p.A.、横浜ゴム、ハンコックタイヤ・アンド・テクノロジー、住友ゴム工業、ノキアンタイヤ、アポロタイヤ、MRF、中策ゴム(ZC Rubber)、ギティタイヤ、サイルン・グループ、クムホタイヤ、トライアングルタイヤ、トーヨータイヤ、マキシスタイヤ(チェンシンゴム工業)、CEATなどが挙げられ、各社のプロファイル、SWOT分析、最近の動向が詳細に記載されています。

レポートはまた、市場の機会と将来の展望、特に未開拓のニーズや満たされていない要件についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なEV生産と販売の急増

- 4.2.2 航続距離を向上させる低転がり抵抗タイヤへのOEMの注力

- 4.2.3 EVタイヤの摩耗加速による交換需要の増加

- 4.2.4 より厳格なタイヤのエネルギーラベルおよび騒音規制

- 4.2.5 高負荷EVタイヤ設計に対するOEMの保証要件

- 4.2.6 スマートセンサータイヤの採用による新たな収益源の開拓

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動とサプライチェーンのリスク

- 4.3.2 EV専用コンパウンドの高額な研究開発費と工具費

- 4.3.3 合成ゴムのライフサイクルにおける持続可能性の精査

- 4.3.4 統一されたEVタイヤ性能認証の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 推進タイプ別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 ハイブリッド電気自動車 (HEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車 (LCV)

- 5.2.3 大型商用車 (HCV)

- 5.2.4 バス・コーチ

- 5.3 用途別

- 5.3.1 オンロード

- 5.3.2 オフロード

- 5.4 リムサイズ別

- 5.4.1 13-15インチ

- 5.4.2 16-18インチ

- 5.4.3 19-21インチ

- 5.4.4 21インチ以上

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ミシュラン

- 6.4.2 ブリヂストン株式会社

- 6.4.3 コンチネンタルタイヤ

- 6.4.4 グッドイヤータイヤ&ラバーカンパニー

- 6.4.5 ピレリ&C S.p.A.

- 6.4.6 横浜ゴム株式会社

- 6.4.7 ハンコックタイヤ&テクノロジー株式会社

- 6.4.8 住友ゴム工業株式会社

- 6.4.9 ノキアンタイヤ

- 6.4.10 アポロタイヤズ・リミテッド

- 6.4.11 MRF Ltd

- 6.4.12 中策ゴム(ZCラバー)

- 6.4.13 ギティタイヤ

- 6.4.14 サイルン・グループ株式会社

- 6.4.15 クムホタイヤ

- 6.4.16 トライアングルタイヤ

- 6.4.17 トーヨータイヤ

- 6.4.18 マキシスタイヤ(チェンシンゴム工業)

- 6.4.19 CEATリミテッド

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

EVタイヤとは、電気自動車(EV)の特性に合わせて特別に設計されたタイヤの総称でございます。従来のガソリン車用タイヤとは異なり、EV特有の要件、すなわち重い車体、高い瞬間トルク、静粛性、そして航続距離の最大化に対応するために最適化されています。EVはバッテリーを搭載するため車両総重量が重く、発進時にはモーターから瞬時に高トルクが発生します。また、エンジン音がないため、タイヤから発生するロードノイズが相対的に目立ちやすくなります。これらの特性に対応するため、EVタイヤは低転がり抵抗、高荷重対応、静粛性、そして高い耐摩耗性といった性能を高い次元で両立させることを目指して開発されております。

EVタイヤには、その用途や重視する性能によっていくつかの種類がございます。最も一般的なのは「航続距離重視型」で、極限まで転がり抵抗を低減することで電費向上に貢献します。特殊なゴムコンパウンドや軽量構造、空力性能を考慮したサイドウォールデザインなどが特徴です。次に、「パフォーマンス重視型」は、高出力のEV向けに、高いグリップ性能と優れたハンドリング性能を追求したタイプです。スポーツEVや高性能EVに採用され、高速走行時の安定性やコーナリング性能を高めます。また、「静粛性重視型」は、EVの静かな走行音をさらに引き立てるため、ロードノイズやパターンノイズを徹底的に抑制する設計が施されています。タイヤ内部に特殊な吸音材を内蔵するものも多く、快適な車内空間を提供します。さらに、特定の気候条件に左右されず一年を通して使用できる「オールシーズン型」も存在し、利便性を重視するユーザーに選ばれています。

EVタイヤは、その名の通り電気自動車全般に使用されます。具体的には、一般乗用EV、商用EV(配送バンやタクシーなど)、高性能スポーツEV、さらには電気バスや電気トラックといった大型EVにも搭載されております。特に、バッテリーの重量が大きく、車両総重量が増加する傾向にあるEVにおいて、その走行性能、安全性、そして電費効率を最大限に引き出すために不可欠な存在です。EVの普及に伴い、新車装着タイヤ(OEタイヤ)としてだけでなく、交換用タイヤ(リプレイスメントタイヤ)としても需要が急速に高まっており、EVユーザーにとって適切なタイヤ選びは、EVの性能を享受する上で重要な要素となっております。

EVタイヤの性能を支える技術は多岐にわたります。まず「低転がり抵抗技術」は、電費向上に直結するため最も重要な要素の一つです。これには、シリカなどの配合を最適化した特殊ゴムコンパウンドの使用、タイヤの構造自体を軽量化する技術、そしてサイドウォールの形状やトレッドパターンを工夫して空気抵抗を減らす空力性能の向上などが含まれます。次に「高荷重対応技術」は、重いバッテリーを搭載したEVの重量に耐えうるよう、カーカスやベルトの素材、構造を強化する設計が施されています。これにより、タイヤの耐久性と安全性が確保され、コーナリング時の安定性も向上します。また「静粛性向上技術」は、タイヤ内部に特殊な吸音スポンジなどを配置して共鳴音を吸収する技術や、パターンノイズの発生を抑制するために最適化されたトレッドパターン、さらには特定の周波数でのノイズ発生を防ぐピッチバリエーションなどが用いられます。最後に、EVは発進時に瞬間的に高いトルクを発生するため、タイヤには高いグリップ力と同時に優れた「耐摩耗性」が求められます。この相反する性能を両立させるために、コンパウンドの配合やトレッドデザインに高度な技術が投入されております。

EVタイヤ市場の成長は、世界的な電気自動車の普及と密接に関連しております。各国政府による環境規制の強化や、消費者の環境意識の高まりがEVシフトを加速させていることが背景にございます。EVは従来のガソリン車とは異なる特性を持つため、専用タイヤの必要性が認識されるようになりました。特に、航続距離への懸念(レンジ不安)を解消するため、電費効率を高める低転がり抵抗タイヤの需要が急速に拡大いたしました。また、EVの静粛性が高まるにつれて、タイヤから発生するロードノイズが相対的に目立つようになり、静粛性向上技術への要求も高まっております。このような市場のニーズに応えるため、主要なタイヤメーカーはEV専用タイヤの開発に注力し、各自動車メーカーとの共同開発も活発に行われております。これにより、EVの性能を最大限に引き出すためのタイヤ技術が日々進化し続けている状況でございます。

EVタイヤの進化は今後も加速すると予想されます。将来展望としては、まず「さらなる性能向上」が挙げられます。低転がり抵抗、静粛性、耐摩耗性、グリップ性能といった基本性能のさらなる両立と向上は、引き続き開発の主要なテーマとなるでしょう。次に、「スマートタイヤ化」が進むと考えられます。タイヤ内部にセンサーを内蔵し、空気圧、温度、摩耗状態などをリアルタイムで車両に送信する技術が普及することで、最適なタイヤ管理が可能になり、安全性と効率性が向上します。また、「持続可能性」への取り組みも強化されます。環境負荷の低い素材(再生可能資源、リサイクル素材)の使用が増え、製造プロセスにおけるCO2排出量削減も進むでしょう。さらに、将来の自動運転車では、タイヤが路面状況を検知し、車両制御システムに情報を提供するなど、より高度な「自動運転との連携」が求められる可能性があります。EVのデザインの多様化に合わせて、タイヤのデザイン性も重視されるようになるなど、多角的な進化が期待されております。