電気自動車ワイヤレス充電機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気自動車ワイヤレス充電機器市場レポートは、充電タイプ(静止パッド充電、動的インロード充電)、車両タイプ(乗用車など)、出力(11 KWまでなど)、設置場所(家庭用ガレージなど)、技術プラットフォーム(誘導共振結合など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車ワイヤレス充電機器市場の概要と成長トレンドレポート(2030年まで)

市場概要

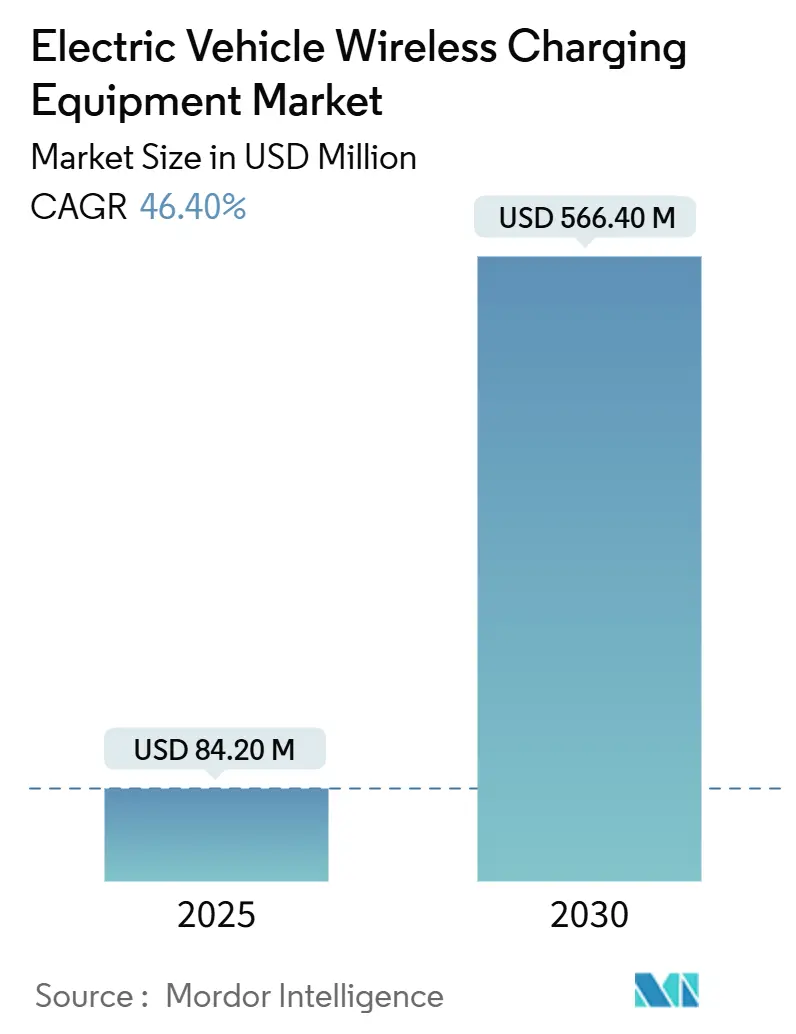

電気自動車(EV)ワイヤレス充電機器市場は、2025年には8,420万米ドルの規模に達し、2030年までに5億6,640万米ドルに成長すると予測されており、予測期間(2025年~2030年)において46.40%という高い年平均成長率(CAGR)で拡大する見込みです。この成長は、投資の勢い、研究室での試験段階から収益を生む展開への移行、テスラによるWiferionの買収、そして2024年8月に発表されたSAE J2954標準のリリースによって加速されています。

主要都市における従来のプラグイン充電インフラが飽和状態に近づいているため、自動車メーカーはワイヤレス充電技術を差別化要因として捉えています。地域別に見ると、現在ヨーロッパが最も大きな需要を占めていますが、中国における充電ポイントの急速な拡大により、アジア太平洋地域が最も急速に成長する市場として位置付けられています。あらゆる地域において、フリート事業者はワイヤレス充電が人件費を削減し、高い稼働率を可能にすると強調しており、初期投資が高いにもかかわらず、この技術の採用を後押ししています。市場の集中度は中程度です。

主要なレポートのポイント

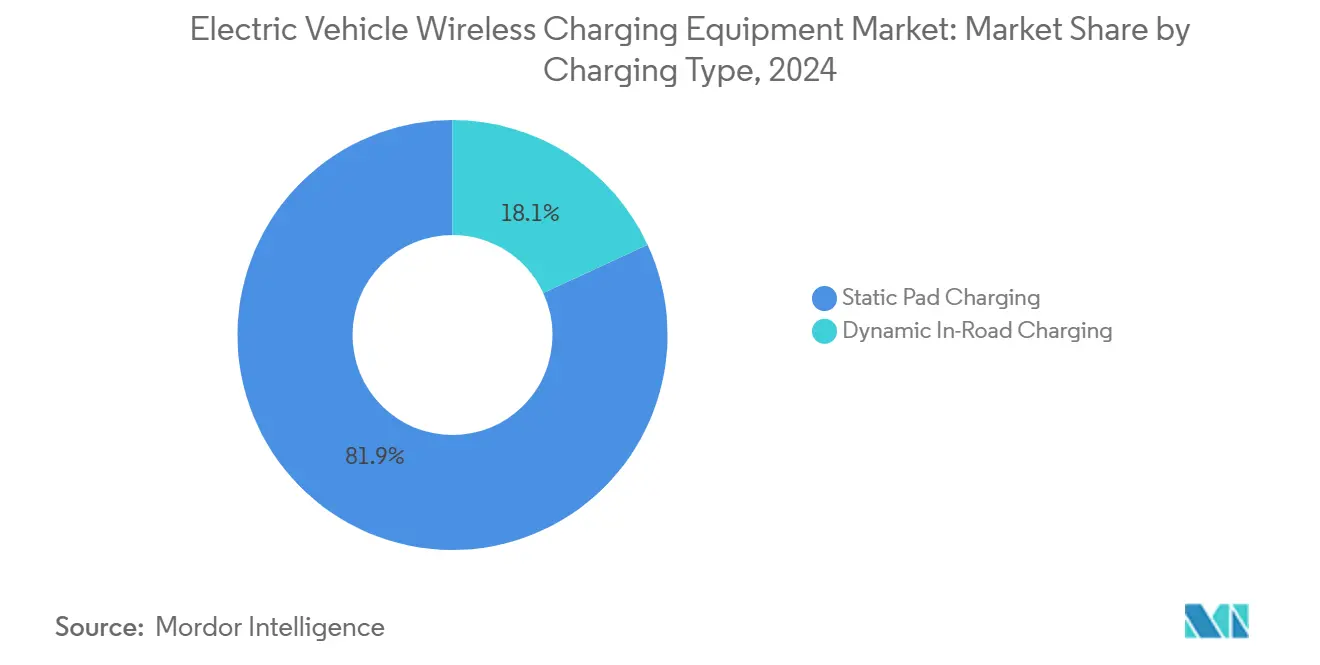

* 充電タイプ別: 2024年には静的パッド充電システムが市場シェアの81.90%を占め、主導的な地位を確立しています。一方、動的インロード充電ソリューションは、2030年までに62%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年の市場収益シェアでは乗用車が65.20%を占めました。バスやコーチは、2030年までに48%のCAGRで拡大すると予測されています。

* 出力別: 2024年には11kWまでのユニットが市場規模の57.80%を占めました。これに対し、150kWを超える設備は、同期間に70%のCAGRで成長すると予想されています。

* 設置場所別: 2024年には家庭用ガレージが市場規模の71.20%を占めました。高速道路レーンプロジェクトは、2030年までに57%のCAGRで最も高い成長見通しを示しています。

* 技術プラットフォーム別: 2024年には誘導共振結合が市場シェアの74.30%を占め、主要な技術でした。磁場アライメントマルチコイルシステムは、2030年までに66%のCAGRで成長すると予測されています。

世界の電気自動車ワイヤレス充電機器市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

| 推進要因 | CAGRへの影響度 | 地理的関連性 | 影響期間 |

| :——————————————- | :————– | :—————————————– | :————- |

| 世界のEV販売の急速な加速 | +12.5% | グローバル(中国、ヨーロッパ、北米に集中) | 中期(2-4年) |

| 政府によるZEV義務化とインセンティブの拡大 | +8.2% | 北米、EU(アジア太平洋地域に拡大中) | 長期(≥ 4年) |

| プレミアムモデルへの早期OEM統合 | +7.8% | グローバル(ドイツ、日本の自動車メーカーが主導) | 短期(≤ 2年) |

| 自動デポ充電に対するフリート電動化の需要 | +6.9% | 北米、EU(アジア太平洋地域でパイロットプロジェクト) | 中期(2-4年) |

| 都市部のケーブル規制と路側誘導パッド | +4.1% | ヨーロッパの都市、一部の北米自治体 | 長期(≥ 4年) |

| 300kWを超えるSAE J2954-2標準の登場 | +3.7% | グローバル(北米で早期採用) | 中期(2-4年) |

1. 世界のEV販売の急速な加速

世界のEV販売の勢いは、差別化された充電ソリューションに対する前例のない需要を生み出しており、ワイヤレス技術は自動車メーカーにとってより高い利益率をもたらすプレミアム機能として浮上しています。2024年8月のテスラによるWiferionの戦略的買収は、この技術が実験段階を超えて成熟したことを示唆しています。また、2024年5月にWiTricityが日本法人を設立したことは、協調的なグローバル展開の取り組みを実証しています。

自動運転車の開発とワイヤレス充電の融合は、テスラが2024年9月にロボタクシー用途を対象とした4つのワイヤレス充電特許を申請したことによって具体化されています。これは、人間の介入が非現実的である状況に対応するものです。このような技術的な連携は、モビリティサービスが規模を拡大するにつれて、ワイヤレス充電が単なる利便性から運用上の必要性へと移行することを示唆しています。

2. 政府によるZEV義務化とインセンティブの拡大

ゼロエミッション車(ZEV)の義務化は、導入の障壁となるインフラの制約をますます認識しており、政府は補助金や規制枠組みを通じてワイヤレス充電の展開を奨励しています。日本の貿易交渉におけるテスラの充電ステーションへの補助金検討は、ワイヤレス技術が貿易政策や産業競争力とどのように絡み合うかを示しています。

2024年9月にSAE J3400標準が推奨慣行として確立されたことは、規制の明確性を提供し、政府の調達プログラムが公共フリート向けにワイヤレス充電要件を具体的に指定することを可能にしています。これにより、ワイヤレス充電インフラの普及がさらに促進されると期待されます。

このレポートは、世界の電気自動車(EV)ワイヤレス充電機器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅しています。

市場は急速な成長を遂げており、2025年には8,420万米ドル規模に達し、2030年には5億6,640万米ドルにまで拡大すると予測されています。この期間における年平均成長率(CAGR)は46.40%と非常に高い伸びが見込まれています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 世界のEV販売台数の急速な増加

* 各国政府によるゼロエミッション車(ZEV)義務化とインセンティブの拡大

* 自動車メーカー(OEM)によるプレミアムモデルへのワイヤレス充電技術の早期統合

* 自動デポ充電に対するフリート(車両群)の電化需要の高まり。フリートオペレーターは、手動でのプラグイン作業を排除し、24時間体制での運用を可能にすることで、総運用コストを削減できるため、ワイヤレス充電を重視しています。これは自動運転車両戦略とも連携します。

* 都市部におけるケーブル規制の強化と路側誘導パッドの導入

* 300kWを超えるSAE J2954-2標準の登場

一方で、市場の普及を妨げる阻害要因も存在します。

* システムおよび設置コストの高さ

* 競合する技術プラットフォームや進化する標準に起因する相互運用性と標準化のギャップ

* 人口密度の高い都市部における電磁安全性への懸念

* メガワット級の路上充電レーンにおけるグリッド高調波の制約

レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の構造とダイナミクスを深く掘り下げています。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。

* 充電タイプ別: 静的パッド充電と動的路上充電。現在、静的パッドシステムが市場をリードしており、その市場シェアは81.90%に達しています。これは、設置の簡素さと実績のある信頼性を反映したものです。

* 車両タイプ別: 乗用車、小型商用車、中・大型トラック、バス・コーチ。

* 出力別: 11kW以下、11-50kW、51-150kW、150kW以上。

* 設置場所別: 家庭用ガレージ、職場・商業駐車場、公共駐車場・小売施設、フリート・デポ施設、高速道路レーン。

* 技術プラットフォーム別: 誘導共振結合、磁場アライメントマルチコイル、容量性電力伝送。

地域別分析では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、韓国、インドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)の主要市場が対象となっています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動き、市場シェア分析が提供されています。WiTricity Corporation、InductEV Inc.、Electreon Wireless Ltd.、HEVO Inc.、Plugless Power Inc. (Evatran Group)、Continental AG、Robert Bosch GmbH、Toyota Motor Corporation、Toshiba Corporation、Qualcomm Technologies (Halo)、Siemens AG、ABB Ltd.、Wireless Advanced Vehicle Electrification, LLC. (WAVE Charging)といった主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

最後に、レポートは市場の機会と将来の展望についても考察しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界のEV販売の急速な加速

- 4.2.2 拡大する政府のZEV義務化とインセンティブ

- 4.2.3 プレミアムモデルへの早期OEM統合

- 4.2.4 自律型デポ充電に対するフリート電動化の需要

- 4.2.5 都市部のケーブル規制と路側誘導パッド

- 4.2.6 300 kWを超えるSAE J2954-2標準の登場

-

4.3 市場の阻害要因

- 4.3.1 高いシステムおよび設置コスト

- 4.3.2 相互運用性と標準のギャップ

- 4.3.3 密集した都市部における電磁安全性への懸念

- 4.3.4 メガワット級の道路内レーンにおけるグリッド高調波の制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

-

5.1 充電タイプ別

- 5.1.1 静止パッド充電

- 5.1.2 動的道路内充電

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型&大型トラック

- 5.2.4 バス&コーチ

-

5.3 出力別

- 5.3.1 11 kWまで

- 5.3.2 11-50 kW

- 5.3.3 51-150 kW

- 5.3.4 150 kW以上

-

5.4 設置場所別

- 5.4.1 自宅ガレージ

- 5.4.2 職場&商業駐車場

- 5.4.3 公共駐車場&小売店

- 5.4.4 フリート&車庫施設

- 5.4.5 高速道路車線

-

5.5 技術プラットフォーム別

- 5.5.1 誘導共振結合

- 5.5.2 磁場アライメント多重コイル

- 5.5.3 容量性電力伝送

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 エジプト

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 WiTricity Corporation

- 6.4.2 InductEV Inc.

- 6.4.3 Electreon Wireless Ltd.

- 6.4.4 HEVO Inc.

- 6.4.5 Plugless Power Inc. (Evatran Group)

- 6.4.6 Continental AG

- 6.4.7 Robert Bosch GmbH

- 6.4.8 トヨタ自動車株式会社

- 6.4.9 東芝株式会社

- 6.4.10 Qualcomm Technologies (Halo)

- 6.4.11 Siemens AG

- 6.4.12 ABB Ltd.

- 6.4.13 Wireless Advanced Vehicle Electrification, LLC. (WAVE Charging)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車ワイヤレス充電機器は、ケーブルを接続することなく、電磁誘導や磁界共鳴といった物理現象を利用して電気自動車(EV)に電力を供給するシステムを指します。これは、地上に設置された送電コイルと、車両側に搭載された受電コイルの間で非接触に電力を伝送する技術であり、EVの充電における利便性、安全性、そしてデザイン性を飛躍的に向上させる可能性を秘めています。従来の有線充電と比較して、充電ケーブルの抜き差しが不要になるため、特に悪天候時や夜間、また身体の不自由な方にとって大きなメリットをもたらします。

この機器には主にいくつかの種類が存在します。最も普及が進んでいるのは「静止型ワイヤレス充電」で、車両が完全に停止した状態で充電を行うものです。これは、自宅のガレージや公共の駐車場、充電ステーションなどに設置され、数キロワットから数十キロワットの出力で充電が可能です。次に注目されているのが「走行中ワイヤレス充電(ダイナミックワイヤレス充電)」です。これは、道路の下に埋め込まれた送電コイルから、走行中の車両に継続的に電力を供給する技術であり、EVの航続距離の不安を解消し、バッテリー容量の小型化にも貢献すると期待されています。しかし、インフラ整備のコストや技術的な課題がまだ多く、実用化には時間を要します。さらに、自動運転車との連携を見据えた「ロボットアーム型ワイヤレス充電」なども研究されており、車両が自動で充電スポットに移動し、ロボットアームが最適な位置に充電器を配置するといった、より高度な自動化を目指しています。

電気自動車ワイヤレス充電機器の用途は多岐にわたります。一般家庭では、ガレージや駐車場に設置することで、帰宅時に車両を所定の位置に停めるだけで充電が開始されるため、日常の充電が非常に手軽になります。公共施設では、ショッピングモールやオフィスビル、ホテルなどの駐車場に導入することで、利用者の利便性を高め、EVの普及を促進します。また、バスやタクシー、配送車といったフリート車両においては、運行ルート上の定位置で効率的に充電を行うことが可能となり、運用コストの削減や稼働率の向上に寄与します。将来的には、自動運転車が普及するにつれて、人の手を介さない完全自動化された充電システムとして不可欠な技術となるでしょう。さらに、フォークリフトやAGV(無人搬送車)などの産業用車両においても、作業効率の向上に貢献しています。

関連技術としては、まず電力伝送の核となる「電磁誘導方式」と「磁界共鳴方式」が挙げられます。電磁誘導方式は効率が高いものの、コイル間の距離や位置ずれに敏感です。一方、磁界共鳴方式は比較的コイル間の距離や位置ずれに強く、より自由度の高い設置が可能です。これらの方式を効率的に機能させるためには、「高周波電力変換技術」が不可欠です。また、車両と充電パッドの最適な位置合わせを実現するための「位置合わせ技術」(センサー、カメラ、AIなど)や、充電中に金属片などの異物がコイル間に挟まった際に安全に停止させる「異物検知システム(FOD: Foreign Object Detection)」、人や動物の侵入を検知する「生体検知システム(LOD: Living Object Detection)」といった安全技術も重要です。さらに、車両と充電器間で充電状態や認証情報をやり取りするための「通信技術」や、バッテリーの健全な充電を管理する「バッテリーマネジメントシステム(BMS)」も密接に関連しています。

市場背景としては、世界的なEV普及の加速が最大の推進力となっています。各国政府の環境規制強化やEV購入補助金政策も、ワイヤレス充電市場の成長を後押ししています。消費者はEVの利便性向上を求めており、充電ケーブルの煩わしさからの解放は大きな魅力です。また、自動運転技術の進化は、ワイヤレス充電との親和性が非常に高く、将来のモビリティ社会において不可欠な要素と見なされています。しかし、課題も少なくありません。異なるメーカー間での互換性を確保するための「標準化」は喫緊の課題であり、SAE J2954などの国際標準策定が進められています。機器自体の「コスト」や、大規模なインフラ整備にかかる費用も普及の障壁となっています。また、有線充電に比べて若干劣る可能性のある「効率」や、電磁波の影響、異物検知の信頼性といった「安全性」に関する懸念も払拭していく必要があります。

将来展望としては、まず「標準化の進展」が挙げられます。国際標準が確立されれば、メーカー間の互換性が保証され、市場の拡大が加速するでしょう。技術革新により「効率の向上とコストダウン」も進み、ワイヤレス充電機器はより手頃で高性能なものになっていくと予想されます。特に注目されるのは「走行中充電の実用化」です。公共交通機関や幹線道路への導入が進めば、EVのバッテリー容量を大幅に削減できる可能性があり、EVの設計思想そのものに大きな変革をもたらすかもしれません。また、「自動運転車との融合」は必然であり、車両が自律的に充電スポットへ移動し、ワイヤレスで充電を完了させるという、完全自動化された充電体験が実現するでしょう。さらに、スマートシティ構想の一環として、V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった電力融通システムとの連携、再生可能エネルギーとの統合も進み、EVが単なる移動手段ではなく、電力インフラの一部として機能する未来が描かれています。安全性と信頼性のさらなる向上、そして機器の小型化・軽量化も、今後の重要な開発テーマとなるでしょう。