EV充電ステーション市場:規模・シェア分析、成長動向と予測 (2025-2030年)

電気自動車充電ステーション市場レポートは、車両タイプ(乗用車、商用車など)、充電器タイプ(AC充電ステーション、DC充電ステーション)、所有形態(公共など)、設置場所(家庭など)、コネクタ規格(CCSなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)充電ステーション市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。本レポートは、この市場の車種、充電器タイプ、所有モデル、設置場所、コネクタ規格、および地域別のセグメントに焦点を当て、その規模、シェア、成長トレンド、および予測を詳細に分析しています。

市場概要

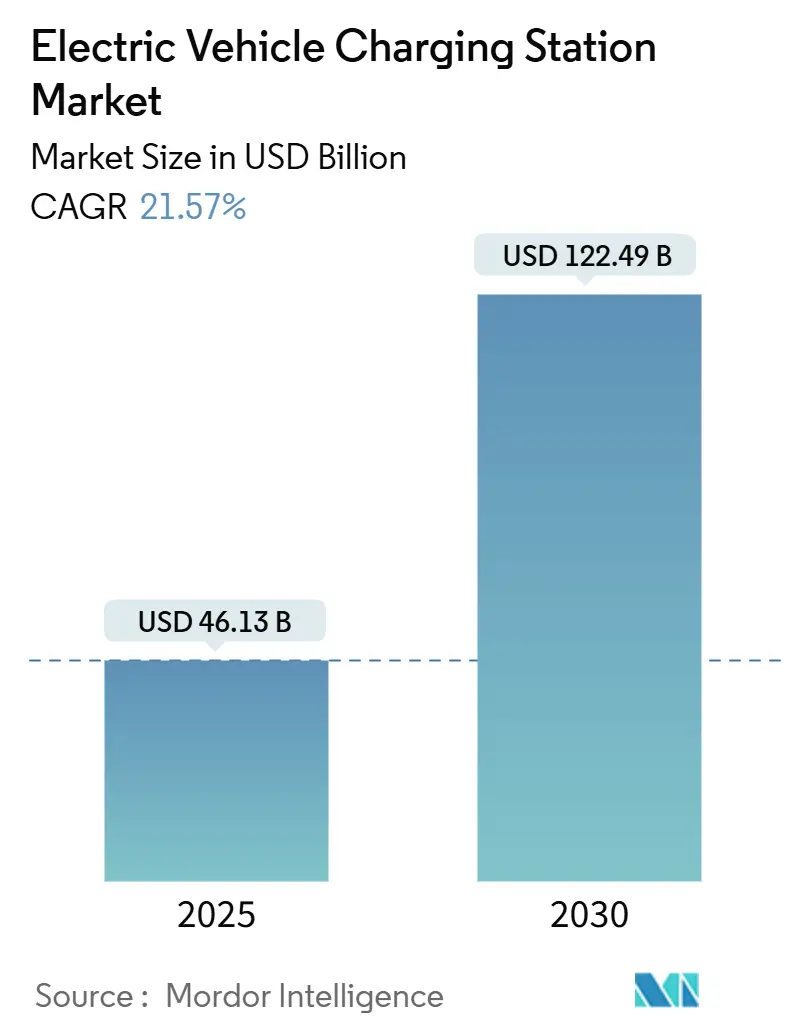

EV充電ステーション市場は、2025年には461.3億米ドルの市場規模を記録し、2030年までに1,224.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.57%に上ります。この急成長の背景には、主に以下の要因があります。

* 内燃機関(ICE)車の段階的廃止に向けた継続的な政策圧力。

* バッテリーコストの急激な低下による、EVの総所有コスト(TCO)のガソリン車との同等化。

* 航続距離への不安を解消する高速充電回廊の整備。

さらに、大規模なフリート事業者による複数年にわたる電動化目標の設定が充電器の利用率を高め、Vehicle-to-Grid(V2G)ビジネスモデルが新たな収益源を生み出しています。

地域別に見ると、アジア太平洋地域が依然として設置数の大部分を占めていますが、欧州は国境を越えたネットワーク提携を背景に、最も速い成長を示しています。北米では、NEVIフォーミュラプログラムやテスラのスーパーチャージャーシステムが他ブランドにも開放されたことにより、展開が加速し、技術水準への期待が高まっています。また、シェルなどの大手エネルギー企業がガソリンスタンドを閉鎖し、高出力充電器への投資を再配分するなど、競争が激化する戦略的転換が見られます。

主要なレポートのポイント(2024年および2030年予測)

2024年の主要な市場動向と2030年までの予測は以下の通りです。

* 車種別:

* 乗用車がEV充電ステーション市場収益の89.10%を占め、市場を牽引しました。

* 商用車は2030年までに55.47%のCAGRで拡大すると予測されています。

* 充電器タイプ別:

* DC充電ステーションが市場収益の78.70%を占め、2030年までに56.29%のCAGRで成長すると見込まれています。

* 所有モデル別:

* 公共インフラが市場規模の68.12%を占め、28.76%のCAGRで成長しています。

* 設置場所別:

* デスティネーション/小売店が市場収益の43.50%を占めました。

* 高速道路/交通拠点での設置が46.62%と最も速いCAGRを記録しました。

* コネクタ規格別:

* CCSが市場収益シェアの36.43%を占めました。

* ワイヤレス充電は2030年までに39.68%と最も高いCAGRを記録すると予測されています。

* 地域別:

* アジア太平洋地域が市場シェアの60.70%を占め、優位に立っています。

* 欧州は2030年までに42.68%と最も速いCAGRを記録すると予測されています。

世界のEV充電ステーション市場のトレンドと洞察

市場の成長を促進する主要なトレンドと要因は以下の通りです。

* 政府主導のゼロエミッション義務化とICE禁止のタイムライン:

* 市場CAGRへの影響: +4.2%

* 地理的関連性: 世界的(EU、カリフォルニア、中国で先行)

* 影響期間: 中期(2~4年)

* 詳細: 各国政府は、EV登録台数に比例した充電容量の増加を義務付けるEUの代替燃料インフラ規制や、公共・民間フリート事業者にゼロエミッション車への移行を求めるカリフォルニア州のAdvanced Clean Fleets Ruleなど、拘束力のあるゼロエミッション車義務化政策を実施しており、充電インフラの展開を加速させています。中国では、国家発展改革委員会が2024年に高速道路サービスエリアの充電インフラを拡張し、充電ポール3,000基と駐車スペース5,000台分を追加しました。これは、同国の新エネルギー車市場浸透率40.9%を支えるものです。

* バッテリーの$/kWh低下によるTCOパリティの実現:

* 市場CAGRへの影響: +3.8%

* 地理的関連性: 世界的(北米、アジア太平洋で加速)

* 影響期間: 短期(2年以内)

* 高速充電回廊の世界的な整備:

* 市場CAGRへの影響: +3.1%

* 地理的関連性: 北米、EUが中心(アジア太平洋にも波及)

* 影響期間: 中期(2~4年)

* 物流大手によるフリート電動化へのコミットメントの急増:

* 市場CAGRへの影響: +2.9%

* 地理的関連性: 世界的(都市貨物回廊に集中)

* 影響期間: 長期(4年以上)

* グリッドサービス収益化(V2G/V2X)ビジネスモデル:

* 市場CAGRへの影響: +2.4%

* 地理的関連性: EU、カリフォルニアが先行(アジア太平洋に拡大中)

* 影響期間: 長期(4年以上)

* AI最適化された充電器配置による利用率の向上:

* 市場CAGRへの影響: +1.8%

* 地理的関連性: 北米、EU(中国で早期導入)

* 影響期間: 短期(2年以内)

これらの要因が複合的に作用し、EV充電ステーション市場は今後も力強い成長を続けると予測されます。

本レポートは、電気自動車充電ステーション(ECS、EVSE)市場に関する詳細な分析を提供しており、電気自動車、近隣電気自動車、プラグインハイブリッド車といったプラグイン電気自動車への電力供給を担う充電ステーションの市場動向を包括的に調査しています。

1. 調査の前提と範囲

本調査では、市場の定義と研究の前提を明確にし、その範囲を定めています。調査方法論に基づき、市場の全体像を把握するための分析が行われています。

2. エグゼクティブサマリー

レポートの主要な調査結果と結論が簡潔にまとめられており、市場の現状と将来の展望に関する重要な洞察が提供されています。

3. 市場の状況

市場の全体像を把握するため、以下の要素が詳細に分析されています。

* 市場の推進要因:

* 各国政府によるゼロエミッション義務化や内燃機関車(ICE)禁止のタイムライン設定が、電気自動車への移行を強力に推進しています。

* バッテリーの$/kWh価格の下落により、電気自動車の総所有コスト(TCO)が内燃機関車と同等になりつつあります。

* 高速道路における急速充電回廊の世界的整備が進み、長距離移動の利便性が向上しています。

* 物流大手によるフリート電動化へのコミットメントが急増し、商用車分野での充電インフラ需要が高まっています。

* V2G(Vehicle-to-Grid)やV2X(Vehicle-to-Everything)といったグリッドサービス収益化ビジネスモデルの登場が、充電ステーションの経済的価値を高めています。

* AI最適化による充電器の適切な配置が、利用率の向上に貢献しています。

* 市場の阻害要因:

* 150kWを超える高出力充電器の導入には、高額な初期設備投資(CAPEX)が必要です。

* 許認可取得や電力会社との相互接続にかかる時間が地域によって不均一であり、展開の遅延を招くことがあります。

* SiC(炭化ケイ素)MOSFETなどの原材料のボトルネックが、充電器の生産と供給に影響を与えています。

* ネットワーク化された充電器におけるサイバーセキュリティの脆弱性が、懸念事項として挙げられています。

* 規制環境とポーターの5フォース:

市場の規制環境が分析され、新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争上の対抗関係というポーターの5フォースモデルを用いて、市場の競争構造が評価されています。

4. 市場規模と成長予測(金額:米ドル)

電気自動車充電ステーション市場は、2025年には461.3億米ドルに達し、2030年には1224.9億米ドルに成長すると予測されています。特にヨーロッパ市場は、Spark Allianceのような国境を越えた提携に牽引され、2030年まで年平均成長率(CAGR)42.68%と最も高い成長率を記録する見込みです。商用車フリートは、予測可能で高出力な充電サイクルがデポや回廊インフラにとって経済的に魅力的であるため、CAGR 55.47%で成長し、充電器需要を大きく押し上げています。

市場は以下のセグメントに分類され、各セグメントの市場規模と予測が金額(米ドル)ベースで提供されています。

* 車両タイプ別: 乗用車、商用車、バス・コーチ。

* 充電器タイプ別: AC充電ステーション、DC充電ステーション。

* 所有形態別: 公共、民間(住宅用、フリート/職場用)。

* 設置場所別: 家庭、目的地/小売、高速道路/交通機関、フリートデポ。

* コネクタ規格別: CCS、CHAdeMO、GB/T、Tesla NACS、ワイヤレス。

* 地域別:

* 北米(米国、カナダなど)

* 南米(ブラジル、チリなど)

* ヨーロッパ(ドイツ、英国、フランス、ノルウェー、イタリア、スペイン、オランダ、ポーランド、オーストリア、ロシアなど)

* アジア太平洋(中国、日本、インド、韓国、インドネシア、ベトナム、フィリピン、オーストラリア、ニュージーランドなど)

* 中東・アフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカなど)

5. 競争環境

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。ABB Ltd.、ChargePoint Inc.、Tesla Inc.、Siemens AG、Schneider Electric Corporation、Shell Plc.、ENGIE SA (EVBox)、BYD Motors Inc.、Tritium Charging Inc.、Blink Charging Co.、Delta Electronics Inc.、Kempower Oyj、Electrify America, LLC、IONITY GmbH、Leviton Manufacturing Co. Inc.といった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む詳細な企業プロファイルが記載されています。

6. 市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

主要な質問への回答

本レポートでは、以下の主要な質問に対する回答が提供されています。

* 電気自動車充電ステーション市場の現在の規模は、2025年に461.3億米ドルであり、2030年までに1224.9億米ドルに達すると予測されています。

* ヨーロッパ市場は、2030年まで年平均成長率42.68%で成長し、地域別で最も高い成長率を記録する見込みです。これはSpark Allianceのような国境を越えた提携に牽引されています。

* 商用車フリートは、予測可能で高出力な充電サイクルがデポや回廊インフラにとって経済的に魅力的であるため、CAGR 55.47%で成長し、充電器需要を大きく押し上げています。

* 急速充電器展開の主な障壁としては、高額なサイトCAPEX、長期化する許認可プロセス、SiC半導体不足、およびサイバーセキュリティの懸念が挙げられます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府主導のゼロエミッション義務化と内燃機関禁止の期限

- 4.2.2 バッテリーの$/kWh低下によるTCOパリティの実現

- 4.2.3 高速道路における急速充電回廊の世界的な整備

- 4.2.4 物流大手によるフリート電動化へのコミットメントの急増

- 4.2.5 グリッドサービス収益化(V2G/V2X)ビジネスモデル

- 4.2.6 AI最適化された充電器配置による利用率の向上

-

4.3 市場の阻害要因

- 4.3.1 150 kW超充電器の高額な初期設備投資(CAPEX)

- 4.3.2 許認可と電力会社との接続にかかる期間のばらつき

- 4.3.3 SiC MOSFETの原材料ボトルネック

- 4.3.4 ネットワーク接続型充電器におけるサイバーセキュリティの脆弱性

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.1.3 バス・コーチ

-

5.2 充電器タイプ別

- 5.2.1 AC充電ステーション

- 5.2.2 DC充電ステーション

-

5.3 所有モデル別

- 5.3.1 公共

- 5.3.2 個人 – 住宅用

- 5.3.3 個人 – フリート/職場

-

5.4 設置場所別

- 5.4.1 家庭

- 5.4.2 目的地/小売

- 5.4.3 高速道路/交通機関

- 5.4.4 フリートデポ

-

5.5 コネクタ規格別

- 5.5.1 CCS

- 5.5.2 CHAdeMO

- 5.5.3 GB/T

- 5.5.4 テスラ NACS

- 5.5.5 ワイヤレス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 チリ

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ノルウェー

- 5.6.3.5 イタリア

- 5.6.3.6 スペイン

- 5.6.3.7 オランダ

- 5.6.3.8 ポーランド

- 5.6.3.9 オーストリア

- 5.6.3.10 ロシア

- 5.6.3.11 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 ベトナム

- 5.6.4.7 フィリピン

- 5.6.4.8 オーストラリア

- 5.6.4.9 ニュージーランド

- 5.6.4.10 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 エジプト

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 ChargePoint Inc.

- 6.4.3 Tesla Inc.

- 6.4.4 Siemens AG

- 6.4.5 Schneider Electric Corporation

- 6.4.6 Shell Plc.

- 6.4.7 ENGIE SA (EVBox)

- 6.4.8 BYD Motors Inc.

- 6.4.9 Tritium Charging Inc.

- 6.4.10 Blink Charging o.

- 6.4.11 Delta Electronics Inc.

- 6.4.12 Kempower Oyj

- 6.4.13 Electrify America, LLC

- 6.4.14 IONITY GmbH

- 6.4.15 Leviton Manufacturing Co. Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

EV充電ステーションは、電気自動車(EV)やプラグインハイブリッド車(PHEV)に電力を供給するための設備であり、ガソリンスタンドが内燃機関車にとって不可欠であるのと同様に、EVの普及と持続可能なモビリティ社会の実現に欠かせない社会インフラです。車両のバッテリーを充電し、走行に必要なエネルギーを補給する役割を担っています。

EV充電ステーションには、その充電方式や設置場所によっていくつかの種類がございます。まず、充電方式による分類では、「普通充電」と「急速充電」が主要なタイプです。普通充電は、家庭用電源に近い交流(AC)電力を使用し、一般的に3kWまたは6kW程度の出力で充電を行います。充電時間は数時間から一晩と比較的長く、主に自宅、職場、商業施設、宿泊施設などで、駐車中にゆっくりと充電する用途に適しています。設備コストが低く、バッテリーへの負荷も少ないという特徴があります。一方、急速充電は、直流(DC)電力を直接バッテリーに供給するため、短時間で多くの電力を供給できます。出力は50kW、90kW、150kW、さらには350kWを超える超急速充電器も登場しており、数十分でバッテリー容量の80%程度まで充電が可能です。高速道路のサービスエリアやパーキングエリア、道の駅、コンビニエンスストア、EVディーラーなどに設置され、長距離移動時の休憩中や緊急時の充電に利用されます。急速充電には、日本で普及しているCHAdeMO(チャデモ)規格、欧米で主流のCCS(Combined Charging System)規格、中国のGB/T規格などがあり、国際的な標準化が課題となっています。また、設置場所や運営主体による分類では、誰でも利用できる「公共充電ステーション」、特定の施設利用者向けの「半公共充電ステーション」、そして個人宅や企業に設置される「プライベート充電ステーション」がございます。

これらの充電ステーションは、EVユーザーの様々なライフスタイルに合わせて活用されています。日常的には、自宅での夜間充電や、職場での勤務時間中の充電が一般的です。これにより、毎日の通勤や買い物に必要な電力を確保できます。外出先では、商業施設での買い物中やレストランでの食事中に普通充電を利用し、時間を有効活用しながら充電を行うことができます。長距離移動の際には、高速道路のサービスエリアや道の駅に設置された急速充電器を利用して、休憩中に効率よく充電を済ませます。また、タクシーやバス、配送車両といったフリート車両の場合、拠点となる車庫で集中的に充電が行われることが多く、運行スケジュールに合わせた充電計画が重要となります。ガソリン車とは異なり、EVではバッテリー残量が少なくなってから満タンにするのではなく、こまめに継ぎ足し充電を行う「機会充電」が一般的な利用形態となっています。

EV充電ステーションの進化は、様々な関連技術によって支えられています。その一つが「スマート充電(Smart Charging)」です。これは、電力網の負荷状況や電力価格に応じて充電を最適化する技術で、ピーク時の電力消費を抑制したり、再生可能エネルギーの余剰電力を活用したりすることで、電力系統の安定化に貢献します。IoTやAIの活用により、充電スケジュールを自動調整することも可能です。また、「V2G(Vehicle-to-Grid)」は、EVのバッテリーを蓄電池として活用し、電力網に電力を供給する技術です。これにより、EVは単なる移動手段ではなく、電力グリッドの一部として機能し、再生可能エネルギーの変動吸収や非常用電源としての役割も期待されています。さらに、ケーブル接続なしで充電が可能な「ワイヤレス充電」も研究・開発が進んでおり、駐車するだけで充電が開始される利便性から、将来の自動運転EVとの親和性が高いとされています。バッテリー技術の進化も不可欠であり、高容量化、長寿命化、急速充電対応、そして全固体電池などの次世代バッテリーの開発が、EVの航続距離延長と充電時間の短縮に寄与しています。決済システムも多様化しており、専用カード、スマートフォンアプリ、QRコード、クレジットカードなど、ユーザーの利便性を高めるための相互運用性の確保が求められています。

EV充電ステーションを取り巻く市場背景は、世界的な脱炭素化の流れとEV普及の加速によって大きく変化しています。各国政府は、EV購入補助金や充電インフラ整備への支援策を打ち出し、EVシフトを強力に推進しています。しかし、充電インフラの整備は依然として課題を抱えています。特に急速充電器の設置数不足、充電器の故障やメンテナンス、充電待ちの発生、そして複雑な充電料金体系などが、EVユーザーの利便性を阻害する要因となっています。また、充電規格の乱立も国際的な課題であり、統一に向けた動きが見られます。日本市場においては、EV普及率は欧米や中国に比べてまだ低いものの、着実に増加傾向にあります。CHAdeMO規格が広く普及していますが、今後は国際的な動向も踏まえたインフラ整備が求められます。自動車メーカー、電力会社、エネルギー企業、IT企業など、様々な民間企業が充電インフラ事業に参入し、新たなサービスや技術開発を競い合っています。

将来展望として、EV充電ステーションはさらなる高度化と多様化が進むと予想されます。超急速充電器の普及は、長距離移動の利便性を飛躍的に向上させ、ワイヤレス充電の実用化は、充電の手間をなくし、自動運転EVとの連携を強化するでしょう。V2GやV2H(Vehicle-to-Home)の本格的な展開により、EVは家庭や電力グリッドと一体化したエネルギーマネジメントシステムの中核を担う存在となります。再生可能エネルギーとの連携も一層強化され、EVが電力グリッドの安定化に貢献する未来が描かれています。ユーザーエクスペリエンスの向上も重要なテーマであり、充電ステーションの検索・予約システムの高度化、シームレスな決済、そして充電中の休憩施設やエンターテイメントといった付加価値サービスの提供が進むでしょう。都市計画との融合も進み、スマートシティにおける充電インフラは、単なる充電設備ではなく、地域のエネルギーハブや情報拠点としての役割を果たす可能性を秘めています。国際的な充電規格の標準化も進展し、EVユーザーは国境を越えて安心して充電できる環境が整備されることが期待されます。EV充電ステーションの進化は、EV普及を加速させ、持続可能な社会の実現に大きく貢献していくことでしょう。