世界の電気自動車(EV)市場:商用車、乗用車、二輪車(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

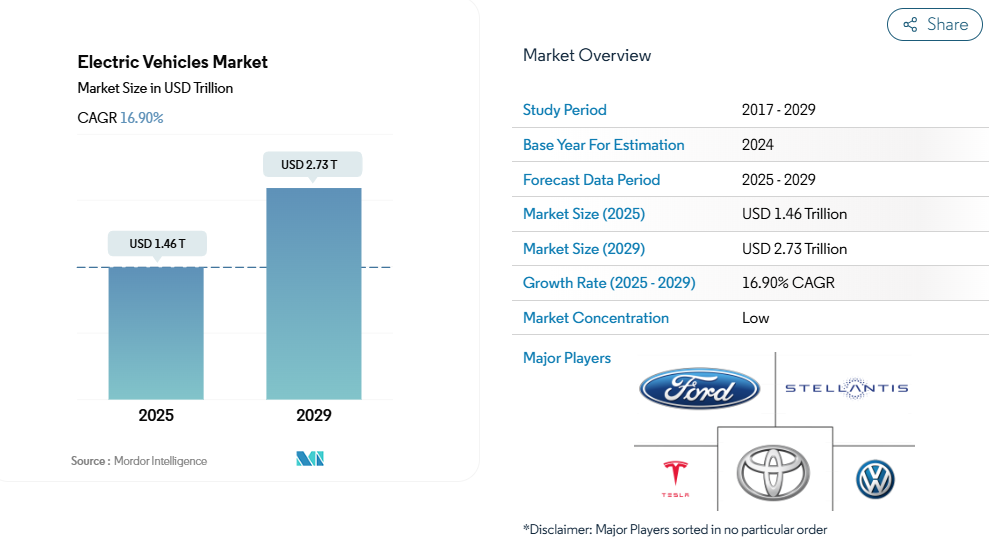

電気自動車市場の規模は、2025年に1.46兆米ドルと推定されており、2029年までに2.73兆米ドルに達すると予測されています。予測期間(2025-2029年)における年平均成長率(CAGR)は16.90%と見込まれています。

世界の電気自動車産業は変革期を迎えており、積極的な政府施策と持続可能な交通手段への消費者嗜好の変化が特徴的です。中国、インド、フランス、英国など複数の国が内燃機関車の段階的廃止に向けた野心的な目標を設定し、2040年までにガソリン車・ディーゼル車部門を廃止する計画を発表しています。

この移行は、包括的な政府のインセンティブプログラムによってさらに後押しされています。その一例として、フランスでは2023年5月、47,000ユーロ未満の電気自動車に対し5,000ユーロの補助金制度を導入しました。これらの施策の総合的な影響は大きく、産業は歴史的な期間において世界的な需要が758.44%という驚異的な増加を記録しています。

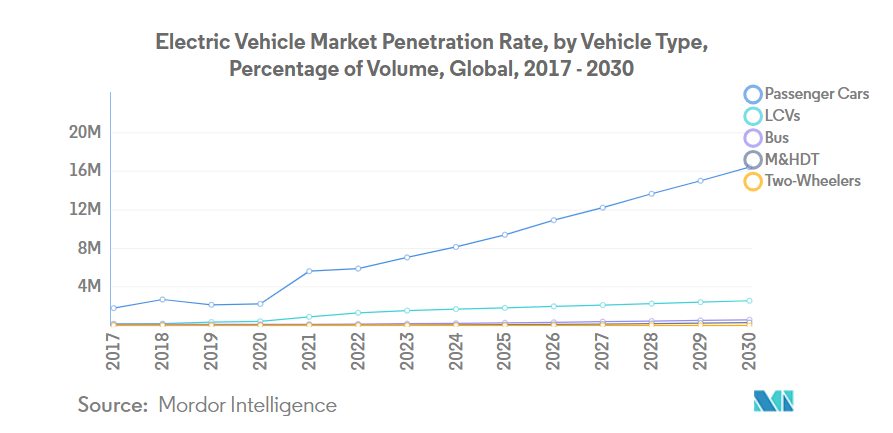

自動車業界は、市場ニーズの変化に対応するため、メーカー各社が戦略を転換する中で大きな再編を経験しております。従来型の自動車メーカーは電気自動車(EV)のラインナップを急速に拡大する一方、新規参入企業は革新的な製品で既存企業に挑戦しております。この競争の構図は乗用車セグメントで特に顕著であり、現在EV総販売台数の67%を占めております。これは多様なモデル展開と競争力のある価格戦略が背景にあります。自動車メーカー、技術プロバイダー、インフラ開発者間の前例のない連携が進み、統合型モビリティソリューションの創出が電気自動車市場の成長に寄与しています。

電気自動車分野における技術進化は、車両製造を超えてモビリティエコシステム全体に広がっています。メーカー各社は、バッテリー技術の向上、充電能力の強化、先進運転支援システムの開発に向け、研究開発に多額の投資を行っています。コンパクトな都市型車両から商用輸送ソリューションまで、様々な車両カテゴリーで革新が急増しています。例えば、フォードが2024年までにトランジット・カスタム1トンバンやトゥルネオ・カスタム多目的車を含む4つの新型電気商用車を投入する方針は、電気自動車業界の潮流に沿い、車種セグメントを超えた電動化の拡大範囲を示しています。

市場動向は、変化する消費者嗜好と電気モビリティソリューションの受容拡大によってますます影響を受けています。産業はこれに対し、より幅広い車種選択肢、性能向上、ユーザー体験の強化で対応しています。この傾向は、キア・モーターズが2022年に発表した戦略的動きにも表れています。同社は2027年までに2モデルの電気ピックアップトラックを投入し、既存メーカーと直接競合する計画です。デジタル技術と電気モビリティの融合は、車両設計、ユーザーインターフェース、コネクテッドサービスにおける新たなイノベーションの機会を生み出し、自動車業界の構造を根本的に変革するとともに、電気自動車市場の予測に影響を与えています。

世界の電気自動車市場の動向

世界的な需要の高まりと政府支援が電気自動車市場の成長を推進

- 電気自動車(EV)は、エネルギー効率の向上や温室効果ガス・汚染物質排出量の削減が期待されることから、自動車産業において不可欠な存在となっています。この急成長は、主に環境問題への関心の高まりと政府の支援策に起因しています。特に、2022年の世界EV販売台数は2021年比で10.82%の堅調な伸びを示しました。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車総販売台数の約15%を占める見込みです。

- ロンドン警視庁・消防局をはじめとする主要メーカーや組織は、電気モビリティ戦略を積極的に推進しています。例えば、2025年までにゼロエミッション車両への完全移行を目標とし、2030年までにバン車両の40%を電動化、2040年までに完全電動化を達成する計画です。同様の傾向は世界的に見込まれ、2024年から2030年にかけて電気自動車の需要と販売が急増すると予測されています。

- アジア太平洋地域とヨーロッパは、バッテリー技術と車両電動化の進展を背景に、電気自動車生産を主導する態勢にあります。2020年5月には、キア・モーターズ・ヨーロッパが「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、ヨーロッパにおけるキアのEV販売が記録を更新した直後のことでした。キアは2025年までに乗用車、SUV、MPVなど様々なセグメントにまたがる11のEVモデルを世界的に導入するという野心的な計画を進めております。同社は2026年までに年間50万台のグローバルEV販売達成を目指しております。

セグメント分析:車種の種類別

電気自動車市場における乗用車セグメント

乗用車セグメントは、2024年に約62%の市場シェアを占め、世界の電気自動車市場セグメントを牽引しています。この圧倒的な市場地位は、環境持続性に対する消費者の意識の高まり、充電インフラの拡充、そして様々な価格帯で手頃な電気自動車の選択肢が広がっていることに支えられています。主要自動車メーカーは、コンパクトカーから高級SUVまで多様な消費者ニーズに対応するため、電気乗用車のラインナップを大幅に拡充しています。さらに、個人向け電気自動車の導入を促進する政府のインセンティブ、税制優遇措置、補助金制度が、より広範な消費者層への普及を支えています。

電気自動車市場における二輪車セグメント

二輪車セグメントは、電気自動車分野において最も急速に成長しているカテゴリーとして台頭しており、2024年から2029年にかけて顕著な成長可能性を示しています。この特筆すべき成長は、都市化の進展、費用対効果の高い交通手段への需要増加、そして消費者の環境意識の高まりによって牽引されています。特にアジア太平洋地域では、二輪車が主要な移動手段として機能していることから、このセグメントの拡大が顕著です。メーカー各社は革新的な機能、改良されたバッテリー技術、航続距離の向上を導入しており、これにより電動二輪車は消費者にとってますます魅力的な選択肢となっています。また、電気自動車と比較した初期購入コストの低さ、充電インフラの最小限の必要性、運用コストの削減といった点も、このセグメントの利点です。

車両種類別のその他のセグメント

大型トラックおよび中型トラックを含む商用車セグメントは、電気自動車市場の進化において極めて重要な役割を担っています。このセグメントは、都市物流、ラストマイル配送、産業用輸送用途において特に重要です。電気商用車への移行は、企業の持続可能性目標、商用車隊の排出ガスに関する政府規制、電気パワートレインの長期的なコストメリットによって推進されています。大型トラックは長距離輸送で採用が増加しており、中型トラックは都市配送や地域配送ネットワークで人気が高まっています。

セグメント分析:燃料カテゴリー

電気自動車市場におけるBEVセグメント

バッテリー式電気自動車(BEV)は、2024年時点で約66%の市場シェアを占め、世界的な電気自動車市場を依然として主導しております。この顕著な市場地位は、航続距離の延長と充電時間の短縮をもたらす技術の進歩、補助金や優遇措置を通じた政府の広範な支援、環境メリットに対する消費者の意識向上など、複数の要因に起因しております。このセグメントの成長は、主要自動車メーカーによるBEVラインナップ拡充への取り組みや、世界的な充電インフラ整備への多額の投資によってさらに後押しされています。加えて、バッテリーコストの低下とエネルギー密度の向上により、BEVは従来型車両との競争力を高めており、拡大する充電ネットワークが消費者の航続距離不安の解消に寄与しています。

電気自動車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは、電気自動車市場において最も急速に成長するカテゴリーとして台頭しており、2024年から2029年にかけて約32%の成長率が予測されています。この目覚ましい成長軌道は、水素燃料電池技術における著しい進歩、水素インフラへの投資増加、長距離輸送や大型用途におけるFCEVの優位性に対する認識の高まりによって牽引されています。自動車メーカーとエネルギー企業による水素技術の開発・商業化に向けた戦略的提携も、このセグメントの拡大を支えています。さらに、水素インフラ開発やゼロエミッション輸送ソリューションを促進する政府の取り組みが、特に水素生産基盤が整った地域において、FCEV導入に有利な環境を創出しています。

燃料カテゴリーにおけるその他のセグメント

ハイブリッド電気自動車(HEV)およびプラグインハイブリッド電気自動車(PHEV)セグメントは、従来型車両と完全電気自動車の間の重要な移行技術として、電気自動車市場において引き続き重要な役割を果たしています。HEVは外部充電インフラを必要とせずに燃費効率の向上と排出ガスの削減を実現するため、充電ネットワークが限られている地域において特に魅力的です。一方、PHEVは電気駆動と従来型駆動の両モードを柔軟に選択可能であり、航続距離への不安を解消しつつ、大きな環境メリットを提供します。これらのセグメントは、従来型車両の利便性と親しみやすさを維持しながら環境負荷の低減を求める消費者に特に人気があります。

電気自動車市場の地域別セグメント分析

アフリカにおける電気自動車市場

アフリカの電気自動車市場は、高まる環境意識と政府の支援策に後押しされ、著しい成長の可能性を示しています。同地域では自動車業界の変革が進んでおり、複数の国が電気自動車普及促進政策を実施中です。南アフリカは、堅調なインフラ整備とグローバル自動車メーカーとの戦略的提携により、大陸のEV移行を主導しています。モロッコやエジプトなどの国々もこれに追随し、EV製造と充電インフラの枠組みを構築しています。この市場は、都市部のモビリティ需要の増加、燃料費の高騰、持続可能な交通手段への意識の高まりといった特徴があります。充電インフラやバッテリー技術への民間セクターの投資が市場の発展を加速させています。さらに、現地組立工場や製造施設の出現が地域のサプライチェーンを強化している一方、政府のインセンティブや税制優遇措置により、消費者がEVをより入手しやすくなっています。

アジア太平洋地域の電気自動車市場

アジア太平洋地域の電気自動車市場は著しい成長勢いを示し、2019年から2024年にかけて約800%の成長を達成しました。中国が主導的な市場地位を占めるこの地域は、EV製造と普及における世界的な中心地として台頭しています。市場の堅調な成長は、多額の補助金やインフラ整備イニシアチブを含む包括的な政府支援策によって支えられています。先進的な電池技術の開発と現地生産能力が、強固な産業エコシステムを構築しています。特に都市部を中心に広範な充電インフラネットワークが整備される一方、国内メーカーは製品ラインアップの拡充を続けています。環境問題への関心と有利な総所有コスト(TCO)を背景に、消費者の嗜好は電気モビリティへ急速にシフトしています。市場では電池技術と充電ソリューションの革新も顕著で、複数の国が電気自動車および部品の主要輸出国としての地位を確立しつつあります。

ヨーロッパの電気自動車市場

ヨーロッパの電気自動車市場は大幅な拡大が見込まれており、2024年から2029年にかけて約106%の成長が予測されています。持続可能性への取り組みと厳格な排出規制が市場発展を牽引し続けています。ヨーロッパの自動車メーカーは生産ラインを電気自動車製造へ迅速に転換する一方、各国政府は包括的なインセンティブプログラムを実施中です。先進的な充電インフラが市場を支えており、都市部と州間ルートを網羅する広範なネットワークが整備されています。高い環境意識と有利な政策枠組みに支えられ、消費者の電気自動車受容度は特に高い水準にあります。再生可能エネルギーとEV充電ネットワークの統合に注力する同地域の取り組みは、持続可能なエコシステムを創出しています。車両設計と技術革新は欧州市場の重要な特徴であり、メーカー各社は先進的な機能と航続距離の向上を競って提供しています。

電気自動車産業の概要

電気自動車市場の主要企業

電気自動車産業は、テスラ、トヨタ、フォード、フォルクスワーゲン、BYDといった主要プレイヤー間の激しい競争と急速な技術革新が特徴です。各社はバッテリー技術の向上、航続距離の拡大、充電能力の改善に向け、研究開発に多額の投資を行っています。戦略的提携や協業も増加傾向にあり、特に充電インフラの整備や技術プラットフォームの共有において顕著です。メーカー各社は生産拠点をグローバルに拡大すると同時に、依存度低減のためサプライチェーンの現地化に注力しています。コンパクトカーから高級車まで多様なセグメントに製品ポートフォリオを拡充し、異なる市場層の獲得を図っています。産業では自動運転機能やコネクテッドカー技術への大きな推進力が見られ、先進的なソフトウェアソリューションや人工知能を製品に統合する動きが加速しています。テスラやBYDといった電気自動車市場のリーダー企業は、革新性と持続可能性において新たな基準を打ち立てています。

確立されたグローバルプレイヤーが市場を支配

電気自動車市場は中程度の集中構造を示しており、確立されたグローバル自動車コングロマリットが大きな市場シェアを占めています。これらの主要プレイヤーは、広範な製造能力、確立された流通ネットワーク、強力なブランド認知度を活用して市場ポジションを維持しています。従来型自動車メーカーはビジネスモデルを電気モビリティに重点的に転換しつつあり、一方、専業EVメーカーは革新的な技術提供と消費者直販アプローチを通じて存在感を拡大しています。市場では、特に自動車メーカーと技術企業間において、電気自動車の開発・生産を加速させるための戦略的提携や合弁事業が数多く見られます。

産業では、技術力の獲得と事業規模の拡大を図る企業による合併・買収を通じた統合の波が起きています。中国メーカーは、戦略的提携や新興市場への投資を通じて、急速にグローバルな事業基盤を拡大しています。新規参入企業は特定の市場セグメントや地域に焦点を当てて存在感を確立する一方、既存企業は技術力を強化するためスタートアップ企業を買収しています。また、サプライチェーンの確保と次世代電池技術の開発を目的として、自動車メーカーと電池メーカー間の連携も増加しています。こうした戦略的動きにより電気自動車企業の市場シェアは大きく影響を受けており、売上高ベースで最大手のEV企業が引き続き主導的な地位を維持しています。

イノベーションと持続可能性が将来の成功を牽引

電気自動車市場における成功は、コスト競争力を維持しつつ革新を遂げる企業の能力にますます依存しています。メーカーは、進化する消費者の期待に応えるため、先進的な電池技術の開発、充電インフラの改善、車両性能の向上に注力しなければなりません。特に電池生産と原材料調達におけるサプライチェーンの産業統合は、競争優位性を維持する上で極めて重要となっています。また、企業は環境問題や規制要件への対応として、持続可能な製造手法や循環型経済への取り組みにも投資を進めています。充電インフラやコネクティッドサービスを含む包括的なモビリティソリューションを提供できる能力が、市場における重要な差別化要因となりつつあります。

新規参入企業や中小メーカーにとっての成功は、ニッチ市場セグメントや特定の地域市場を見極め、活用することにあります。企業は、重要な部品や技術への確実なアクセスを確保するため、サプライヤーや技術パートナーとの強固な関係構築が求められます。規制環境は変化を続けており、各国政府は排出ガス基準の厳格化や電気自動車導入への優遇措置を実施しているため、政策変更への対応と順守が成功の鍵となります。市場プレイヤーは、消費者信頼とブランドロイヤルティを構築するため、強力なアフターサービスネットワークの構築と製品品質の確保にも注力しなければなりません。この競争の激しい市場で長期的な成功を収めるには、品質維持とコスト管理を両立させながら生産規模を拡大する能力が極めて重要です。電気自動車メーカーは産業での地位を確固たるものとするため、これらの側面への注力を強化しています。

電気自動車市場ニュース

- 2023年9月:ステランティスは、新型プジョーE-3008(フル電動ファストバックSUV)の世界初公開を、同車が製造されるフランス・ソショー工場にて間もなく実施すると発表しました。

- 2023年9月:ステランティスは、イタリア・トリノのミラフィオーリ工場に初のバッテリー技術センターを開設しました。

- 2023年9月:フォルクスワーゲン・フランスは「エレクトリファイ・フランス」の名称で急速充電ネットワークを構築し、フォルクスワーゲン商用車、アウディ、セアト、クプラ、シュコダ各ブランドの流通網をカバーしました。

本レポートで無料提供

ビークルハブレポートでは、150点以上の無料チャートを網羅的に提供し、自動車産業における地域別・国別の動向に関する詳細な洞察をお届けします。これには、車両登録台数の詳細な分析、消費者セグメントとビジネスセグメントにおける使用パターンの調査、様々な車両構成やボディタイプの評価が含まれます。本レポートでは、車両生産・流通拠点の変遷、車両所有コストの変化、自動車技術の進歩といった重要な産業動向を掘り下げます。さらに、車両種類、ボディタイプ、推進方式、燃料カテゴリーによる包括的な市場セグメンテーションを提供し、市場環境に対する精緻な理解を可能にします。また、新技術の採用率、規制変更の影響、経済的要因が自動車市場に及ぼす影響についても探求しております。主要な産業プレイヤー、規制枠組み、収益と販売台数両面における市場規模の徹底的な検証を含み、業界における新たなトレンドや潜在的な変化を考慮した戦略的な予測と展望を導き出します。

電気自動車市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要産業動向

4.1 人口

4.1.1 アフリカ

4.1.2 アジア太平洋地域

4.1.3 ヨーロッパ

4.1.4 中東

4.1.5 北米

4.1.6 南米

4.2 一人当たりGDP

4.2.1 アフリカ

4.2.2 アジア太平洋地域

4.2.3 ヨーロッパ

4.2.4 中東

4.2.5 北米

4.2.6 南米

4.3 車両購入のための消費者支出(CVP)

4.3.1 アフリカ

4.3.2 アジア太平洋

4.3.3 ヨーロッパ

4.3.4 中東

4.3.5 北米

4.3.6 南米

4.4 インフレ

4.4.1 アフリカ

4.4.2 アジア太平洋

4.4.3 ヨーロッパ

4.4.4 中東

4.4.5 北米

4.4.6 南米

4.5 自動車ローンの金利

4.6 ライドシェア

4.7 電動化の影響

4.8 EV充電ステーション

4.9 バッテリーパック価格

4.9.1 アフリカ

4.9.2 アジア太平洋地域

4.9.3 ヨーロッパ

4.9.4 中東

4.9.5 北米

4.9.6 南米

4.10 新型Xevモデルの発表

4.11 中古車販売

4.12 燃料価格

4.13 OEM別生産統計

4.14 規制の枠組み

4.15 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算の金額および数量)、2029年までの予測、成長見通しの分析を含む)

5.1 車両の種類

5.1.1 商用車

5.1.1.1 大型商用トラック

5.1.1.2 中型商用トラック

5.1.2 乗用車

5.1.2.1 多目的車(MPV)

5.1.3 二輪車

5.2 燃料カテゴリー

5.2.1 BEV(バッテリー式電気自動車)

5.2.2 FCEV(燃料電池自動車)

5.2.3 HEV(ハイブリッド電気自動車)

5.2.4 PHEV(プラグインハイブリッド電気自動車)

5.3 地域

5.3.1 アフリカ

5.3.2 アジア太平洋地域

5.3.3 ヨーロッパ

5.3.3.1 オーストリア

5.3.3.2 ベルギー5.3.3.3 チェコ共和国

5.3.3.4 デンマーク

5.3.3.5 エストニア

5.3.3.6 フランス

5.3.3.7 ドイツ

5.3.3.8 アイルランド

5.3.3.9 イタリア

5.3.3.10 ラトビア

5.3.3.11 リトアニア

5.3.3.12 ノルウェー

5.3.3.13 ポーランド

5.3.3.14 ロシア

5.3.3.15 スペイン

5.3.3.16 スウェーデン

5.3.3.17 イギリス

5.3.3.18 その他のヨーロッパ

5.3.4 中東

5.3.5 北米

5.3.6 南米

5.3.6.1 ブラジル

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 BYD Auto Co. Ltd.

6.4.2 Daimler AG (Mercedes-Benz AG)

6.4.3 Ford Motor Company

6.4.4 Gac Aion New Energy Automobile Co.Ltd

6.4.5 General Motors Company

6.4.6 Groupe Renault

6.4.7 Nissan Motor Co. Ltd.

6.4.8 Stellantis N.V.

6.4.9 Tesla Inc.

6.4.10 Toyota Motor Corporation

6.4.11 Volkswagen AG

※リストは網羅的なものではありません

7. 自動車業界のCEOに向けた主要戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバル・バリューチェーン分析

8.1.4 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***