電気自動車MLCC市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

電気自動車用MLCC市場レポートは、誘電体タイプ(クラス1およびクラス2)、ケースサイズ(201、402、603、1005、その他)、電圧(低電圧(100V以下)、中電圧(100V~500V)、高電圧(500V超))、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

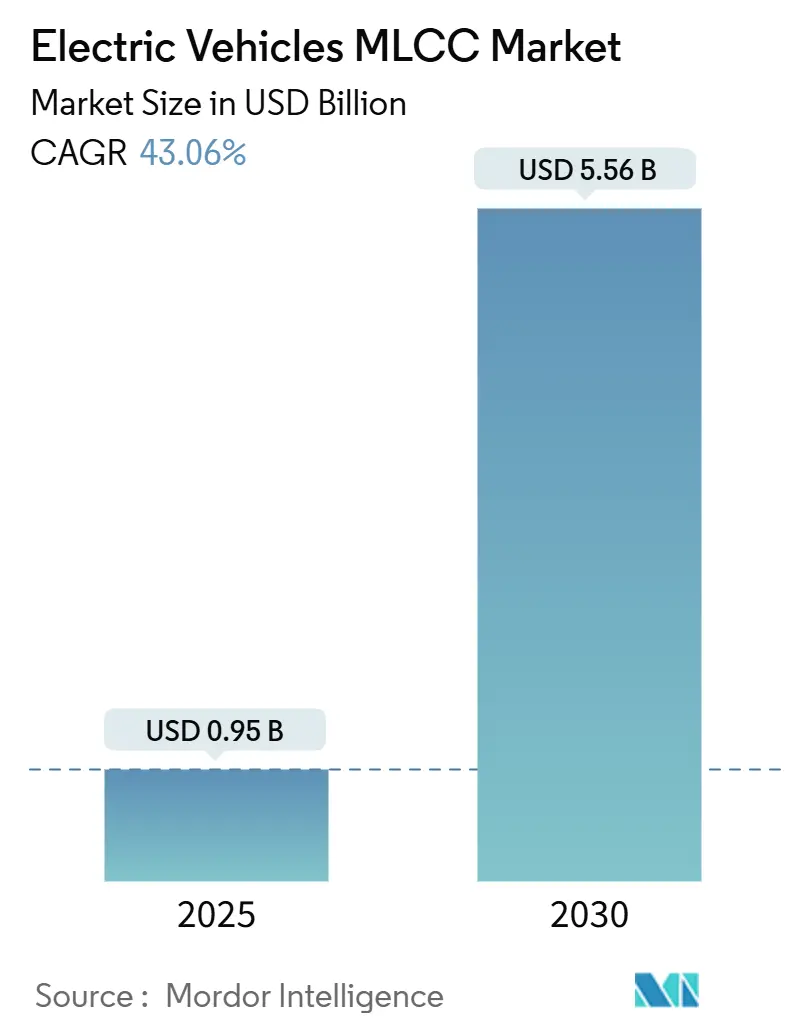

電気自動車(EV)向け積層セラミックコンデンサ(MLCC)市場は、2025年に0.95億米ドルに達し、2030年までに5.56億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は43.06%と非常に高い成長が見込まれています。これは、パワートレインの電動化と高密度受動部品の急速な結合を明確に示しています。800V~1,000Vの車両アーキテクチャの採用、車載センサーの増加、およびシリコンカーバイド(SiC)インバーターへの移行が、車両あたりのMLCC搭載数を増加させています。供給リスクは、現地生産の推進と大規模な設備投資によって緩和されています。自動車メーカーは、過酷なパワーエレクトロニクス領域向けに温度安定性の高いClass 1コンデンサの設計をますます進めており、先進運転支援システム(ADAS)は高容量密度フットプリントの需要を加速させています。一方で、政府のインセンティブやリサイクルプログラムも市場を後押ししています。原材料価格の変動やスマートフォンの需要サイクルが逆風となる可能性もありますが、EV生産の持続的な成長と厳格な品質基準が、EV向けMLCC市場の長期的な見通しを支えています。

主要な市場動向の要点

2024年の市場における主要なポイントは以下の通りです。

* 誘電体タイプ別: Class 1コンデンサが収益シェアの62.70%を占め、2030年まで44.34%のCAGRで成長すると予測されています。

* ケースサイズ別: 201フォーマットが56.48%の市場シェアを占めましたが、402サイズは2030年まで44.22%のCAGRで成長すると予測されています。

* 電圧定格別: 低電圧(100V以下)デバイスが59.34%のシェアを占め、44.20%のCAGRで成長すると見込まれています。

* MLCC実装タイプ別: 表面実装デバイスが41.70%のシェアを占めましたが、メタルキャップ部品は2030年まで43.97%のCAGRを記録すると予測されています。

* 地域別: 北米が57.69%のシェアで市場を支配しましたが、アジア太平洋地域は2024年から2030年までで最高の44.33%のCAGRを記録すると予想されています。

市場の推進要因

EV向けMLCC市場の成長を牽引する主な要因は以下の通りです。

1. EVパワートレインの高電圧化: 車両メーカーは、急速充電時間の短縮と効率向上を目指し、400Vから800V、さらには1,000Vシステムへの移行を進めています。これにより、コンデンサの動作電圧、絶縁性、信頼性に対する要求が高まっています。800Vシステムは、400Vシステムと比較して充電時間を大幅に短縮できるため、追加の高電圧デカップリングネットワークの設置が促進されます。バッテリーEV1台あたりに搭載されるMLCCの数は、内燃機関車が約5,000個であるのに対し、現在では約10,000個に増加しています。高電圧化は電磁両立性(EMC)の閾値も高め、OEMは広い温度範囲で容量ドリフトが最小限に抑えられるClass 1部品をより多く指定するようになっています。この要因はCAGRに+8.2%の影響を与えるとされています。

2. 先進ADAS/自動運転モジュールの統合: レベル3以上の自動運転システムは、主流モデルの10個未満に対し、20~30個のセンサー、LiDAR、レーダー、高解像度カメラを使用するため、ローカルな電力フィルタリングノードが大幅に増加します。各センサーモジュールは広帯域ノイズ抑制とマイクロ秒応答時間を必要とするため、コンデンサの数が増加します。高容量MLCCが、そのフォームファクタの利点からこれらの回路で主流となっています。ISO 26262の機能安全要件は冗長な電源レールを求めており、ADASサブシステム全体でMLCCの量的な増加を確固たるものにしています。この要因はCAGRに+7.1%の影響を与えるとされています。

3. SiCインバーターへの移行: SiCスイッチは200°Cを超える接合温度と20kHzを超えるスイッチング周波数で動作するため、低誘電損失、厳密な公差、優れた熱安定性を持つMLCCが求められます。Class 1 NPO/COGコンデンサは、ほぼゼロの温度係数を示すため、これらのインバーターフィルターの位置で主流となっています。TDKは、SiCインバーターのニッチ市場に対応する高信頼性車載MLCCラインの拡張に大規模な設備投資を行っています。この要因はCAGRに+6.8%の影響を与えるとされています。

4. OEMの現地化戦略: 自動車メーカーは、物流リスクを抑制し、貿易協定における原産地規則に合わせるため、500km圏内での調達を優先しています。米国商務省は、CHIPS法に基づき、国内でのMLCC製造を奨励しています。現地化されたサプライチェーンは、共同開発へのアクセスを可能にし、認定サイクルを短縮し、OEMを関税から保護します。これらの要因は、EV向けMLCC市場のCAGR予測に合計で6.5%の追加的な押し上げ効果をもたらします。

5. トップティアMLCCメーカーによるEV特化型施設への設備投資競争: この要因はCAGRに+5.4%の影響を与えるとされています。

6. 使用済みEVバッテリーパックからのMLCCリサイクル: 二次供給ループを形成するこの要因はCAGRに+4.2%の影響を与えるとされています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. Class 2誘電体におけるレアアース酸化物の原材料価格変動: チタン酸バリウムとドーパント酸化物はMLCC製造費用の最大60%を占め、採掘停止と物流混乱が重なった際にスポット価格が急騰しました。自動車契約は通常、価格を長期で固定するため、メーカーは価格変動を吸収するか、設計獲得を犠牲にして再交渉する必要があります。TDKは、2024会計年度に商品価格の変動が受動部品の利益を240億円減少させたと開示しており、投入コストへの感度を浮き彫りにしています。この要因はCAGRに3.8%のマイナス影響を与えています。

2. スマートフォンとEVの需要衝突によるMLCC不足のリスク: 第4四半期のスマートフォン発売には大量の高容量MLCCが必要であり、これが自動車生産のピークと重なります。高いマージンと短い認定期間を考慮すると、サプライヤーは制約された生産能力をまず携帯電話メーカーに割り当てることがよくあります。同様のサイクルが再発した場合、自動車ラインは通常の12~16週間に対し、26~32週間のリードタイムのリスクに直面し、EVの製造を遅らせ、EV向けMLCC市場の予測CAGRを2.9%削減する可能性があります。

3. 自動車用AEC-Q200認定サイクルの厳格化: この要因はCAGRに2.1%のマイナス影響を与えるとされています。

4. 高電圧MLCCにおける熱暴走故障による保証リコール: この要因はCAGRに1.4%のマイナス影響を与えるとされています。

セグメント分析

* 誘電体タイプ別: Class 1コンデンサが高電圧信頼性を支える

Class 1製品は2024年の収益の62.70%を占め、SiCインバーターや車載充電器向けに温度安定性の高いソリューションを提供することで、高電圧信頼性を支えています。これらのコンデンサは、温度、電圧、時間に対する静電容量の安定性が非常に高く、特にSiCインバーターや車載充電器のような高電力・高周波アプリケーションにおいて、その性能が不可欠です。C0G/NP0などの誘電体材料を使用することで、厳しい動作条件下でも信頼性の高い動作を保証し、EVの効率と安全性を向上させる上で重要な役割を果たします。一方、Class 2コンデンサはより高い静電容量を提供しますが、温度特性や電圧特性においてClass 1ほどの安定性はありません。

* 電圧範囲別: 250V超のMLCCがEVの電力要件を推進

250V超のMLCCは、2024年の収益の48.20%を占め、EVのバッテリーパック、インバーター、オンボードチャージャーなどの高電圧システムにおける需要の増加を反映しています。これらの高電圧MLCCは、EVの電力密度と効率を向上させる上で不可欠であり、特に急速充電や高出力モーターの駆動において重要な役割を果たします。EVの性能向上と航続距離の延長に対する要求が高まるにつれて、より高い電圧に対応できるMLCCの需要は今後も拡大すると予想されます。

* 用途別: EVパワートレインが市場を牽引

EVパワートレインは、2024年の収益の35.50%を占め、MLCC市場の主要な牽引役となっています。これには、トラクションインバーター、オンボードチャージャー、DC-DCコンバーターなどが含まれ、EVの効率的な電力変換と管理に不可欠な役割を果たします。EVの普及が加速するにつれて、パワートレインシステムにおけるMLCCの需要は引き続き堅調に推移すると見込まれます。

* 地域別: アジア太平洋地域が優位を維持

アジア太平洋地域は、2024年の収益の58.90%を占め、EV向けMLCC市場において最大のシェアを維持しています。これは、中国、日本、韓国などの主要な自動車生産国および電子部品製造国が集中していることに起因します。特に中国は、世界最大のEV市場であり、政府の強力な支援策と国内メーカーの成長により、MLCCの需要を大きく牽引しています。この地域は、EV生産と関連する電子部品サプライチェーンの中心地として、今後も市場をリードしていくと予想されます。

本レポートは、世界の電気自動車(EV)向け積層セラミックコンデンサ(MLCC)市場を詳細に分析しています。MLCCは、EVの高性能化と普及に伴い需要が飛躍的に増加している重要な電子部品です。本調査では、市場の定義、範囲、主要動向、推進要因、阻害要因、競争環境、将来展望を包括的に評価しています。

世界のEV向けMLCC市場は、2025年に0.95億米ドルと評価され、2030年までに5.66億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は43.06%と非常に高く、EV市場の拡大と車両一台あたりのMLCC搭載数増加がこの急成長を牽引しています。

市場を牽引する主な要因は以下の通りです。

* EVパワートレインの高電圧プラットフォーム化(例:800Vシステム)による高耐電圧MLCC需要の急増。

* 先進運転支援システム(ADAS)や自動運転モジュールの統合加速に伴う、高容量密度かつ安定したMLCCの不可欠性。

* SiC(炭化ケイ素)インバーターへの移行による、高温環境下で安定特性を維持できるClass 1 MLCCの採用大幅増加。

* 自動車メーカー(OEM)の現地化戦略による、地域ごとのMLCCサプライチェーン活性化。

* トップティアMLCCメーカー各社による研究開発投資の強化と生産能力の拡大。

一方、市場の成長を阻害する可能性のある要因も存在します。

* 原材料価格の変動とサプライチェーンの不安定性。

* MLCCの小型化・高密度化に伴う技術的課題と製造コストの増加。

* 新規参入企業との競争激化と価格圧力。

* EV市場の成長鈍化や政策変更による需要変動リスク。

本調査では、市場をタイプ別(Class 1 MLCC、Class 2 MLCC)、用途別(パワートレイン、ADAS/自動運転、インフォテインメント、ボディエレクトロニクスなど)、および地域別(北米、欧州、アジア太平洋、その他地域)に詳細に分析しています。特に、アジア太平洋地域は、EV生産の中心地であり、主要なMLCCメーカーが集中していることから、予測期間中も最大の市場シェアを維持すると見込まれています。

主要な市場プレイヤーには、村田製作所、TDK、京セラ、サムスン電機、太陽誘電などが含まれます。これらの企業は、技術革新、生産能力の増強、戦略的提携を通じて、市場での競争優位性を確立しようとしています。

結論として、世界のEV向けMLCC市場は、EV産業の急速な発展と技術革新に支えられ、今後も力強い成長を続けるでしょう。しかし、サプライチェーンの課題や技術的障壁を克服することが、持続的な成長には不可欠です。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 主要な業界トレンド

- 4.2.1 EV販売および生産トレンド

- 4.2.1.1 世界のBEV生産

- 4.2.1.2 世界のFCEV生産

- 4.2.1.3 世界のHEV生産

- 4.2.1.4 世界のICEV生産

- 4.2.1.5 世界のPHEV生産

- 4.2.1.6 その他

-

4.3 市場の推進要因

- 4.3.1 EVパワートレイン電圧プラットフォームの高騰がMLCC需要を押し上げる

- 4.3.2 高い静電容量密度を必要とする先進ADAS/自動運転モジュールの統合

- 4.3.3 SiCインバーターへの移行が温度安定型クラス1 MLCCの採用を促進

- 4.3.4 OEMの現地化戦略が地域MLCCサプライチェーンを刺激

- 4.3.5 EV専用施設におけるトップティアMLCCメーカーによる設備投資競争

- 4.3.6 寿命を迎えたEVパックからのMLCCリサイクルが二次供給ループを創出

-

4.4 市場の阻害要因

- 4.4.1 クラス2誘電体における希土類酸化物の原材料価格変動

- 4.4.2 スマートフォンとEVの需要衝突によるMLCC不足のリスク

- 4.4.3 厳格な車載用AEC-Q200認定サイクルが設計採用を遅延

- 4.4.4 高電圧MLCCにおける熱暴走故障が保証リコールを引き起こす

- 4.5 マクロ経済要因の影響

- 4.6 業界バリューチェーン分析

- 4.7 規制環境

- 4.8 技術的展望

-

4.9 ポーターの5つの力分析

- 4.9.1 新規参入の脅威

- 4.9.2 サプライヤーの交渉力

- 4.9.3 買い手の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

-

5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

-

5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

-

5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 主要な戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 京セラAVXコンポーネンツ株式会社(京セラ株式会社)

- 6.4.2 マルワ株式会社

- 6.4.3 村田製作所株式会社

- 6.4.4 日本ケミコン株式会社

- 6.4.5 サムスン電機株式会社

- 6.4.6 サムファキャパシタグループ

- 6.4.7 太陽誘電株式会社

- 6.4.8 TDK株式会社

- 6.4.9 ビシェイ・インターテクノロジー株式会社

- 6.4.10 ワルシン・テクノロジー株式会社

- 6.4.11 ヴュルト・エレクトロニクス GmbH & Co. KG

- 6.4.12 ヤゲオ株式会社

- 6.4.13 ホーリーストーン・エンタープライズ株式会社

- 6.4.14 ダーフォン・エレクトロニクス株式会社

- 6.4.15 フェンファ・アドバンスト・テクノロジー(ホールディング)株式会社

- 6.4.16 KEMETコーポレーション(ヤゲオグループ企業)

- 6.4.17 タイティエン・エレクトロニクス株式会社

- 6.4.18 潮州三環(グループ)株式会社

- 6.4.19 深セン振華新源電子株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車MLCC(積層セラミックコンデンサ)は、現代の電気自動車(EV)において不可欠な電子部品であり、その性能と信頼性がEVの進化を大きく左右します。ここでは、電気自動車MLCCの定義、種類、用途、関連技術、市場背景、そして将来展望について詳しく解説いたします。

まず、定義についてです。MLCCとは「Multi-Layer Ceramic Capacitor」の略で、誘電体セラミックスと内部電極を何層にも積層し、一体焼成して作られるコンデンサです。電気自動車MLCCは、このMLCCの中でも特にEVの厳しい使用環境と高い性能要求に対応するために設計された製品群を指します。EVは、ガソリン車と比較して高電圧・大電流が流れ、モーターやインバータといった発熱源が多いため、MLCCには高耐圧、大容量、高耐熱、そして高い信頼性が求められます。主な役割は、電源回路の安定化、ノイズ除去、信号のカップリング・デカップリングなど多岐にわたります。

次に、種類についてです。電気自動車MLCCは、その用途や要求される特性に応じて様々な種類に分類されます。一つは「高容量MLCC」で、主に電源回路の平滑化やDC-DCコンバータの入出力フィルタとして使用され、限られたスペースで大容量を実現するために誘電体層の薄層化と多層積層技術が進化しています。二つ目は「高耐圧MLCC」で、EVのインバータやオンボードチャージャー(OBC)など、高電圧が印加される回路で用いられます。これらは、高い絶縁耐力と信頼性が不可欠です。三つ目は「高耐熱MLCC」で、モーター周辺やパワーモジュール内部など、高温環境下での動作が求められる箇所に採用されます。通常のMLCCよりも高い動作温度範囲を持ち、熱による特性劣化を抑制します。さらに、ADAS(先進運転支援システム)やインフォテインメントシステム向けには、小型で低ESR(等価直列抵抗)のMLCCが求められ、高周波特性と省スペース化に貢献します。これらのMLCCは、車載電子部品の国際規格であるAEC-Q200に準拠した高い信頼性基準を満たす必要があります。

用途について見ていきましょう。電気自動車MLCCは、EVのあらゆる電子システムに広く採用されています。主要な用途としては、まず「パワートレイン系」が挙げられます。モーターを駆動するインバータでは、DCリンクコンデンサの補助として高耐圧・大容量MLCCが使われ、電圧変動の抑制やノイズ除去に貢献します。オンボードチャージャー(OBC)やDC-DCコンバータでは、AC-DC変換や高電圧から低電圧への変換において、電源の安定化とノイズフィルタリングに不可欠です。また、バッテリーマネジメントシステム(BMS)では、各セルの電圧監視や通信回路の安定化に小型MLCCが用いられます。次に「安全・運転支援系(ADAS)」です。カメラ、レーダー、LiDARといった各種センサーや、それらの情報を処理するECU(電子制御ユニット)では、高精度な信号処理とノイズ耐性が求められるため、低ESRで安定した特性を持つMLCCが多数搭載されます。最後に「情報・快適系」です。インフォテインメントシステム、ディスプレイ、通信モジュールなど、車内の快適性や利便性を高める電子機器にも、電源安定化や信号処理のためにMLCCが広く使われています。

関連技術についても触れておきます。電気自動車MLCCの進化は、材料技術、製造技術、そして設計・評価技術の進歩によって支えられています。材料技術では、誘電体材料として主にチタン酸バリウム(BaTiO3)系のセラミックスが用いられ、その高誘電率化と温度特性の改善が容量向上に直結します。内部電極にはニッケルが使われ、低抵抗化と多層積層への対応が進んでいます。製造技術では、誘電体層のさらなる薄層化と、それを高精度に何百層も積層する技術が、小型化と大容量化を両立させる鍵です。また、焼成プロセスにおける温度管理や雰囲気制御は、製品の信頼性を大きく左右します。設計・評価技術では、熱シミュレーションや電気特性シミュレーションを駆使して、実環境での性能を予測し、最適な設計を追求します。振動、衝撃、温度サイクル、湿度といった過酷な環境下での信頼性評価も、車載グレードMLCCには不可欠です。

市場背景についてです。電気自動車市場は、世界的な環境規制の強化と消費者の環境意識の高まりにより、急速な拡大を続けています。これに伴い、EV一台あたりのMLCC搭載個数と総容量も飛躍的に増加しており、MLCC市場全体を牽引する主要なドライバーとなっています。主要なMLCCメーカーとしては、村田製作所、TDK、京セラ、太陽誘電といった日本のメーカーに加え、韓国のサムスン電機などが世界市場で高いシェアを占めています。EV向け高性能MLCCへの需要集中は、時に供給不足を引き起こすこともあり、安定したサプライチェーンの構築が重要課題となっています。高性能品は安定した価格で推移する一方、汎用品では競争が激化する傾向にあります。

最後に、将来展望です。電気自動車MLCCは、今後もEVの進化とともにさらなる高性能化が求められます。一つは「さらなる小型化・高容量化」です。限られた車載スペースの中で、より多くの電子部品を搭載し、高機能化を進めるためには、MLCCの小型化と同時に大容量化が不可欠です。二つ目は「高耐圧・高耐熱化」です。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の普及により、EVの電力変換効率は向上しますが、同時に高温動作や高周波動作に対応できるMLCCが求められます。三つ目は「高周波対応」です。5G通信や高速データ処理がEVにも導入されることで、高周波領域での安定した特性を持つMLCCの需要が増加します。四つ目は「統合化・モジュール化」です。部品点数の削減と実装効率の向上のため、複数のMLCCや他の受動部品を統合したモジュール製品の開発も進むでしょう。自動運転レベルの進化に伴い、MLCCにはこれまで以上に高い信頼性と安全性が求められ、故障予測や自己診断機能を持つスマートコンデンサの研究も進む可能性があります。新材料の開発や積層技術の革新により、これらの要求に応えるMLCCが今後も登場し、電気自動車のさらなる発展を支えていくことでしょう。