電気・電子試験装置市場規模・シェア分析:成長動向と予測 (2025年~2030年)

電気・電子試験装置市場レポートは、製品タイプ(オシロスコープ、スペクトラムアナライザ、信号発生器など)、フォームファクター(ベンチトップ型、ポータブル型、モジュラー型)、アプリケーション段階(研究開発、製造、設置、コンプライアンス)、エンドユーザー産業(通信、半導体、自動車、航空宇宙、家電など)、および地域別に分類されます。市場予測は金額(米ドル)ベースです。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気・電子試験装置市場レポート2030の概要を以下にまとめました。

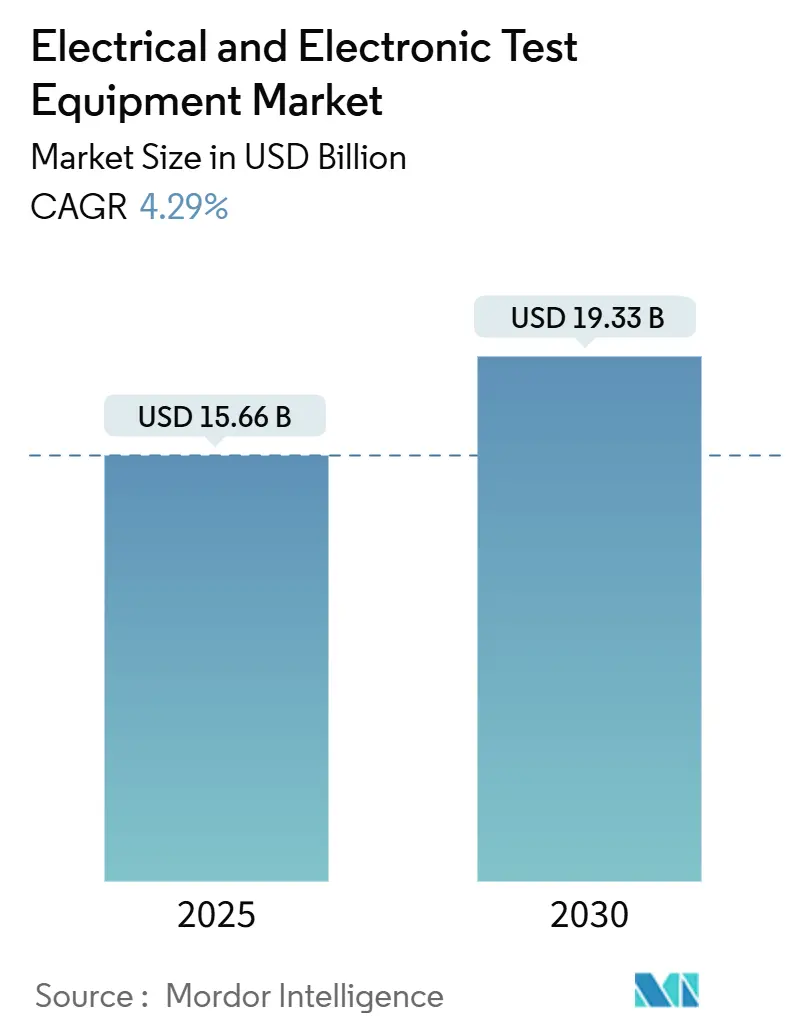

# 電気・電子試験装置市場の概要と予測(2025年~2030年)

電気・電子試験装置市場は、2025年には156.6億米ドルに達し、2030年には193.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.29%を記録する見込みです。この着実な成長は、電気通信の複雑化、自動車の電動化、高度な半導体生産、IoTセキュリティ規制の厳格化といった要因を反映しています。5Gミリ波の展開、800V電気自動車プラットフォーム、3nmチップアーキテクチャなどが従来の測定限界を押し広げる中で、需要は拡大しています。

AIを活用した自動化、ソフトウェア定義型計測器、モジュラーPXIシステムの導入は、高度な機能へのアクセスを広げるとともに、サプライチェーンの遅延や部品コストの高騰を緩和するのに役立っています。同時に、コスト重視のアジアベンダーからの競争圧力は調達戦略を再構築しており、多額の設備投資に直面する顧客の間ではレンタルモデルが注目を集めています。これらの並行するトレンドは、部品不足や地政学的な混乱による一時的な逆風にもかかわらず、電気・電子試験装置市場の成長を維持しています。

主要な市場データ:

* 調査期間: 2019年~2030年

* 市場規模(2025年): 156.6億米ドル

* 市場規模(2030年): 193.3億米ドル

* 成長率(2025年~2030年): 4.29% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要な市場プレイヤー(順不同):

* Fortive Corporation

* Keysight Technologies Inc.

* Rohde & Schwarz GmbH & Co. KG

* National Instruments Corporation

* Anritsu Corporation

# 主要なレポートのポイント

* 製品タイプ別: オシロスコープが2024年に29.72%の市場シェアを占め、RFおよびマイクロ波機器は2030年までに4.79%のCAGRで最も速く成長すると予測されています。

* フォームファクター別: ベンチトップ型プラットフォームが2024年に47.72%の市場シェアを占めましたが、PXIシステムは2030年までに5.21%のCAGRで最も高い成長が予測されています。

* アプリケーション段階別: 製造・生産が2024年に41.98%の市場シェアを占め、認証・コンプライアンス試験は2025年~2030年に5.09%のCAGRで進展しています。

* エンドユーザー産業別: 通信・ネットワーキングが2024年に32.61%の市場シェアを占めましたが、自動車および電気自動車アプリケーションは2030年までに4.98%のCAGRで最も高い成長が予測されています。

* 地域別: アジア太平洋地域が2024年に39.89%の収益シェアで市場をリードし、2030年までに5.43%のCAGRで最も速く成長する地域になると予測されています。

# 世界の電気・電子試験装置市場のトレンドと洞察

市場の推進要因:

* 5Gおよび先進ワイヤレス展開の波(CAGRへの影響: +1.2%): グローバルな5Gインフラ拡張は、ミリ波およびサブ6GHzアナライザ、ジェネレータ、OTA(Over-the-Air)チャンバーに対する前例のない需要を牽引しています。ビームフォーミング、キャリアアグリゲーション、衛星バックホール性能の検証が不可欠であり、従来のRF機器では対応できないタスクが増加しています。プライベートネットワークの展開も需要を押し上げています。

* 先進ノード半導体の複雑化(CAGRへの影響: +0.9%): 3nm以下の微細化ノードの製造では、チップメーカーがマルチダイパッケージングやチップレットアーキテクチャを採用することで、テストベクターが大幅に増加しています。高帯域幅メモリスタック、AIアクセラレータ、オンパッケージトランシーバーは、厳密な熱制御とマルチギガビットインターフェースのカバレッジを必要とし、従来のATEの限界を押し広げています。

* EVおよびパワーエレクトロニクス試験のニーズ(CAGRへの影響: +0.8%): 電気自動車の普及は、800Vアーキテクチャ、SiCインバーター、グリッド接続型充電器に対応する双方向電源および回生負荷の需要を加速させています。車両からグリッドへの統合やワイヤレス充電は、EMC、安全性、グリッドコードに関するコンプライアンスチェックポイントを導入し、試験範囲を広げています。

* AI/ML支援による自動試験(CAGRへの影響: +0.6%): 機械学習アルゴリズムは、計測器を予測システムに変え、サイクルタイムを短縮し、歩留まり損失が発生する前に異常を検出します。AIルーチンはセットアップの自動校正、テストシーケンスの最適化、予防保守のスケジュール設定を行い、資産寿命を延ばし、総所有コストを削減します。

* 超広帯域ギャップデバイスの特性評価(CAGRへの影響: +0.4%): 新しい材料やデバイスの特性評価には、より高度な試験装置が必要です。

* IoTサイバーセキュリティコンプライアンス義務(CAGRへの影響: +0.3%): IoTデバイスの普及に伴い、サイバーセキュリティに関する規制が強化されており、これに対応するための試験需要が増加しています。

市場の抑制要因:

* 高額な設備投資とレンタルへの移行(CAGRへの影響: -0.7%): 5Gや半導体ATEプラットフォームは100万米ドルを超えることがあり、設備投資予算を圧迫します。顧客はレンタルやサブスクリプションモデルを選択する傾向が強まっており、短期的なハードウェア販売の伸びを抑制しています。

* 低コストのアジアベンダーによる価格圧力(CAGRへの影響: -0.5%): GW InstekやRigol Technologiesなどのブランドは、大量の部品調達と現地生産を活用し、既存の競合他社よりもはるかに低い価格でオシロスコープやスペクトラムアナライザを提供しています。これにより、エントリーレベルセグメントの平均販売価格が低下し、市場全体の収益成長を希薄化させています。

* 精密部品の供給不足(CAGRへの影響: -0.3%): 精密部品の供給不足は、特に北米とヨーロッパで深刻な影響を及ぼし、生産と出荷に遅延をもたらす可能性があります。

* 修理する権利による独自プロトコルの制限(CAGRへの影響: -0.2%): 「修理する権利」の規制は、メーカーが独自のプロトコルや部品の使用を制限することを難しくし、アフターマーケットの競争を促進する可能性があります。

# セグメント分析

製品タイプ別:RF機器がイノベーションを牽引

オシロスコープは2024年に46.6億米ドルの市場規模で、総収益の29.72%を占める支配的な地位を維持しています。しかし、5G非地上ネットワーク、衛星IoT、車載レーダーの需要により、RFおよびマイクロ波機器は4.79%のCAGRで拡大しています。リアルタイムトリガー付きスペクトラムアナライザや2GHz変調帯域幅対応の信号発生器は、研究室から現場での使用へと移行しています。半導体ATEはファブ拡張に連動した周期的な購入に直面していますが、チップレットアーキテクチャによるピン数増加とマルチサイトテストの恩恵を受けています。環境ストレスチャンバーや電気安全テスターは、IECおよびULの更新により需要が増加しています。光電融合により、挿入損失、アイダイアグラム、RF障害を単一のワークフローで測定できるハイブリッドテスターが誕生し、データセンターのコパッケージドオプティクス需要に対応しています。

フォームファクター別:モジュラーシステムが勢いを増す

ベンチトップ型プラットフォームは、その精度、直感的な操作性、堅牢な入力保護により、2024年の収益の47.72%を占めています。これらは初期設計段階や大学の研究室で優位を占めています。一方、モジュラーPXIシステムは、並列テスト用の同期されたソフトウェア定義チャネルが好まれるため、5.21%のCAGRで最も速く成長しています。PXIシステムの市場規模は2030年までに50億米ドルを超えると予測されており、工場での品質管理のデジタル化と段取り時間の短縮に貢献しています。ハンドヘルドアナライザは、フィールドサービス、再生可能エネルギーファーム、通信タワーの監査におけるギャップを埋めるタスクに利用され、クラウドダッシュボードによる即時レポート生成機能も備えています。

アプリケーション段階別:コンプライアンス試験が加速

製造・生産ステーションは2024年の支出の41.98%を占め、自動化の進展とインライン分析による手直しコスト削減に支えられています。認証・コンプライアンス試験は、EUの無線規制における新しいサイバーセキュリティ条項や高出力充電器のEMC制限の進化により、予測される5.09%のCAGRで他の段階を上回っています。設計・R&Dは市場の創造性の原動力であり、年間売上高の約4分の1を占めています。シミュレーションと実測を連携させる「モデルベーステスト」は、設計サイクルを短縮し、高帯域幅オシロスコープやロジックアナライザへのアップグレードを促進しています。設置・保守の需要は、5Gスモールセル高密度化や太陽光発電所の規模拡大に伴い回復しており、コンパクトなスペクトラムスコープ、I-Vカーブトレーサー、光ファイバー検査プローブの購入を後押ししています。

エンドユーザー産業別:自動車の変革がリード

通信ネットワークは2024年の支出の32.61%を占め、マクロ基地局の展開、データセンターのバックボーンアップグレード、衛星地上セグメントの拡張をカバーしています。しかし、自動車および電気自動車メーカーは、センサーフュージョン、EVドライブトレインの検証、組み込みサイバーセキュリティ監査の増加を反映し、2030年までに4.98%のCAGRを記録すると予測されています。市場は、バッテリー試験リグ、LiDAR校正ベンチ、ゾーンアーキテクチャ全体での機能安全検証といった新たな分野で成長を見出しています。半導体ファウンドリやアウトソーシングされた組立・試験プロバイダーは、AIアクセラレータ、高帯域幅メモリ、先進パッケージングが欠陥検出ベンチマークを引き上げるため、引き続き多額の投資を行っています。航空宇宙・防衛予算は、電子戦、フェーズドアレイレーダー、宇宙ペイロード試験のために増加しています。

# 地域分析

* 北米: 防衛R&D、アリゾナ州でのファブ拡張、5G Cバンドの構築を背景に、大きな市場シェアを獲得しています。連邦政府のインセンティブと認定された校正ラボが、トレーサビリティと迅速なサービスを重視する成熟したエコシステムを維持しています。

* アジア太平洋: 5.43%のCAGRで成長しており、2030年までに北米とほぼ同等の市場規模に達すると予測されています。中国の国産半導体推進、台湾の先進ノードにおけるリーダーシップ、韓国のメモリへの投資が量的な成長を後押ししています。東南アジア諸国は製造のオフロード拠点となり、中価格帯のオシロスコープやPXIラックに新たな機会を生み出しています。インドの通信事業者のOpen RAN採用や日本の自動車メーカーの全固体電池検証も、多様な収益源を市場にもたらしています。

* ヨーロッパ: 自動車の電動化、再生可能エネルギー目標、デジタル主権イニシアチブにより、設備投資が継続され、穏やかで安定した成長を示しています。ドイツとフランスは重要な校正およびレンタル事業を擁し、北欧諸国は5G先進フィールドトライアルを先導しています。

* 南米、中東、アフリカ: まだ初期段階ですが有望な市場であり、鉱業の自動化、公益事業規模の太陽光発電、空港のアップグレードなどがモジュラー試験ベンチの新規導入を可能にしています。

# 競争環境

電気・電子試験装置業界は中程度の統合が進んでおり、大手ベンダーは買収や提携を通じてポートフォリオを拡大しています。KeysightによるSpirentの14.6億米ドルでの買収は、自動化されたクラウドおよびSD-WANテストスイートの範囲を広げています。AnritsuのDEWETRON買収計画は、EV推進システム向けの高精度電力分析を追加するものです。これらの動きは、ハードウェア、ソフトウェア、マネージドサービスを融合したエンドツーエンドプラットフォームへの移行を象徴しており、顧客の囲い込みにつながるスイッチングコストを生み出しています。

量子コンピュータのキュービット読み出し、高速コヒーレント光通信、EMCレンタルフリートなどのニッチ市場では、小規模な専門企業が成功を収めています。TeradyneとInfineonのワイドバンドギャップパワーデバイスに関する提携のように、OEMと機器メーカーが単独のソリューションでは不十分な場合に共同でイノベーションを起こす例も見られます。台湾や中国本土のコスト競争力のある挑戦者は、エントリーレベルの価格を低く抑え、既存企業に分析機能やAIを活用した自動化へと価値を移行させるよう促しています。

サービスインフラも競争の激しい分野であり、校正チェーンのTrescalは2024年に5大陸で15の施設を追加しました。ベンダーは現在、リモート監視ダッシュボード、予測保守アラート、クラウドベースのファームウェアアップデートをバンドルし、計測器を接続された資産へと変えています。ISO 17025、ANSI Z540.3、IEC-60529などのコンプライアンスは新規参入者にとって障壁となり、認定された多国籍ラボを持つ既存企業に有利に働いています。

# 最近の業界動向

* 2025年4月: Anritsuは、EVおよび再生可能エネルギーアプリケーション向けの精密電力測定ソリューションを拡大するため、DEWETRONを買収することに合意しました。

* 2025年3月: Teradyneは、ficonTECとの提携により、シリコンフォトニクス向けの初の生産対応両面ウェーハプローブテストセルを発表しました。

* 2025年2月: TeradyneとInfineonはパワー半導体テストの提携を結び、InfineonのATEエンジニア80名をTeradyneに移籍させました。

* 2025年1月: AdvantestはFormFactorとTechnoprobeに投資し、先進ノード向けのプローブカード供給を確保するために少数株式を取得しました。

このレポートは、電気・電子試験装置市場に関する包括的な分析を提供しています。電気・電子試験装置は、電気・電子システムやデバイスの測定、診断、試験、トラブルシューティングに用いられる幅広いツールや機器を指し、電圧、電流、抵抗、静電容量、周波数といった電気的パラメータの測定に不可欠です。市場は、製品タイプ、フォームファクター、アプリケーション段階、エンドユーザー産業、および地域別に詳細にセグメント化され、各セグメントの市場規模と成長予測が米ドル建てで提示されています。

エグゼクティブサマリーによると、電気・電子試験装置市場は2025年に156.6億米ドルの規模に達すると予測されており、2030年まで年平均成長率(CAGR)4.29%で拡大し、193.3億米ドルに達する見込みです。製品タイプ別では、5G、衛星、レーダーの需要に牽引され、RFおよびマイクロ波試験装置が最も速い成長(2030年までに4.79%のCAGR)を示すと予測されています。地域別では、アジア太平洋地域が製造能力の拡大、地域的な半導体投資、政府の支援策により、5.43%という高いCAGRで市場の成長エンジンとなると見られています。また、機器のレンタルやサブスクリプションモデルの採用増加は、長期的な収益を安定させる一方で、短期的なハードウェア販売を抑制し、予測CAGRを約0.7%押し下げる可能性があると指摘されています。

市場の成長を促進する主な要因としては、5Gおよび先進ワイヤレス技術の展開、先進ノード半導体の複雑化、EV(電気自動車)およびパワーエレクトロニクスにおける試験ニーズの増加、AI/ML(人工知能/機械学習)を活用した自動試験の進化、超ワイドバンドギャップデバイスの特性評価の必要性、IoTサイバーセキュリティコンプライアンスの義務化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、高い設備投資コストとレンタルへの移行傾向、低コストのアジア系ベンダーによる価格競争圧力、精密部品の供給不足、「修理する権利(Right-to-Repair)」による独自のプロトコルの制限などが挙げられます。

市場は多角的に分析されており、以下のセグメントが含まれます。

* 製品タイプ別: オシロスコープ、スペクトラム・ネットワークアナライザ、信号発生器、半導体自動試験装置(ATE)、RF・マイクロ波試験装置、データ収集(DAQ)システム、電気・環境安全試験装置など。

* フォームファクター別: ベンチトップ型、ポータブル/ハンドヘルド型、モジュラー/PXI/PCベース型。

* アプリケーション段階別: 設計・研究開発、製造・生産、設置・保守、認証・コンプライアンス。

* エンドユーザー産業別: 通信・ネットワーキング、半導体・コンピューティング、自動車・電気自動車、航空宇宙・防衛、家電・アプライアンス、産業・エネルギー、ヘルスケア・ライフサイエンスなど。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびその主要国。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Keysight Technologies Inc.、Rohde and Schwarz GmbH and Co. KG、Fortive Corporation、National Instruments Corporation (NI)、Anritsu Corporation、Teledyne LeCroy Inc.、Yokogawa Test and Measurement Corporation、Teradyne Inc.、Advantest Corporationといった主要なグローバルプレイヤーの企業プロファイルが詳細に分析されています。これには、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれます。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gおよび高度ワイヤレス展開の波

- 4.2.2 先端ノード半導体の複雑性

- 4.2.3 EVおよびパワーエレクトロニクス試験のニーズ

- 4.2.4 AI/ML支援による自動テスト

- 4.2.5 超広帯域ギャップデバイスの特性評価

- 4.2.6 IoTサイバーセキュリティコンプライアンス義務

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資コストとレンタルへの移行

- 4.3.2 低コストのアジアベンダーによる価格圧力

- 4.3.3 精密部品の供給不足

- 4.3.4 修理する権利による独自プロトコルの制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 主要なマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 オシロスコープ

- 5.1.2 スペクトラムおよびネットワークアナライザ

- 5.1.3 信号発生器

- 5.1.4 半導体自動テスト装置 (ATE)

- 5.1.5 RFおよびマイクロ波試験装置

- 5.1.6 データ収集 (DAQ) システム

- 5.1.7 電気および環境安全試験

-

5.2 フォームファクター別

- 5.2.1 ベンチトップ

- 5.2.2 ポータブル / ハンドヘルド

- 5.2.3 モジュラー / PXI / PCベース

-

5.3 アプリケーション段階別

- 5.3.1 設計および研究開発

- 5.3.2 製造および生産

- 5.3.3 設置および保守

- 5.3.4 認証およびコンプライアンス

-

5.4 エンドユーザー産業別

- 5.4.1 通信およびネットワーキング

- 5.4.2 半導体およびコンピューティング

- 5.4.3 自動車および電気自動車

- 5.4.4 航空宇宙および防衛

- 5.4.5 家庭用電化製品および家電製品

- 5.4.6 産業およびエネルギー

- 5.4.7 ヘルスケアおよびライフサイエンス

- 5.4.8 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 オランダ

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Keysight Technologies Inc.

- 6.4.2 Rohde and Schwarz GmbH and Co. KG

- 6.4.3 Fortive Corporation (Fluke, Tektronix)

- 6.4.4 National Instruments Corporation (NI)

- 6.4.5 Anritsu Corporation

- 6.4.6 Teledyne LeCroy Inc.

- 6.4.7 Yokogawa Test and Measurement Corporation

- 6.4.8 Teradyne Inc.

- 6.4.9 Advantest Corporation

- 6.4.10 Chauvin Arnoux Group

- 6.4.11 VIAVI Solutions Inc.

- 6.4.12 EXFO Inc.

- 6.4.13 BandK Precision Corporation

- 6.4.14 Rigol Technologies Co., Ltd.

- 6.4.15 GW Instek (Good Will Instrument Co., Ltd.)

- 6.4.16 Hioki E.E. Corporation

- 6.4.17 Chroma ATE Inc.

- 6.4.18 Cobham Advanced Electronic Solutions

- 6.4.19 Spectrum Instrumentation GmbH

- 6.4.20 Signal Hound Inc.

- 6.4.21 Pico Technology Ltd.

- 6.4.22 Microchip Technology Inc. (Microsemi Timing Systems)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

電気・電子試験装置は、電気信号や電子回路、デバイスの性能、機能、品質を測定、評価、検証するために用いられる機器の総称でございます。これらは、研究開発、製造、品質管理、保守といった製品ライフサイクルのあらゆる段階において不可欠な役割を果たし、製品の信頼性、安全性、そして高性能を確保するために極めて重要な存在となっております。現代社会を支えるあらゆる電子機器やシステムは、これらの試験装置によってその品質が保証されていると言っても過言ではございません。

この装置には多種多様な種類がございます。まず、汎用測定器としては、時間軸上の電気信号の波形を観測するオシロスコープ、信号の周波数成分を解析するスペクトラムアナライザ、様々な信号を生成する信号発生器、電圧や電流、抵抗などを測定するデジタルマルチメータ、そして回路に電力を供給する直流安定化電源などが挙げられます。これらは、電子回路の基本的な動作確認から複雑な信号解析まで、幅広い用途で利用されます。一方、特定用途向けには、半導体デバイスの機能や性能を高速かつ高精度に評価する半導体試験装置(ATE: Automatic Test Equipment)、5Gや6Gといった次世代通信システムの開発・製造に不可欠な通信試験装置、電磁両立性(EMC)や電磁妨害(EMI)の規格適合性を評価するEMC/EMI試験装置、電気自動車(EV)の普及に伴い重要性が増しているバッテリー試験装置、パワーエレクトロニクス製品の評価を行う装置、さらには車載電子部品や高電圧・大電流を扱う産業機器向けの専用試験装置など、非常に専門性の高い機器が存在いたします。これらの装置は、それぞれの対象に特化した測定機能や解析能力を備えており、高度な評価を可能にしております。

電気・電子試験装置の用途は非常に広範にわたります。研究開発の現場では、新しい回路設計の検証、プロトタイプの性能評価、そして最適化のために用いられます。製造プロセスにおいては、部品の受入検査から、各製造工程での品質チェック、そして最終製品の機能・性能検査に至るまで、製品の品質を保証するための重要な役割を担っております。品質管理や信頼性評価の分野では、製品の耐久性や寿命を評価する信頼性試験、様々な環境ストレス下での動作を検証する環境試験、そして国内外の安全規格や性能規格への適合性を確認する規格適合性試験に利用されます。また、製品が市場に出た後の保守・メンテナンスにおいても、故障診断や修理、性能維持のために不可欠なツールとして活用されております。さらに、大学や専門学校などの教育機関では、学生が電気・電子工学の基礎を学ぶための実習用機器としても広く利用されております。

関連する技術も多岐にわたり、試験装置の進化を支えております。ソフトウェア技術は、自動試験プログラムの作成、複雑な試験データの解析と可視化、そして計測器の制御インターフェース(GPIB、USB、Ethernetなど)を通じて、試験の効率化と自動化を推進しております。高周波・マイクロ波技術は、5G/6G通信、レーダー、衛星通信といった分野の試験において、高精度な測定を可能にする基盤技術でございます。デジタル信号処理(DSP)技術は、高速かつ高精度な信号の取得と解析を実現し、複雑な変調信号やノイズの評価に貢献しております。近年では、AI(人工知能)や機械学習の導入が進み、不良品検出の自動化、試験条件の最適化、そして膨大な試験データの効率的な解析に活用されております。クラウドコンピューティングは、試験データの集中管理、遠隔からの監視、そして複数の拠点間でのリソース共有や共同開発を可能にし、試験プロセスの柔軟性と拡張性を高めております。また、精密機械技術やロボット技術は、半導体ウェハーのプローバーや自動ハンドラーなど、試験の自動化と省人化に貢献しております。

市場背景としましては、IoT、AI、5G/6G、電気自動車(EV)や自動運転技術、データセンターといった先端技術の急速な進化と普及が、電気・電子試験装置市場の成長を強力に牽引しております。半導体需要の拡大、製品の複雑化、高性能化、そして高信頼性への要求の高まりも、市場拡大の大きな要因でございます。また、環境規制や安全規格の厳格化も、新たな試験ニーズを生み出しております。主要なプレイヤーとしては、キーサイト・テクノロジーズ、ローデ・シュワルツ、アンリツ、アドバンテスト、テラダインといったグローバル企業に加え、横河電機、HIOKIなどの日本企業も重要な役割を担っております。市場のトレンドとしては、高周波化・広帯域化への対応、多機能化・統合化による一台での多様な測定ニーズへの対応、自動化・省人化の推進、ソフトウェア定義計測(SDI: Software Defined Instrumentation)による柔軟な機能変更、モジュール化によるスケーラビリティの向上、そして高度なデータ解析能力の強化が挙げられます。

将来展望としましては、電気・電子試験装置はさらなる進化を遂げると予想されます。6Gやテラヘルツ帯といった超高周波領域への対応、そして量子コンピュータや量子通信といった次世代技術の試験・評価が新たな課題となるでしょう。AIや機械学習の本格的な導入は、試験時間の劇的な短縮、効率化、故障予測の精度向上、そして自律的な試験システムの実現を可能にし、歩留まり改善に大きく貢献すると期待されております。クラウド連携やエッジコンピューティングの活用により、分散型試験やリアルタイムデータ処理が一般化し、グローバルな共同開発や品質管理がより効率的に行われるようになるでしょう。また、仮想化技術やシミュレーションとの融合が進み、物理的な試験とデジタルツインの連携によって、開発効率が飛躍的に向上する可能性を秘めております。サステナビリティへの貢献も重要なテーマであり、試験装置自体の省エネルギー化やリサイクル性の向上に加え、EVバッテリーの長寿命化や効率化評価を通じて、持続可能な社会の実現に寄与していくことが求められます。サイバーセキュリティ対策も、試験装置自体の保護や、機密性の高い試験データの安全な管理のために、ますます重要性を増していくことでしょう。これらの進化を通じて、電気・電子試験装置は、未来の技術革新を支える基盤として、その重要性を一層高めていくものと考えられます。