電気接点および接点材料市場の規模と展望、2024-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**市場概況**

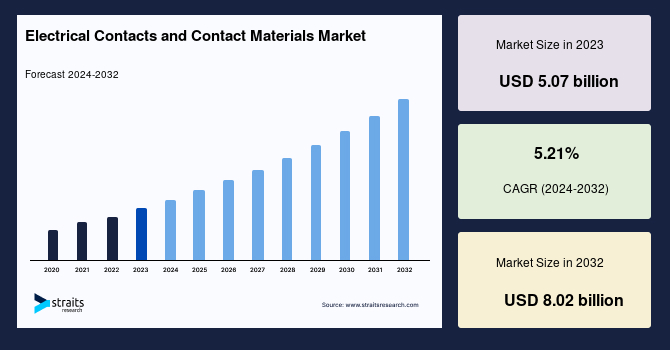

2023年の世界の電気接点および接点材料市場の規模は、50.7億米ドルと評価され、2032年までに80.2億米ドルに達すると見込まれ、2024年から2032年の予測期間中に年平均成長率(CAGR)は5.21%に達する見込みです。近年の急速なデジタル化に伴い、消費者向け電子機器の急増が世界の電気接点および接点材料市場を押し上げています。また、継続的な研究開発活動により、電気接点および接点材料において重要な進展が見られており、これは市場の拡大機会を生み出すと予測されています。

電気接点は、さまざまな電気デバイスやシステムにおいて重要なコンポーネントであり、導電部分間の電流の流れを可能にします。接点材料は、電気的導電性、耐久性、腐食および摩耗への抵抗性に基づいて選定されます。一般的な材料には、銀、銅、金、特殊な合金が含まれ、各々は高い導電性や酸化抵抗などの特性に応じて選ばれます。電気接点の性能と信頼性は、スイッチ、リレー、コネクタなどの電気デバイスの効率的な動作にとって重要です。適切な材料の選定と設計は、工業機械から家庭用電化製品までのさまざまな用途において、耐久性と低接触抵抗を保証し、電気システムの完全性と効果を維持するために極めて重要です。

**市場の推進要因**

消費者向け電子機器の急増は、電気接点および接点材料市場を大きく推進しています。可処分所得の増加と技術の進歩により、スマートフォン、タブレット、ウェアラブルデバイスの採用が世界的に増加しています。国際データ公社(IDC)によると、2023年の世界のスマートフォン出荷台数は13.8億台に達する見込みであり、これらのデバイスに対する大きな需要が示されています。電気接点は、これらのデバイスにおいて信頼できる接続性と機能性を確保するための不可欠なコンポーネントです。また、消費者向け電子機器の小型化のトレンドにより、高性能な接点材料が求められています。これにより、銀、パラジウムなどの新しい接点材料の開発と採用が進んでいます。

**市場の制約要因**

電気接点および接点材料市場にとっての大きな制約要因の一つは、原材料の高コストです。パラジウム、金、銀などの貴金属は、優れた導電性と腐食抵抗性を持つため、電気接続の製造に頻繁に使用されます。しかし、これらの金属は価格が非常に変動しやすく、接点材料の生産コストに大きな影響を及ぼすことがあります。例えば、過去10年間にわたり、銀の価格は採掘量、産業需要、市場の投機などの要因により大きく変動しています。世界銀行によると、2024年4月における銀の平均価格は12%増加しました。2023年と比較して、今年は銀の価格が7%上昇すると予測され、2025年にはさらに4%の上昇が見込まれています。このようなコストの変動は、メーカーにとって安定した価格設定を維持する上での課題となり、生産コストの増加を招き、最終的には利益に影響を与える可能性があります。

**市場の機会**

技術の進歩は、電気接点および接点材料市場にとって重要な機会を提供しています。進行中の研究開発(R&D)活動は、さまざまな業界の進化する需要を満たすために接点材料の耐久性と性能を向上させることに焦点を当てています。材料科学の革新により、優れた特性を持つ新しい合金や複合材料が開発されています。たとえば、ナノ材料や導電性ポリマーを接点材料に組み込むことは、電気的導電性、摩耗抵抗、熱安定性を向上させる上で期待されています。さらに、加法製造(3D印刷)などの製造技術の進歩は、高精度で材料の廃棄を減少させた複雑な接点形状の生産を可能にしています。これらの技術の進歩は、さまざまな用途における信頼性と効率的な電気接続の需要に応える高性能な接点材料を開発するための機会を提供します。

**地域別分析**

世界の電気接点および接点材料市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。アジア太平洋地域は、世界の電気接点および接点材料市場の最も重要なシェアを持ち、予測期間中に大幅な拡大が期待されています。この成長は、急速な産業化、都市化、消費者向け電子機器の需要増加によって推進されています。中国やインドといった主要国は、この成長の最前線にあり、インフラ開発、再生可能エネルギー事業、自動車や電子機器セクターの拡大に対する大規模な投資によって支えられています。

中国の電気接点および接点材料市場は、アジア太平洋地域で最大の市場です。世界のスマートフォンの70%以上、コンピュータの90%を生産する堅牢な電子機器製造業界が、市場の成長の主要な推進力となっています。中国情報通信技術研究院(CAICT)によると、2022年には約3.24億台のスマートフォンが出荷されました。同様に、中国の再生可能エネルギーに対する積極的な取り組みも、電気接点の需要を高めています。国家エネルギー局(NEA)によると、2022年には48.2 GWの太陽光発電能力と71.6 GWの風力発電能力が追加され、どちらも高度な接点材料に大きく依存しています。

インドの電気接点および接点材料市場も、インフラ開発に対する政府の焦点や「Make in India」イニシアチブにより重要な市場として浮上しています。インドの電子機器製造業界は急成長しており、電子機器ハードウェアの生産は2025年までに3100億米ドルに達すると、電子情報技術省が報告しています。同様に、再生可能エネルギー部門も市場成長の重要な要因です。インドの再生可能エネルギー容量は2022年に151.4 GWに達し、政府は2030年までに450 GWを目指しています。さらに、自動車産業、特にEVセグメントも急速に拡大しています。インド自動車製造業者協会(SIAM)は、2022年にEVの販売台数が100万台を超えたと報告しており、政府の好意的な政策とインセンティブによって推進されています。これらの要因が相まって、インドにおける高度な電気接点および接点材料の需要を引き起こしています。

北米は、電気接点および接点材料市場の重要なシェアを持つ地域であり、自動車、電子機器、再生可能エネルギーなどのさまざまな業界からの強い需要によって推進されています。主要なメーカーの存在と、持続可能なエネルギー事業に対する政府の支援が、この地域での市場成長を促進しています。アメリカの電気接点および接点材料市場は、自動車と電子機器業界の強力な基盤によって北米市場を支配しています。アメリカは、フォード、ゼネラルモーターズ、テスラなどの主要な自動車メーカーがあり、特に電気自動車(EV)の生産において高性能な電気接点が必要です。国際エネルギー機関(IEA)によると、2020年末時点でアメリカには170万台以上の電気自動車が走行しており、信頼できる接点材料の需要が高まっています。

**アナリストの見解**

研究アナリストによると、電子機器および通信業界における電気接点および接点材料の未来は有望です。技術が進歩し、高性能で信頼性が高く、持続可能なコンポーネントへの需要が増加する中で、革新的な接点材料の開発が重要になるでしょう。IoTやスマートデバイスの普及により、信頼性の高い長寿命の電気接点の需要が高まります。さらに、先進的な材料やソリューションを開発するために研究開発に投資する企業は、このダイナミックで進化する業界における成長機会を最大限に活用するための好位置にあると考えられます。

**市場のセグメント分析**

電気接点および接点材料市場は、タイプ、電気接点、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。タイプ別に見ると、電気接点および接点材料市場は、銀ベースの材料、銅ベースの材料、金ベースの材料、パラジウムベースの材料、その他に分かれています。銀ベースのセグメントは、銀の卓越した電気導電性と熱特性により、世界市場で支配的な位置を占めています。銀ベースの接点は、リレー、スイッチ、コネクタ、ブレーカーなどのさまざまな用途に広く使用されており、効率的で信頼性のある電気伝導が不可欠です。銀の低接触抵抗と高い耐腐食性は、高性能な電気接点に理想的な材料です。銀ベースの合金(銀-カドミウム酸化物や銀-ニッケルなど)は、優れた機械的特性やアーク抵抗を提供し、さらなる応用範囲を広げています。さらに、電子機器や再生可能エネルギー分野での継続的な進歩が、銀ベースの接点に対する需要を刺激し、このセグメントの成長と市場における重要性を確保しています。

このように、電気接点および接点材料市場は、さまざまな要因によって成長が期待され、今後の技術革新と需要に応じた進化が求められています。

Report Coverage & Structure

レポート構造の概要: 電気接点および接点材料

本レポートは「電気接点および接点材料」に関する包括的な分析を提供しており、以下の主要セクションに分かれています。

- エグゼクティブサマリー

- 研究範囲とセグメンテーション

- 研究目的

- 制限事項と仮定

- 市場の範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユーザー

- 市場動向

- ドライバー

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- ESGトレンド

- 市場規模分析

- タイプ別分析(銀系、銅系、金系、パラジウム系など)

- 電気接点別分析(リベット型、プレート型、材質ワイヤ)

- アプリケーション別分析(低電圧製品、中高電圧製品)

- エンドユーザー別分析(電子通信、電力配分センター、自動車、工業、航空宇宙など)

- 流通チャネル別分析(オンライン、オフライン)

- 地域別市場分析

このセクションでは、レポートの要点や重要な発見を簡潔にまとめています。

ここでは、研究の目的と範囲について詳しく説明し、市場のセグメンテーション方法を示しています。

このセクションでは、電気接点および接点材料に関連する新しい市場機会を特定し、分析しています。

市場の動向や影響要因についての分析を行い、業界の未来を予測します。

市場の競争環境を理解するために、ポーターのファイブフォース分析とバリューチェーン分析が行われます。

北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカにおける規制状況について詳述しています。

環境、社会、ガバナンスに関連するトレンドについての考察が含まれています。

電気接点および接点材料の市場規模を、タイプ、電気接点、アプリケーション、エンドユーザー、流通チャネルごとに詳細に分析します。

北米市場、米国、カナダ、ヨーロッパ市場など、地域ごとに詳細な市場分析が提供されます。

このように、レポートは「電気接点および接点材料」市場に関する包括的な分析を行い、各セクションが詳細かつ体系的に構成されています。

*** 本調査レポートに関するお問い合わせ ***

電気接点および接点材料とは、電気回路の中で電流を導くための部品や材料のことを指します。接点は、スイッチやリレー、電磁弁などの機器において、電気回路を開閉する役割を果たします。これらの接点が適切に機能することは、電子機器の性能や信頼性にとって非常に重要です。

接点の種類には、主に機械的接点と無接点があります。機械的接点は、物理的に接触して電流を流す方式で、多くのスイッチやリレーに利用されています。一方、無接点接点は、光や磁気を利用して電流を制御する方式で、例えば光トランジスタやMOSFETなどが該当します。無接点接点は、摩耗が少ないため、長寿命が期待されます。

接点材料は、接点が電流を流す際に使用される材料であり、主に銀、金、銅、ニッケルなどの金属が使用されます。これらの材料は、導電性が高く、酸化しにくい特性を持っています。例えば、銀は導電性が非常に高いため高級な接点材料として利用されますが、コストがかかるため、一般的にはニッケルや銅が多く使用されます。接点材料の選択は、用途や要求される性能に応じて慎重に行われます。

接点技術には、接点の設計や製造方法、さらには接点の耐久性を向上させるためのコーティング技術などが含まれます。例えば、表面処理や合金化などの技術を用いることで、接点の耐食性や耐摩耗性を向上させることが可能です。これにより、接点の劣化を防ぎ、長期間にわたって安定した性能を発揮させることができます。

また、電気接点の性能は、温度や湿度、振動などの環境条件にも大きく影響されます。そのため、特に厳しい環境下で使用される機器においては、接点材料や設計の選定が重要となります。例えば、自動車や航空機の電子機器では、高温や振動に耐えるための特別な接点技術が求められます。

このように、電気接点および接点材料は、現代の電子機器において欠かせない要素であり、さまざまな技術と密接に関連しています。接点技術の進化は、より高性能で信頼性の高い電子機器の実現に寄与しており、今後もさらなる研究開発が期待されます。電気接点の理解と適切な材料選定は、エンジニアや技術者にとって非常に重要なスキルとなります。