電気ヒューズ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気ヒューズ市場レポートは、タイプ(パワーヒューズおよびヒューズリンク、配電カットアウトなど)、電圧範囲(低電圧1KV未満、中電圧1-69KVなど)、エンドユーザー産業(公益事業など)、ヒューズ速度/クラス(速断ヒューズなど)、フォームファクター(ブレードヒューズ、ボルト/NHヒューズなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気ヒューズ市場の概要

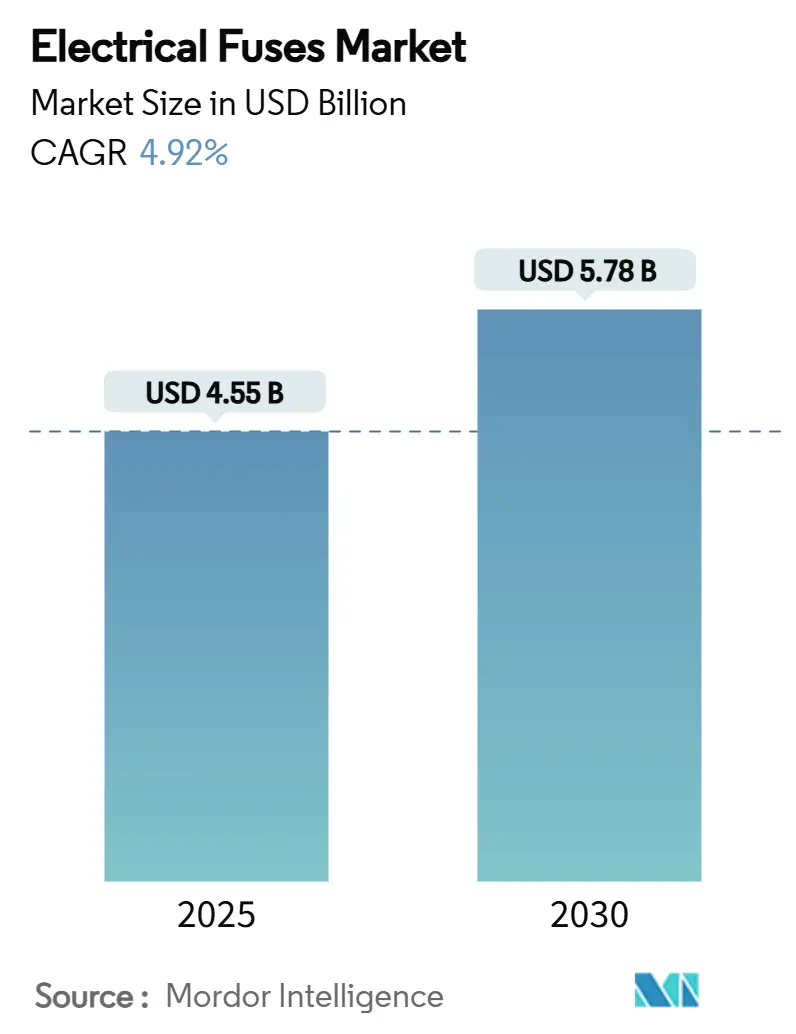

電気ヒューズ市場は、2025年には45.5億米ドルと推定され、2030年には57.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.92%と、回路保護製品の健全な長期的な成長を示しています。従来の使い捨て保護から、インテリジェントでアプリケーション固有のソリューションへの移行が、競争環境を再構築しています。

市場の主要な動向と分析

グリッドの近代化プログラム、電気自動車(EV)プラットフォームの急増、再生可能エネルギー導入の加速が、電気ヒューズ市場を全体的に拡大させています。一方で、サプライチェーンのストレスは、多様な事業展開を持つメーカーに有利に働いています。自己復帰型PTC技術、半導体グレードの速断型設計、IoT対応のステータス監視機能がプレミアム製品を差別化しています。同時に、確立された低電圧製品は、高電圧アプリケーションがより速い速度で成長しているにもかかわらず、既存の設備に対応する必要性から、数量面でリーダーシップを維持しています。

主要なレポートのポイント

* 製品タイプ別: パワーヒューズとヒューズリンクが2024年に売上高の33.7%を占め、市場を牽引しました。一方、リセット可能なPTCデバイスは2030年までに5.8%のCAGRで成長し、市場シェアのプロファイルを再構築しています。

* 電圧クラス別: 低電圧デバイス(1kV未満)が2024年の市場規模の46.5%を占めました。高電圧設計(69kV超)は2030年までに5.6%の最速CAGRを記録しています。

* 最終用途産業別: 公益事業が2024年の市場の26.9%を占めましたが、EVの普及に牽引され、輸送部門は6.1%のCAGRで拡大しています。

* ヒューズ速度/クラス別: タイムディレイ製品が2024年の市場シェアの46.3%を占めました。半導体グレードの速断型ヒューズは6.2%のCAGRで成長しています。

* フォームファクター別: ブレードヒューズが2024年に41.20%のシェアで優位を占めました。しかし、SMDチップヒューズは電子機器の小型化の傾向を反映し、5.60%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に42.60%のシェアで市場を支配しました。北米は2030年までに5.70%のCAGRが見込まれています。

市場のトレンドと洞察(促進要因)

* グリッド近代化への投資の増加: 公益事業は、再生可能エネルギーや分散型電源からの双方向電力フローを管理するために老朽化したネットワークをアップグレードしており、高信頼性の過電流保護の需要が高まっています。スマートグリッドの展開では、デジタルリレーと連携するための状態監視インターフェースを備えたヒューズがますます指定されています。

* EVおよびxEV充電器における電子部品の増加: バッテリー式電気自動車は、コンパクトな500~1,000V DCヒューズに依存しており、充電ステーションはレベル3の400A出力に合わせた速断型デバイスを必要とします。自動車メーカーは充電時間を短縮するために800Vプラットフォームに移行しており、半導体グレードヒューズの採用が加速しています。

* 再生可能エネルギー容量追加の加速: 太陽光発電アレイは現在1,500Vストリングを組み込んでおり、BournsのPOWrFuse高出力シリーズのようなDC定格ヒューズの需要を促しています。風力発電所のインバーターやバッテリーエネルギー貯蔵の統合は、故障電流プロファイルを複雑にし、適応型保護曲線を指定するよう公益事業を促しています。

* データセンターHV-DCアーキテクチャの拡大: ハイパースケール施設は変換損失を削減するために380V DCバスに移行しており、自然なゼロクロスなしで高エネルギーアークを抑制する超高速DC遮断デバイスが必要とされています。このような要件は、平均販売価格を引き上げ、電気ヒューズ市場の対象範囲を広げています。

市場のトレンドと洞察(抑制要因)

* 低電圧パネルにおけるリセット可能なブレーカーへの移行: 産業用および商業用ユーザーは、ヒューズ交換に伴う人件費を削減するため、遠隔でトリップおよびリセットできる電子ブレーカーを選択する傾向が強まっています。これにより、電気ヒューズ市場の低電圧製品の販売見込みが侵食される可能性がありますが、ヒューズ本来の速度とコストの利点は、高故障シナリオにおいて依然として重要です。

* 大規模なグリッドアップグレードプロジェクトの遅延: 複雑な許認可プロセスや地域間の計画の不整合が、グリッドアップグレードのタイムリーな実行を妨げており、結果として電気ヒューズの調達サイクルを混乱させています。このような遅延は、予測不可能な需要変動を引き起こし、公益事業中心の市場における電気ヒューズメーカーやサプライヤーの在庫管理と生産予測を複雑にしています。

セグメント分析

* タイプ別: パワーヒューズとヒューズリンクは、公益事業の開閉装置や産業用ドライブにおける確立された使用により、2024年に33.7%のシェアを占めました。一方、リセット可能なPTCヒューズは、消費者向け電子機器やEVサブシステム向けに5.8%のCAGRで拡大しており、ダウンタイムがプレミアムとなる分野で需要があります。

* 電圧範囲別: 低電圧製品は、住宅用パネル、商業ビル、機械制御センターに根ざし、2024年に46.5%の市場シェアを維持しました。高電圧(69kV超)デバイスは、洋上風力発電所や長距離再生可能エネルギー回廊を接続するHVDCリンクの恩恵を受け、2030年までに5.6%のCAGRで成長します。

* 最終用途産業別: 公益事業は2024年に26.9%で最大の購入センターであり続けましたが、輸送部門が6.1%のCAGRを記録し、構造的な再均衡を示しています。EVプラットフォームは、バッテリーパック、インバーター入力、オンボード充電器、補助回路など、複数のヒューズノードを採用しており、車両あたりのユニット需要を増加させています。

* ヒューズ速度/クラス別: タイムディレイヒューズは、突入電流が定格負荷を超えるモーター回路に不可欠であり、2024年に46.3%のシェアを占めました。しかし、速断型および半導体ヒューズは、高周波インバーターの普及を反映して6.2%のCAGRで上昇しています。

* フォームファクター別: ブレードヒューズは、容易な現場交換と自動挿入機能により、自動車用ワイヤーハーネスの標準として41.20%のシェアを維持しています。しかし、SMDチップヒューズは、消費者向け電子機器やコンパクトな電源アダプターにおける小型化の絶え間ない進歩を反映し、5.60%のCAGRで成長しています。

地域分析

* アジア太平洋: 2024年には世界の売上高の42.60%を占め、中国の再生可能エネルギー導入とインドのグリッドアップグレードに支えられました。深圳、水原、東京の地域電子クラスターは、半導体グレードの保護デバイスに対する高価値の需要を促進しています。

* 北米: 2030年までに5.70%の成長率が見込まれており、リショアリングとデータセンター建設に牽引されています。シュナイダーエレクトリックの7億米ドルの米国生産能力拡張やABBの1.2億米ドルの投資が、国内供給の安定性を強化しています。

* ヨーロッパ: 成熟した公益事業の設備投資サイクルの中で、中程度の1桁台の成長を維持しています。ドイツにおける高い再生可能エネルギー普及率は、保護協調を複雑にし、インバーター優勢の故障電流に耐える適応型ヒューズの調達を促しています。

競争環境

電気ヒューズ市場は中程度の集中度を示しています。Littelfuseは2025年第1四半期に5.54億米ドルの純売上高を報告しており、マクロ経済の変動にもかかわらず安定した需要を示しています。単なる規模ではなく、技術差別化が優位性を推進しています。ABBはシーメンスの中国における配線アクセサリー事業を買収し、流通網を拡大し、スマートビルディングポートフォリオを強化しました。Eatonは車両固有のEVヒューズを活用して、自動車ティア1との浸透を深めています。

ワイヤレスステータスレポートやリアルタイム温度監視などのスマートヒューズR&Dへの投資は、プレミアム価格設定を可能にし、交換サイクルを固定します。しかし、コモディティのブレードおよびカートリッジセグメントでは価格競争が続いており、アジアのOEMは低コスト製造により競争優位性を持っています。PCBアセンブラー、開閉装置メーカー、EVバッテリーインテグレーターとの戦略的提携が、進化する電気ヒューズ市場でシェアを維持するために重要となっています。

主要な市場プレーヤー: Littelfuse Inc.、Mersen、ABB Ltd.、Schneider Electric SE、Eaton Corporation。

最近の業界動向

* 2025年6月: Bourns, Inc.は、太陽光発電アレイ向けに1,500V DC POWrFuseシリーズを発表しました。

* 2025年3月: Schneider Electricは、米国の製造能力を拡大するために7億米ドルを投じ、国内のインフラ資金と生産を連携させ、電気ヒューズ市場での存在感を強化しました。

* 2025年3月: ABBは、シーメンスの中国における配線アクセサリー事業を1.5億米ドルで買収し、市場アクセスを深め、スマートビルディング製品を拡充しました。

* 2025年1月: ABBは、AIデータセンターや高度な製造負荷に対応するため、IEC 62443セキュリティレベル2認証を取得したSACE Emax 3気中遮断器を発売し、サイバーレジリエントなポートフォリオ戦略を強化しました。

本レポートは、世界の電気ヒューズ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多岐にわたる情報が網羅されています。

市場規模と成長予測:

電気ヒューズ市場は、2025年には45.5億米ドルの規模に達し、2030年には57.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.92%です。

市場の推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 送電網の近代化への投資増加

* 電気自動車(EV)およびxEV充電器における電子機器コンテンツの急増

* 再生可能エネルギー容量の加速的な追加

* データセンターにおける高電圧直流(HV-DC)アーキテクチャの拡大

* スマート自己リセットヒューズ技術の出現

* アフリカにおけるオフグリッドマイクロユーティリティの電化

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 低電圧(LV)パネルにおけるリセット可能ブレーカーへの移行

* 大規模な送電網アップグレードプログラムにおけるプロジェクトの遅延

* 小型化に伴う熱管理の限界

* 低品質な模倣品の蔓延

市場のセグメンテーションと主要トレンド:

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* タイプ別: パワーヒューズおよびヒューズリンク、カートリッジヒューズおよびプラグヒューズ、配電カットアウト、リセット可能(PTC)ヒューズ、特殊/表面実装ヒューズなどが含まれます。特に、リセット可能PTCヒューズは、家電製品や電気自動車のサブシステムでの使用増加により、5.8%のCAGRで最も速い成長を遂げると予測されています。

* 電圧範囲別: 低電圧(1kV未満)、中電圧(1~69kV)、高電圧(69kV超)に分類されます。

* エンドユーザー産業別: 公益事業、産業・製造業、住宅・商業ビル、輸送(自動車、鉄道、地下鉄を含む)、再生可能発電所などが対象です。輸送分野は、EVプラットフォームと鉄道の電化に牽引され、6.1%のCAGRで最も急速に拡大するエンドユーザーグループとなっています。

* ヒューズ速度/クラス別: 速断型ヒューズとタイムディレイ/スローブロー型ヒューズに分けられます。

* フォームファクター別: ブレード型ヒューズ、ボルト/NH型ヒューズ、円筒型ヒューズ、SMD/チップ型ヒューズ、その他のフォームファクター(アキシャル、ラジアル、スクエアボディなど)が分析されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国(米国、カナダ、メキシコ、ブラジル、アルゼンチン、ドイツ、英国、フランス、イタリア、中国、日本、インド、韓国、サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)が対象です。北米は、リショアリング、データセンター建設、連邦政府のインフラ投資に牽引され、2030年まで5.70%のCAGRで最高の成長率を示すと予測されています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。主要な競合企業として、Littelfuse Inc.、Eaton Corporation、Schneider Electric、Mersen、ABB Ltd.、Siemens AG、Bel Fuse Inc.、DF Electric SA、SIBA GmbH、SCHURTER Holding AG、Legrand SA、Toshiba Electronic Devices and Storage Corporation、Mitsubishi Electric Corporation、Fuji Electric Co. Ltd.、SOCOMEC Group S.A.、Hager Group、Sensata Technologies, Inc.、TDK Electronics AGなどが挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

市場機会と将来展望:

レポートは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッド近代化への投資の増加

- 4.2.2 EVおよびxEV充電器における電子部品含有量の急増

- 4.2.3 再生可能エネルギー容量の追加の加速

- 4.2.4 データセンターHV-DCアーキテクチャの拡大

- 4.2.5 スマート自己復旧型ヒューズ技術の出現

- 4.2.6 アフリカにおけるオフグリッドマイクロユーティリティの電化

- 4.3 市場の阻害要因

- 4.3.1 LVパネルにおけるリセット可能ブレーカーへの移行

- 4.3.2 大規模グリッドアップグレードプログラムにおけるプロジェクトの遅延

- 4.3.3 小型化による熱管理の限界

- 4.3.4 粗悪な偽造ヒューズの拡散

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 電力ヒューズおよびヒューズリンク

- 5.1.2 カートリッジヒューズおよびプラグヒューズ

- 5.1.3 配電カットアウト

- 5.1.4 リセット可能 (PTC) ヒューズ

- 5.1.5 特殊 / 表面実装ヒューズ

- 5.2 電圧範囲別

- 5.2.1 低電圧 (<1 kV)

- 5.2.2 中電圧 (1–69 kV)

- 5.2.3 高電圧 (>69 kV)

- 5.3 エンドユーザー産業別

- 5.3.1 公益事業

- 5.3.2 産業および製造業

- 5.3.3 住宅および商業ビル

- 5.3.4 輸送

- 5.3.4.1 自動車

- 5.3.4.2 鉄道

- 5.3.4.3 地下鉄

- 5.3.5 再生可能発電所

- 5.4 ヒューズ速度/クラス別

- 5.4.1 速断ヒューズ

- 5.4.2 タイムディレイ / 溶断遅延ヒューズ

- 5.5 フォームファクター別

- 5.5.1 ブレードヒューズ

- 5.5.2 ボルト / NHヒューズ

- 5.5.3 円筒形ヒューズ

- 5.5.4 SMD / チップヒューズ

- 5.5.5 その他のフォームファクター (アキシャル、ラジアル、角形)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Littelfuse Inc.

- 6.4.2 Eaton Corporation

- 6.4.3 Schneider Electric (SE)

- 6.4.4 Mersen

- 6.4.5 ABB Ltd.

- 6.4.6 Siemens AG

- 6.4.7 Bel Fuse Inc.

- 6.4.8 DF Electric SA

- 6.4.9 SIBA GmbH

- 6.4.10 SCHURTER Holding AG

- 6.4.11 Legrand SA

- 6.4.12 Toshiba Electronic Devices and Storage Corporation

- 6.4.13 Mitsubishi Electric Corporation

- 6.4.14 Fuji Electric Co. Ltd.

- 6.4.15 SOCOMEC Group S.A.

- 6.4.16 Hager Group

- 6.4.17 Sensata Technologies, Inc.

- 6.4.18 TDK Electronics AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気ヒューズは、電気回路や接続された機器を過電流から保護するための重要な安全装置です。その基本的な役割は、回路に異常な大電流が流れた際に、内部の溶断体が発熱して溶け、回路を自動的に遮断することで、機器の損傷や火災などの事故を未然に防ぐことにあります。電気ヒューズは「回路の安全弁」とも称され、一度溶断するとその役割を終え、新しいものに交換する必要があります。このシンプルながらも確実な保護原理により、電気ヒューズは現代社会のあらゆる電気・電子機器に不可欠な部品として広く利用されています。

電気ヒューズには、その構造、用途、溶断特性、遮断容量などに応じて多種多様な種類が存在します。構造による分類では、まず最も一般的なものとして、ガラス管やセラミック管の中に溶断体を封入した「筒型ヒューズ」が挙げられます。これらは家庭用電化製品から産業機器まで幅広く使われます。自動車の電装品保護に特化した「ブレード型ヒューズ」は、樹脂製の本体に金属端子と溶断体が一体化しており、色分けによって定格電流が識別できるようになっています。また、プリント基板上に直接実装される「チップ型ヒューズ」は、小型化・高密度化が進む電子機器において不可欠な存在です。その他、プラグ型ヒューズやボルトオン型ヒューズなど、特定の用途に合わせた形状のものが存在します。

用途や電圧レベルによる分類では、一般家庭やオフィス、工場などで使用される「低圧ヒューズ」と、電力系統の変電所や配電線路などで使用される「高圧ヒューズ」に大別されます。低圧ヒューズは数百ボルト以下の電圧に対応し、高圧ヒューズは数千ボルトから数十万ボルトといった高電圧に対応するため、絶縁性能や遮断容量が大きく異なります。

溶断特性による分類は、ヒューズが過電流を遮断するまでの時間特性に基づいています。瞬時に回路を遮断する「速断型ヒューズ」は、半導体素子など、わずかな過電流でも損傷しやすい精密機器の保護に適しています。一方、モーターの起動時など一時的に大きな突入電流が流れる回路では、その突入電流には耐えつつ、持続的な過電流に対しては確実に遮断する「遅延型(タイムラグ)ヒューズ」が用いられます。これらの中間的な特性を持つ「一般型ヒューズ」も広く利用されています。これらの特性は、電流と溶断時間の関係を示すI-t特性曲線によって詳細に定義され、適切なヒューズ選定の重要な指標となります。

電気ヒューズの用途は非常に広範です。家庭では、テレビ、冷蔵庫、電子レンジ、エアコンなどの主要な電化製品の内部に組み込まれ、過負荷や短絡から機器を保護しています。自動車においては、ヘッドライト、オーディオシステム、パワーウィンドウ、エンジン制御ユニット(ECU)など、多数の電装品がそれぞれヒューズによって保護されており、故障時の影響を最小限に抑える役割を担っています。産業分野では、工場内の制御盤、モーター駆動装置、電源装置、計測機器など、あらゆる産業用機器の安全確保に不可欠です。通信機器やデータセンターのサーバー、ルーターといった情報通信インフラにおいても、安定稼働を支える重要な保護部品として機能しています。さらに、電力系統においては、変電所の変圧器や開閉器、配電盤などに高圧ヒューズが設置され、広範囲な電力供給システムの安全と安定性を確保しています。

電気ヒューズに関連する技術としては、他の過電流保護装置との比較が挙げられます。最も代表的なのは「回路遮断器(ブレーカー)」です。回路遮断器は、過電流を検知すると自動的に回路を遮断し、原因が取り除かれれば手動または自動で復帰させることが可能です。ヒューズが一度溶断すると交換が必要な「使い捨て」であるのに対し、回路遮断器は「再利用可能」という大きな違いがあります。また、自己復帰型過電流保護素子である「PTCサーミスタ」も関連技術の一つです。これは、過電流によって自己発熱し抵抗値が急増することで電流を抑制し、過電流が解消されれば抵抗値が元に戻る特性を持ちます。

ヒューズの選定においては、定格電流、定格電圧、遮断容量、溶断特性(I-t特性曲線)、周囲温度、設置環境など、多くの要素を考慮する必要があります。定格電流は、ヒューズが溶断せずに連続して流すことができる最大電流を示し、保護対象機器の通常動作電流よりもわずかに大きい値を選びます。定格電圧は、ヒューズが遮断時に耐えうる最大電圧であり、回路の電圧よりも高いものを選定します。遮断容量は、ヒューズが安全に遮断できる最大短絡電流を示し、回路に発生しうる最大短絡電流よりも大きいものを選ぶ必要があります。これらの選定基準は、UL、CSA、IEC、JISといった国内外の安全規格に準拠して行われます。

電気ヒューズの市場背景を見ると、その需要は非常に安定しています。電気・電子機器が社会のあらゆる側面に浸透しているため、ヒューズは常に必要とされる基幹部品であり続けています。グローバル市場では、アジア太平洋地域が最大の市場を形成しており、特に中国やインドなどの新興国における産業の発展やインフラ整備が需要を牽引しています。主要メーカーは、国内外に多数存在し、技術開発競争や価格競争が繰り広げられています。また、RoHS指令に代表される有害物質規制への対応や、製品の小型化、高信頼性化への要求も市場の動向に大きな影響を与えています。特に自動車産業における電動化の進展は、高電圧・大電流に対応する車載用ヒューズの需要を大きく押し上げています。

将来展望としては、電気ヒューズはさらなる進化を遂げると考えられます。まず、電子機器の小型化・高密度化のトレンドに伴い、チップ型ヒューズをはじめとする超小型ヒューズの需要は一層高まるでしょう。より小さなスペースで高い遮断性能と信頼性を実現する技術開発が進められています。次に、高機能化・スマート化の動きも注目されます。単なる過電流保護だけでなく、自己診断機能や通信機能を備え、異常発生時にシステムに情報を送信する「スマートヒューズ」の開発が進められています。これにより、IoT機器やスマートグリッドなど、より高度なシステムにおける予知保全や迅速なトラブルシューティングが可能になる可能性があります。

また、電気自動車(EV)やハイブリッド車(HEV)、再生可能エネルギーシステム(太陽光発電、風力発電)など、高電圧・大電流を扱う新たな電力アプリケーションの普及は、これらに対応する高性能ヒューズの需要を創出しています。特にEVにおいては、バッテリーやモーター、充電システムなど、複数の箇所で高電圧・大電流ヒューズが不可欠であり、その性能向上と信頼性確保が重要な課題となっています。環境対応も重要なテーマであり、省エネルギー化、リサイクル性の向上、製造プロセスにおける環境負荷低減などが求められます。将来的には、他の保護素子との複合化や、より高度な回路保護システムへの統合も進むことで、電気ヒューズは形を変えながらも、電気・電子機器の安全を支える基盤技術としてその重要性を維持し続けるでしょう。