導電性コーティング市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

導電性コーティング市場レポートは、種類(アクリル、エポキシ、ポリエステル、ポリウレタン、その他)、導電性フィラー材料(銅、アルミニウム、銀、その他)、用途(電子・電気、自動車、航空宇宙・防衛、その他)、および地域(アジア太平洋、北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

導電性コーティング市場の概要を以下にまとめました。

市場概要と予測

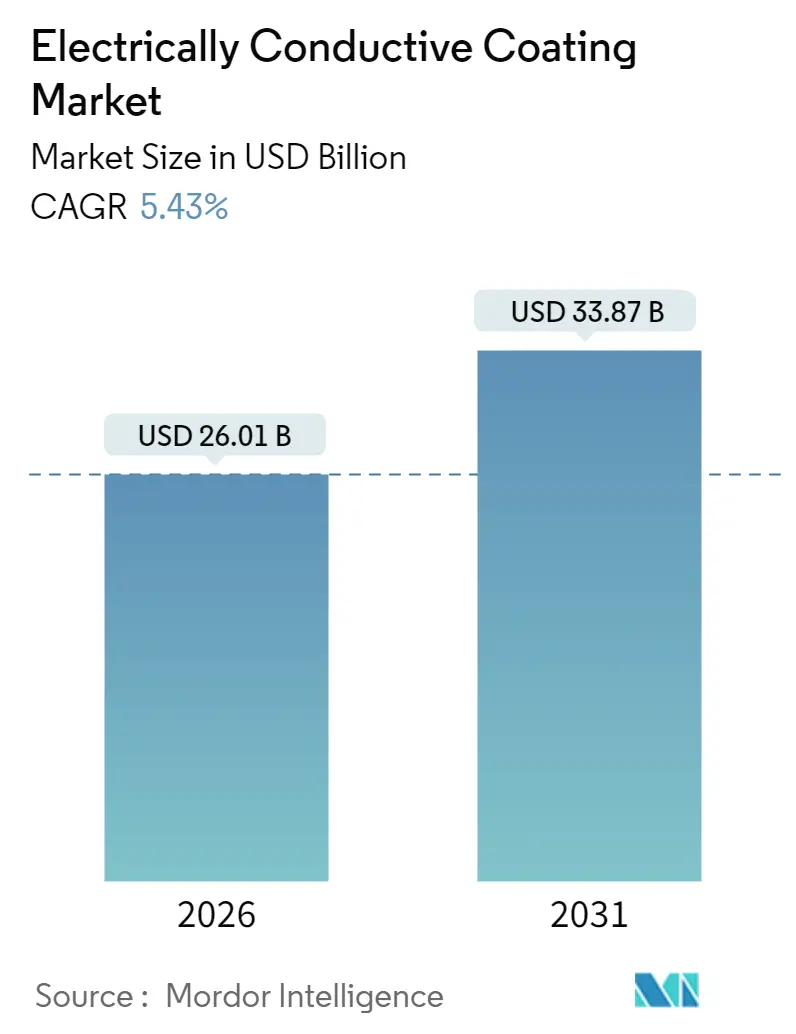

導電性コーティング市場は、2025年の246.7億米ドルから2026年には260.1億米ドルに成長し、2031年までに338.7億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.43%で拡大する見込みです。この市場は、従来の帯電防止機能から、5Gインフラの展開やデバイスの小型化を支える電磁干渉(EMI)シールドといった付加価値の高い役割へと移行しています。

主要な材料としては、銀を充填したアクリル系が依然として主流ですが、導電性、柔軟性、コストのバランスが取れた銅ベースやポリウレタン系システムが注目されています。アジア太平洋地域は、その密接なエレクトロニクスサプライチェーンにより調達サイクルが短く、市場を牽引しています。一方、北米や欧州のOEMは、ミリ波シールド、熱安定性、REACH規制への準拠を提供するコーティングに対して高い費用を支払う傾向があります。特殊材料企業がナノフィラー分散技術をバッテリーエンクロージャーから医療用インプラントまで幅広い用途に応用することで、競争が激化し、市場機会がさらに拡大しています。

主要なレポートのポイント

* コーティングタイプ別: 2025年にはアクリル系が導電性コーティング市場シェアの33.58%を占めました。ポリウレタン系は2031年までにCAGR 5.95%で拡大すると予測されています。

* 導電性フィラー材料別: 2025年には銀が導電性コーティング市場規模の45.90%を占めると予測されています。銅は2031年までにCAGR 6.05%で最も速い成長を記録すると見込まれています。

* 用途別: 2025年にはエレクトロニクスおよび電気用途が導電性コーティング市場シェアの53.48%を占めました。自動車用途は2031年までにCAGR 5.92%で成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が導電性コーティング市場の47.85%を占めました。中東およびアフリカ地域は2026年から2031年の間にCAGR 5.75%で最も高い成長を記録すると予測されています。

世界の導電性コーティング市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 帯電防止保護の用途拡大: 半導体製造工場、クリーンルーム、先進的な自動車組立ラインにおいて、静電気放電制御が極めて重要になっています。これにより、表面抵抗率を維持しつつ、かさばらない薄い帯電防止層への需要が持続的に高まっています。カーボンナノチューブ強化アクリル系は、従来のカーボンブラック充填システムよりも耐摩耗性に優れており、高頻度交通エリアでのメンテナンス間隔を延長しています。自動車サプライヤーは、IEC 61340試験プロトコルの2024年更新により、以前はシールド要件がなかった燃料モジュールやHVACハウジングにもコーティングを施すようになっています。航空宇宙および医療機器のOEMは、高価な電子機器を大陸間輸送中に保護するため、低アウトガス性の帯電防止フィルムを指定しており、静電気制御が設計のデフォルトパラメータとなっています。

2. 電気・電子産業からの需要増加: OEMは製品設計のCAD段階でコーティングを組み込むようになり、導電性コーティング市場は調達主導型からエンジニアリング主導型へと変化しています。フレキシブルポリイミド基板やセラミック複合材料は、異形エンクロージャーに合わせて伸縮するスプレー塗布型コーティングに依存しています。統合アンテナを備えたIoTノードは、デチューニングを防ぐために金属缶ではなく薄いポリマーフィルムを選択しており、サプライヤーは予測可能な表面インピーダンスを確保する必要があります。共同開発契約では、試作段階でのプロセスエンジニアの共同配置が義務付けられ、コンシューマーエレクトロニクスのロードマップに材料の専門知識が組み込まれています。

3. 5GインフラにおけるEMI/RFIシールドの採用急増: 5G基地局のミリ波無線機には、24~71 GHzの干渉を遮断し、屋外でのサイクル中に-40℃から85℃の温度に耐えるコーティングが必要です。配合者は、厚い層を形成せずに表皮深さキャンセルが発生するようにフレークサイズ分布を最適化し、屋上小型セルの重量を抑えています。米国連邦通信委員会(FCC)Part 15の承認は、再現性のあるシールド効果データにかかっており、バッチごとの抵抗率制御が求められます。都市計画者は、仕上げが建物の外観と一致する場合、小型セルノードをより容易に許可するため、金属下層を隠す着色ポリウレタントップコートの使用が促進されています。

4. ウェアラブルエレクトロニクスの急速な小型化: スマートウォッチのメインボードは、3 cm²未満のフットプリントにWi-Fi、Bluetooth、NFC、GPS、心拍数センサーを搭載しており、選択的シールドフィルムが有効な混雑したスペクトル環境を生み出しています。超薄型導電性ポリマーは、ひび割れることなく5 mmの半径に曲げることができ、ラップアラウンド型フレキシブルディスプレイを可能にします。医療グレードのウェアラブルには、銀イオンを含まないISO 10993準拠のポリマーが必要であり、ドープされたポリアニリンネットワークの研究が加速しています。ブランドはまた、ロゴのバックライトを可能にしつつ、迷走放射を遮断する透明または半透明のフィルムを求めています。

5. インプラント用導電性生体適合性コーティングの出現: (詳細な説明は提供されていませんが、ドライバーとして挙げられています。)

市場を抑制する要因(リストレイント)

1. 重金属フィラーの毒性および環境への懸念: 2024年のREACH附属書XVIII協議では、三酸化アンチモンと酸化カドミウムが非常に懸念される物質として指摘され、配合者は高価であるにもかかわらずグラフェンやカーボンナノチューブシステムへの転換を余儀なくされています。自動車のティア1サプライヤーは、ライフサイクルアセスメントを利用して材料を評価し、製品寿命終了時のリサイクル可能性に基づいてコーティングを優先しています。医療および航空宇宙のバイヤーは、鉛や水銀が配合パイプラインに入らないことをサプライヤーに要求しており、依然として金属フレーク充填に依存している従来のラインには監査の負担が増加しています。

2. 銀および銅価格の変動: 2024年には銀のスポット価格が変動し、銅はインフラ刺激策の中で15年ぶりの高値を記録し、大量生産される電子機器の利益予測を損なっています。コーティング契約では、四半期ごとのコスト転嫁を誘発するロンドン金属取引所(LME)条項がますます引用され、価格リスクが下流に転嫁されています。銅コアを薄い銀シェルでメッキするハイブリッドシステムは、貴金属含有量を削減し、導電性目標を損なうことなくヘッジを提供します。

3. ナノフィラーの分散課題による欠陥: (詳細な説明は提供されていませんが、リストレイントとして挙げられています。)

セグメント分析

タイプ別: アクリル系がポリウレタン系の革新にもかかわらずリード

アクリル系は、堅牢なアジアのサプライチェーンと地域の空気品質規制を満たす水性グレードに支えられ、2025年に導電性コーティング市場の33.58%のシェアを占めました。ポリウレタン系は、電気自動車やウェアラブルが振動や屈曲に耐える弾力性を必要とすることから、CAGR 5.95%で成長する主要なエンジンです。航空宇宙分野では、200℃定格の高温エポキシが引き続き指定されており、このニッチ市場は安定していますが、規模が拡大することは稀です。ポリエステル系化学品は低コストの消費者向けケースを提供します。シリコーンは原子状酸素にさらされる衛星を保護し、フッ素ポリマーは血液適合性を必要とする埋め込み型リードをカバーします。ISO 9001プロトコルはプロセス再現性を重視しており、コーティングされたフィルムのすべてのメートルを検証するインライン抵抗率スキャナーが導入されています。エンドマーケットの多様化はアクリル系を保護していますが、フレキシブルデバイスへの移行はポリウレタン系を導電性コーティング市場における将来のボリュームリーダーとして位置付けています。

導電性フィラー材料別: 銅が銀に追いつく

銀は、その比類のない導電性と低い酸化率により、2025年の導電性コーティング市場シェアの45.90%を占めました。しかし、銅は大量生産される自動車および家電製品プログラムにおける部品コストを削減することで、2031年までにCAGR 6.05%で成長すると予測されています。アルミニウムフレークは、携帯デバイスや航空宇宙ハウジングの重量を削減し、わずかに高い抵抗率を燃料節約で相殺します。グラフェンプレートレットとカーボンナノチューブはREACHおよびWEEE指令に対応していますが、凝集リスクが依然として主流での使用を制限しています。ナノサイズの銅をグラフェンシェルで保護するなどの粒子工学のブレークスルーは、銀グレードに近い酸化抵抗を半分の金属コストで実現することを約束しています。

用途別: エレクトロニクスが優勢、自動車が加速

エレクトロニクスおよび電気用途は、電話、タブレット、ルーターにおけるEMIコンプライアンスの普及を反映し、2025年に導電性コーティング市場シェアの53.48%を維持しました。自動車分野は、電気駆動系がバッテリー管理PCB、インバーター、充電ポートに多層シールドを要求するため、CAGR 5.92%で最も速い成長率を示しています。航空宇宙および防衛分野は引き続きプレミアムバイヤーであり、MIL-STD-810Gの塩水噴霧および振動試験に合格するコーティングを重視しています。ウェアラブル、医療機器、産業オートメーションが用途の組み合わせを構成し、それぞれがより薄く、より生体適合性のある、またはより高温対応のバリアントを追求しています。医療OEMはISO 10993-5細胞毒性基準でコーティングをテストしており、銀フリーの代替品が慢性インプラントクラスへの道を開いています。

地域分析

アジア太平洋地域は、中国の家電製品輸出と台湾のファウンドリ複合施設に支えられ、2025年に導電性コーティング市場の47.85%を占めました。地域政府は地元のサプライチェーンを補助し、物流リードタイムを数日に短縮しています。韓国のメモリ製造工場はインラインスパッタリングコーティングを採用し、日本はハイエンドハイブリッド車向けにゼロVOCレシピを改良しています。北米は、防衛産業がレーダーアビオニクスをシールドするコーティングを要求するため、大きなシェアを占めています。欧州は、将来のREACH改正に準拠するため、添加剤フリーの化学品を推進しており、グリーン配合の中心地としての地位を確立しています。

中東およびアフリカ地域は、アラブ首長国連邦の自由貿易区インセンティブが契約電子機器メーカーを引き付けることにより、CAGR 5.75%で成長すると予測されています。サウジアラビアは、輸入への依存を減らすため、導電性コーティング工場をVision 2030産業団地に組み込んでいます。南米では、自動車大手企業がリスク軽減のためにアジア以外の地域に多様化するにつれて、地域的な需要のポケットが生まれています。

競争環境

導電性コーティング市場は中程度の統合度です。多国籍化学企業はモノマー、樹脂、金属フレークの統合供給を維持している一方、専門企業はナノフィラー分散およびスプレー塗布ノズルに関する特許を保有しています。差別化は、導電性、接着性、および環境適合性のバランスを取ることに依存しています。小規模なイノベーターは、生体適合性や超薄型透明性が規模の経済よりも重要となる医療およびウェアラブルのニッチ市場を追求しています。ナノテクノロジーは研究開発の最前線であり、ベンダーは凝集問題に対処し、ISO 16750振動耐久性を達成するために急いでおり、需要が急増すると予想されるフレキシブルエレクトロニクス分野での地位を確立しようとしています。

主要企業

* PPG Industries Inc.

* Akzo Nobel NV

* Henkel AG & Co. KGaA

* Axalta Coating Systems

* The Sherwin-Williams Company

最近の業界動向

* 2025年8月: イタリアの企業Be Dimensionalは、均一なジュール熱を発生させるグラフェンコーティングを発表しました。これにより、従来の電気ラジエーターと比較してエネルギー使用量を40%削減し、同時にEMIシールドも提供します。

* 2024年9月: Henkel AG & Co. KGaAは、最新の導電性コーティングがバッテリー電極集電体と乾燥活性材料フィルムとの間に強力な接着を提供し、ドライバッテリー電極(DBE)製造を可能にすると発表しました。これにより、エネルギー需要を最大約25%削減できる可能性があります。

このレポートは、世界の導電性コーティング市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および調査範囲が明確にされており、厳格な調査方法に基づいて作成されています。

エグゼクティブサマリーと市場予測:

世界の導電性コーティング市場は、2026年までに260.1億米ドルに達し、2031年には338.7億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 帯電防止保護の用途拡大

* 電気・電子産業からの需要増加

* 5GインフラにおけるEMI/RFI(電磁干渉/無線周波数干渉)シールド採用の急増

* ウェアラブルエレクトロニクスの急速な小型化

* インプラント向け導電性生体適合性コーティングの出現

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 重金属フィラーの毒性および環境への懸念

* 銀および銅価格の変動性

* ナノフィラーの分散における課題による欠陥発生

市場のセグメンテーションと主要な洞察:

* 地域別: アジア太平洋地域が市場で最大のシェア(47.85%)を占めており、これは同地域のコンシューマーエレクトロニクス製造拠点の集中に起因しています。

* タイプ別: ポリウレタンベースのシステムは、柔軟性と強力なEMIシールドを兼ね備えているため、電気自動車やウェアラブルに適しており、年平均成長率(CAGR)5.95%で最も急速に成長しています。

* 導電性フィラー材料別: 銅は、同等のシールド性能を持ちながら材料コストを削減できるため、人気が高まっており、銅ベースの配合はCAGR 6.05%で成長しています。

* 用途別: 自動車分野では、電気自動車プラットフォームがバッテリー管理やパワーエレクトロニクスに包括的なEMI保護を必要とするため、導電性コーティングの需要がCAGR 5.92%で増加しています。

環境規制の影響:

REACHなどの環境規制により、重金属フィラーの使用が段階的に廃止されつつあり、グラフェン、カーボンナノチューブ、低銀ハイブリッドシステムへの移行が加速しています。

競争環境と将来展望:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびA&A Coatings、Akzo Nobel NV、Henkel AG & Co. KGaA、PPG Industries Inc.、The Sherwin-Williams Companyなど多数の主要企業のプロファイルが詳細に記述されています。また、市場の機会と将来の展望、特に未開拓のニーズに関する評価も含まれています。

レポートの範囲:

本レポートは、導電性コーティング市場をタイプ別(アクリル、エポキシ、ポリエステル、ポリウレタンなど)、導電性フィラー材料別(銅、アルミニウム、銀など)、用途別(電子・電気、自動車、航空宇宙・防衛など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分類し、分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 静電気保護の用途の増加

- 4.2.2 電気・電子産業からの需要の増加

- 4.2.3 5GインフラにおけるEMI/RFIシールド採用の急増

- 4.2.4 ウェアラブルエレクトロニクスにおける急速な小型化

- 4.2.5 インプラント用導電性生体適合性コーティングの出現

-

4.3 市場の阻害要因

- 4.3.1 重金属フィラーの毒性と環境への懸念

- 4.3.2 銀および銅価格の変動

- 4.3.3 ナノフィラーの分散による欠陥発生の課題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 アクリル

- 5.1.2 エポキシ

- 5.1.3 ポリエステル

- 5.1.4 ポリウレタン

- 5.1.5 その他の種類

-

5.2 導電性充填材別

- 5.2.1 銅

- 5.2.2 アルミニウム

- 5.2.3 銀

- 5.2.4 その他の材料タイプ

-

5.3 用途別

- 5.3.1 電子・電気

- 5.3.2 自動車

- 5.3.3 航空宇宙・防衛

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 エジプト

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A & A コーティングス

- 6.4.2 アクゾノーベル NV

- 6.4.3 アミータフ・テクニカル・ペインツ・インダストリーズ

- 6.4.4 アクサルタ・コーティング・システムズ

- 6.4.5 ビディメンショナル

- 6.4.6 CAIG

- 6.4.7 クリエイティブ・マテリアルズ Inc.

- 6.4.8 クロマス・ペインツ

- 6.4.9 ジェレスト Inc.

- 6.4.10 ヘンケル AG & Co. KGaA

- 6.4.11 ホランド・シーリング・システムズ BV

- 6.4.12 MG ケミカルズ

- 6.4.13 パーカー・ハネフィン・コーポレーション

- 6.4.14 PPG インダストリーズ Inc.

- 6.4.15 RS コーティングス

- 6.4.16 スペシャリティ・コーティング・システムズ Inc.

- 6.4.17 シャーウィン・ウィリアムズ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

導電性コーティングの概要

導電性コーティングは、基材の表面に電気伝導性を持たせるために塗布される薄膜材料の総称でございます。これは、金属粒子、カーボン材料、導電性ポリマーなどの導電性フィラーを、樹脂や溶剤と混合して作られる塗料やインクの形で提供されます。その主な目的は、電磁波シールド、帯電防止、回路形成、発熱体といった多様な機能性を付与することにあり、現代の電子機器や産業分野において不可欠な技術となっております。この技術は、基材の特性を損なうことなく、必要な電気的特性を付与できる点が大きな特徴でございます。

種類

導電性コーティングは、その主成分となる導電性材料によって主に三つの種類に分けられます。

まず、金属系導電性コーティングは、銀、銅、ニッケルなどの金属粒子を使用し、高い導電性と安定性が特徴でございます。EMIシールドや電極材料に広く利用されますが、コストや酸化が課題となることもございます。

次に、カーボン系導電性コーティングは、カーボンブラック、グラファイト、カーボンナノチューブ (CNT)、グラフェンといった炭素材料が主成分です。軽量性、柔軟性、耐薬品性に優れ、帯電防止用途や、センサー、バッテリー電極などで注目されております。金属系より導電性は劣る場合が多いものの、透明性や加工性に優れるといった利点があります。

最後に、導電性ポリマー系導電性コーティングは、ポリアニリン、ポリチオフェン、ポリピロールなどの導電性高分子を主成分とします。これらの材料は、軽量で柔軟性があり、透明性や生体適合性を持つものも存在するため、フレキシブルエレクトロニクス、有機EL、バイオセンサーといった最先端分野での応用が期待されております。金属系やカーボン系に比べて導電性は低い傾向にありますが、そのユニークな特性から新たな用途開拓が進められています。

これらの種類は、それぞれ異なる特性と利点を持つため、用途や求められる性能に応じて最適な材料が選択されます。