電気活性ポリマー市場:規模・シェア分析、成長動向と予測 (2025-2030年)

電極活性ポリマー市場レポートは、タイプ(導電性プラスチック、本質的導電性ポリマーなど)、形態(フィルム、繊維など)、用途(アクチュエーターおよびセンサー、エネルギー生成など)、エンドユーザー産業(電気・電子、自動車など)、および地域(アジア太平洋、北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エレクトロアクティブポリマー(EAP)市場の概要、成長トレンド、および2030年までの予測について、以下の通りご報告いたします。

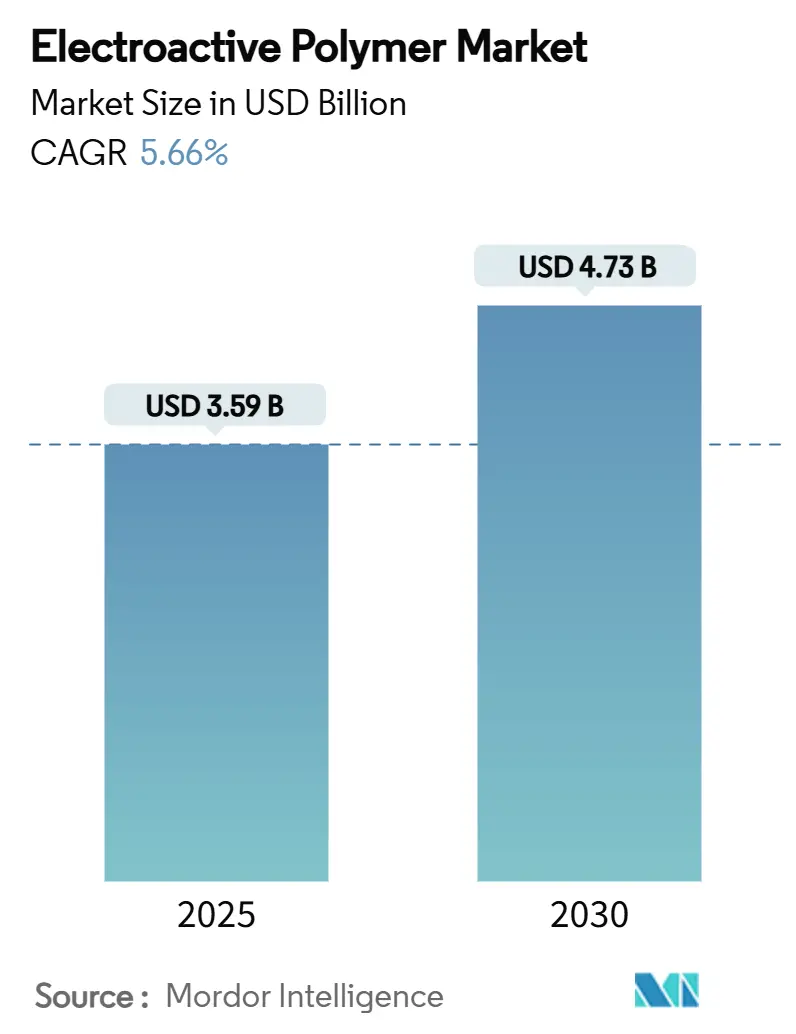

1. 市場概要

エレクトロアクティブポリマー市場は、2025年には35.9億米ドルと推定され、2030年には47.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.66%で成長する見込みです。この市場の需要は、家電製品の小型化、電気自動車(EV)の軽量化、遠隔医療モニタリング、および防衛分野におけるソフトロボットの調達によって牽引されています。初期段階では、導電性プラスチック、フィルム、アクチュエーターグレード材料が、費用対効果の高い加工と迅速な設計サイクルに適しているため、市場をリードしています。地域別の成長は、製造拠点に連動しており、北米は防衛および医療支出、アジア太平洋は大規模な電子機器生産、欧州は持続可能なポリマー革新によって成長を促進しています。

2. 主要なレポートのポイント

* タイプ別: 導電性プラスチックは2024年にエレクトロアクティブポリマー市場シェアの41.22%を占めました。一方、固有導電性ポリマーは2030年までに6.01%のCAGRで拡大すると予測されています。

* 形態別: フィルムは2024年にエレクトロアクティブポリマー市場規模の44.25%を占めました。コーティングは2030年までに6.44%のCAGRで成長しています。

* 用途別: アクチュエーターとセンサーは2024年にエレクトロアクティブポリマー市場規模の26.56%を占めました。バッテリー材料は2025年から2030年の間に6.85%のCAGRで成長すると予測されています。

* 最終用途産業別: 電気・電子産業は2024年に37.44%の収益を上げました。ヘルスケアおよび医療機器は予測期間中に最高の6.34%のCAGRを記録すると見込まれています。

* 地域別: 北米は2024年に36.88%のシェアで市場をリードしました。アジア太平洋地域は2030年までに6.75%のCAGRで最も急速に成長する地域となることが予想されています。

3. グローバルエレクトロアクティブポリマー市場のトレンドと洞察

3.1. 推進要因(Drivers)

* アジア太平洋地域における家電製造の拡大: アジア太平洋地域の広大な電子機器工場は、高容量のロールツーロール生産ラインに適した柔軟な導電性ポリマーの需要を高めています。2025年には約8億台に達すると予測されるウェアラブルデバイスの生産は、重量や熱遅延を増加させることなくセンサーを組み込む薄膜に依存しています。深圳やソウルといった集中生産拠点は規模の経済を生み出しますが、高純度アニリンなどの重要な原料のサプライチェーンリスクを高めます。自動車制御ユニットにおける半導体ノードの微細化は、より高い周波数と厳しい熱予算に対応できるポリマーインターフェースを必要としています。

* EVプラットフォーム向け軽量導電性材料: 自動車メーカーは、車両の軽量化とバッテリー航続距離の向上を目指し、構造的完全性と信号伝送を兼ね備えた導電性ポリマーで金属部品を代替しています。Syensqoのオーガスタ工場への米国エネルギー省からの1.78億米ドルの助成金は、国内のポリフッ化ビニリデン(PVDF)生産能力への政策支援を強調しています。これらの施設は年間500万個以上のEVバッテリーパックに対応できるよう設計されており、エレクトロアクティブポリマー市場における規模の経済を示しています。

* 遠隔医療における電子スキンパッチの採用: ウェアラブル医療機器には、損傷後10秒以内に80%の機能を回復する自己修復性エレクトロアクティブフィルムがますます組み込まれています。デジタルヘルスプロバイダーは、慢性疾患患者を病院から遠ざけるシームレスな筋疲労分析のためにこれらのポリマーを評価しています。センサーエッジで動作する機械学習モジュールは遅延を短縮し、医師が家庭環境から送信されるリアルタイムデータを信頼することを促しています。

* 防衛プログラムにおけるソフトロボットアクチュエーターの展開: 防衛プログラムにおけるソフトロボットアクチュエーターの導入も市場成長に寄与しています。

* EUの循環経済インセンティブ: 欧州連合(EU)の規制2024/1781は、製造業者に製品の分解設計を義務付けており、複数の溶融リサイクル後も導電性を維持するエレクトロアクティブポリマーへの移行を促しています。デジタル製品パスポートは、トレーサビリティを向上させ、リサイクル含有量基準を証明できる生産者を優遇しています。

3.2. 阻害要因(Restraints)

* 使用済み製品の廃棄に関する環境問題: 欧州の包装廃棄物指令に基づく強制的なリサイクル目標は、2030年までに重量を5%削減することを規定しています。金属片を閉じ込める複合エレクトロアクティブポリマーは機械的リサイクルを複雑にし、まだ普及していない化学回収プラントへの投資を必要とします。最終処理責任に関する不確実性は、性能上の利点があるにもかかわらず、一部のOEMが高度なグレードを採用することをためらわせています。

* 特殊エレクトロアクティブポリマーグレードの高い生産コスト: 高導電性ポリマーの加工ウィンドウは狭く、少量生産は規模の経済を制限します。規格外の抵抗率による歩留まり損失は単位コストを増加させ、時には汎用導電性プラスチックの10~20倍の価格になることがあります。自動化とAIによる合成は反復サイクルを短縮し始めていますが、完全な工場改修には中堅サプライヤーが資金調達に苦労するほどの資本が必要です。

* 高純度アニリン原料供給のボトルネック: 高純度アニリン原料の供給におけるボトルネックも、市場成長の阻害要因となっています。

4. セグメント分析

* タイプ別: 導電性プラスチックが規模の優位性を維持

導電性プラスチックは2024年にエレクトロアクティブポリマー市場規模の41.22%を占め、帯電防止ハウジング、EMIシールド、フレキシブル回路を提供する成熟したサプライチェーンを支えています。その熱可塑性性質は、循環経済の義務の下でますます評価されるリサイクルをサポートします。固有導電性ポリマーは、現在の収益のわずかな割合に過ぎませんが、共役主鎖を介して金属レベルの導電性を提供し、6.01%のCAGRで成長すると予測されており、高周波マイクロチップや次世代センサーネットワークの主要なターゲットとなっています。

* 形態別: フィルムが柔軟な統合を可能に

フィルムは2024年にエレクトロアクティブポリマー市場の44.25%を占め、単位コストを削減し、20 µm以下の均一な厚さを提供する連続ロールツーロールコーティングラインで好まれています。製品設計者は、タッチパネル、OLEDディスプレイ、メンブレンスイッチにフィルム層を組み込み、正確な信号ルーティングのために異方性導電性に依存しています。コーティングは、医療機器ハウジング、スマートファブリック、工業用ローラーがコア基板の機械的特性を変更することなく表面導電性を要求するため、6.44%のCAGRで成長しています。

* 用途別: アクチュエーターがプレミアム需要を牽引

アクチュエーターとセンサーは2024年にエレクトロアクティブポリマー市場規模の26.56%を占め、ソフトロボットグリッパー、ハプティックインターフェース、人工筋肉義肢の研究開発投資を支えています。バッテリー部品は6.85%のCAGRで成長しており、PVDFバインダーや固体ポリマー電解質を利用してリチウムイオン電池のエネルギー密度を高め、熱暴走のリスクを軽減しています。

* 最終用途産業別: 電子機器が規模を維持し、ヘルスケアが加速

電気・電子セクターは2024年に37.44%の収益を上げ、スマートフォン、サーバー、工場自動化コントローラーに導電性フィルムを組み込んでいます。ヘルスケアおよび医療機器は、グローバルな慢性疾患ケアのデジタル化に伴い、6.34%のCAGRで成長しています。自動車OEMは、レーダー吸収体、バッテリー絶縁体、大型インフォテインメントパネルに統合された内部タッチ表面にエレクトロアクティブプラスチックを割り当てています。

5. 地域分析

* 北米: 2024年にエレクトロアクティブポリマー市場の36.88%を占め、人工筋肉外骨格に資金を提供する防衛予算や、規制科学ハブ周辺に集積する医療機器メーカーによって推進されています。連邦政府が後援する研究所は、共同研究協定の下でブレークスルーを産業に転換し、商業化のタイムラインを短縮しています。

* アジア太平洋: 6.75%のCAGRで拡大すると予測されており、家電製品や電気自動車パワートレインの大量生産経済に乗っています。中国のリチウムイオン電池工場は、世界のセル生産能力の4分の3以上を集中させており、PVDFおよびセパレーターポリマーの需要を牽引しています。

* 欧州: 高いエンジニアリング基準と厳格な持続可能性義務を兼ね備えています。規制主導のリサイクル含有量クォータは、溶剤フリーフィルムキャスティングや酵素的解重合ラインへの投資を加速させ、二次原料市場を創出しています。

6. 競争環境

エレクトロアクティブポリマー市場は中程度の断片化を示しています。BASF、DuPont、Arkemaなどの多国籍企業は、グローバルな工場を通じて汎用導電性プラスチックを規模拡大し、設備投資効率と自社原料を活用しています。一方、スタートアップ企業は、伸縮性、自己修復性、または室温以下の加工で金属レベルの導電性を付与する特許取得済みのモノマーや添加剤パッケージに注力しています。

イノベーションの速度は、AIを活用した発見プラットフォームによって加速しています。Argonne National LaboratoryのオープンソースPolybotは、レシピの組み合わせを継続的にテストし、反復サイクルを数週間から数時間に短縮し、小規模企業が大規模な計算予算なしで活用できるデータを共有しています。戦略的パートナーシップが最近の取引フローを支配しており、樹脂メーカーはウェアラブルセンサーのスタートアップと提携して皮膚接触生体適合性に合わせてポリマーを共同設計し、自動車メーカーはカソードバインダーの入手可能性を確保するためにPVDF生産能力を保証しています。

7. 最近の業界動向

* 2025年7月: ウナギにインスパイアされた新しい水泳ロボットが、ソフトエレクトロアクティブポリマーから作られ、水中探査中の野生生物や脆弱な構造物への危害を最小限に抑えることを目指しています。

* 2023年1月: Solvayは本社をネーデル=オーバー=ヘームベークからブリュッセルの新しい施設に移転しました。この施設は、グループの研究、革新、および管理活動をサポートするように設計されており、エレクトロアクティブポリマー市場における研究を強化しています。

電場に応答してサイズや形状が変化する高分子であるエレクトロアクティブポリマー(EAP)は、ロボット工学、静電プラスチック、アクチュエーター、センサー、ESD・EMI保護、薬物送達システムなど、多岐にわたる用途で利用されています。本レポートは、このEAPの世界市場について、その定義、調査範囲、市場の仮定を明確にしています。市場規模と予測は、収益(USD百万)に基づいて行われています。

市場の成長を牽引する主な要因としては、アジア太平洋地域における家電製造の拡大、電気自動車(EV)プラットフォーム向けの軽量導電性材料の需要増加が挙げられます。さらに、遠隔医療分野での電子スキンパッチの採用、防衛プログラムにおけるソフトロボットアクチュエーターの展開、そしてポリマーリサイクルを促進するEUの循環経済インセンティブも重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。使用済み製品の廃棄に関する環境問題、特殊なEAPグレードの高い生産コスト、高純度アニリン原料の供給におけるボトルネックが、市場成長の抑制要因として挙げられています。本レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、これらの市場環境を詳細に評価しています。

EAPの世界市場は、2025年には35.9億米ドル、2030年には47.3億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)5.66%で成長すると見込まれています。製品タイプ別では、導電性プラスチックが2024年に41.22%のシェアを占め、最大の市場セグメントとなっています。また、用途別ではバッテリー部品が最も急速に成長しており、2030年までにCAGR 6.85%で進展すると予測されています。

市場は、タイプ別(導電性プラスチック、固有導電性ポリマー(ICP)、固有散逸性ポリマー(IDP))、形態別(フィルム、繊維、コーティング、顆粒/ペレット)、用途別(アクチュエーター・センサー、エネルギー生成、自動車機器、バッテリー、義肢、ロボット工学など)、最終用途産業別(電気・電子、自動車、ヘルスケア・医療機器、エネルギー・電力、航空宇宙・防衛など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細にセグメント化され、分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施され、3M、Arkema、Avient Corporation、BASF SE、DuPont、Merck KGaA、Solvay、Wacker Chemie AGなどの主要企業がプロファイルされています。将来の展望としては、バイオメトリクスや人工筋肉へのEAP利用の増加が新たな市場機会として注目されており、未開拓のニーズやホワイトスペースの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における家電製造の拡大

- 4.2.2 EVプラットフォーム向け軽量導電性材料

- 4.2.3 遠隔医療における電子スキンパッチの採用

- 4.2.4 防衛プログラムにおけるソフトロボットアクチュエーターの展開

- 4.2.5 ポリマーリサイクルのためのEU循環経済インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 寿命末期処分に関する環境問題

- 4.3.2 特殊な電歪性ポリマー(EAP)グレードの高い生産コスト

- 4.3.3 高純度アニリン原料供給におけるボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額/数量)

-

5.1 種類別

- 5.1.1 導電性プラスチック

- 5.1.2 本質的に導電性のポリマー(ICP)

- 5.1.3 本質的に散逸性のポリマー(IDP)

-

5.2 形態別

- 5.2.1 フィルム

- 5.2.2 繊維

- 5.2.3 コーティング

- 5.2.4 顆粒 / ペレット

-

5.3 用途別

- 5.3.1 アクチュエーターとセンサー

- 5.3.2 エネルギー生成

- 5.3.3 自動車機器

- 5.3.4 バッテリー

- 5.3.5 義肢

- 5.3.6 ロボット工学

- 5.3.7 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 電気・電子

- 5.4.2 自動車

- 5.4.3 ヘルスケアおよび医療機器

- 5.4.4 エネルギーおよび電力

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他(パッケージングおよびウェアラブル技術)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 オーストラリアおよびニュージーランド

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 アルケマ

- 6.4.3 エイビエント・コーポレーション

- 6.4.4 BASF SE

- 6.4.5 デュポン

- 6.4.6 ケナー・マテリアル・アンド・システム株式会社

- 6.4.7 メルク KGaA

- 6.4.8 ノバセンティス株式会社

- 6.4.9 パーカー・ハネフィン・コーポレーション

- 6.4.10 プレミックス・グループ

- 6.4.11 ソルベイ

- 6.4.12 ルブリゾール・コーポレーション

- 6.4.13 ワッカー・ケミーAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気活性ポリマー(Electroactive Polymers、EAP)は、電気刺激に応答して形状、サイズ、または機械的特性を変化させる高分子材料の総称でございます。従来の硬質なアクチュエーターとは異なり、柔軟性、軽量性、生体適合性といった特徴を持ち、電気エネルギーを機械エネルギーに変換可能です。その特性から「人工筋肉」とも称され、次世代のアクチュエーターやセンサー材料として世界中で活発な研究開発が進められております。

EAPはその動作原理によって大きく二つのカテゴリーに分類されます。一つはイオン性EAPで、イオンの移動によって変形するタイプです。代表的なものには、イオン性高分子ゲル(IPG)、低電圧で大きな変位を示すイオン交換膜金属複合体(IPMC)、そしてドーピング・脱ドーピングによって体積が変化する導電性ポリマー(CP、例:ポリアニリン)がございます。もう一つは電子性EAPで、電子の移動や静電的な力によって変形するタイプです。誘電体ポリマーを電極で挟み、電圧印加によって静電引力により薄く広がる誘電エラストマー(DE)がその代表であり、非常に大きな変形量を示します。その他、電場によって液晶配向が変化する液晶エラストマー(LCE)や、圧電効果を示す強誘電性ポリマー(例:PVDF)などもこのカテゴリーに含まれます。

EAPの応用分野は多岐にわたります。最も期待されるのはアクチュエーターとしての利用で、ロボットの関節、マイクロポンプ、触覚デバイス、点字ディスプレイなどに活用が検討されております。その柔軟性と軽量性は、従来の硬質なアクチュエーターでは実現困難だった、より自然で滑らかな動きを可能にします。また、EAPは圧力センサー、ひずみセンサー、化学センサー、バイオセンサーなどとしても機能し、微細な変化を検知可能です。機械的な動きから電気エネルギーを生成するエネルギーハーベスティングへの応用も期待されます。医療・福祉分野では、人工筋肉、義手・義足、ドラッグデリバリーシステム、カテーテルなど、患者のQOL向上に貢献する革新的な製品への応用が期待されます。航空宇宙分野では形状記憶翼、コンシューマーエレクトロニクス分野では触覚フィードバックデバイスなどが挙げられます。

このように、EAPは多岐にわたる分野で革新的なソリューションを提供し、未来の技術を牽引する重要な材料としてその開発と応用がますます加速していくことが予想されます。