世界の心電計(ECG)市場:製品別、技術別、リード種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心電計市場規模は2025年に64.7億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は3.72%で、2030年には77.7億米ドルに達する見込みです。

心電計産業は、医療のデジタル化と電子カルテ(EHR)システムとの統合によって大きな変革期を迎えています。世界中の医療施設では、病院情報システムや電子カルテとシームレスに接続する統合ECG管理システムの採用が進んでいます。

この統合により、ワークフロー効率の向上、データ管理の改善、臨床判断支援の強化が可能になります。

また、デジタルインフラへの移行により、クラウドベースのECG保存・解析ソリューションの登場が促進され、医療従事者は患者データにリモートでアクセスできるようになり、部門や機関を超えた効率的な共同作業が可能になりました。

当局がECG機器の承認とモニタリングに対してより厳しい要件を実施することで、規制の状況は進化し続けています。最近の動向には、接続されたECG機器に対するサイバーセキュリティ要件や、相互運用性のためのデータ形式の標準化に対する注目の高まりがあります。FDAやその他の規制機関は、ECG解析に使用される人工知能や機械学習アルゴリズムの検証を特に重視しています。これは、心電図信号に基づく心臓疾患の診断支援においてディープラーニングネットワークの適用が増加していることを示す最近の研究からも明らかです。

戦略的提携や合併による産業統合は、各社が技術力や市場範囲の拡大を目指す中で、ますます一般的になっています。医療機器メーカーは技術企業と提携し、デジタル製品を強化し、より洗練された心電図ソリューションを開発しています。こうした提携は特に、従来型の心電計の機能と高度な分析および遠隔モニタリング機能を組み合わせた統合プラットフォームの開発に重点を置いています。産業界では、包括的な心血管ケアソリューションを提供するために補完的な技術を買収する垂直統合の傾向が見られます。

患者ケア提供モデルの変革がECG市場の展望を再構築しており、予防的ケアや個別化ケアアプローチへのシフトが顕著になっています。医療提供者は、高リスク患者を特定し、的を絞った介入を実施するために、ECGデータを使用したリスク層別化戦略を採用するようになってきています。この傾向は、ECG機器と予測分析プラットフォームとの統合が進み、より積極的な患者管理が可能になっていることに支えられています。産業界では、患者エンゲージメントと自己モニタリング・ソリューションが重視されるようになっており、医療提供者は専門家による監視と患者の自己管理ツールを組み合わせたプログラムを導入しています。

心電計(ECG)市場の動向

心血管疾患の増加

心血管疾患(CVDs)の負担増は、ECG市場の主要な促進要因であり続け、世界の医療システムに大きな影響を与えています。米国心臓協会によると、米国における心血管疾患による死亡者数は約86万8,662人で、不整脈に罹患する患者は年間400万人に上ると推定されています。この健康危機の深刻さは、米国心臓病学会(American College of Cardiology Foundation)の最近のデータによってさらに強調されています。

虚血性心疾患、高血圧性心疾患、脳卒中、末梢動脈疾患などの生活習慣病がますます蔓延しているため、高度な診断ツールとモニタリング・システムが緊急に必要とされています。これらの疾患は、脂質異常症、高血圧、糖尿病などのCVD危険因子と相まって、早期発見と継続的な心電図モニタリング機能の重視につながっています。心血管疾患の約75%は確立された危険因子によって予測できるという認識が広まったことで、医療提供者はより厳格なスクリーニング・プロトコルを実施するようになり、さまざまな医療現場で高度なECG機器の需要が高まっています。

高齢化人口の増加による心疾患リスクの高まり

高齢化社会への世界的な人口動態の変化は、心電計市場の大きな原動力となっています。World Ageing Reportによると、65歳以上の世界人口は2019年の7億300万人(9.1%)から2050年には15億人(15.9%)へと2倍以上に増加する見込みです。この人口動態の変化は先進地域で特に顕著であり、東アジアと東南アジアでは今後数年間で約3億1200万人の高齢者が最も増加すると予想されています。

高齢化によってさまざまな合併症、特に心血管系の疾患にかかりやすくなるため、ECG機器とモニタリング・ソリューションの市場が拡大します。高齢と心臓合併症には相関関係があるため、定期的なモニタリングと早期発見が必要です。この人口動態の変化に伴う医療負担は、高齢者の死亡原因のおよそ5人に2人が心血管系疾患であるという事実によってさらに増大し、定期的な心臓モニタリングが高齢者医療管理に不可欠な要素となっています。

遠隔モニタリング機器の使用増加

遠隔モニタリング機能の進化は心臓ケアに革命をもたらし、ECGモニタリングシステムはますます洗練され、使いやすくなっています。集積回路と無線通信の進歩により、低価格で強力かつインテリジェントな生理学的データ収集装置の開発が容易になりました。このような技術の進歩により、従来型のホルター・モニターから、より低価格で便利なウェアラブルまたはスマートフォン・ベースのECGモニターへと移行し、場合によっては1ヶ月にも及ぶ長期間のアクティブ・モニタリングが可能になりました。

遠隔モニタリング機能が日常的な機器に統合されたことで、心臓モニタリングの利用しやすさと有効性が拡大しました。テキサス・インスツルメンツのような企業は、ワイヤレス開発ツールに接続されたマルチチャンネルの高解像度医療用アナログ機器を開発し、リアルタイムの心拍数計算と不整脈検出を可能にしました。同様に、センサー織物技術を特徴とするNubbo社のBlendfixのような技術革新は、従来のホルターモニターの24~72時間という制限を超え、無期限のモニタリング期間に優れた心電図信号品質を提供します。このような遠隔モニタリング技術の進歩により、ワイヤレス遠隔医療の範囲を拡大し、モバイル携帯電話ネットワークを活用して農村地域と医療専門家をつなぐことが可能になりました。

急速な技術進歩

ECG技術の絶え間ない進化により、心臓モニタリングソリューションの品質とアクセシビリティの両方が大幅に改善されました。最近の技術開発は、より効率的でユーザーフレンドリーな機器の開発に重点を置いており、新たに開発されたポータブルECGホルターシステムには、コンピュータへのシームレスなデータ転送を可能にするBluetoothトランスミッタが装備されています。こうした進歩により、複雑な技術的専門知識や大規模な医療インフラの必要性を減らしながら、高品質のECGモニタリングを提供することが可能になりました。

産業界は、使い捨ておよび装着可能な心電図機器の開発において目覚ましい進歩を遂げており、市場のイノベーションへのコミットメントを実証しています。例えば、アステラス製薬株式会社、日東電工株式会社、株式会社エムハートの共同開発により、新しい使い捨てホルター心電図装置「EGホルター」が開発されました。さらに、スマートウェアに組み込まれたナノセンサの導入、デジタルポリマーとソフト電子バイオセンサの開発は、心電図技術の次のフロンティアを象徴しています。これらの進歩は、データ分析ツールや接続機能の改善によって補完され、モニタリング機能の強化を通じて、より正確な診断と患者の転帰の改善を可能にします。

セグメント分析: 製品別

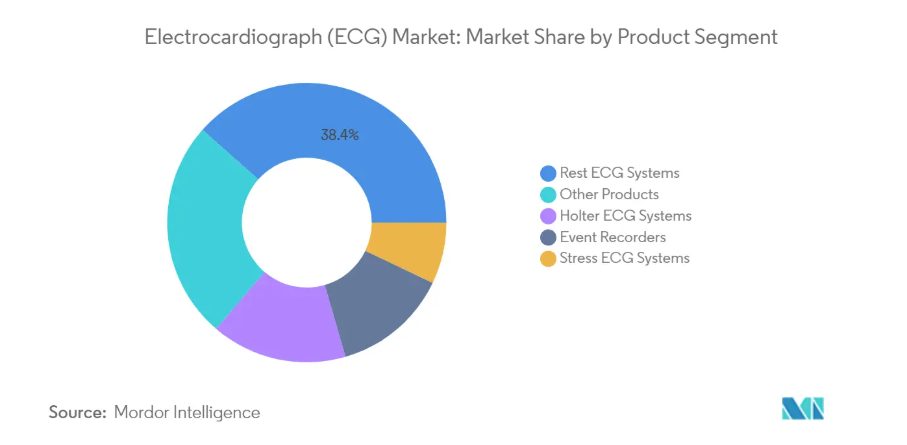

心電計(ECG)市場におけるその他のECGシステム・セグメント

その他のECGシステムは引き続き世界の心電計市場を支配しており、2024年の市場シェアは約38%。この重要な市場地位は、世界中の医療施設で臨床ルーチンに安静時心電図が広く使用されていることに起因しています。このセグメントの優位性は、ワイヤレス安静時ECGシステムの採用が増加していることと、ECGモニタリングシステムの小型化、コンパクト化、モバイル化が進んでいることに起因しています。心血管情報システム(CVIS)や電子カルテ(EHR)を通じたデータ交換機能の継続的な向上は、医療現場でのワークフローを簡素化し複雑さを軽減することで、このセグメントの地位をさらに強化しています。

心電計(ECG)市場におけるホルターECGシステム部門

ホルターECGシステム・セグメントは、2024年から2029年にかけて心電計市場で最も速い成長を遂げると予測され、その成長率は約5%です。この成長加速の主因は、通常24~48時間から最長2週間までの長時間の心臓モニタリングに対する需要の増加です。このセグメントの拡大は、データ分析機能の向上や患者の快適性の向上など、ホルターモニタリング機器の技術的進歩によってさらに支えられています。不整脈の有病率の上昇や、医療従事者の間で継続的モニタリング・ソリューションに対する嗜好が高まっていることも、このセグメントの急成長に寄与しています。

残りの製品セグメント

心電計市場には、ストレスECGシステム、イベントレコーダー、その他の製品など、他にもいくつかの重要なセグメントがあります。ストレスECGシステムは運動負荷試験による冠動脈疾患の診断に重要な役割を果たし、イベント・レコーダーは断続的な心イベントを捕捉するために不可欠です。その他の製品には、モバイル心臓テレメトリーシステムや埋め込み型ループレコーダなどの革新的なソリューションが含まれます。これらのセグメントはそれぞれ市場の多様性に独自に寄与しており、医療従事者にさまざまな心臓モニタリングのニーズに対応する総合的な診断ツールを提供しています。

セグメント分析: 技術別

心電計市場における携帯型ECGシステムセグメント

世界の心電計市場では、ポータブルECGシステム・セグメントが優勢で、2024年の市場シェアは約59%。この重要な市場ポジションは、臨床と在宅医療の両方の現場でポータブルECG診断ソリューションの需要が高まっていることが背景にあります。このセグメントの優位性は、不整脈の診断、完全開示ECG信号、包括的なデータ分析、詳細なレポート機能を提供するためのポータブルECGデバイスの採用が増加していることに起因しています。医療提供者は、その利便性、使いやすさ、さまざまな医療環境で患者の心臓状態を効果的にモニタリングできる能力から、携帯型ECGシステムをますます好むようになっています。ポータブルECG機器のマルチチャネル、デジタル、インテリジェント、ネットワーク共有機能の開発により、作業効率が大幅に向上し、診断のタイムラインが短縮されたことが、普及に寄与しています。

心電計市場におけるワイヤレスECGシステム・セグメント

2024年から2029年にかけて、心電計市場ではワイヤレスECGシステム・セグメントが最も急成長すると予測されています。この急成長の背景には、ワイヤレスECG技術のコスト低下、遠隔モニタリング技術の技術進歩、Bluetooth対応センサー技術とモバイルアプリ統合の採用増加など、いくつかの要因があります。ECG測定値をユーザーのスマートフォンや医療提供者にリアルタイムで送信できる連続心血管系ECGモニタリングシステムに対する需要の高まりが、このセグメントの成長をさらに後押ししています。接続機能が強化された商業的に高度なデバイスの開発と、より優れたデータ分析のための人工知能の統合により、予測期間を通じてこのセグメントの力強い成長軌道が維持される見込みです。

セグメント分析: リードの種類別

心電計市場における12リードECGセグメント

12リードECGセグメントは引き続き世界の心電計市場を支配し、2024年には約58%の市場シェアを占めます。このセグメントの優位性は、複数の角度からの測定を通じて心臓の電気的活動を最も詳細に見ることができるため、その包括的な診断能力によるものです。標準的な12誘導心電図は、世界中の医療現場で心臓疾患の早期診断に最も広く使用されているツールです。医療従事者は、不整脈、伝導障害、急性心筋梗塞を含む広範な心疾患を診断できるこの構成を好みます。このセグメントの確固たる地位は、正確で詳細な心臓評価が患者のケアに欠かせない病院や臨床現場で広く採用されていることでさらに強化されています。最近の技術進歩により、信号品質の向上、操作の簡便化、電子カルテとの統合を実現した新型システムが登場し、このセグメントの魅力も高まっています。

心電計市場における3-6リードECGセグメント

3-6リードECGセグメントは、心電計市場で最も急成長しているカテゴリとして浮上しており、2024年から2029年にかけて約5%の成長が予測されています。この成長の主な原動力は、臨床と在宅ケアの両方の場面で、よりコンパクトで使いやすいECG機器への需要が高まっていることです。この分野では、特に患者に機動性を提供しながら心臓活動を効果的にモニターできるワイヤレス・ポータブルECG機器の開発において、著しい技術革新が見られます。遠隔医療や遠隔患者モニタリングの台頭は、診断能力と使いやすさの実用的なバランスを提供するこれらのシステムの採用をさらに加速させています。医療提供者は、特に外来患者や緊急対応状況において、日常的なモニタリングや予備診断のための3~6リードECGシステムの金額別価値をますます認識するようになっています。このセグメントの成長は、予防医療への注目の高まりと、継続的な心臓モニタリング・ソリューションに対する需要の高まりによっても支えられています。

リードタイプの残りのセグメント

単一リードECGセグメントは心電計市場の重要な構成要素であり、主に特定のモニタリングニーズやアプリケーションに対応しています。このセグメントは、シンプルさと使いやすさが最優先される消費者医療市場において特に重要です。単一リード心電計は、ウェアラブル技術やモバイルヘルスソリューションへの統合が進んでおり、基本的な心臓モニタリングやスクリーニングの目的で、より多くの人々が利用できるようになっています。これらの機器は、特に長期的な心臓監視が必要な患者の予備的な心拍評価や継続的な監視シナリオにおいて重要な役割を果たしています。この分野は、モバイル医療技術と人工知能ベースの分析における新たなイノベーションによって進化を続けており、最新の心臓モニタリング・エコシステムの不可欠な一部となっています。マルチリード・システムほど包括的ではありませんが、シングルリードECGは、特定のユースケースやアプリケーション向けに利用しやすい心臓モニタリング・ソリューションを提供することで、市場における重要なニッチを満たしています。

セグメント分析: エンドユーザー別

心電計(ECG)市場における病院セグメント

世界の心電計市場では、病院セグメントが引き続き優位を占めており、2024年の市場シェア全体の約57%を占めています。この重要な市場地位は、心臓病設定、救急部門、集中治療室など、さまざまな病院部門でECGモニタリングシステムの採用が増加していることに起因しています。このセグメントの成長を牽引しているのは、長期的なECGモニタリングが必要な心血管疾患の罹患率が上昇していること、主要市場プレイヤーの病院への販売チャネルが確立していること、発展途上国と先進国の両方で病院数が増加していることです。さらに、医療インフラの改革を目的とした政府の介入により、病院はますます無線技術にシフトし、高度なモニタリング機器に投資するようになっています。また、電気生理学検査室、呼吸療法、救急部門など、心臓病以外の部門におけるECGモニタリングの用途が広がっていることも、このセグメントの市場リーダーシップに寄与しています。さらに、政府の資金援助や医療イニシアティブの高まりに支えられ、心疾患のリスク識別や診断のために病院全体でECG機器の利用が増加していることも、このセグメントの利点となっています。

心電計(ECG)市場における在宅ユーザー・セグメント

心電計市場では、遠隔監視ソリューションの採用増加や携帯型心電計の技術進歩により、在宅ユーザー・セグメントが大きな成長機会となっています。このセグメントの拡大を支えているのは、費用対効果、プライバシーの利点、利便性といった要因による在宅医療への嗜好の高まりです。ワイヤレスECG技術の導入により、医療提供者は患者を遠隔地からリアルタイムで監視・診断できるようになり、慢性疾患の管理や高齢者ケアに特に有益です。集積回路と無線通信の進歩により、家庭での使用に適した低価格で強力かつインテリジェントな生理学的データ収集装置が開発されました。従来型のホルター・モニターをより手頃な価格のウェアラブルまたはスマートフォン・ベースのECGモニターに置き換える傾向が、このセグメントの成長をさらに加速しています。さらに、医療費削減を目的とした病院から家庭への治療アプローチのシフトが、家庭用ECG機器の採用に有利な環境を作り出しています。

エンドユーザー市場のその他のセグメント

心電計市場のエコシステムにおいて重要な役割を果たしているのが、診療所、外来医療施設、遠隔地の医療環境を含むその他のエンドユーザー分野です。このセグメントは、病院以外の環境、特に大病院へのアクセスが制限されている地域での質の高い心臓病治療に対する需要の高まりに対応しています。このセグメントの重要性は、心血管疾患の診断とモニタリングのために診療所や外来医療施設を訪れる患者の数が増加していることによって高まっています。これらの施設は、都市部でも地方でも心臓治療の重要なアクセスポイントとして機能することが多く、従来型の病院と比較してより個別的な対応と迅速なサービスが提供されます。この分野はまた、遠隔ベースの遠隔モニタリングシステムの採用が拡大していることも利点となっており、運動やスポーツ活動、仕事など、移動が頻繁な患者にとって特に有用です。

心電計(ECG)市場の地域別セグメント分析

南米アメリカの心電計(ECG)市場

北米は、先進的な医療インフラ、革新的な医療技術の高い採用率、心血管疾患の有病率の増加により、世界のECG市場で圧倒的な強さを誇っています。この地域は、確立された償還政策と大手市場プレイヤーの強力なプレゼンスから利益を得ています。この地域の心電計市場は米国がリードしており、カナダ、メキシコがこれに続いています。各国は医療提供体制や技術導入率の違いにより、市場の成長に独自の貢献をしています。

米国の心電計(ECG)市場

米国は北米最大のECG機器市場の地位を維持しており、地域別市場シェアの約79%を占めています。同国の市場支配力は、洗練された医療制度、高額な医療費、医療技術における広範な研究開発活動に起因しています。大手メーカーの存在と有利な償還政策が、引き続き市場成長の原動力となっています。遠隔監視ECG機器の採用が増加し、在宅医療の傾向が強まっていることも、この地域における米国の市場地位をさらに強化しています。

カナダの心電計(ECG)市場

カナダは北米で最も急成長している市場で、2024~2029年の成長率は約4%と予測されています。同国の市場成長の原動力は、国民皆保険制度と予防医療への関心の高まりです。カナダの医療機関は、特に遠隔地や農村部で心臓治療へのアクセスを改善するため、高度なECG技術の採用を増やしています。医療インフラを近代化し、デジタルヘルスソリューションを推進する政府の取り組みが、市場拡大に有利な環境を生み出しています。

ヨーロッパの心電計(ECG)市場

ヨーロッパは、先進的な医療システム、高齢化、医療技術革新への強い関心を特徴とする心電計の重要な市場です。この地域の市場を牽引しているのは、ドイツ、フランス、英国、イタリア、スペインなどの国々で、それぞれが市場全体の成長に大きく貢献しています。これらの国々には確立された医療インフラが存在し、デジタルヘルスソリューションの採用が増加しているため、市場拡大のための強固な環境が構築されています。

ドイツの心電計(ECG)市場

ドイツはヨーロッパ最大の心電計市場としての地位を維持しており、地域別市場シェアの約21%を占めています。同国の市場リーダーとしての地位は、強固な医療制度、高い医療費、医療技術革新の重視によって支えられています。ドイツの医療従事者が先進的なECG技術をいち早く採用したことと、主要な製造施設が存在することが、この地域の主要市場としての地位を確立しています。

フランスの心電計(ECG)市場

フランスはヨーロッパで最も急成長している市場で、2024~2029年の成長率は約5%と予測されています。同国の医療制度が技術の進歩と予防医療に重点を置いていることが、市場成長の大きなチャンスを生み出しています。フランスの医療機関は、特に遠隔モニタリングやワイヤレス技術において、革新的なECGソリューションの採用を増やしています。医療デジタル化と患者ケアの向上に対する政府のコミットメントが、市場の成長をさらに加速させています。

アジア太平洋地域の心電計(ECG)市場

アジア太平洋地域は、医療インフラの改善、医療費の増加、心臓の健康に対する意識の高まりを特徴とする、心電計デバイスの急速な発展を示す市場です。中国、日本、インド、オーストラリア、韓国などの国々が、さまざまな医療イニシアティブや技術導入を通じて市場の成長を牽引しています。この地域は人口が多く、心血管疾患の有病率が増加しているため、市場拡大の大きなチャンスとなっています。

中国の心電計(ECG)市場

中国は、アジア太平洋地域最大のECG機器市場です。同国の圧倒的な地位は、人口の多さ、急速に発展する医療インフラ、医療技術の導入に注力する政府の増加によって支えられています。国内メーカーの存在と医療デジタル化への投資の拡大が、地域市場における中国の地位を強化しています。農村部の医療アクセスを改善するための同国の取り組みが、市場の裾野をさらに広げています。

インドの心電計(ECG)市場

インドは、アジア太平洋地域で最も急成長している市場の1つです。同国の市場成長の原動力は、医療費の増加、心臓の健康に対する意識の高まり、医療サービスへのアクセスの改善です。インドの医療機関は、特にTier-2やTier-3の都市で、費用対効果の高いECGソリューションの採用を増やしています。政府がデジタルヘルス構想に注力し、農村部の医療インフラを改善することで、市場拡大の大きな機会が生まれています。

中東・アフリカの心電計(ECG)市場

中東・アフリカ地域は心電計の成長市場であり、医療インフラの整備状況は国によってさまざまです。GCC諸国と南アフリカがこの地域の主要市場であり、GCCは市場規模でリードし、南アフリカは有望な成長ポテンシャルを示しています。この地域の市場を牽引しているのは、医療費の増加、心臓の健康に対する意識の高まり、医療インフラを改善するための政府の取り組みです。先進的なECG技術の採用は国によって大きく異なり、都市部は農村部に比べて普及率が高くなっています。

南米アメリカの心電計(ECG)市場

南米はECG機器の新興市場であり、ブラジルとアルゼンチンが市場成長に大きく貢献しています。規模ではブラジルが地域市場をリードしており、アルゼンチンは大きな成長の可能性を示しています。この地域の市場の特徴は、医療インフラの改善、心臓の健康に対する意識の高まり、医療技術の採用拡大です。医療アクセスを強化するための政府の取り組みや、国際的な市場プレイヤーの存在が市場発展に寄与しています。同地域は遠隔地における医療アクセスの面で課題を抱えていますが、進行中の医療改革と民間セクターの参入拡大が市場成長の原動力になると期待されています。

心電計(ECG)産業概要

心電計(ECG)市場のトップ企業

世界の心電計市場では、GEヘルスケア、Koninklijke Philips、日本光電工業、Schiller AG、OSI Systems(Spacelabs Healthcare)、AliveCor、Mindray Medical、Medtronic、Hill-Rom Holdingsなどの有力企業が競合をリードしています。これらのECG企業は、革新的なワイヤレス・ポータブルECGデバイスを導入するための研究開発に多額の投資を行っており、特にリモートモニタリング機能とデジタルヘルスプラットフォームとの統合に注力しています。医療プロバイダーや技術企業との戦略的提携は、製品ラインナップの充実と市場拡大のためにますます一般的になっています。各社はまた、特に新興市場において、販売網や現地製造施設を通じた地理的拡大を優先しています。産業界は、競争優位性を維持するために、人工知能、クラウド接続、ユーザーインターフェースの改善などの先進機能を組み込んだ製品を継続的に発表しています。

多角化した医療コングロマリットが市場を支配

ECG市場の構造は、多角化した大手医療技術コングロマリットが強い存在感を示しているのが特徴です。コングロマリットは、豊富なリソース、確立された流通網、ブランド認知度を活用して市場のリーダーシップを維持しています。これらの大手企業は通常、さまざまな価格帯と高度な技術レベルにまたがる包括的な製品ポートフォリオを提供する一方、医療機関や規制機関との強い関係を維持しています。市場の統合は緩やかで、上位企業は主要医療市場で確固たる地位を築き、継続的な技術革新に投資することで大きな市場シェアを握っています。

産業界では、特に新興市場において、技術力と地理的プレゼンス拡大を目的とした戦略的合併・買収が行われています。斬新な技術へのアクセスを獲得し、特定の市場セグメントにおける地位を強化するために、革新的な中小企業を買収する企業が増えています。地域プレーヤーは、戦略的パートナーシップや製造施設の現地化を通じてプレゼンスを拡大するグローバル・プレーヤーからのプレッシャーに直面しているものの、専門的な製品の提供や地域市場への強い理解を通じて、その存在感を維持しています。

イノベーションとサービス統合が成功の原動力

心電計(ECG)市場における成功は、優れたハードウェアと高度なソフトウェア機能およびデータ分析を組み合わせた統合ソリューションを開発する企業の能力によってますます左右されるようになっています。市場をリードする企業は、ECG機器をより広範な患者モニタリングシステムに組み込む包括的な医療ソリューションを開発することでその地位を強化するとともに、費用対効果や臨床転帰の改善にも注力しています。信頼性の高いアフターセールス・サポート、トレーニング・プログラム、付加価値サービスを提供する能力は、顧客との関係を維持し、医療機関との長期契約を確保する上で極めて重要になっています。

新規参入企業や中小企業にとって成功の鍵は、特に医療インフラが急速に発展している新興市場において、ニッチな市場セグメントを特定し、特化したソリューションでサービスを提供することにあります。市場は厳しい品質基準に直面し、患者の安全性への関心が高まっているため、企業は製品の品質と信頼性を維持しながら、複雑な規制要件を乗り切らなければなりません。在宅医療や遠隔モニタリングのトレンドの高まりは、革新的なソリューションのチャンスをもたらしますが、成功には価格戦略や償還政策を慎重に検討する必要があります。市場への浸透と成長には、強力な販売網の構築と地域の医療提供者との戦略的パートナーシップの確立が不可欠です。

心電計(ECG)市場ニュース

- 2022年2月、AliveCor社は、米国で最もスリムで便利な個人用ECG機器であるKardiaMobile Cardを発売しました。財布に入るほどスリムな唯一の個人用心電計で、いつでもどこでも心臓の健康状態を即座にフィードバック。

- 2022年1月、フィリップスは、分散型臨床試験で使用される業界初のフルサービス型在宅12誘導心電図(ECG)ソリューションを発表。

心電計(ECG)市場レポート – 目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 心血管疾患患者の増加

4.2.2 高齢化人口の増加による心疾患リスクの増加

4.2.3 遠隔監視装置の使用の増加

4.2.4 急速な技術の進歩

4.3 市場の阻害要因

4.3.1 高価な機器とメンテナンス

4.3.2 複雑な償還政策

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-百万米ドル)

5.1 製品別

5.1.1 安静時心電図システム

5.1.2 ストレスECGシステム

5.1.3 ホルター心電図システム

5.1.4 イベントレコーダー

5.1.5 その他

5.2 技術別

5.2.1 ポータブルECGシステム

5.2.2 ワイヤレス心電図システム

5.3 リード種類別

5.3.1 単一リード心電計

5.3.2 3~6リードECG

5.3.3 12リードECG

5.4 エンドユーザー別

5.4.1 在宅ユーザー

5.4.2 病院

5.4.3 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロフィール

6.1.1 General Electric Company

6.1.2 Koninklijke Philips N.V.

6.1.3 NIHON KOHDEN CORPORATION

6.1.4 Schiller AG

6.1.5 Spacelabs Healthcare

6.1.6 AliveCor, Inc.

6.1.7 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

6.1.8 Hill-Rom Services, Inc.

6.1.9 BPL Medical Technologies

6.1.10 ACS Diagnostics

6.1.11 Allengers

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***