エレクトロクロミック材料市場規模・シェア分析-成長トレンドと予測(2025年~2030年)

エレクトロクロミック材料市場レポートは、製品タイプ別(ビオロゲン、導電性ポリマーなど)、デバイスタイプ別(スマートウィンドウ、ミラーなど)、フォームファクター別(ガラス基板、ポリマーフィルムなど)、エンドユーザー産業別(自動車、電気・電子など)、および地域別(アジア太平洋、北米、ヨーロッパなど)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エレクトロクロミック材料市場の概要

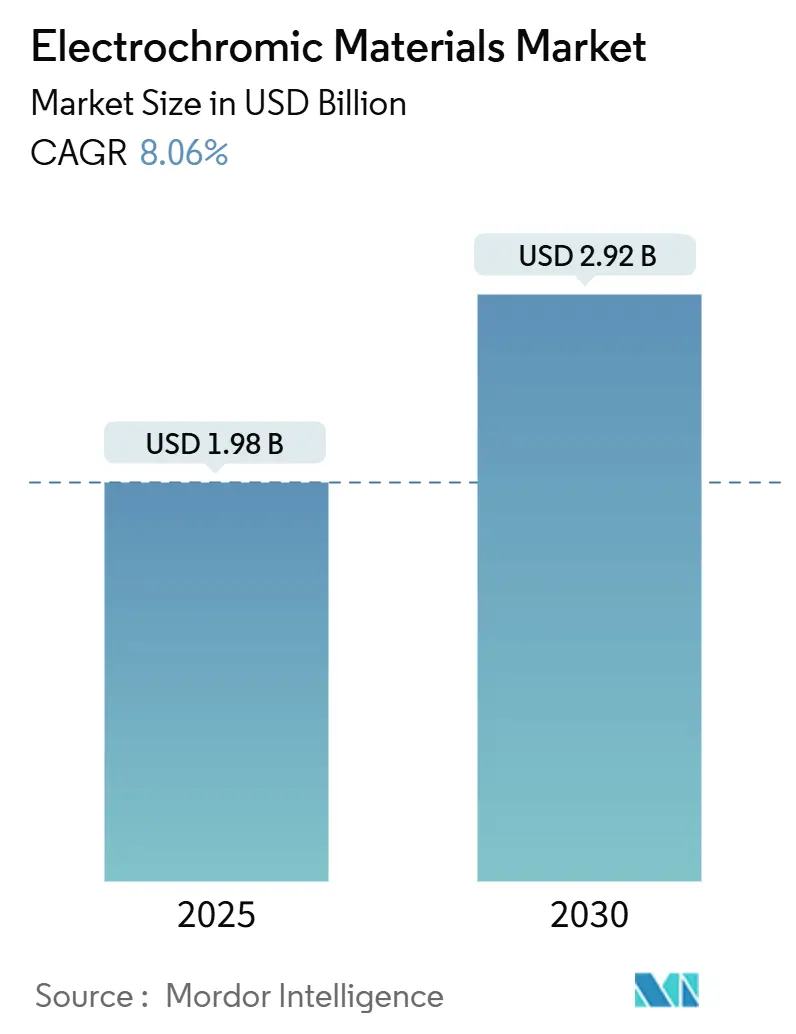

エレクトロクロミック材料市場は、2025年には19.8億米ドルに達し、2030年までに29.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.06%です。この成長は、エネルギー効率に関する義務的な規制、デバイスコストの低下、および建物、車両、航空機における製品の急速な商業化によって推進されています。

市場の主要な動向と洞察

市場規模と成長

ダイナミックグレージングは、建物の冷房負荷を最大39.5%削減し、ネットゼロ建築の好ましいソリューションとしてエレクトロクロミック材料市場を位置づけています。スマートウィンドウの価格は、以前の1平方メートルあたり180~250米ドルから80米ドルにまで低下し、より広範な改修導入を促進しています。地域別では、欧州が厳格な炭素排出規制により市場をリードしており、アジア太平洋地域は都市化とインフラプログラムにより最も速い成長を遂げています。製品革新は、タングステン酸化物の耐久性とポリマーの柔軟性に焦点を当てており、競争は低コスト製造の規模拡大とサイクル安定性の向上に集中しています。

主要なレポートのポイント

* 製品タイプ別: 金属酸化物が2024年に49.42%の収益シェアを占め、市場を牽引しています。導電性ポリマーは2030年までに10.69%のCAGRで拡大すると予測されています。

* デバイスタイプ別: スマートウィンドウが2024年にエレクトロクロミック材料市場規模の46.04%を占めました。ディスプレイは2030年までに11.02%のCAGRで成長しています。

* フォームファクター別: ガラス基板が2024年にエレクトロクロミック材料市場規模の69.87%を占めました。ポリマーフィルムは2030年までに10.94%のCAGRで上昇しています。

* 最終用途産業別: 建築・建設が2024年にエレクトロクロミック材料市場シェアの52.65%を占め、2030年までに10.78%のCAGRで最も高い成長を記録すると予想されています。

* 地域別: 欧州が2024年に33.15%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに11.07%のCAGRで拡大すると予測されています。

市場を牽引する要因

1. エネルギー効率規制によるスマートウィンドウの採用加速:

* カリフォルニア州の2025年エネルギーコードは、特定の窓壁比率を超える建物にクロモジェニックグレージングを義務付けており、他の米国州もこれを評価しています。

* 2024年国際エネルギー保全コードは、U値制限と空気漏れ閾値を厳格化し、建築家をダイナミックグレージングへと誘導しています。

* 上海の2024年光反射評価ガイドラインは、アジア太平洋地域の規制を欧州の基準に合わせるものです。

* アジア開発銀行は、急速に成長する都市の脱炭素化に建物の効率性が不可欠であると強調し、エレクトロクロミック材料市場への持続的な需要を支援しています。

* ASHRAE Standard 90.1-2022は、静的ガラスよりもエレクトロクロミックを優遇するエンベロープ適合経路を明確にしています。

2. 自動車における自動調光ミラーとパノラマサンルーフの需要:

* Gentexは2024年に5,000万個以上の調光デバイスを出荷し、CES 2025でフィルムベースのサンルーフを発表し、システム重量を削減し、より大きなパノラマ開口部を可能にしました。

* Ambilightの第2世代全車両用ブラックスマートフィルムは、高い赤外線遮断率で40倍の調光を実現し、電気自動車の冷却要件に対応しています。

* Hyundaiのナノ冷却フィルムは、視界を暗くすることなく車内温度を10℃下げ、プレミアムEVのエレクトロクロミックグレージングを補完します。

* 自動車の熱管理義務とセンサー統合のトレンドは、エレクトロクロミック材料市場をバックミラーの範囲を超えて拡大させています。

3. 航空宇宙分野における軽量化と眩しさ軽減のための窓のアップグレード:

* Gentexの電子調光窓は、光を99.999%遮断し、FAAのフェイルセーフ基準を満たしており、機械式シェードを不要にし、航空機の重量を削減します。

* 宇宙船向けに開発中の可変放射率エレクトロクロミックデバイスは、極限環境での熱放散を管理します。

* 米国、中国、インドにおける防衛予算の増加は、眩しさのないコックピットおよびセンサー窓の需要を高め、長期的な収益源を強化しています。

4. 既存建物向けレトロフィットエレクトロクロミックファサードフィルム:

* 次世代フィルムは2秒で色を切り替え、電源なしで40時間状態を維持し、古い建物で20~40%のHVAC節約を可能にする迅速な設置経路を提供します。

* 金属有機フレームワークは耐久性を4,500サイクル以上に向上させ、ロールツーロール生産はコストを削減します。

* アジアの密集した都市部と改修インセンティブは、建物のフィルムをエレクトロクロミック材料市場の高成長分野にしています。

5. 政府による防衛費の増加:

* 米国、中国、インドを中心に、防衛費の増加がエレクトロクロミック材料の需要を押し上げています。

市場の抑制要因

1. 従来のコーティングガラスと比較した高いユニットコスト:

* 従来のエレクトロクロミック窓は1平方メートルあたり180~250米ドルと高価であり、大量導入を妨げています。

* 2024年に発表された電極不要のデバイスは、コストを1平方メートルあたり80米ドルに削減し、低Eガラスとの価格同等性への道を示しています。

* ニッチな生産量により規模拡大は依然として限定的ですが、自動車分野での生産量は経済性の改善を示唆しています。

2. サイクル安定性と耐久性の課題:

* 加速試験では、熱とUV下で20,000サイクル後に性能低下が見られ、主に水蒸気の侵入が原因です。

* カプセル化とハイブリッド材料スタックにより、60℃で100,000サイクル以上の寿命が延長されましたが、湿潤地域での実際の寿命は依然として建築上の期待に及ばず、エレクトロクロミック材料市場における調達決定を遅らせています。

3. ビオロゲン廃棄物ストリームに関する生態毒性基準の保留:

* EUおよび北米の規制当局は、ビオロゲン廃棄物ストリームに関する生態毒性基準について懸念を抱いており、市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: 金属酸化物がリーダーシップを維持し、ポリマーが規模を拡大

* 金属酸化物は2024年の収益の49.42%を占め、タングステン酸化物の安定性で市場を支えています。このセグメントのサイクル耐久性は60℃で100,000サイクルを超え、チタンをインターカレートしたWO₃は85%の光学変調と95.61%の可逆性を達成しています。

* 導電性ポリマーは後塵を拝していますが、PEDOTとポリアニリンの柔軟性により、ロール可能なディスプレイに適しており、10.69%のCAGRを記録しています。MoS₂をドープしたPEDOTは70.28%の着色深度を達成し、性能差を縮めています。

* ビオロゲンとプルシアンブルーは、環境規制の監視下にあるものの、ニッチな色切り替えニーズに対応しています。

* 金属酸化物メーカーはポリマーフィルムと互換性のある薄膜コーティングに注力し、ポリマーイノベーターはUV耐性を向上させるためにハイブリッド金属有機スタックを模索しています。

* サプライチェーンは、酸化インジウムスズターゲットについてはアジアに、高純度三酸化タングステンについては欧州に集中しており、エレクトロクロミック材料市場における材料セキュリティの優先順位を強調しています。

* デバイスタイプ別: スマートウィンドウが成長を牽引し、ディスプレイがそれを上回る

* スマートウィンドウは2024年に46.04%のシェアを維持し、コスト低下がプロジェクトパイプラインを拡大するにつれて、エレクトロクロミック材料市場の基盤であり続けるでしょう。

* 建物一体型太陽光発電(BIPV)は、昼光と太陽光発電のバランスを取るためにエレクトロクロミック層と組み合わせられることが増えています。

* ディスプレイは規模は小さいものの、物流タグ、小売棚、湾曲した自動車クラスターに適した印刷可能なバイステーブルフィルムのおかげで、11.02%のCAGRを記録しています。

* ミラーは、特に北米の小型車において安定した収益源となっています。フィルムは改修市場でシェアを獲得し、コーティングはフラットガラスでは対応できないカスタム形状を可能にします。

* デバイスの多様性は、サプライヤーを単一セグメントの景気循環から保護し、生産計画を円滑にします。

* フォームファクター別: ガラスが優勢、ポリマーフィルムが急成長

* ガラス基板は、強化ガラス生産ラインと実績のあるラミネーションプロセスを背景に、2024年の収益の69.87%を占めました。透明セラミック導体とハイブリッド電極は、色中立性を維持しながら可視光透過率を70%以上に押し上げています。

* しかし、ポリマーフィルムは、銀ナノワイヤーと金属メッシュのロールツーロールコーティングを活用し、10.94%のCAGRで成長しています。自動車のルーフ、湾曲したディスプレイ、航空宇宙パネルは、軽量化と設計の自由のために柔軟なフィルムを採用しています。

* Furciferの材料のような湿式プロセス可能な固体ポリマーは、ラミネーションを簡素化し、溶剤の使用を削減します。

* インクジェット印刷可能なエレクトロクロミック層は、スマートパッケージングや使い捨て診断などの新しい分野を開拓し、エレクトロクロミック材料市場の総需要量を拡大しています。

* 最終用途産業別: 建設が規模を推進し、エレクトロニクスが加速

* 建築・建設は2024年の需要の52.65%を占め、スマートウィンドウの義務化が広がるにつれて10.78%のCAGRで成長すると予想されています。チャンギ空港のダイナミックファサードや欧州のエネルギーポジティブオフィスは、6年未満での建物全体の投資回収を実証しています。

* 調光可能なサンルーフ、ミラー、バイザーに対する自動車の需要は、EVの熱効率目標とともに増加しています。このセクターは、自動車OEMによるガラスメーカーへの資金提供の恩恵を受けており、材料の生産量を増やし、エレクトロクロミック材料産業のコスト曲線に貢献しています。

* エレクトロニクスディスプレイメーカーは、e-ラベルや低電力ダッシュボードに印刷されたエレクトロクロミックモジュールを利用しています。

* 航空宇宙および防衛セクターは、超信頼性を確保する材料に対して高マージンを支払い、プレミアムウィンドウと熱パネルを優先しています。同様に、海洋および産業セクターは、防眩ハッチやプロセスウィンドウを採用し、顧客基盤を拡大しています。

地域分析

* 欧州: 2024年の収益の33.15%を維持し、拘束力のある2030年炭素目標とグリーン改修プロジェクトへの補助金によって推進されています。スウェーデンのエネルギー庁はChromoGenicsに450万米ドルの融資を転換し、国内のエレクトロクロミック能力に対する政策的信頼を示しています。ドイツはKfW効率インセンティブの下で設置をリードし、英国は公共建物でスマートウィンドウ助成金を拡大しています。南欧は、歴史的建造物の改修における眩しさ制御に対する高い日射需要を追加しています。

* アジア太平洋: 11.07%のCAGRで最も急速に成長している地域であり、中国の積極的な都市化と適応型ファサードを優遇する光害規制に支えられています。上海の2024年反射コードは、規制の厳格化を強調しています。日本はサンルーフモジュール向けに自動車サプライチェーンを活用し、韓国のディスプレイ大手は柔軟なエレクトロクロミックダッシュボードを共同開発しています。政府のネットゼロロードマップと高い電気料金は、投資回収計算を加速させ、エレクトロクロミック材料市場の軌道を確固たるものにしています。

* 北米: カリフォルニア州の主要なコードと航空宇宙需要を通じて採用が進んでいます。ボーイングとエアバスのラインはGentexの調光窓を統合し、安定した材料の引き取りを推進しています。商業ビルのエネルギー改修に対する連邦税額控除が勢いを増しています。

* 南米および中東・アフリカ: まだ初期段階ですが、湾岸地域の空港やホスピタリティプロジェクトでは、砂漠の太陽熱取得を管理するためにダイナミックファサードを試行しており、中期的な機会を示唆しています。

競争環境

エレクトロクロミック材料市場は、確立されたプレーヤーが製造規模を活用し、新興のディスラプターが技術的差別化を追求する中で、中程度の統合を示しています。EUと米国の政策が地域化されたサプライチェーンを促進するにつれて、ベンチャー支援のスタートアップ企業は、改修フィルムや印刷ディスプレイの分野で革新を進めています。ビオロゲン廃棄物や特許に関する法的紛争は、参入障壁を高め、合弁事業を促進し、市場を再形成しています。

主要プレーヤー:

* GENTEX CORPORATION

* Saint-Gobain

* View, Inc.

* ChromoGenics

* EControl-Glas GmbH & Co. KG

(*主要プレーヤーは特定の順序で並べられていません)

最近の業界動向

* 2025年2月: Saint-Gobainグループの子会社であるSageGlassは、スマートグレージング技術における重要な進歩としてRealToneの発売を発表しました。スマートガラス市場の主要プレーヤーとして、SageGlassは効率性を損なうことなく、エレクトロクロミックグレージングの従来の青みがかった色合いに対処しました。この新しいエレクトロクロミックソリューションは、優れた美的魅力を提供し、建築家からの高い需要に応えています。

* 2025年1月: Gentex Corporationは、CES 2025で次世代フィルムベースのエレクトロクロミックサンルーフとサンバイザーを発表しました。年間5,000万個以上の調光デバイスの出荷実績を活用し、同社は自動車用途の製造経済性を最適化することを目指しています。

このレポートは、エレクトロクロミック材料市場に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるエレクトロクロミック材料市場は、低電圧下で可視光または赤外光の透過率を可逆的に変化させる無機酸化物、導電性ポリマー、およびハイブリッド多層スタックの商業量を指します。これらの材料は、主にスマートウィンドウ、自動防眩ミラー、パノラマサンルーフ、情報ディスプレイ、ウェアラブルスクリーンなどに組み込まれたコーティングまたは積層ガラス、フィルム、またはセルアセンブリとしてエンドユーザーに提供されます。なお、懸濁粒子型、PDLC(高分子分散型液晶)、光または熱クロミックデバイスは本評価の対象外です。

2. 調査方法論

本レポートの調査方法論は、高い信頼性と透明性を特徴としています。

* 一次調査: 北米、ヨーロッパ、アジアのスマートガラス製造業者、自動車用ガラスサプライヤー、ファサードコンサルタント、材料科学者へのインタビューを通じて、市場浸透率、平均販売価格(ASP)の希薄化曲線、規制のタイミングに関する詳細な情報を収集しました。

* デスク調査: Eurostat PRODCOM、USITC HS-3824輸出ライン、中国税関、OICA車両生産台数などの貿易・生産データ、IEAの建築床面積データ、Questelの特許ファミリー、査読付きジャーナル、企業財務報告書(10-K)、D&B Hoovers、Dow Jones Factivaなど、多岐にわたる情報源からベースラインデータを収集しました。EU建築物エネルギー性能指令の改訂などの政策的触媒や、主要地域における過去のASPパターンも検証されました。

* 市場規模算出と予測: 設置された建築用ガラス面積と年間車両生産台数に、専門家が検証したエレクトロクロミック材料の浸透率を乗じることで、トップダウンのアプローチで需要プールを再構築し、出荷加重ASPを通じてこれを価値に変換しました。サプライヤーの集計やチャネルチェックによるボトムアップのアプローチも併用し、結果を整合させました。主要なモデルドライバーには、グリーンビルディングの完成、高級車の生産、車両あたりのガラス表面積、ASPの浸食、インセンティブの強さが含まれ、これらのドライバーに対する多変量回帰分析が2025年から2030年までの見通しを支えています。

* データ検証と更新サイクル: 貿易フローや独立した価格ベンチマークとの差異チェック、二層のピアレビューを実施しています。レポートは12ヶ月ごとに更新され、政策、生産能力、M&Aの変化があった場合には中間更新が行われます。

* 信頼性の根拠: 他の出版社による2025年の市場予測(例:23億ドルから17.1億ドル)が大きく異なる中、Mordor Intelligenceは厳格なスコープ管理と継続的なデータ更新により、その差を縮め、2025年の市場規模を19.8億ドルと予測しています。この透明性の高い仮定と測定変数の扱いは、意思決定者にとってバランスの取れた追跡可能なベースラインを提供します。

3. エグゼクティブサマリー(主要な質問への回答)

* 現在の市場規模: エレクトロクロミック材料市場は、2025年に19.8億米ドルと評価されています。

* 市場成長予測: 市場は年平均成長率(CAGR)8.06%で拡大し、2030年までに29.2億米ドルに達すると予測されています。

* 最大の地域: 欧州が33.15%の収益シェアを占め、建築物エネルギー規制の厳格化がその主要因となっています。

* 主要な製品需要セグメント: スマートウィンドウが2024年の収益の46.04%を占めており、これは建築基準法の義務化によるものです。

4. 市場概況

* 市場牽引要因: エネルギー効率規制によるスマートウィンドウの採用加速、自動車分野における自動防眩ミラーおよびパノラマサンルーフの需要、航空宇宙分野における軽量化と眩しさ軽減のための窓のアップグレード、既存建築物向けのレトロフィット型エレクトロクロミックファサードフィルム、政府による防衛費の増加などが挙げられます。

* 市場阻害要因: 従来のコーティングガラスと比較して高いユニットコスト、サイクル安定性と耐久性に関する課題、ビオロゲン廃液に関する生態毒性基準の未確定などが存在します。

* バリューチェーン分析およびポーターのファイブフォース分析も実施されています。

5. 市場規模と成長予測(価値別)

本レポートでは、以下のセグメント別に市場を詳細に分析しています。

* 製品タイプ別: ビオロゲン、導電性ポリマー、金属酸化物、プルシアンブルー、その他の製品タイプ。

* デバイスタイプ別: スマートウィンドウ、ミラー、ディスプレイ、フィルム&コーティング、その他のデバイス。

* フォームファクター別: ガラス基板、ポリマーフィルム、インク&塗料。

* エンドユーザー産業別: 自動車、電気・電子、建築・建設、航空宇宙・防衛、その他のエンドユーザー産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

6. 競合状況

市場集中度、戦略的動向、市場シェア(%)/ランキング分析、および主要企業のプロファイル(Changzhou YAPU new material Co., Ltd.、ChromoGenics、Crown Electrokinetics Corp.、GENTEX CORPORATION、Ricoh、Saint-Gobain、View Inc.など)が含まれています。

7. 市場機会と将来展望

ホワイトスペースおよび未充足ニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートウィンドウの導入を加速するエネルギー効率規制

- 4.2.2 自動調光ミラーとパノラマサンルーフに対する自動車需要

- 4.2.3 重量とまぶしさの軽減のための航空宇宙窓のアップグレード

- 4.2.4 既存の建物向けレトロフィット型エレクトロクロミックファサードフィルム

- 4.2.5 政府による防衛費の増加

-

4.3 市場の阻害要因

- 4.3.1 従来のコーティングガラスと比較して高いユニットコスト

- 4.3.2 サイクル安定性 & 耐久性の課題

- 4.3.3 ビオロゲン廃液に関する生態毒性基準の保留

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品 & サービスの脅威

- 4.5.5 競争の程度

5. 市場規模 & 成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ビオロゲン

- 5.1.2 導電性ポリマー

- 5.1.3 金属酸化物

- 5.1.4 プルシアンブルー

- 5.1.5 その他の製品タイプ

-

5.2 デバイスタイプ別

- 5.2.1 スマートウィンドウ

- 5.2.2 ミラー

- 5.2.3 ディスプレイ

- 5.2.4 フィルム&コーティング

- 5.2.5 その他のデバイス

-

5.3 フォームファクター別

- 5.3.1 ガラス基板

- 5.3.2 ポリマーフィルム

- 5.3.3 インク&塗料

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 電気・電子

- 5.4.3 建築・建設

- 5.4.4 航空宇宙・防衛

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Changzhou YAPU new material Co., Ltd.

- 6.4.2 ChromoGenics

- 6.4.3 Crown Electrokinetics Corp.

- 6.4.4 EControl-Glas GmbH & Co. KG

- 6.4.5 GENTEX CORPORATION

- 6.4.6 KIBING GROUP

- 6.4.7 Kinestral Technologies (Halio)

- 6.4.8 Ningbo Miruo Electronic Technology Co., Ltd.

- 6.4.9 Polytronix, Inc.

- 6.4.10 リコー

- 6.4.11 サンゴバン

- 6.4.12 View Inc.

- 6.4.13 Zhuhai Kaivo Optoelectronic Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エレクトロクロミック材料とは、電気的な刺激、具体的には電圧の印加によって、その色や光透過率を可逆的に変化させる特性を持つ材料の総称でございます。この現象は、材料内部で酸化還元反応が起こり、電子やイオンの挿入・脱離によって物質の電子状態や結晶構造が変化し、光の吸収スペクトルが変動することに起因しております。電圧を印加することで材料が着色または透明化し、電圧を逆転させることで元の状態に戻るため、光の透過量を能動的に制御できる点が最大の特徴でございます。また、一度状態が変化すると、電圧の印加を停止してもその状態を保持する「メモリ効果」を持つものが多く、低消費電力での運用が可能であることも重要な利点の一つでございます。一般的に、エレクトロクロミックデバイスは、エレクトロクロミック層、イオン伝導層、対向電極層、電解質、そして透明導電膜から構成されており、これらの層が一体となって機能いたします。

エレクトロクロミック材料には、主に無機材料と有機材料の二つの大きな種類がございます。無機材料の代表例としては、タングステン酸化物(WO3)が挙げられます。これはカソード着色型であり、電子とプロトンまたはリチウムイオンが挿入されることで青色に着色いたします。その他にも、ニッケル酸化物(NiO)はアノード着色型で、電子とイオンが脱離することで茶色に着色し、イリジウム酸化物(IrO2)やプルシアンブルーなども研究されております。無機材料は一般的に高い耐久性と安定性を持つ一方で、着色速度や色のバリエーションに限界がある場合がございます。一方、有機材料には、ビオロゲン類、導電性高分子(ポリアニリン、ポリピロール、ポリチオフェンなど)、フタロシアニン類などがございます。有機材料は、多様な色調を実現できる可能性があり、着色速度が速いものも多く、また溶液プロセスによる成膜が可能であるため、製造コストの低減やフレキシブルデバイスへの応用が期待されております。しかしながら、無機材料と比較して、長期的な安定性や耐候性に課題を持つことがございます。近年では、これらの無機材料と有機材料の利点を組み合わせたハイブリッド材料の開発も進められており、それぞれの欠点を補完し合うことで、より高性能なエレクトロクロミックデバイスの実現が目指されております。

エレクトロクロミック材料の用途は非常に多岐にわたります。最も広く知られているのは、自動車の自動防眩ルームミラーやサイドミラーでございます。後続車のヘッドライトの眩しさを自動的に軽減し、ドライバーの視認性を向上させることで安全運転に寄与しております。また、建築分野では「スマートウィンドウ」として注目されております。これは、日射量に応じて窓の光透過率を調整することで、室内の温度上昇を抑制し、冷暖房負荷を低減する省エネルギー効果が期待されております。プライバシー保護の観点からも、必要に応じて窓を不透明にできるため、オフィスビルや住宅での採用が進んでおります。航空機の客室窓にも同様の技術が導入されております。ディスプレイ分野では、低消費電力で高いコントラスト比を実現できることから、電子ペーパーのような表示デバイスや、フレキシブルディスプレイへの応用が研究されております。その他にも、ガスセンサーやバイオセンサーにおいて、特定の物質の存在を色の変化で示すインジケーターとしての利用、さらには、ウェアラブルデバイスやスマートテキスタイルにおける動的なデザイン要素、あるいは軍事分野でのカモフラージュ技術など、その応用範囲は今後も拡大していくと見込まれております。

関連する技術としましては、まず、光や熱によって色が変わる材料が挙げられます。光によって色が変わる「フォトクロミック材料」や、温度によって色が変わる「サーモクロミック材料」は、エレクトロクロミック材料と同様に、外部刺激に応答して光学特性を変化させる機能性材料でございます。また、スマートウィンドウの分野では、エレクトロクロミック材料以外にも、電圧印加によって粒子が配向し光透過率を制御する「サスペンデッドパーティクルデバイス(SPD)」や、液晶分子の配向を制御する「ポリマー分散型液晶(PDLC)」なども存在し、それぞれ異なる特性と用途を持っております。ディスプレイ技術としては、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)が主流でございますが、エレクトロクロミックディスプレイは、特に低消費電力とメモリ効果において独自の優位性を持っております。さらに、エレクトロクロミックデバイスの構成要素である透明導電膜技術、例えばITO(酸化インジウムスズ)やFTO(フッ素ドープ酸化スズ)、あるいは銀ナノワイヤーやグラフェンといった次世代材料の開発も、エレクトロクロミック技術の進展に不可欠でございます。イオンの挿入・脱離を利用するメカニズムは、リチウムイオン電池などの二次電池技術とも共通する部分が多く、材料科学や電気化学の分野で相互に知見が活用されております。

市場背景としましては、エレクトロクロミック材料は、省エネルギー化への意識の高まり、スマートホームやスマートビルディングの普及、自動車の電動化・自動運転化の進展といった社会的なトレンドを背景に、着実に市場を拡大しております。特に、建築用スマートウィンドウ市場は、エネルギー効率の向上と快適性の両立というニーズに応える形で成長が期待されております。しかしながら、現状では、製造コストの高さ、大面積化における均一性の確保、長期的な耐久性や信頼性の課題、そして着色・消色速度のさらなる高速化といった点が、普及を阻む要因となっております。特に、スマートウィンドウにおいては、初期導入コストが従来の窓ガラスと比較して高価であるため、費用対効果をいかに高めるかが重要な課題でございます。自動車分野では、すでに自動防眩ミラーで一定の市場を確立しておりますが、スマートサンルーフやスマートウィンドウへの展開には、さらなるコストダウンと性能向上が求められております。主要なプレイヤーとしては、スマートガラス製品を提供する企業や、エレクトロクロミック材料そのものを開発・製造する化学メーカーなどが挙げられ、技術革新とコスト競争力の強化に注力しております。

将来展望としましては、エレクトロクロミック材料は、そのユニークな機能性から、今後も様々な分野での応用が期待されております。材料開発においては、より高速な応答性、広い色域、高い耐久性、そして低コストでの製造が可能な新材料の探索が続けられるでしょう。特に、環境負荷の低い材料や、印刷技術を用いた大面積・フレキシブルなデバイス製造技術の確立が、普及の鍵となると考えられます。用途の面では、IoTデバイスやウェアラブルデバイスとの融合により、ユーザーの状況や環境に応じて自動的に最適な状態に調整される「パーソナライズされた空間」の実現に貢献する可能性がございます。例えば、AIと連携し、天気予報や室内の人の動き、時間帯などを考慮して窓の透過率を最適に制御するシステムなどが考えられます。また、太陽光発電と組み合わせることで、自律的にエネルギーを生成し、そのエネルギーで窓の調光を行うといった、より持続可能なシステムの構築も期待されております。フレキシブルエレクトロニクス分野への応用も進み、曲面ディスプレイやスマートテキスタイル、さらには動的なカモフラージュ技術など、これまでにない新しい製品やサービスが生まれる可能性を秘めております。エレクトロクロミック技術は、単なる機能性材料に留まらず、私たちの生活空間やモビリティ、情報表示のあり方を大きく変革する潜在力を持っていると言えるでしょう。