電着塗装市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

電着塗装(Eコート)市場レポートは、タイプ(カソードおよびアノード)、技術(エポキシコーティング技術およびアクリルコーティング技術)、用途(乗用車、商用車、自動車部品およびアクセサリー、重機、家電製品、およびその他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エレクトロコーティング(E-コート)市場概要

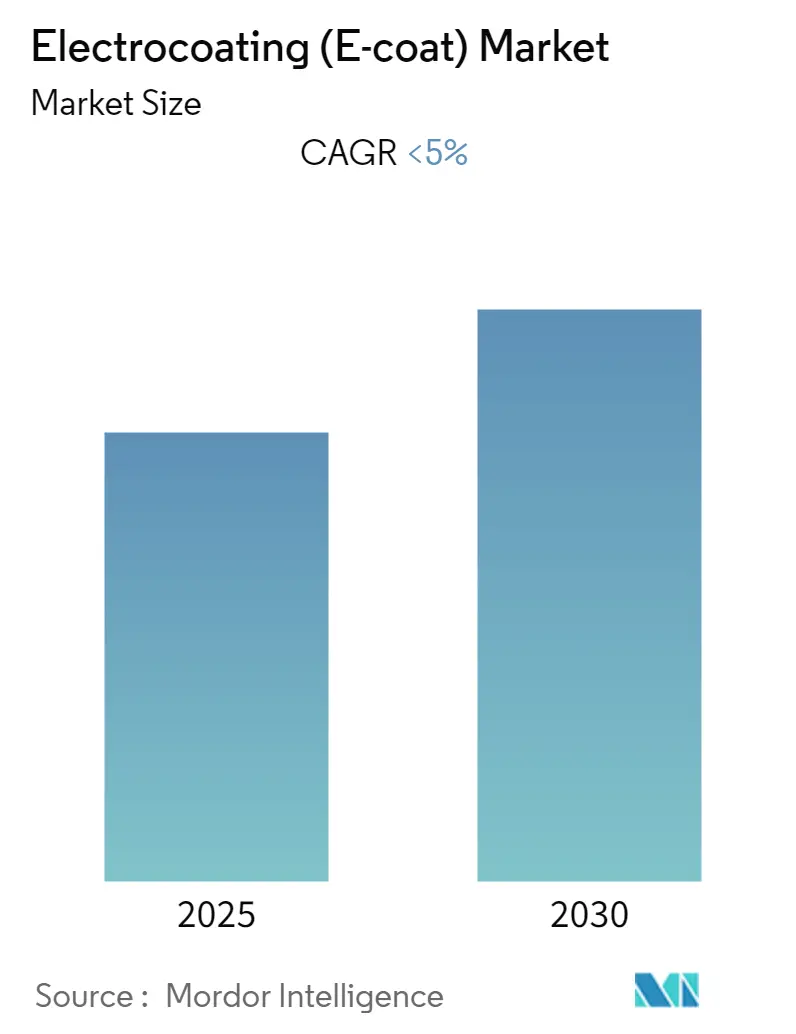

エレクトロコーティング(E-コート)市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を分析しています。市場は、タイプ(カソード型、アノード型)、技術(エポキシコーティング技術、アクリルコーティング技術)、用途(乗用車、商用車、自動車部品・アクセサリー、重機、家電製品、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいてセグメント化されています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データを提供しています。この市場は予測期間中に5%未満の年平均成長率(CAGR)を記録すると予想されており、南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場を占めています。市場の集中度は高く、主要なプレーヤーが市場需要の大部分を占めています。

主要な市場トレンドと洞察

エレクトロコーティング市場は、技術の進歩、農業機械産業の成長、および海洋・ミッドストリーム分野における用途の進化によって、予測期間中に新たな機会が生まれると見られています。

特に、カソード型E-コートセグメントは力強い成長を遂げると予想されています。カソード型E-コートは高い耐薬品性と耐腐食性を提供し、主に自動車および家電産業で利用されています。これらのコーティングは、複雑な形状の部品や、コーティングが必要な空洞や隠れた部分を持つ部品に特に適しています。また、幅広い色と光沢の選択肢があるため、外装のワンコート最終仕上げとしても理想的です。

カソード型エポキシは、伝統的なエレクトロコーティングの一種であり、優れた耐腐食性を提供します。自動車産業では、湿気や周期的な腐食に対する耐性があるため、ボンネット下の用途やプライマーコートとして広く採用されています。

同様に、カソード型アクリルE-コートは、鉄系基材(鋼鉄)に対するUV耐久性と腐食保護の両方が求められる用途で使用されます。カソード型アクリルエレクトロコーティング材料は、太陽光からの紫外線に対する非常に優れた耐性を持つため、トップコート用途に適しています。アクリルカソード型コートは、農業機械、園芸用品、家電製品、屋外HVAC機器などのワンコート仕上げとして使用されており、1回の塗布で紫外線と腐食の両方から保護を提供します。これらの要因が、予測期間中の市場需要を増加させると期待されています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、世界のE-コート市場において最大のシェアを占めています。この地域におけるE-コート市場の需要を牽引する主な要因としては、自動車生産の増加、農家による近代的な農業機械の導入の拡大、および産業部門の成長が挙げられます。

中国は引き続き世界最大の自動車生産国です。経済変動や米国との貿易戦争により自動車産業の業績は影響を受けましたが、中国は国内での電気自動車(EV)の生産と販売の増加に重点を置いています。この目標を達成するため、中国は2020年までに年間200万台、2025年までに年間700万台のEV生産を目指しており、これにより2025年までにEVが中国の新規自動車生産全体の20%を占めることになります。これは、今後数年間でE-コートの需要を増加させる可能性が高いです。

インドでは自動車産業への大規模な投資が続いており、これにより国内生産がさらに増加すると予想されています。例えば、2018年にはヒュンダイが2020年までにインドに10億米ドルを投資する計画を発表し、SAICモーターも2020年までにインドに5億米ドルを投資する決定を公表しました。これらの好ましいトレンドと投資は、予測期間中のE-コート需要を促進すると期待されています。

競争環境

エレクトロコーティング(E-コート)市場は統合されており、少数のプレーヤーが市場需要の大部分を占めています。市場の主要プレーヤーには、BASF SE、Henkel AG & Co. KGaA、PPG Industries Inc.、Dymax Corporation、およびAxalta Coating Systems LLCなどが含まれます。

本レポートは、世界の電着塗装(E-coat)市場に関する包括的な分析を提供しています。調査の前提条件、範囲、および詳細な調査方法が説明されており、主要な調査結果をまとめたエグゼクティブサマリーも含まれています。

市場のダイナミクスについては、主要な推進要因と抑制要因が深く掘り下げられています。推進要因としては、発展途上国における環境規制の強化が挙げられます。一方、高い初期設備投資や性能に関する制約が市場の抑制要因として指摘されています。さらに、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の競争環境が詳細に分析されています。

市場は、タイプ、技術、用途、および地域に基づいて多角的にセグメント化されています。タイプ別では、カソード型とアノード型に分類され、技術別ではエポキシコーティング技術とアクリルコーティング技術が主要な区分です。用途別では、乗用車、商用車、自動車部品・アクセサリー、重機、家電製品、その他の幅広い分野が網羅されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要な地域と国々が詳細に分析対象となっています。

競争環境の分析では、合併・買収、合弁事業、提携、および契約といった主要な市場活動が取り上げられています。市場シェア分析や主要企業の戦略も詳細に検討されており、Axalta Coating Systems、BASF SE、Henkel AG & Co. KGaA、PPG Industries Inc.、The Sherwin-Williams Companyなど、14社以上の主要企業のプロファイルが提供されています。

市場の機会と将来のトレンドとしては、主要企業による積極的な技術革新、成長する農業機械産業、そして海洋およびミッドストリーム部門からの新たな展望が挙げられています。

本レポートでは、電着塗装(E-coat)市場に関する主要な質問に対する回答が提供されています。市場規模については、予測期間(2025年~2030年)において年平均成長率(CAGR)が5%未満で推移すると予測されています。主要な市場プレイヤーとしては、BASF SE、Henkel AG & Co. KGaA、PPG Industries Inc.、Dymax Corporation、Axalta Coating Systems LLCが挙げられます。地域別では、南米が予測期間中に最も高いCAGRで成長すると推定されており、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されています。レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 発展途上国における環境規制の強化

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 高い初期設備投資

- 4.2.2 性能上の制約

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 カソード

- 5.1.2 アノード

- 5.2 テクノロジー

- 5.2.1 エポキシコーティング技術

- 5.2.2 アクリルコーティング技術

- 5.3 用途

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.3.3 自動車部品およびアクセサリー

- 5.3.4 重機

- 5.3.5 家電製品

- 5.3.6 その他の用途

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Axalta Coating Systems

- 6.4.2 B.L DOWNEY Company LLC

- 6.4.3 BASF SE

- 6.4.4 Burkard Industries

- 6.4.5 Dymax Corporation

- 6.4.6 Electro coatings Inc.

- 6.4.7 Greenkote

- 6.4.8 H.E. Orr Company

- 6.4.9 Hawking Electrotechnology Limited

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 Lippert components Inc.

- 6.4.12 PPG Industries Inc.

- 6.4.13 The Sherwin-Williams Company

- 6.4.14 Valmont Industries Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 主要企業による積極的な技術進歩

- 7.2 成長する農業機械産業

- 7.3 海洋およびミッドストリーム部門からの進化する展望

*** 本調査レポートに関するお問い合わせ ***

電着塗装は、電気の力を利用して塗料粒子を被塗物の表面に均一に析出させる塗装技術でございます。水溶性の塗料を使用するため、環境負荷が低く、複雑な形状の部品にも均一な膜厚で塗装できる点が大きな特長です。特に自動車産業において、車体の防錆下地塗装として不可欠な技術となっております。

この技術の基本的な原理は、塗料中に分散された樹脂粒子が電気的に帯電しており、これを電極として機能する被塗物と対向電極との間に電圧を印加することで、電気泳動によって塗料粒子が被塗物表面に移動し、析出・固着するというものです。この際、塗膜が形成されると電気抵抗が増加し、それ以上塗料が析出しにくくなる「自己規制作用」が働くため、膜厚が均一になりやすいという利点がございます。

電着塗装には、主に「アニオン電着」と「カチオン電着」の二つの種類がございます。アニオン電着は、被塗物を陽極(アノード)とし、塗料粒子が負に帯電しているタイプです。初期に開発された方式であり、比較的安価な設備で導入できる利点がありましたが、塗装時に被塗物の金属が溶出しやすく、防錆性能に限界があるため、現在では特定の用途に限定的に使用されるに留まっております。一方、カチオン電着は、被塗物を陰極(カソード)とし、塗料粒子が正に帯電しているタイプです。金属の溶出がほとんどなく、非常に高い防錆性能と優れた密着性を発揮するため、現在の電着塗装の主流となっております。特に自動車の車体下塗りにおいては、そのほとんどがカチオン電着塗装を採用しており、高い耐久性が求められる製品に広く利用されております。

電着塗装の用途は非常に多岐にわたります。最も代表的なのは自動車産業で、車体全体の下塗りとして、高い防錆性、耐チッピング性、そして複雑な内部構造にも均一に塗膜を形成できる特性が重宝されております。これにより、自動車の長寿命化と安全性の向上に大きく貢献しております。その他にも、家電製品の筐体(冷蔵庫、洗濯機、エアコンなど)、建材(サッシ、鋼製家具、配管)、産業機械部品、自転車部品、農業機械、さらには電子部品の一部など、幅広い分野でその優れた性能が活用されております。特に、水系塗料であるため、VOC(揮発性有機化合物)排出量の削減に貢献し、環境規制が厳しくなる中でその重要性が増しております。

電着塗装は単独で行われるだけでなく、他の技術と組み合わせてその性能を最大限に引き出すことが一般的です。関連技術としてまず挙げられるのが「前処理」です。電着塗装の前に、被塗物の表面を脱脂し、化成処理(リン酸亜鉛処理など)を施すことで、塗膜の密着性や防錆性能を飛躍的に向上させます。この前処理の良し悪しが、最終的な塗装品質を大きく左右すると言っても過言ではございません。また、電着塗装後には、余分な塗料を洗い流す「水洗」と、塗膜を硬化させるための「焼付け乾燥」が行われます。焼付け乾燥によって塗膜は強固な皮膜となり、本来の性能を発揮します。他の塗装技術との関係では、電着塗装は主に下塗りとして用いられ、その上に中塗りや上塗りとして、溶剤塗装、水性塗装、粉体塗装などが施される多層塗装システムの一部を構成することが多いです。これにより、防錆性、美観、耐候性など、様々な要求性能を満たすことが可能となります。

市場背景としましては、電着塗装は環境規制の強化という追い風を受けております。VOC排出量の削減が世界的に求められる中、水系塗料である電着塗装は、溶剤系塗料に比べて環境負荷が低いという大きな優位性を持っております。また、自動車生産台数の増加、特に新興国市場での需要拡大は、電着塗装市場の成長を牽引する要因となっております。さらに、電気自動車(EV)の普及に伴い、バッテリーケースなどの部品にも高い防錆性と均一な膜厚が求められるため、電着塗装の新たな応用分野として注目されております。一方で、設備投資が高額であることや、塗料コスト、特定の用途に特化している点などが課題として挙げられます。また、より精密な膜厚制御や、多様な素材への対応も常に求められております。

将来展望としましては、電着塗装技術はさらなる進化を遂げると考えられます。環境対応の面では、より一層の低VOC化、ノンクロム化、そして省エネルギー化が進むでしょう。高性能化の面では、高防錆性、高耐候性、高耐薬品性といった基本性能の向上に加え、導電性、絶縁性、抗菌性、耐熱性など、特定の機能性を付与した塗料の開発が進むと予想されます。適用範囲の拡大も期待されており、例えば、非金属材料への電着塗装を可能にするための導電化処理技術との組み合わせや、3Dプリンティングで製造された複雑な形状の部品への適用なども研究されております。また、IoTやAIを活用したスマートファクトリー化の流れの中で、電着塗装プロセスにおいても、リアルタイムでのデータ収集と分析による品質管理の最適化、自動化、省人化が進み、生産効率と品質のさらなる向上が図られることでしょう。このように、電着塗装は今後も産業界の多様なニーズに応えながら、持続可能な社会の実現に貢献していく重要な技術であり続けると考えられます。