電解二酸化マンガン市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

電解二酸化マンガン市場レポートは、タイプ別(アルカリ電池グレードEMD、リチウムイオン電池グレードEMD、亜鉛炭素電池グレードEMD)、用途別(電池、水処理、その他)、エンドユーザー別(自動車、家電、産業、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電解二酸化マンガン(EMD)市場の概要

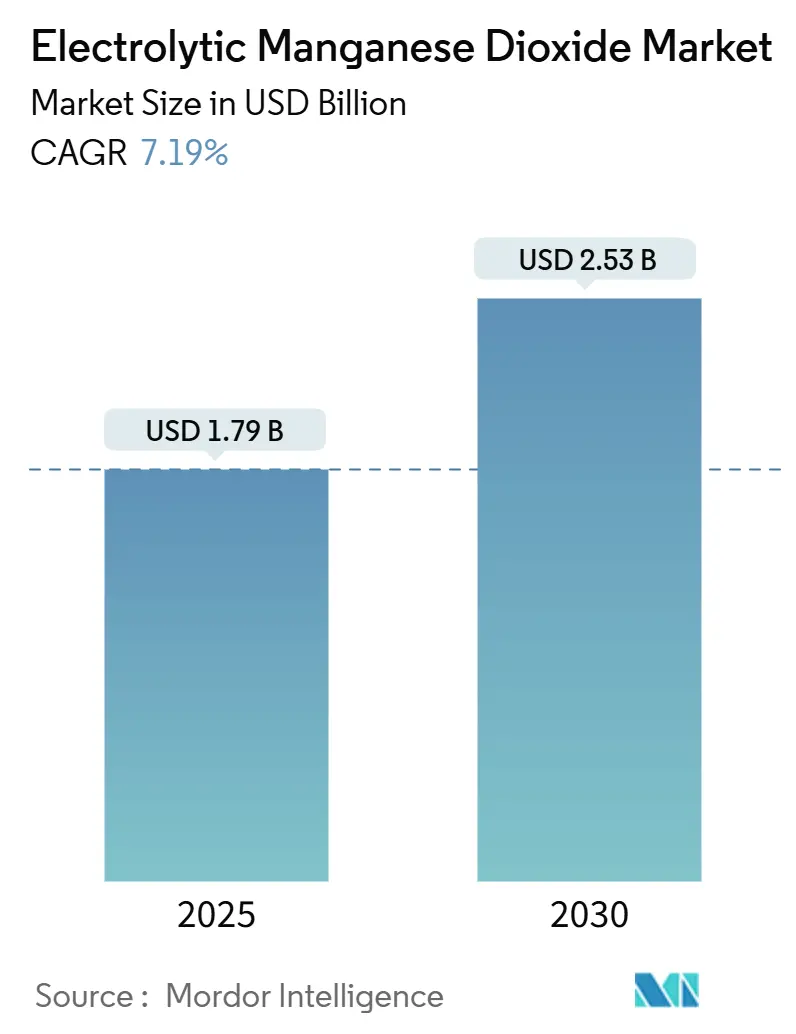

電解二酸化マンガン(EMD)市場は、2020年から2030年を調査期間とし、2025年には17.9億米ドルと推定され、2030年には25.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.19%です。この成長は、輸送分野における電化の加速、ポータブルデバイスの普及、アルカリ電池のコスト主導型需要によって支えられています。また、リチウムイオンカソードにおけるマンガン含有量の増加や、亜鉛イオン定置型蓄電池の初期商業展開といった材料革新が、長期的な消費パターンを再形成しています。サプライチェーンの地域化も進んでおり、北米と欧州が中国の支配的な加工拠点に加えて、アフリカが次の生産ハブとなる可能性を秘めています。EMDは一次電池と二次電池の両方で多様な用途を持つため、LFP(リン酸鉄リチウム)などの化学物質が低コストの電気自動車市場でシェアを拡大している中でも、生産者にとって安定した収益源となっています。

主要なレポートのポイント

* タイプ別では、2024年にはアルカリ電池グレードが収益シェアの49.9%を占め市場を牽引しました。リチウムイオン電池グレードは2030年までに8.7%のCAGRで拡大すると見込まれています。

* 用途別では、2024年には電池が市場シェアの91.5%を占め、2025年から2030年にかけて7.3%のCAGRで成長すると予測されています。

* 最終用途別では、2024年には家電製品が43%のシェアを占めましたが、自動車分野は2030年までに8.1%のCAGRで最も急速に成長しています。

* 地域別では、2024年にはアジア太平洋地域が市場シェアの52.2%を占めましたが、中東・アフリカ地域は2030年までに7.9%のCAGRで最も急速な成長を遂げると予測されています。

市場のトレンドと洞察:推進要因

EMD市場の成長を促進する主な要因は以下の通りです。

* 新興経済国におけるアルカリ一次電池の需要急増(CAGRへの影響度:+1.2%):新興市場、特にアジアやアフリカにおけるポータブル電子機器の普及が、アルカリグレードEMDの大量需要を支えています。農村部での電力インフラの制約により、使い捨て電池の重要性が維持されており、インドの2033年度までの電池需要予測にはアルカリ電池の消費も含まれています。

* 高マンガン含有リチウムイオンカソード(NMC、LMO)の急速な拡大(CAGRへの影響度:+2.1%):自動車メーカーは、ニッケルやコバルトの価格変動リスクを低減するため、マンガンリッチなカソードを優先しています。テスラやフォルクスワーゲンは、熱安定性と低コストを理由に、マンガン強化型NMCおよびLMOバッテリーパックのプログラムを公に確認しており、高純度マンガンの需要は2031年までに13倍に跳ね上がると予測されています。

* 米国IRAおよびEU CRMAに基づく電池グレードマンガンの地域化インセンティブ(CAGRへの影響度:+0.8%):米国の先進製造生産税額控除や国防生産法による資金、およびEUの戦略的原材料の25%を2030年までに域内で加工するという要件が、国内のEMDプロジェクトを加速させています。これにより、地域生産者がプレミアム価格を設定し、中国からの輸入への依存を減らすことが可能になります。

* EMDカソードを用いた亜鉛イオン定置型蓄電池の商業化(CAGRへの影響度:+1.0%):開発者たちは、1kWhあたり100米ドル以下のコストを目指すEMDカソードを用いた亜鉛イオン電池のパイロットプロジェクトを進めています。米国エネルギー省は、長期貯蔵用として亜鉛-二酸化マンガンを優先化学物質の一つとして挙げており、EMD市場を消耗品電池から設備投資型展開へと多様化させています。

* 使用済みアルカリ電池およびリチウムマンガン電池のクローズドループリサイクルストリーム(CAGRへの影響度:+0.7%)

* 炉塵およびラテライト排水からの低炭素湿式製錬EMD(CAGRへの影響度:+0.6%)

市場のトレンドと洞察:抑制要因

一方、市場の成長を抑制する要因としては以下の点が挙げられます。

* マンガン鉱石および電力コストの変動による利益圧迫(CAGRへの影響度:-1.5%):電力はEMD生産コストの大部分を占めるため、公共料金の急騰は利益を大きく圧迫します。中国では、電力不足と高関税に対応して、2022年には電解マンガン生産量が44%減少しました。

* エントリーレベルEVにおけるLFPおよびナトリウムイオン化学の急速なシェア拡大(CAGRへの影響度:-0.9%):低コストの電気自動車では、現在LFPバッテリーパックが頻繁に採用されており、インドでは将来のバッテリー需要の70~75%がLFPを使用すると予想されています。ナトリウムイオンのプロトタイプも競争圧力を加えています。

* 中国における高純度EMD生産を抑制する環境規制の強化(CAGRへの影響度:-0.8%)

* 主要貿易ルートにおけるEMDに対するアンチダンピング関税および輸出規制(CAGRへの影響度:-0.5%)

セグメント分析

* タイプ別:リチウムイオン電池グレードは、高マンガンカソードへの移行に伴い需要が増加し、8.7%のCAGRで成長すると予測されています。このグレードは厳格な純度仕様のため高い利益率を誇ります。2024年にはアルカリグレードが49.9%の収益シェアを占めています。電池メーカーは、微量金属汚染が少なく持続可能性の要件に合致する湿式製錬EMDを好む傾向にあります。東ソーは、電解電圧を低減する特殊電極を導入し、プラントのエネルギー効率を最大15%向上させるなど、メーカーは革新を進めています。

* 用途別:電池用途は、2024年に世界の収益の91.5%を占め、EVや定置型蓄電池の増加に伴い、2025年から2030年にかけて7.3%で成長すると見込まれています。水処理分野は、EMDの酸化力を利用して鉄、マンガン、硫化水素を除去する安定したニッチな市場です。将来的な多様化は、亜鉛イオングリッドプロジェクトから生まれる可能性があります。

* 最終用途別:2024年には家電製品が43%のシェアを占めましたが、世界のEV販売台数が2025年には2,000万台を超え、自動車分野の需要が8.1%のCAGRで最も急速に加速しています。高グレードのEMDは、テスラ、フォルクスワーゲン、アジアのOEMに供給するセルメーカーからプレミアム価格で取引されています。

地域別分析

* アジア太平洋地域は、中国の統合された鉱山から電池までのエコシステムに支えられ、2024年に世界の収益の52.2%を占めました。中国における環境規制の強化は、日本、韓国、東南アジアの新規参入企業に機会をもたらしています。インドは、2033年度までに250GWhを超える国内電池生産量に対応するため、現地精製施設の規模を拡大しています。

* 中東・アフリカ地域は、豊富な資源と新たな加工地帯を背景に、7.9%のCAGRで最も急速な成長を遂げています。Giyani Metalsはボツワナで73,000トン/年の電池グレードプラント建設のため、50年間のSEZ(経済特区)ライセンスを取得しました。

* 北米は、米国のインフレ抑制法(IRA)のインセンティブから恩恵を受けています。South32のクラーク施設は、米国エネルギー省から1億6,600万ドルの助成金を受け、国内の電池材料サプライチェーンを強化しています。

* ヨーロッパ地域は、EV生産の増加と電池ギガファクトリーの建設により、EMDの需要が拡大しています。EUの原材料法(CRMA)は、域内での持続可能なサプライチェーン構築を推進しており、リサイクル技術への投資も活発化しています。

* ラテンアメリカ地域は、豊富なマンガン資源を背景に、電池材料サプライチェーンにおける新たなプレーヤーとして台頭しています。ブラジルやチリなどの国々では、現地での加工能力を高めるための投資が進められており、将来的なEMD供給源としての可能性を秘めています。

本レポートは、電解二酸化マンガン(EMD)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法について概説し、エグゼクティブサマリーで主要な洞察をまとめています。

市場概況では、EMD市場の全体像が示されています。主な市場推進要因としては、以下の点が挙げられます。

* 新興経済国におけるアルカリ一次電池からの需要急増。

* 高マンガン含有量(NMC、LMO)のリチウムイオンカソードの急速な規模拡大。

* 米国IRAおよびEU CRMAに基づく電池グレードマンガンの現地化インセンティブ。

* EMDカソードを用いた亜鉛イオン定置型蓄電池の商業化。

* 使用済みアルカリ電池およびリチウムマンガン電池のクローズドループリサイクルストリーム。

* 炉塵やラテライト排水からの低炭素湿式製錬EMDの生産。

一方、市場の抑制要因としては、以下の点が指摘されています。

* マンガン鉱石および電力コストの変動による利益率の圧迫。

* エントリーレベルEVにおけるLFPおよびナトリウムイオン化学の急速なシェア獲得。

* 中国における高純度EMD生産を抑制する環境規制の厳格化。

* 主要な貿易ルートにおけるEMDに対するアンチダンピング関税および輸出規制。

その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に検討されています。

市場規模と成長予測では、EMD市場が2025年の17.9億米ドルから2030年には25.3億米ドルに達すると予測されています。タイプ別では、アルカリグレードEMD、リチウムイオン電池グレードEMD、亜鉛炭素グレードEMDに分類されます。用途別では、電池、水処理、その他が含まれ、エンドユーザー別では、自動車、家電、産業、その他が分析されています。特に自動車用途のEMD需要は、電気自動車におけるマンガンリッチカソードの普及に伴い、2030年までに年平均成長率(CAGR)8.1%で増加すると予測されています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)が対象です。中東およびアフリカ地域は、ボツワナと南アフリカにおける新しい電池グレード施設に支えられ、7.9%のCAGRで最も急速に拡大すると予測されています。

リチウムイオン電池メーカーがマンガン含有量を増やす理由として、現在の重要材料制約下で、ニッケルを多用するパックと比較してセルコストを低減し、熱安定性を向上させる魅力が挙げられています。また、米国のIRAおよびEUのCRMAといった政策インセンティブは、国内精製プロジェクトを奨励し、輸入への依存を減らし、現地生産品のプレミアム価格を支援することで、EMDサプライチェーンに影響を与えています。

競争環境のセクションでは、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェア分析が提供されています。CITIC Dameng Holdings、Tosoh Corporation、Xiangtan Electrochemical Scientific、Prince International (Vibrantz)、Tronox Holdingsなど、多数の主要企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望では、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国におけるアルカリ一次電池からの需要急増

- 4.2.2 高マンガン含有リチウムイオン正極(NMC、LMO)の急速なスケールアップ

- 4.2.3 米国IRAおよびEU CRMAに基づく電池グレードマンガンの現地化インセンティブ

- 4.2.4 EMD正極を用いた亜鉛イオン定置型蓄電池の商業化

- 4.2.5 使用済みアルカリ電池およびLi-Mn電池のクローズドループリサイクルストリーム

- 4.2.6 炉塵およびラテライト排水からの低炭素湿式製錬EMD

- 4.3 市場の阻害要因

- 4.3.1 マンガン鉱石と電力コストの変動が利益を圧迫

- 4.3.2 エントリーレベルEVにおけるLFPおよびナトリウムイオン化学の急速なシェア獲得

- 4.3.3 中国の環境規制強化が高純度EMD生産を抑制

- 4.3.4 主要貿易ルートにおけるEMDに対するアンチダンピング関税および輸出規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 アルカリグレードEMD

- 5.1.2 リチウムイオン電池グレードEMD

- 5.1.3 亜鉛炭素グレードEMD

- 5.2 用途別

- 5.2.1 電池

- 5.2.2 水処理

- 5.2.3 その他

- 5.3 エンドユーザー別

- 5.3.1 自動車

- 5.3.2 家庭用電化製品

- 5.3.3 産業用

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 CITIC Dameng Holdings

- 6.4.2 東ソー株式会社

- 6.4.3 Xiangtan Electrochemical Scientific

- 6.4.4 Prince International (Vibrantz)

- 6.4.5 Tronox Holdings

- 6.4.6 Mesa Minerals

- 6.4.7 Delta EMD

- 6.4.8 Group Stars Chemical

- 6.4.9 Guiliu Chemical

- 6.4.10 Guizhou Dalong Huicheng

- 6.4.11 American Manganese Inc.

- 6.4.12 Urban Electric Power

- 6.4.13 NantEnergy

- 6.4.14 Element 25 Ltd.

- 6.4.15 Euro Manganese Inc.

- 6.4.16 South32

- 6.4.17 Erachem Comilog

- 6.4.18 日本電工株式会社

- 6.4.19 Gulf Manganese Corp.

- 6.4.20 MMC Norilsk Nickel (電池グレードMnプロジェクト)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電解二酸化マンガン(Electrolytic Manganese Dioxide、略称EMD)は、その優れた電気化学的特性から、主に電池の正極活物質として広く利用されている高機能材料でございます。化学式はMnO2で表され、天然に産出する二酸化マンガン(軟マンガン鉱)とは異なり、硫酸マンガン溶液を電解酸化することによって人工的に製造されます。この製造プロセスにより、高純度かつ均一な結晶構造(主にγ型)を持つEMDが得られ、天然品や化学合成品(CMD)と比較して、高い反応性、安定性、そして優れた放電特性を発揮いたします。特に、その高い比表面積と多孔質構造は、イオンの移動を促進し、電池の性能向上に大きく貢献しております。

EMDには、その用途に応じて様々な種類がございます。最も一般的なのは、アルカリ乾電池やマンガン乾電池の正極活物質として使用されるグレードで、これらは高容量と高出力を両立させるために、特定の結晶構造、粒度分布、そして高い純度が求められます。近年では、リチウムイオン電池の正極材料の前駆体としても注目されており、特にスピネル型リチウムマンガン酸化物(LiMn2O4、LMO)の合成原料として、高純度かつ特定の粒径を持つEMDが使用されます。LMOは、コバルトやニッケルを多く含む正極材料と比較して、資源の豊富さ、コストの低さ、そして熱安定性に優れるという特徴がございます。この他、フェライトの原料、水処理剤、触媒、顔料など、特定の物理的・化学的特性が求められる用途向けに、粒度や比表面積、結晶性を調整したEMDも製造されております。

EMDの主な用途は、やはり電池分野でございます。アルカリ乾電池においては、その優れた放電特性と安定性から、正極活物質として不可欠な材料となっております。マンガン乾電池においても同様に、主要な正極材料として機能いたします。さらに、リチウムイオン電池の分野では、前述の通り、LMO系正極材料の原料としてその需要が拡大しております。LMOは、電気自動車(EV)や定置型蓄電池(ESS)など、安全性とコストパフォーマンスが重視される用途での採用が増加傾向にございます。また、ニッケル水素電池の一部では、電極の添加剤としてEMDが使用されることもございます。電池以外の用途としては、水処理分野において、重金属の吸着除去や酸化剤として利用されたり、排ガス処理や有機合成における触媒として機能したりいたします。ガラスやセラミックスの着色剤、磁性材料であるフェライトの原料、さらには農業分野でのマンガン肥料としても利用されるなど、その用途は多岐にわたります。

EMDに関連する技術は、製造プロセスの最適化から応用製品の開発まで広範囲にわたります。製造技術においては、電解槽の設計、電解液の組成、電流密度などの条件を精密に制御することで、EMDの結晶構造、粒度、比表面積といった特性を自在に調整する技術が進化しております。これにより、特定の電池用途に最適化されたEMDの生産が可能となっております。また、高純度化技術は、電池の性能と寿命を向上させる上で極めて重要であり、不純物の徹底的な除去が求められます。環境負荷低減の観点からは、製造プロセスにおけるエネルギー効率の向上や、副産物の再利用技術の開発も進められております。電池技術との連携では、EMDの特性を最大限に引き出すための電極設計や、LMOなどの正極材料合成技術の高度化が図られております。さらに、次世代電池として研究が進められているマンガン系全固体電池や水系リチウムイオン電池などへのEMDの応用も期待されており、新たな技術革新の可能性を秘めております。使用済み電池からのマンガン回収や、EMD製造プロセスで発生する硫酸などの副産物の有効活用といったリサイクル技術の開発も、持続可能な社会の実現に向けて重要な課題となっております。

EMDの市場背景は、電池産業の動向に大きく左右されます。アルカリ乾電池市場は成熟しているものの、安定した需要を維持しており、EMDの基盤需要を支えております。一方、リチウムイオン電池市場の急速な拡大、特に電気自動車(EV)や定置型蓄電池(ESS)の普及は、LMO系正極材料の需要を押し上げ、結果としてEMDの需要を大きく牽引しております。世界的に見ると、中国、日本、インド、南アフリカ、米国などが主要なEMD生産国であり、東ソー、エナックス、ERAMET、Manganese Metal Companyといった企業が主要なプレイヤーとして知られております。EMDの価格は、原料であるマンガン鉱石の価格、電力コスト、そして需給バランスによって変動いたします。近年では、環境規制の強化やエネルギーコストの変動、サプライチェーンの安定性確保が、市場における重要な課題として認識されております。特に、EV市場の成長に伴うリチウムイオン電池材料の需要増大は、EMDの安定供給体制の構築をより一層重要にしております。

将来展望といたしましては、EMDの需要は今後も堅調に推移し、特にリチウムイオン電池市場の成長が主要なドライバーとなるでしょう。EVやESSの普及が加速する中で、安全性、コスト、そして資源の持続可能性に優れるLMO系正極材料への注目は高まり続けると予想されます。これに伴い、LMOの原料となる高機能EMDの開発と生産能力の増強が求められることになります。技術革新の面では、より高容量、高出力、長寿命な電池を実現するためのEMDの特性改善が継続的に進められるでしょう。具体的には、結晶構造の精密制御、ナノ粒子化、表面改質技術などが研究開発の焦点となります。また、製造プロセスのさらなる効率化、省エネルギー化、そして環境負荷の低減は、持続可能な生産体制を構築する上で不可欠な要素でございます。使用済み電池からのマンガンリサイクル技術の確立と普及も、資源の有効活用と循環型社会への貢献という観点から、その重要性が増しております。将来的には、マンガンリッチ正極材料や、マンガン系全固体電池など、次世代電池へのEMDの応用研究も活発化し、新たな市場を創出する可能性を秘めております。さらに、触媒、水処理、医療分野など、電池以外の新たな用途開拓も期待されており、EMDは今後も多岐にわたる産業分野でその価値を発揮していくことでしょう。