電解槽市場 市場規模と展望、2025年~2033年

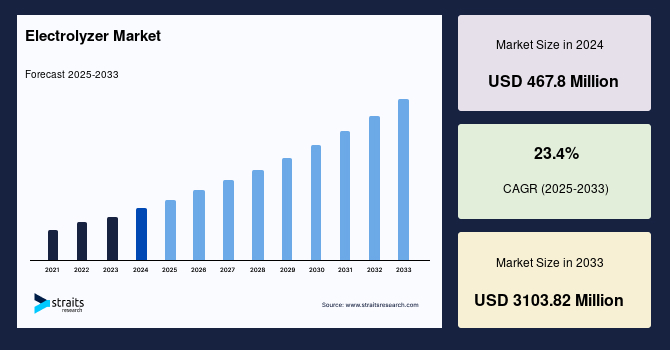

| 世界の電解槽市場は、2024年に4億6,780万米ドルと評価され、2025年から2033年の予測期間中に25億1,520万米ドルに達すると予想されています。年平均成長率(CAGR)は23.4%と見込まれています。この成長は、グリーン水素の需要の高まり、政府の支援策、電解技術の進展によって推進されています。 電解槽は、電気を用いて水を水素と酸素に分解する装置で、様々なサイズがあり、小型の家庭用から大規模な製造プラントまであります。現在、水素の生産の約95%は化石燃料からですが、電解による水素生産は1%から4%に過ぎません。カーボンフットプリント削減の重要性が認識される中、鉄道や製造業などで水素が燃料として利用される動きが進んでおり、これが市場の拡大を後押ししています。また、燃料電池自動車の需要増加も市場に寄与しています。 政府の補助金や優遇措置が市場成長を促進する一方で、装置供給の制約や、地方自治体による許可の遅延が市場の拡大を妨げています。製造業者が少ないため競争は緩やかですが、技術革新を目指した研究開発には多額の投資が行われています。 電解槽市場の成長要因としては、二酸化炭素排出量削減への関心の高まりや、再生可能エネルギーのコスト低下が挙げられます。再生可能エネルギー源の人気が高まり、企業は化石燃料からの転換を進めていますが、初期費用の高さが課題となっています。また、政府の取り組みにより水素燃料電池の普及が進むことで、電解槽市場にも機会が広がっています。 地域別では、アジア太平洋地域が最大の市場シェアを占め、中国とインドが主要な国です。ヨーロッパも急成長しており、特にドイツやフランスが市場をリードしています。製品別に見ると、アルカリ電解槽が最大の市場シェアを持ち、次いでPEM電解槽が続きます。 市場には主なプレイヤーとして、Cummins、Nel ASA、Siemens Energyなどが存在し、最近では水素燃料電池の普及に向けた協力や新しい製造施設の稼働が見られます。電解槽市場は、今後も持続可能なエネルギーソリューションとしての重要性を増していくと考えられます。 |

*** 本調査レポートに関するお問い合わせ ***

世界の**電解槽**市場は、2024年に4億6,780万米ドルと評価され、2025年には5億7,727万米ドル、そして2033年までに31億382万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)23.4%という顕著な成長が見込まれています。この市場の成長は、主に炭素排出量削減への意識の高まりと再生可能エネルギーコストの低下に起因しています。グリーン水素への需要増加、政府による支援的な取り組み、そして電解技術の進歩が、市場を強力に牽引しています。

**電解槽**は、水と電気を用いて水を水素と酸素に分解する「電気分解」プロセスを行う装置です。この技術は、再生可能エネルギー源や原子力エネルギー源から炭素を含まない水素を生成するための有望な手段として注目されています。**電解槽**の基本的な構成要素は、陰極、陽極、そして膜であり、陰極側で水素が収集され、様々な産業で利用するために貯蔵されます。酸素は通常、大気中に放出されるか、あるいは後続の産業プロセスで利用するために回収されます。**電解槽**は、小型家電サイズで小規模かつ分散型の水素生産に適したものから、再生可能エネルギー源やその他の非温室効果ガス発生型エネルギー源に直接接続される大規模な中央製造プラントまで、様々なサイズで提供されています。

現在の水素生産は、その約95%が化石燃料に由来しており、電気分解による生産はわずか1%から4%に過ぎません。しかし、炭素排出量削減への重点が強化されるにつれて、機関車、製造業、化学産業などの産業用途における燃料としての水素利用が促進されています。特に、**電解槽**によって再生可能エネルギー源から生成されるグリーン水素の利用は、市場の拡大を加速させる重要な触媒となっています。燃料電池車の市場拡大も**電解槽**市場の成長を後押しし、水素燃料電池への需要を高めています。さらに、補助金やその他の優遇措置を提供する政府の支援政策も、**電解槽**市場の主要な推進要因となっています。

一方で、市場の拡大を阻害する要因も存在します。設備供給の制約は、市場の成長を妨げる大きな障壁となっています。また、地方政府や国家政府機関による許認可取得の遅延も、**電解槽**事業の拡大を阻む要因です。**電解槽**市場には製造業者の数が少ないため、競争は比較的穏やかです。しかし、既存の特性を改善するための研究開発には多額の投資が行われています。この分野の技術革新が不足していることや、参入に必要な莫大な設備投資が、市場の競争を穏やかなものにしている要因とも言えます。

**市場推進要因の詳細**

1. **炭素排出量削減への高まる懸念と政府の規制:** 地球温暖化と気候変動に関する懸念は、世界中で高まっています。各国政府は、多様なセクターからの炭素排出量を削減するための数多くの措置や規制を制定しています。**電解槽**は、電気を使用して水を水素と酸素に分解することで水素を生成します。この際に消費される電力が再生可能エネルギー源から供給される場合、実質的に炭素排出のない「グリーン水素」が生産されます。太陽光や風力エネルギー源と組み合わせて**電解槽**を使用するこのアプローチは、カーボンニュートラルなグリーン水素の生産を促進します。多くの企業は、自社の炭素フットプリントを削減するために、1~5 MW容量のオンサイト**電解槽**の導入を選択しており、これが世界の**電解槽**市場の拡大に大きく貢献しています。

2. **再生可能エネルギーコストの低下:** 気候変動への懸念、地球の温度上昇、そして炭素排出量の憂慮すべき増加は、再生可能エネルギー源の人気を急増させています。多くの企業は、責任ある行動として、化石燃料から電力を生成する伝統的な手法から、太陽光、風力、天然ガス、水などの豊富な天然資源を利用する方向へと転換しています。当初、このような取り組みには多額の初期費用が伴いました。しかし、技術開発と再生可能エネルギーの利点に対する強力な提唱の結果、多くの有利な政府規制が制定されてきました。再生可能エネルギーのコストは、より低い炭素排出量という追加的な利点とともに減少しており、このコスト低下が**電解槽**への需要を促進しています。これは、グリーン水素を生成するための電力が再生可能エネルギー源から供給されるようになるためです。

3. **グリーン水素需要の拡大:** 産業用途におけるクリーンエネルギー源としての水素の需要が急速に高まっています。特に、モビリティ分野では燃料電池車(FCV)の普及が進んでおり、FCVの燃料となる高純度水素の供給源として**電解槽**の重要性が増しています。また、鉄鋼、化学、アンモニア製造などの重工業分野においても、脱炭素化の手段としてグリーン水素への期待が高まっており、これが**電解槽**市場の成長を強力に牽引しています。

4. **政府の支援的イニシアチブ:** 各国政府は、電気自動車の利用を促進するために、購入者や製造業者に対して様々なプログラムや補助金を提供しています。これらの政策は、水素燃料電池車の普及を後押しし、ひいては水素供給インフラの中核となる**電解槽**への需要を高めています。また、グリーン水素生産そのものに対する投資インセンティブや研究開発助成金も、市場の成長を加速させる要因です。

5. **電解技術の進歩:** 長年にわたり、アルカリ**電解槽**が電気分解に利用されてきましたが、急激な電力サージに対する脆弱性から不安定性という課題を抱えています。しかし、プロトン交換膜(PEM)**電解槽**や固体酸化物**電解槽**といった新技術の開発と改良が進んでおり、これらはより高い効率、安定性、そして再生可能エネルギー源との統合性を提供します。これらの技術的進歩は、**電解槽**の市場成長をさらに促進する重要な要因となっています。

**市場抑制要因の詳細**

1. **設備供給の制約:** グローバルな**電解槽**市場はまだ発展途上にあり、特に大規模プロジェクトをサポートするための製造能力やサプライチェーンが十分に確立されていない状況です。特定の部品や材料の供給不足、製造リードタイムの長期化などが、**電解槽**の導入計画に遅延をもたらす可能性があります。

2. **許認可取得の遅延:** **電解槽**プラント、特に大規模な施設を建設する際には、地方政府や国家政府機関から様々な環境評価や建設許可を得る必要があります。これらの許認可プロセスは複雑で時間がかかることが多く、プロジェクトの実施を遅らせ、結果として市場の拡大を妨げる要因となります。

3. **高い初期投資:** 再生可能エネルギープロジェクト全体に言えることですが、**電解槽**の導入、特に大規模なグリーン水素生産施設を構築するには、多額の初期投資が必要です。**電解槽**自体のコストに加え、関連する電力供給インフラ、水素貯蔵・輸送システムなどを含めると、初期費用はさらに膨らみます。この高コストが、特に中小企業にとって参入障壁となることがあります。

4. **技術革新の遅れと参入障壁:** 報告書では、市場における技術革新が「不足している」とされ、競争が「穏やか」であると指摘されています。これは、新しい技術や効率的な製造プロセスの開発が遅れると、**電解槽**のコスト削減や性能向上が進みにくくなることを意味します。また、この分野への参入には多額の設備投資が必要であるため、新規参入が難しく、既存の少数の企業が市場を支配する傾向があります。

5. **既存の水素製造方法との競合:** 現在、水素の大部分は化石燃料(特に天然ガス)から製造されており、そのコストはグリーン水素よりも低いのが現状です。このコスト差が、グリーン水素への大規模な移行を躊躇させる一因となっています。他の水素製造方法との経済的な競争力が、**電解槽**技術の発展と普及を遅らせる可能性があります。

**市場機会の詳細**

1. **グリーン水素経済への移行:** 炭素排出量削減の緊急性が高まる中、グリーン水素は世界的なエネルギー転換の中心的役割を担うと期待されています。これは、**電解槽**市場にとって最大の機会であり、持続可能なエネルギーシステム構築への貢献を通じて、長期的な成長が保証されるでしょう。

2. **技術革新と効率向上:** PEM**電解槽**や固体酸化物**電解槽**のような次世代技術は、アルカリ**電解槽**の課題を克服し、より高い効率と運用柔軟性を提供します。これらの技術への継続的な研究開発投資は、**電解槽**の性能向上とコスト削減を可能にし、より広範な用途での採用を促進するでしょう。

3. **再生可能エネルギーインフラの拡大:** 太陽光や風力発電などの再生可能エネルギー容量が世界中で拡大するにつれて、余剰電力を水素に変換し貯蔵する**電解槽**の役割が重要になります。再生可能エネルギーと**電解槽**の連携強化は、電力系統の安定化にも寄与し、新たなビジネスモデルを生み出す機会となります。

4. **政策支援の継続と拡大:** 各国政府が気候変動目標達成に向けて、グリーン水素戦略を策定し、支援策を強化する動きは加速しています。補助金、税制優遇、規制緩和などは、**電解槽**の導入を促進し、市場成長の強力な触媒となるでしょう。

5. **新たな用途開拓:** 発電、産業用エネルギー、産業用原料、輸送(燃料電池車)、建物暖房・電力といった既存の主要用途に加え、新たなニッチ市場や用途(例:合成燃料製造、水素直接還元製鉄)が開発されることで、**電解槽**の需要はさらに多様化し、市場の機会が拡大します。

**競争環境**

**電解槽**市場は、少数の製造業者と参入に必要な多額の設備投資のため、比較的競争が穏やかであるとされています。しかし、既存の製品特性を改善するための研究開発には多額の投資が行われており、将来的には技術革新と効率化が競争優位の鍵となるでしょう。

**セグメント分析の詳細**

**1. 電解槽の種類別**

* **アルカリ電解槽:** 予測期間中に24.9%のCAGRで最大の市場シェアを占めると予測されています。アルカリ**電解槽**は、水素と酸素を分離する最も初期の電気分解方法の一つです。水酸化カリウムまたは水酸化ナトリウム溶液と水を含む液体溶液に基づいており、比較的安価で、不規則な電力供給源に直接接続でき、ユーザーフレンドリーで、濾過された雨水を利用できるという利点があります。しかし、急激な電力サージに弱く、安定性が劣るという欠点があり、これがPEM**電解槽**や固体酸化物**電解槽**へのシフトを促しています。

* **PEM電解槽(プロトン交換膜電解槽):** 第2位の市場シェアを占めると予測されています。PEM**電解槽**は固体高分子電解質を利用し、高い電流密度で動作できるため、水電解の運用コストを削減できます。また、風力や太陽光エネルギー源と接続して利用でき、これらの2つの供給源からの強いエネルギーサージにも耐えることができます。PEM**電解槽**のこれらの多くの利点が、世界市場の主要な成長推進要因となっています。

* **固体酸化物電解槽:** アルカリ**電解槽**からの移行先の一つとして言及されており、将来的な成長が期待される高効率な電解技術です。

**2. 容量別**

* **500 kW~2 MW:** 予測期間中に24.8%のCAGRで最大の市場シェアを占めると予測されています。この容量帯の**電解槽**は、オンサイトで展開でき、産業用エネルギーや原料として使用するのに十分な量の電力と水素を生成できるため、需要が高いです。多くの企業は、水素生産と炭素排出量削減という追加の利点のために、自社の工場に中規模の**電解槽**を設置することを好みます。

* **500 kW未満:** 第2位の市場シェアを占めると予測されています。これらの**電解槽**は、通常、電力需要が低い場所や、小規模な建物、プラント、産業施設で利用されます。

* **2 MW超:** 大規模な中央製造プラントや、再生可能エネルギー源に直接接続される大規模施設での利用が想定されます。

**3. 用途別**

* **発電:** 予測期間中に24.9%のCAGRで最大の市場シェアを占めると予測されています。**電解槽**は、クリーンエネルギー源として発電産業での利用がますます実現可能な選択肢となっています。水素は他の従来のエネルギー源よりも炭素フットプリントが低いため、電気分解によって生成された水素は、従来の電力源の代替として利用が増加しています。発電セグメントは、**電解槽**市場の拡大に大きく貢献しています。水のリサイクルが続く中、水素は化石燃料の代替として研究されています。市場の拡大は、電気分解に必要な電力を太陽光や風力発電などの再生可能エネルギー源から供給することにも起因しています。ただし、多額の投資費用が市場の拡大を妨げる要因となっています。

* **産業用エネルギー:** 第2位の市場シェアを占めると予測されています。企業が製造のためのエネルギーを生成するために、工場敷地内またはその近くに**電解槽**が設置されます。「産業用エネルギー」とは、プラント内で電力を生成するために**電解槽**を使用することを指します。多くの企業が1~5 MWの容量の**電解槽**を使用してエネルギーを生成し、それを様々な目的で利用しています。これは、エネルギー問題の解決と炭素フットプリントの削減の両方に役立ちます。さらに、オンサイト**電解槽**で生産された水素がそのような産業プロセスを動かすために利用されることは、この産業の成長における重要な推進要因です。

* **産業用原料:** 500kW~2MWセグメントの主要な用途の一つとして言及されており、化学製品や肥料の製造など、多様な産業プロセスで水素が原料として利用されます。

* **輸送:** 燃料電池車への水素供給源として、市場成長を牽引する重要な用途です。

* **建物暖房・電力:** 建物における熱供給や電力供給のための分散型エネルギー源として、**電解槽**で生成された水素の利用が進む可能性があります。

**4. 地域別**

* **アジア太平洋:** 予測期間中に25.3%のCAGRで最大の市場シェアを占めると予測されています。この地域では中国が支配的な国であり、インドがそれに続き、韓国は最小の市場シェアを占めています。アジア太平洋地域は主要な電気自動車市場であり、これが水素燃料電池への需要を増加させています。グリーン水素(太陽光や風力発電などの再生可能エネルギー源を使用した電気分解)による電力生成を通じて炭素フットプリントを削減できる能力があるため、建設・建築、製造工場、自動車、電気自動車における**電解槽**への需要が増加しています。中国とインドは2019年の収益の約72.2%を占め、残りのアジア太平洋地域がそれに続きました。

* **欧州:** 予測期間中に25%のCAGRで12億2,200万米ドルの市場において第2位のシェアを占めると予測されています。この地域ではドイツが支配的な国であり、フランスがそれに続き、イタリアは最小の市場シェアを占めています。欧州は主要な商品消費者であり、地元で製造された**電解槽**のほとんどがこの地域で利用されています。自動車、建設、繊維、発電およびコーティング企業が存在するため、炭素フットプリントを削減できるという利点があることから、この地域での**電解槽**への需要が高まっています。ドイツと英国は2019年の収益の約35.0%を生成し、残りの欧州がそれに続きました。

**結論**

世界の**電解槽**市場は、地球規模での脱炭素化の動きと再生可能エネルギー技術の進化を背景に、極めて力強い成長軌道に乗っています。炭素排出量削減への喫緊の課題意識、再生可能エネルギーコストの継続的な低下、そして政府による積極的な支援策が、市場の拡大を強力に推進しています。PEM**電解槽**や固体酸化物**電解槽**といった革新的な技術の進展は、既存のアルカリ**電解槽**の課題を克服し、より効率的で安定した水素生産を可能にすることで、市場の成長をさらに加速させるでしょう。アジア太平洋地域が最大の市場として牽引し、欧州もそれに続く形で、世界中でグリーン水素経済への移行が加速する中、**電解槽**は持続可能な未来を実現するための不可欠な技術として、その重要性を増していくと予測されます。設備供給の制約や許認可取得の遅延といった課題は残るものの、研究開発への継続的な投資と政策支援の強化によって、これらの障壁は克服され、**電解槽**市場は今後も飛躍的な成長を遂げるものと期待されます。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

-

- 目次

-

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

- 世界の電解槽市場規模分析

-

- 世界の電解槽市場概要

-

- 製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

- 容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

- 用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

-

- 北米市場分析

- 概要

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

- 米国

-

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

-

製品別

- カナダ

-

- 欧州市場分析

- 概要

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

- 英国

-

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

-

製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

-

- アジア太平洋市場分析

- 概要

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

- 中国

-

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

-

製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

- 中東およびアフリカ市場分析

- 概要

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

- アラブ首長国連邦

-

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

-

製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

-

- ラテンアメリカ市場分析

- 概要

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

- ブラジル

-

-

製品別

- 概要

- 製品別 金額

- アルカリ電解槽

-

- 金額別

- PEM電解槽

-

- 金額別

- 固体酸化物電解槽

-

- 金額別

-

容量別

- 概要

- 容量別 金額

- 500kW未満

-

- 金額別

- 500kW~2MW

-

- 金額別

- 2MW超

-

- 金額別

-

用途別

- 概要

- 用途別 金額

- 発電

-

- 金額別

- 輸送

-

- 金額別

- 産業エネルギー

-

- 金額別

- 産業原料

-

- 金額別

- 建物用熱電供給

-

- 金額別

- その他

-

- 金額別

-

製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

- 競合情勢

- プレーヤー別電解槽市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

-

- カミンズ社

-

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ネル社

- シーメンス・エナジー・グローバル社

- 東芝

- エア・リキード

- プラグ・パワー

- マクフィ・エナジー

- ITMパワー

- イドロエナジー

- ネクストハイドロジェン

- 調査方法

- 調査データ

- 二次データ

-

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

-

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

-

- 主要な業界インサイト

- 市場規模推定

-

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

-

- 前提

- 制限事項

- リスク評価

-

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

電解槽とは、電気エネルギーを化学エネルギーに変換し、通常では自発的に進行しない化学反応、すなわち電気分解を強制的に引き起こすための装置でございます。これは、陽極(アノード)と陰極(カソード)と呼ばれる二つの電極、そしてその間にイオンが移動するための電解質から主に構成されており、場合によっては陽極室と陰極室を隔てる隔膜やイオン交換膜が用いられます。電解槽の基本的な機能は、外部から直流電流を供給することで、電解質中のイオンをそれぞれの電極に引き寄せ、陽極で酸化反応を、陰極で還元反応を誘発することにございます。

電解槽には、その用途や電解質の種類、構造によって多岐にわたるタイプが存在します。電解質の種類に着目しますと、最も一般的なのは水溶液を電解質とする水電解槽で、水素や酸素の製造に利用されます。また、酸化アルミニウムの溶融塩電解によるアルミニウム精錬のように、高温で金属塩を溶融させた溶融塩電解槽も重要な存在でございます。さらに、固体電解質を用いる固体高分子形電解槽(PEM電解槽)や固体酸化物形電解槽(SOEC)などは、燃料電池技術と密接に関連し、高効率な水素製造技術として近年注目されております。

構造的な分類では、陽極生成物と陰極生成物が混合するのを防ぐために隔膜を用いる隔膜法電解槽や、より選択的なイオン透過性を持つイオン交換膜を用いるイオン交換膜法電解槽がございます。特に、苛性ソーダと塩素の製造に用いられる食塩電解槽においては、初期の隔膜法から水銀法を経て、現在では環境負荷が低く高効率なイオン交換膜法が主流となっております。その他にも、電極間に多数の電解槽を直列に配置するフィルタープレス型電解槽は、コンパクトな設計で工業的に広く利用されており、高圧下での水電解などにも適用されます。

電解槽の用途は非常に幅広く、様々な産業分野で不可欠な役割を担っております。化学工業においては、前述の苛性ソーダ(水酸化ナトリウム)や塩素、塩酸といった基礎化学品の製造が代表的な例です。また、水電解による高純度水素や酸素の製造は、半導体産業や医療分野、さらには次世代エネルギーとしての水素社会実現に向けた重要な技術でございます。金属産業では、ボーキサイトからアルミニウムを精錬するホール・エルー法や、粗銅から高純度銅を得る電解精錬、亜鉛やニッケルなどの非鉄金属の電解採取に利用されます。さらに、金属表面に耐食性や装飾性を付与する電気めっき、排水処理における電気凝集や電気浮上といった環境技術にも応用されております。

関連技術としましては、まず電解槽に安定した直流電流を供給するための整流器や電源装置が挙げられます。電極材料の選定も極めて重要であり、例えば塩素発生用には白金族酸化物をチタン基板にコーティングしたDSA(寸法安定性陽極)が用いられ、酸素発生や水素発生用にはニッケルやステンレス、貴金属などが使用されます。電解質の種類や濃度、温度、圧力といった運転条件の最適化は、電解効率や製品純度を向上させる上で不可欠です。また、電解槽内で生成されるガスや溶液の分離・回収システム、電解質のリサイクル技術、そして腐食性物質や可燃性ガスを取り扱う上での安全管理技術も、電解プロセス全体の重要な要素でございます。近年では、再生可能エネルギーと連携したグリーン水素製造技術の開発や、二酸化炭素の電気分解による炭素資源化、さらには海水電解による淡水化など、地球規模の課題解決に貢献する新たな電解技術の研究開発が活発に進められております。これらの技術は、持続可能な社会の構築に向けて、今後ますますその重要性を増していくことでしょう。