電磁両立性試験装置および試験サービス市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

EMC試験装置および試験サービス市場レポートは、提供形態別(サービスなど)、試験装置タイプ別(EMIテストレシーバーなど)、エンドユーザー産業別(自動車など)、EMC規格別(CISPRなど)、試験実施場所別(社内試験所など)、用途別(放射エミッション試験など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電磁両立性試験装置および試験サービス市場の概要

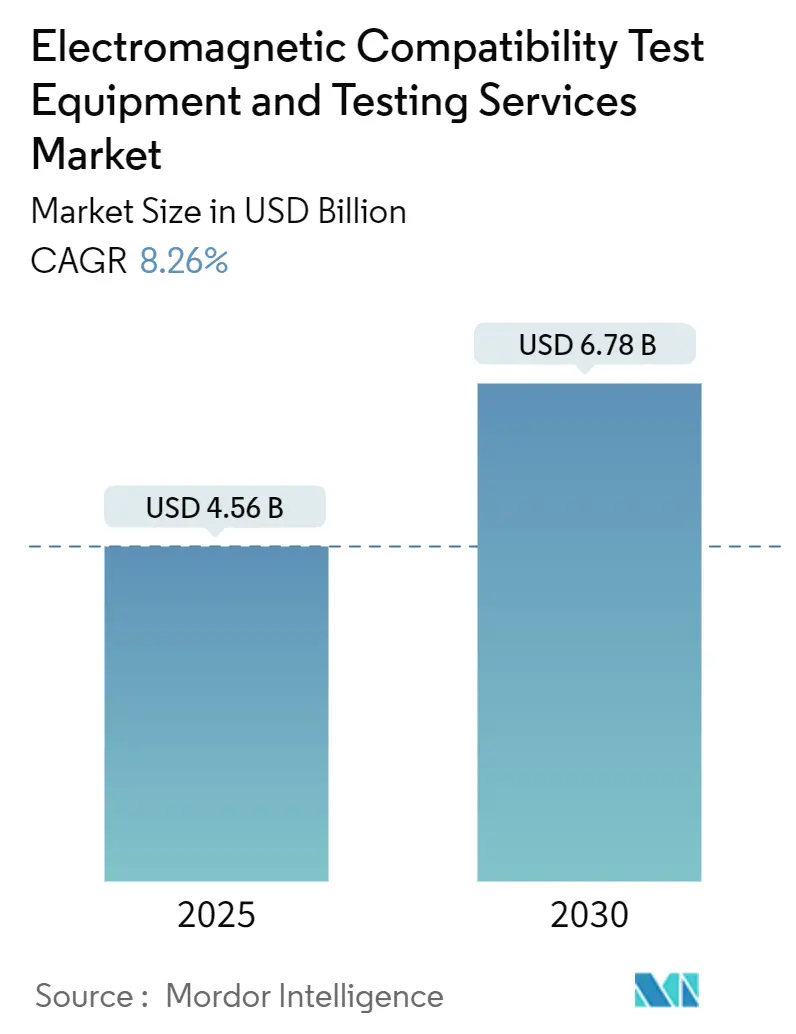

電磁両立性(EMC)試験装置および試験サービス市場は、2025年には45.6億米ドルに達し、2030年までに67.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.26%です。5Gの密集化、電気自動車(EV)の義務化、衛星メガコンステレーションの増加に伴い、放射および伝導エミッションの制限が厳格化されており、これがエミッション、イミュニティ、軌道上検証プログラムにおける試験需要を押し上げています。スペクトラムアナライザ、EMIレシーバ、リバーブレーションチャンバーは、大量生産されるすべての新しい電子設計に必須であるため、この市場は引き続き投資を集めています。2024年の収益では試験装置が65.55%を占めましたが、第三者サービスはペイ・パー・テストモデルにより加速しており、OEMはバッテリーやソフトウェアプロジェクトに資金を振り向けることが可能になっています。アジア太平洋地域は、中国、インド、韓国の規制当局が国内のGB/TおよびKS C制限をCISPRおよびFCCの閾値に合わせる動きを見せているため、ラボ拡張の中心地となっており、新しい10メートルチャンバーへの二桁の支出を促進しています。ベンダーはAI駆動の異常検出機能をレシーバーに組み込んでいますが、認証機関による検証が進行中であり、短期的なコンプライアンス上の盲点が残されています。

主要な市場動向と洞察

市場の推進要因

1. 新興経済圏における5Gインフラの拡大:

インド、インドネシア、ベトナムの通信事業者は、2024年から2026年の間に50万以上の新しい5G基地局を展開する計画であり、それぞれがIEC 62232およびCISPR 32のエミッションチェックを受ける必要があります。動的ビームステアリングアンテナは、オーバー・ザ・エア(OTA)試験によりチャンバー使用時間を倍増させ、認定ラボの予約を増やしています。国際電気通信連合(ITU)は2024年の世界無線通信会議で隣接チャネル電力比の閾値を厳格化し、以前の緩い制限で認証されたスモールセル無線機の再測定を余儀なくさせました。機器サプライヤーは、ビームフォーミング分析を試験システムに統合することで、認証サイクルを12週間から6週間に短縮しています。インドの電気通信工学センターとベトナムの情報通信省が署名した相互承認協定は、地域のラボに対する需要をさらに加速させています。この要因はCAGRに+1.8%の影響を与え、アジア太平洋地域と中東で中期的に影響を及ぼします。

2. 重要分野におけるIoT対応デバイスの急速な普及:

産業界では、有線SCADAノードからワイヤレスセンサーへの移行が進んでおり、2.4 GHzおよび5 GHz ISMバンドが混雑し、従来のプログラマブルコントローラに対する電磁リスクが増大しています。2024年に発行されたIEEE P1528.7規格は、10 V/mのイミュニティと2 kVの高速過渡耐性を規定しており、IIoTゲートウェイの試験の複雑さを増しています。自動車サプライヤーは、ワイヤレスタイヤ空気圧センサーやバッテリー管理センサーを追加しており、これらはCISPR 25エミッションスキャンとIEC 61000-4イミュニティスイープの両方に合格する必要があり、各新製品の試験費用を倍増させています。Keysight Technologiesは、Bluetooth Low EnergyおよびZigbeeトラフィックに最適化されたUXA信号アナライザの受注が前年比34%増加したと報告しており、機器販売への波及効果を示しています。機能安全とEMCチャンバーの併設が標準的な慣行となりつつあり、大規模で資金力のあるサービスプロバイダーにシェアが傾いています。この要因はCAGRに+1.6%の影響を与え、グローバルに、特に北米とEUの産業ハブで短期的に影響を及ぼします。

3. 電気自動車部品に対する厳格なグローバルEMC規制:

2024年1月に施行されたUNECE Regulation 10 Revision 7は、200 V/mのイミュニティ試験と1 GHz以上のより厳格な制限を導入し、部品レベルではなく車両全体の検証を義務付けています。中国はGB/T 18655-2024により、バッテリー電気乗用車に20メートルチャンバー試験を義務付けることで基準をさらに引き上げ、大規模な施設を持つトップティアのラボにプロジェクトを集中させています。米国連邦通信委員会(FCC)は、私道付近でのWi-Fi干渉に関する消費者からの苦情を引用し、家庭用充電機器へのPart 15制限の拡大を提案しています。Bureau Veritasは、高電圧インバータフィルターが予期せぬ共振を引き起こし、複数回の再試験が必要となるため、2024年のEV認証期間が平均18ヶ月に増加したと指摘しています。自動車メーカーはアクティブEMIフィルター設計を迅速に進めていますが、世界中の規制当局に受け入れられる公平な合否証拠を得るために、依然として第三者ラボに依存しています。この要因はCAGRに+1.5%の影響を与え、グローバルに、特にEU、中国、北米で中期的に影響を及ぼします。

4. 航空宇宙の電化における電磁的複雑性の増大:

シングルアイルジェットの電動アクチュエータと高速パワーエレクトロニクスは、飛行に不可欠なアビオニクスも搭載されている狭い機器ベイ内で、キロワット級のスイッチングノイズを集中させます。2024年にリリースされたRTCA DO-160Gの改訂版は、高強度放射電界(HIRF)に対するイミュニティ閾値を7,200 V/mに引き上げ、認証に必要なアンプ電力を倍増させています。Airbusは、A320neoファミリーに40以上の電動アクチュエータが含まれており、それぞれがコックピットディスプレイの感受性制限を下回る累積エミッションを証明するために、スタンドアロンおよびシステムレベルの試験を必要とすると開示しました。欧州航空安全機関(EASA)は現在、フライバイワイヤシステムの電磁性能の運用中監視を義務付けており、EMC監視を初期型式認証を超えて拡大しています。ETS-Lindgrenによると、2024年には欧州のリバーブレーションチャンバーで9ヶ月の長い待ち行列が発生しており、ティア1サプライヤーは2年先まで予約を入れることを奨励されており、持続的な機器注文を支えています。この要因はCAGRに+1.3%の影響を与え、北米とEUの航空宇宙回廊で長期的に影響を及ぼします。

市場の抑制要因

1. 高度なミリ波試験チャンバーの高額な設備投資:

10メートル、110 GHz対応の完全電波暗室は800万~1200万米ドルの費用がかかり、400平方メートルを占有します。これは多くの中堅ラボが資金を調達できないほどの支出です。フェライト吸収タイルはオクターブ帯域幅全体で-40 dB以下の反射率を維持する必要があり、10年ごとに50万~80万米ドルの交換費用がかかるため、購入価格を超えて総所有コストを押し上げています。インド、ブラジル、インドネシアでは補助金付き融資が不足しているため、OEMはプロトタイプを海外に輸送せざるを得ず、各認証サイクルに8~12週間の遅延と運送費が加算されます。都市部の技術回廊における床面積の制約(産業用不動産リースが年間1,000米ドル/平方メートルを超える)も、現地での拡張をさらに妨げています。結果として、電磁両立性試験装置および試験サービス市場は、堅調な需要にもかかわらず、地理的な能力の不均衡により収益実現が制限されています。この要因はCAGRに-0.8%の影響を与え、グローバルに、特にラボインフラが限られた新興市場で短期的に影響を及ぼします。

2. 熟練したRFおよびEMCエンジニアの不足:

IEEE電磁両立性学会は、2024年に北米のラボの62%が有資格者の採用に苦戦し、採用サイクルが9ヶ月に及んだと報告しています。シニアEMCエンジニアの給与は2年間で18%上昇し、小規模施設の利益を圧迫し、基本的なエミッションスキャンにサービスメニューを絞る原因となっています。A2LAなどの認定機関は文書化された熟練度試験を要求しますが、大学のカリキュラムが古典的なRF測定よりもデジタル信号処理を優先するため、トレーニングパイプラインが遅れています。Bureau Veritasは、新規採用者がCISPR 32プロジェクトを主導するまでに14ヶ月の内部指導が必要であり、請求可能な時間を減らし、新しいチャンバーへの投資回収期間を延ばしていると述べています。この人材ギャップは、需要指標が依然として強いにもかかわらず、電磁両立性試験装置および試験サービス市場がその潜在的なCAGRを完全に達成することを妨げています。この要因はCAGRに-0.6%の影響を与え、グローバルに、特に北米とEUで中期的に影響を及ぼします。

セグメント分析

1. 提供形態別:

サービスは2024年に電磁両立性試験装置および試験サービス市場シェアの34.45%を占めましたが、OEMが減価償却資産よりも変動試験コストを優先するため、2030年までに9.44%のCAGRで成長すると予測されています。Intertekは、自動車ブランドがバッテリー革新と自動運転ソフトウェアに予算を振り向けたため、EMCアウトソーシングの請求が22%増加したと報告しています。2025年に29.9億米ドルで依然として優勢な試験装置に割り当てられた市場規模は、ハードウェアの所有権がベンダーに残るリースおよびサービスとしてのソフトウェア(SaaS)バンドルへと移行しています。アジア太平洋地域の受託ラボは、深センやベンガルールでCISPR 32スキャンを米国よりも30%低い価格で提供しており、多国籍の携帯電話ブランドをプレコンプライアンススクリーニングのためにこの地域に引き寄せています。

2. 試験装置タイプ別:

スペクトラムアナライザは2024年の収益の29.40%を占めましたが、EMIレシーバは規制当局が準ピーク検出器の義務化を厳格化するため、10.65%のCAGRで最速の成長を記録すると予測されています。EMIレシーバに関連する市場規模は、リアルタイムでギャップのない掃引を使用することで試験サイクルが6時間から90分に短縮されるため、2030年までに11億米ドルに達すると予想されています。アンプと信号発生器はそれぞれ約15%のシェアを占めており、IEC 61000-4-3の更新により30 V/mの電界強度が必要とされるイミュニティ試験需要に支えられています。

3. エンドユーザー産業別:

自動車は、UNECE Regulation 10がバッテリー電気駆動系の制限を厳格化した後、2024年に28.79%の支出を占めました。しかし、ヘルスケアはIEC 60601-1-2第4版が28 V/mのイミュニティと接続医療機器向けに2.7 GHzまでの試験を要求するため、9.87%のCAGRで成長すると予測されています。医療用電子機器に割り当てられた市場規模は、米国の遠隔患者モニタリングの普及に伴い、2025年から2030年の間に倍増する可能性があります。産業用IoT、家電、IT・通信はそれぞれ約20%のシェアを占めていますが、スマートフォンの買い替えサイクルの長期化が家電カテゴリーの成長を抑制しています。航空宇宙・防衛は約12%のシェアを占め、アビオニクスおよびレーダーモジュール向けのDO-160およびMIL-STD-461プログラムに支えられています。

4. EMC規格別:

CISPRプロトコルは2024年の試験時間の36.22%を占めましたが、FCCプロシージャはPart 15.247の下で非免許の6 GHzデバイスが普及するため、10.76%のCAGRで上昇すると予測されています。したがって、FCC認証に関連する市場シェアは、2030年まで欧州の対応規格よりも速く増加するでしょう。MIL-STD-461は、防衛省がアビオニクスおよび通信機器の調達を更新するため、約18%で維持されています。産業、医療、再生可能エネルギーアプリケーションにわたるIEC規格は22%を占め、スマートグリッドおよびeモビリティ技術がIEC 61000-6-xイミュニティベンチマークに標準化されるにつれて、引き続き増加しています。

5. 試験場所別:

第三者機関ラボは2024年の収益の59.66%を支配し、ペイ・パー・ユースの魅力により11.77%のCAGRで成長する見込みです。単一の10メートルチャンバーは月に20のクライアントプロジェクトに対応でき、プロトタイプ段階以外ではアイドル状態になる可能性のある社内サイトと比較して、優れた資産利用率を提供します。外部ラボに起因する市場規模は、2030年までに39億米ドルを超えると予測されています。暗号化されたビデオフィードを介したリモート立会いは、2024年にTÜV SÜDで65%の採用率に達し、出張費を削減し、意思決定を迅速化します。

社内ラボは、特に大規模な製造業者や研究開発に多額の投資を行う企業にとって、製品開発サイクルの初期段階での迅速な反復テストを可能にするため、重要な役割を果たしています。これらのラボは、特定の製品ラインや技術に特化しており、機密性の高い情報や独自のテスト手順を保護する上で利点があります。しかし、設備投資の高さと、多様な規格への対応の難しさから、市場シェアは第三者機関ラボに比べて限定的です。

6. 地域別:

アジア太平洋地域は、エレクトロニクス製造業のハブであり、急速な産業化と技術革新により、EMC試験市場で最大のシェアを占めています。特に中国、韓国、日本、インドなどの国々では、5G、IoT、自動車エレクトロニクス、再生可能エネルギーといった分野での需要が拡大しており、EMC試験サービスの成長を牽引しています。この地域は、2030年までに年間平均成長率12.5%で成長し、市場規模は50億米ドルに達すると予測されています。

北米市場は、厳格な規制基準と防衛・航空宇宙産業からの安定した需要により、堅調な成長を続けています。FCCおよびMIL-STD-461規格への準拠が不可欠であり、特に米国では、新しい通信技術や自動運転車の開発がEMC試験の需要を押し上げています。

欧州市場は、IECおよびCEマーキングの要件により、安定した成長を示しています。自動車、医療機器、産業用制御システムなどの分野での技術進歩が、EMC試験サービスの需要を促進しています。特にドイツ、フランス、英国などの国々では、研究開発への投資が活発であり、EMC試験市場の拡大に貢献しています。

中東およびアフリカ地域は、インフラ開発とデジタル化の進展に伴い、EMC試験市場において新たな機会を提供しています。スマートシティプロジェクトや再生可能エネルギーへの投資が増加しており、これに伴うEMC試験の需要も増加傾向にあります。

ラテンアメリカ市場は、経済成長と産業の近代化により、EMC試験サービスの需要が徐々に増加しています。特にブラジルやメキシコでは、自動車産業や家電製品の製造が盛んであり、EMC試験の重要性が認識され始めています。

7. 主要企業:

EMC試験市場の主要企業には、SGS SA、Intertek Group plc、TÜV SÜD AG、Eurofins Scientific SE、DEKRA SE、UL Solutions Inc.、CSA Group、Element Materials Technology、Nemko AS、Keysight Technologiesなどが含まれます。これらの企業は、グローバルなネットワーク、幅広い試験能力、および技術的専門知識を活用して、市場での競争力を維持しています。戦略的提携、M&A、および新しい試験所の開設は、市場シェアを拡大し、顧客基盤を強化するための一般的な戦略です。例えば、SGSは、世界中の主要な製造拠点に試験所を設立し、地域ごとの規制要件に対応しています。Intertekは、自動車、ワイヤレス、医療機器などの特定の産業分野に特化したサービスを提供することで、専門性を高めています。TÜV SÜDは、リモート立会いなどのデジタルソリューションを導入し、顧客体験の向上に努めています。

市場の競争は激しく、企業は常に新しい技術や規制の変更に対応し、革新的な試験ソリューションを提供することが求められています。特に、5G、IoT、AI、電気自動車などの新興技術の普及に伴い、EMC試験の複雑さが増しており、高度な専門知識と設備が不可欠となっています。

本レポートは、電気製品が意図された電磁環境下で適切に機能し、許容できない電磁妨害を発生させない能力を測定する電磁両立性(EMC)試験、およびその試験装置・サービス市場に関する詳細な分析を提供しています。

市場規模は、2025年に45.6億米ドルと評価されており、2030年には67.8億米ドルに達すると予測されています。特にアジア太平洋地域は、中国、インド、韓国におけるEMC基準の厳格化を背景に、年平均成長率11.44%で最も急速な成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、新興経済圏における5Gインフラの拡大、重要分野でのIoT対応デバイスの急速な普及、電気自動車部品に対する厳格なEMC規制、航空宇宙の電化における電磁的複雑性の増大、ワイヤレス医療機器の採用拡大、そして軌道上EMC検証を必要とする衛星メガコンステレーションの打ち上げ増加が挙げられます。特に5G基地局の展開は、ビームフォーミングアンテナの無線放出・イミュニティチェックを必要とし、試験室の利用時間を実質的に倍増させています。

一方で、市場の成長を抑制する要因としては、高度なミリ波試験チャンバーへの高額な設備投資、熟練したRFおよびEMCエンジニアの不足、認証取得までの長期化による市場参入の遅延、そして自動運転車向けEMC標準の地域間調和に関する不確実性が挙げられます。熟練エンジニアの不足は、採用期間を9ヶ月に長期化させ、人件費を押し上げ、新規ラボ開設の遅延を招いています。

主要な市場トレンドとして、規制当局によるより厳格な準ピーク検出要件と、試験時間を75%短縮できる現代のEMIレシーバーの登場により、従来のスペクトラムアナライザーに代わってEMIレシーバーが勢いを増しています。また、第三者機関へのアウトソーシングは、固定設備費用を変動運営費用に転換し、研究開発への資金を解放しつつ、認証期間を短縮する効果があります。

本レポートでは、提供製品(試験装置、サービス)、試験装置タイプ(EMI試験レシーバー、信号発生器、アンプ、スペクトラムアナライザーなど)、最終用途産業(自動車、家電、IT・通信、航空宇宙・防衛、ヘルスケア、再生可能エネルギーなど)、EMC規格(CISPR、MIL-STD、FCC、IECなど)、試験場所(社内ラボ、第三者ラボ)、アプリケーション(放射エミッション試験、伝導エミッション試験、イミュニティ試験など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Rohde & Schwarz、Keysight Technologies、ETS-Lindgren、SGS、Bureau Veritas、Intertek Group、DEKRA、ALS Limited、TÜV SÜD、Anritsu Corporationなど、主要な21社の企業プロファイルが詳細に記述されています。市場の機会と将来展望についても、ホワイトスペース分析や未充足ニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における5Gインフラの拡大

- 4.2.2 重要分野におけるIoT対応デバイスの急速な普及

- 4.2.3 電気自動車部品に対する厳格なグローバルEMC規制

- 4.2.4 航空宇宙の電化における電磁的複雑性の増大

- 4.2.5 ヘルスケアにおけるワイヤレス医療機器の採用拡大

- 4.2.6 軌道上EMC検証を必要とする衛星メガコンステレーションの打ち上げ増加

- 4.3 市場の阻害要因

- 4.3.1 高度なミリ波試験チャンバーへの高額な設備投資

- 4.3.2 熟練したRFおよびEMCエンジニアの不足

- 4.3.3 長い認証リードタイムによる市場参入の遅延

- 4.3.4 自動運転車向け地域EMC標準の調和に関する不確実性

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 試験装置

- 5.1.2 サービス

- 5.2 試験装置タイプ別

- 5.2.1 EMI試験レシーバー

- 5.2.2 信号発生器

- 5.2.3 アンプ

- 5.2.4 スペクトラムアナライザー

- 5.2.5 その他の試験装置

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 家電

- 5.3.3 ITおよび通信

- 5.3.4 航空宇宙および防衛

- 5.3.5 ヘルスケア

- 5.3.6 再生可能エネルギー

- 5.3.7 その他のエンドユーザー産業

- 5.4 EMC規格別

- 5.4.1 CISPR

- 5.4.2 MIL-STD

- 5.4.3 FCC

- 5.4.4 IEC

- 5.4.5 その他のEMC規格

- 5.5 試験場所別

- 5.5.1 社内ラボ

- 5.5.2 第三者ラボ

- 5.6 用途別

- 5.6.1 放射エミッション試験

- 5.6.2 伝導エミッション試験

- 5.6.3 イミュニティ試験

- 5.6.4 その他の用途

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ケニア

- 5.7.5.2.3 ナイジェリア

- 5.7.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rohde and Schwarz GmbH and Co KG

- 6.4.2 Keysight Technologies Inc.

- 6.4.3 ETS-Lindgren Inc.

- 6.4.4 HV Technologies Inc.

- 6.4.5 SGS SA

- 6.4.6 Bureau Veritas SA

- 6.4.7 Intertek Group plc

- 6.4.8 DEKRA SE

- 6.4.9 ALS Limited

- 6.4.10 TÜV SÜD AG

- 6.4.11 Anritsu Corporation

- 6.4.12 Teledyne Technologies Incorporated

- 6.4.13 Fortive Corporation (Fluke)

- 6.4.14 Frankonia Germany EMC Solutions GmbH

- 6.4.15 Electro-Metrics Corporation

- 6.4.16 APITech LLC

- 6.4.17 TÜV Rheinland AG

- 6.4.18 TÜV NORD AG

- 6.4.19 Element Materials Technology Group Limited

- 6.4.20 UL LLC

- 6.4.21 Eurofins Scientific SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電磁両立性試験装置および試験サービスは、現代社会において不可欠な電子機器の安全性と信頼性を確保するために極めて重要な役割を担っております。まず、電磁両立性(EMC: Electromagnetic Compatibility)とは、電子機器が周囲の電磁環境に悪影響を与えることなく、また周囲の電磁環境から悪影響を受けることなく、安定して動作できる能力を指します。このEMCを評価し、基準に適合しているかを確認するために用いられるのが電磁両立性試験装置であり、その試験を専門的に実施するのが電磁両立性試験サービスでございます。具体的には、機器から発生する不要な電磁波(エミッション、EMI)が許容範囲内であるか、また外部からの電磁波(イミュニティ、EMS)に対して誤動作しないか、といった点を測定・評価いたします。これにより、製品の市場投入に必要な認証取得を支援し、消費者の安全と製品の品質を保証する基盤となっております。

電磁両立性試験装置には多岐にわたる種類がございます。エミッション測定用としては、スペクトラムアナライザやEMIレシーバが中心となり、これらに接続されるアンテナ(バイコニカルアンテナ、ログペリオディックアンテナ、ホーンアンテナなど)や、電源線からの伝導エミッションを測定するためのLISN(Line Impedance Stabilization Network)、電流プローブなどが挙げられます。測定環境としては、外部からの電磁波を遮断し、内部の反射を抑えるための電波暗室(アネコイックチャンバー)や、小型機器の評価に適したTEMセル、GTEMセルなどが利用されます。一方、イミュニティ試験用としては、信号発生器、高出力アンプ、放射イミュニティ試験用のアンテナ、静電気放電(ESD)シミュレータ、サージ発生器、EFT/バースト発生器、伝導イミュニティ試験システムなどが主要な装置となります。これらの装置は、試験の自動化とデータ解析を効率的に行うための専用ソフトウェアと組み合わせて使用されることが一般的です。試験サービスにおいては、これらの専門的な試験装置と高度な技術を持つエンジニアが、製品開発の初期段階から最終的な認証取得まで、様々なニーズに応じた試験を提供いたします。プレコンプライアンス試験、フルコンプライアンス試験はもちろんのこと、設計段階でのコンサルティング、対策部品の選定支援、トラブルシューティング、そして各国・地域の認証取得支援まで、幅広いサービスが展開されております。

これらの試験装置およびサービスは、非常に広範な分野で活用されております。主な用途としては、自動車産業、航空宇宙産業、医療機器産業、情報通信(IT)産業、産業機器、家電製品、鉄道、防衛関連など、電子機器が組み込まれるあらゆる分野が挙げられます。製品開発の初期段階では、EMC問題を早期に発見し、設計変更による手戻りを最小限に抑えるためにプレコンプライアンス試験が実施されます。これにより、開発期間の短縮とコスト削減に貢献いたします。また、製品を市場に投入する際には、CEマーキング(欧州)、FCC(米国)、VCCI(日本)など、各国・地域の規制当局が定めるEMC規格への適合が義務付けられており、その適合性を証明するためにフルコンプライアンス試験が必須となります。さらに、製品の品質保証の一環として、長期的な信頼性や安全性を確保するためにもEMC試験は欠かせません。市場で発生した電磁的な不具合の原因究明や、新たな技術の研究開発においても、EMC試験装置とサービスは重要な役割を担っております。

電磁両立性試験に関連する技術は多岐にわたります。まず、RF(高周波)/マイクロ波工学、信号処理、アンテナ理論といった測定科学の基礎が不可欠です。また、電磁波の遮蔽や吸収に用いられるシールド材、電波吸収体、フェライトコアなどの材料科学も重要な要素です。設計技術としては、プリント基板(PCB)のレイアウト設計(グラウンディング、配線パターン)、フィルタリング、シールド設計、ケーブルマネジメントなどがEMC性能に大きく影響します。近年では、製品開発の初期段階でEMC問題を予測・解析するために、CST Studio SuiteやANSYS HFSSといった電磁界シミュレーションソフトウェアが広く活用されております。さらに、CISPR、IEC、ISO、FCC、CE、VCCI、MIL-STDなど、国内外の様々なEMC規格に関する深い知識も必要とされます。試験の効率化と精度向上には、試験自動化ソフトウェアや、アンテナ位置決めロボットなどの自動化技術も貢献しております。

電磁両立性試験装置および試験サービスの市場背景は、いくつかの主要な要因によって形成されております。第一に、電子機器の高性能化、高密度化、そして複雑化が急速に進んでおり、これに伴い電磁干渉のリスクが増大しています。特に、5G、IoT、Wi-Fi、Bluetoothといった無線通信技術の普及は、電磁環境を一層複雑にし、EMC対策の重要性を高めています。第二に、世界各国でEMCに関する規制が強化されており、製品を市場に投入するためには厳格な試験と認証が不可欠です。これにより、試験装置やサービスの需要が安定的に存在します。第三に、自動運転、AI、スマートホーム、医療IoTといった新たな技術分野の台頭は、これまで以上に高いレベルでのEMC性能と機能安全の確保を求めており、市場の拡大を牽引しています。市場のトレンドとしては、より高周波数帯域での試験ニーズの増加、試験時間の短縮と効率化への要求、シミュレーションと実測の連携強化、そして専門的な知識と設備を持つ外部試験サービスへのアウトソーシングの増加が挙げられます。また、小型化・ポータブル化された試験ソリューションへの関心も高まっております。

将来展望として、電磁両立性試験装置および試験サービスは、さらなる技術革新と市場の変化に適応していくことが求められます。課題としては、ミリ波帯域など、より高周波数でのEMC試験技術の確立が挙げられます。これは、5Gや将来の6G通信、高精細レーダーなどの普及に伴い、不可避な流れとなるでしょう。また、単一の機器だけでなく、複数の機器が連携する複雑なシステム全体のEMC評価(システムレベルEMC)の重要性が増しており、これに対応する試験手法や装置の開発が求められます。さらに、電磁波を利用したサイバー攻撃(EMC攻撃)への対策など、EMCとセキュリティの融合も新たな課題として浮上しています。一方で、人工知能(AI)や機械学習(ML)を活用した試験の最適化、故障予測、設計支援などが進展し、試験の効率化と精度向上に貢献すると期待されます。デジタルツインや仮想試験環境の構築により、製品開発の初期段階でのEMC検証がより高度化し、開発期間の短縮とコスト削減に寄与するでしょう。先進的なシールド材や電波吸収体の開発、試験装置の小型化・高機能化も継続的に進められます。グローバルな規格の調和と、機能安全とEMCの統合的な評価も、今後の重要な方向性となるでしょう。これらの進化を通じて、電磁両立性試験装置および試験サービスは、未来の電子社会を支える基盤として、その重要性を一層高めていくものと考えられます。