電磁干渉 (EMI) シールド市場:規模・シェア分析、成長動向・予測 (2025年~2030年)

電磁波シールドレポートは、材料タイプ(導電性コーティングと塗料、金属シールドなど)、シールド方法(コンフォーマルコーティング、ガスケットシールドなど)、用途(家庭用電化製品とウェアラブル、自動車と電気自動車、通信および5Gインフラストラクチャなど)、および地域(アジア太平洋、北米、ヨーロッパなど)ごとに分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電磁干渉(EMI)シールド市場の概要

本レポートは、電磁干渉(EMI)シールド市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、材料タイプ(導電性コーティング・塗料、金属シールドなど)、シールド方法(コンフォーマルコーティング、ガスケットシールドなど)、アプリケーション(家電・ウェアラブル、自動車・電気自動車、通信・5Gインフラなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。

市場規模と成長予測

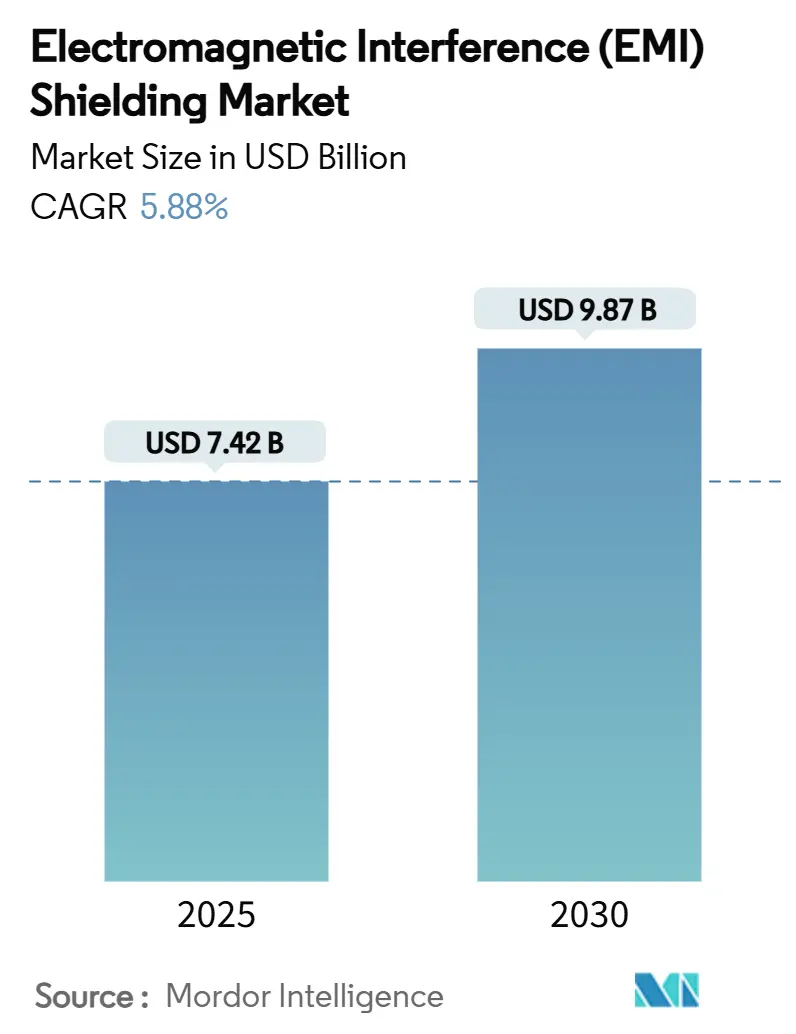

電磁干渉シールド市場は、2025年には74.2億米ドルと推定され、2030年には98.7億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.88%で推移する見込みです。この着実な成長は、あらゆるセクターでのデジタル化の深化、ミリ波5Gの急速な展開、および電磁ノイズ源を増加させる電化トレンドを反映しています。

主要な市場動向と洞察

* 市場の牽引要因:

* 家電およびウェアラブルの採用拡大(CAGRへの影響: +1.8%): 新しいセンサーを搭載したウェアラブルデバイスの増加は、電磁気的な複雑さを増しています。小型化によりチップ間の間隔が狭まり、Bluetooth、Wi-Fi、NFC、LTE、GNSSなどの複数の無線が1つの小さな筐体に収まることで、周波数プロファイルの重複によるカップリングホットスポットが発生します。これにより、メッシュ生地、スプレー可能なフィルム、プリントエラストマーなど、柔軟で生体適合性のあるシールド材料の需要が高まっています。

* 産業界における電磁汚染の増加(CAGRへの影響: +1.5%): スマート工場における可変周波数ドライブ、サーボモーター、力率補正ユニットの普及、産業用5Gネットワークの展開、データセンターの電力供給、スマートグリッドの導入などが、電磁ノイズフロアを上昇させています。これにより、軽量で熱伝導性に優れ、かつ損失の大きい材料への需要が高まっています。

* 厳格なEMI規制(航空宇宙、医療、自動車)(CAGRへの影響: +1.2%): 航空機におけるMIL-STD-461準拠、MRIスイートでの非磁性材料の使用、電気自動車におけるCISPR 25改訂による試験帯域幅の拡大、EUの電磁両立性指令2014/30/EUなどが、予防的なシールド設計への投資を促しています。

* 5Gおよびミリ波展開によるシールド需要の加速(CAGRへの影響: +1.0%): 26~40 GHzで動作する無線ユニットは、従来の帯域とは異なるシールド層とのカップリング特性を持つため、反射優位の金属から吸収優位のカーボンフォームへと重点が移行しています。高周波数帯域での干渉を抑制しつつ、通信を妨げないシールドソリューションが求められています。

* フレキシブル/伸縮性エレクトロニクスによる新たな設計ニーズ(CAGRへの影響: +0.3%): 新しいフォームファクターのデバイスは、柔軟で透明なシールド材料の需要を生み出しています。

* 市場の抑制要因:

* シールド材料およびプロセスの高コスト(CAGRへの影響: -0.8%): 銀フレークインク、MXeneパウダー、蒸着銅フィルムなどの高機能材料は、低マージン製品の部品コストを増加させる可能性があります。また、クリーンルーム設備やカスタムスタンピングダイなどの製造プロセスへの投資も、市場成長を抑制する要因となっています。

* 超小型デバイスにおける設計上の制約(CAGRへの影響: -0.5%): スマートフォンなどの超小型デバイスでは、シールドのための物理的スペースが限られており、PCBのグランドプレーンに頼るケースが増えています。多無線統合による自己干渉のリスクや、折りたたみ式携帯電話の透明な蓋など、設計上の課題がシールドソリューションの採用を遅らせています。

* 複合材料のリサイクルおよび廃棄問題(CAGRへの影響: -0.2%): 環境規制の強化に伴い、複合材料のリサイクルと最終処理に関する課題が浮上しています。

主要なレポートのポイント(2024年のシェアとCAGR)

* 材料タイプ別: 導電性コーティング・塗料が34.32%の収益シェアを占め、主流となっています。一方、カーボンベースフォームおよびナノ材料フィルムは、6.89%の最速CAGRで成長しており、24~40 GHz帯域での吸収特性が評価されています。MXeneフレークは、銅箔の10分の1の厚さで3~5倍のシールド効果を発揮すると報告されています。

* シールド方法別: ガスケットソリューションが29.56%の市場シェアを占めていますが、ボードレベルシールドが6.34%の最も高いCAGRを示しています。これは、高密度化する基板において、特定のサブアセンブリを局所的に保護するニーズが高まっているためです。

* アプリケーション別: 家電およびウェアラブルが45.67%の収益を占めていますが、自動車および電気自動車セグメントが6.88%の最速CAGRで成長しています。これは、自動車の電化に伴う高電圧バスバーやバッテリー管理システム、レーダーなどの電子部品の増加によるものです。

* 地域別: アジア太平洋地域が55.67%の市場シェアを占め、2030年まで6.20%のCAGRで成長すると予測されており、市場の成長エンジンであり続けています。

セグメント分析

* 材料タイプ: 導電性コーティング・塗料は、低コストで40~60 dBの減衰を実現するため、大量生産されるデバイスで広く採用されています。カーボンベースフォームやナノ材料フィルムは、24~40 GHz帯域で優れた吸収特性を発揮し、薄型デバイス向けに魅力的です。金属缶は航空電子機器や衛星ペイロードで最高の減衰性能を提供しますが、重量が課題です。導電性ポリマーは柔軟性とコストを両立し、透明フィルムは自動車のHUDやARディスプレイで新たな収益源を開拓しています。

* シールド方法: ガスケットシールドは通信キャビネットや医療スキャナーで長年使用されています。ボードレベルのケージや缶は、混合信号サブアセンブリの局所的な保護に優れ、最も速い成長を示しています。コンフォーマルコーティングは、IoTセンサーの湿気やRF干渉からの保護に利用されます。ケーブルシールドはデータセンターの高速リンクに不可欠であり、ベンチレーションパネルはバッテリー電気バスの熱管理と減衰を両立します。積層造形技術は、シールドの製造プロセスを革新し、ボードへの直接統合を可能にしています。

* アプリケーション: 家電およびウェアラブルは最大の市場ですが、自動車および電気自動車は、高電圧バスバーやバッテリー管理システム、レーダーなどの電子部品の増加により、最も急速に成長しています。通信ネットワークでは、5G信号の送受信を妨げずにノイズを減衰させるエンクロージャーが必要です。航空宇宙・防衛分野では、落雷試験に合格するシールドが求められ、産業オートメーションでは、インバーター、センサー、エッジコントローラーの統合に伴い、伝導性エミッションを防ぐフィルターが重要です。

地域分析

* アジア太平洋: 2024年には55.67%の収益シェアを占め、半導体製造から最終組み立てまでの一貫した製造クラスターが強みです。韓国の半導体工場や中国の5G・EV普及が市場を牽引し、6.20%のCAGRで成長する見込みです。

* 北米: 航空宇宙・防衛プログラムや自動運転車の開発が、高性能EMIシールドの需要を生み出しています。FDAやFCCの厳格な規制も市場を支えています。

* ヨーロッパ: 持続可能性要件に重点を置き、リサイクル可能なポリマー複合材料の研究が進んでいます。単位あたりの価値は高く、高価格帯のソリューションが市場を維持しています。

* 中東・アフリカ、南米: 通信インフラのアップグレードや地域的な自動車ハブに関連する新興市場です。5Gバックホールやハイブリッド車ラインの導入により、今後10年間で採用が拡大すると予測されています。

競争環境

電磁干渉シールド市場は中程度の断片化が進んでいます。イノベーションは、単なる生産能力ではなく、材料科学に重点が置かれています。Parker Hannifin、3M、DuPontなどの主要企業は、エラストマー、テープ、コーティングなど幅広い製品ラインナップで市場シェアを維持しています。アジアの競合企業は、コスト最適化されたニッケル銅生地に注力し、既存企業に匹敵する性能を目指しています。M&Aは能力構築を加速させており、例えばMobix Labsは2025年にSCP Manufacturingを買収し、航空宇宙グレードのフィルターを追加しました。

主要企業: 3M、DuPont、Henkel AG & Co. KGaA、Parker-Hannifin Corporation、PPG Industries, Inc.などが挙げられます。

最近の業界動向

* 2025年1月: Mobix LabsがSCP Manufacturingを買収し、軍事レーダーシステム向けのミッションクリティカルな電磁干渉シールドフィルターを追加しました。

* 2023年12月: Sidus Spaceが航空機システムにおける不要な干渉をフィルタリングし、コックピット計器の信頼性とセキュリティを向上させるEMIフィルターユニットの米国特許を取得しました。

このレポートは、世界の電磁干渉(EMI)シールド市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを詳細に網羅しています。

市場概要と成長予測

EMIシールド市場は、2025年には74.2億米ドルの規模に達し、2030年までには年平均成長率(CAGR)5.88%で成長し、98.7億米ドルに達すると予測されています。この成長は、特にアジア太平洋地域が牽引しており、同地域は世界の収益の55.67%を占めています。これは、同地域に電子機器製造拠点が多く、5Gおよび電気自動車(EV)の導入が積極的に進められているためです。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 家電製品およびウェアラブルデバイスの普及拡大: これらのデバイスの増加に伴い、EMIシールドの需要が高まっています。

* 産業界全体での電磁汚染の増加: 電子機器の普及により、電磁ノイズ問題が深刻化しています。

* 厳格化するEMI規制: 航空宇宙、医療、自動車分野などでのEMI規制の強化が、シールドソリューションの採用を後押ししています。

* 5Gおよびミリ波(mm-wave)の展開加速: 高周波帯域を使用する5G通信の普及により、より高度なシールド技術が求められています。

* フレキシブル/伸縮性エレクトロニクスの登場: 新しい設計ニーズが生まれています。

市場の阻害要因

一方で、市場の成長を妨げる要因としては、シールド材料およびプロセスの高コスト、超小型デバイスにおける設計上の制約、複合材料のリサイクルおよび廃棄に関する問題が挙げられます。

市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 材料タイプ別: 導電性コーティング・塗料、金属シールド、導電性ポリマー・複合材料、EMIフィルター、テープ・ラミネート、炭素系フォーム・ナノ材料フィルムなど。特に炭素系フォームおよびナノ材料フィルムは、ミリ波周波数への適合性と軽量設計の利点から、CAGR 6.89%で最も勢いのある材料カテゴリーとして注目されています。

* シールド方法別: コンフォーマルコーティング、ガスケットシールド、ボードレベルシールド、ケーブルシールド、エンクロージャ・ベントシールドなど。ボードレベルシールドは、エンクロージャに余分な体積を加えることなく特定の回路を分離できるため、小型化と熱管理の目標を達成しつつ、必要な減衰を実現できることから人気が高まっています。

* アプリケーション別: 家電製品・ウェアラブル、自動車・EV、通信・5Gインフラ、航空宇宙・防衛・eVTOL、ヘルスケア・医療機器、産業機器・自動化、再生可能エネルギー・スマートグリッド、データセンター・クラウドインフラなど。自動車およびEV分野は、高電圧パワートレインと自律走行エレクトロニクスの複雑化により、CAGR 6.88%で最も急速に成長しているアプリケーションセグメントです。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシアなど)、南米、中東・アフリカに分類されています。

競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が提供されています。3M、DuPont、Henkel AG & Co. KGaA、Kitagawa Industries Co., Ltd.、Sekisui Chemical Co., Ltd.、Shin-Etsu Polymer Co., Ltd.、TDK Corporation、W. L. Gore & Associates, Inc.など、主要20社の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望

将来の市場機会としては、5Gおよび自動運転車へのEMIシールドの統合、ナノ材料ベースの超薄型シールドフィルムの開発、EVパワートレインおよび充電器向けの高性能シールドソリューション、カスタマイズされたEMIソリューションを実現する積層造形技術の活用などが挙げられています。

このレポートは、EMIシールド市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって不可欠な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消費者向け電子機器とウェアラブルの採用拡大

- 4.2.2 産業界全体での電磁汚染の増加

- 4.2.3 厳格なEMI規制(航空宇宙、医療、自動車)

- 4.2.4 5Gおよびミリ波展開によるシールド需要の加速

- 4.2.5 柔軟/伸縮性電子機器が新たな設計ニーズを創出

- 4.3 市場の阻害要因

- 4.3.1 シールド材料とプロセスの高コスト

- 4.3.2 超小型デバイスにおける設計上の制約

- 4.3.3 複合材料のリサイクルと寿命末期の課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 導電性コーティングと塗料

- 5.1.2 金属シールド

- 5.1.3 導電性ポリマーと複合材料

- 5.1.4 EMIフィルター

- 5.1.5 テープとラミネート

- 5.1.6 炭素系フォームとナノ材料フィルム

- 5.2 シールド方法別

- 5.2.1 コンフォーマルコーティング

- 5.2.2 ガスケットシールド

- 5.2.3 ボードレベルシールド

- 5.2.4 ケーブルシールド

- 5.2.5 エンクロージャーとベントシールド

- 5.3 用途別

- 5.3.1 家庭用電化製品とウェアラブル

- 5.3.2 自動車と電気自動車

- 5.3.3 電気通信と5Gインフラ

- 5.3.4 航空宇宙、防衛、eVTOL

- 5.3.5 ヘルスケアと医療機器

- 5.3.6 産業機器と自動化

- 5.3.7 再生可能エネルギーとスマートグリッド

- 5.3.8 データセンターとクラウドインフラ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Changzhou National Radio-Products Factory

- 6.4.3 DuPont

- 6.4.4 ETS-Lindgren

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Holland Shielding Systems BV

- 6.4.7 Kitagawa Industries Co., Ltd.

- 6.4.8 Leader Tech Inc.

- 6.4.9 Mobix Labs

- 6.4.10 Parker-Hannifin Corporation

- 6.4.11 PPG Industries, Inc.

- 6.4.12 RTP Company

- 6.4.13 Schaffner Holding AG

- 6.4.14 Sekisui Chemical Co., Ltd.

- 6.4.15 Shin-Etsu Polymer Co., Ltd.

- 6.4.16 Sidus Space

- 6.4.17 TDK Corporation

- 6.4.18 Tech-Etch, Inc.

- 6.4.19 W. L. Gore & Associates, Inc.

- 6.4.20 YShield GmbH & Co. KG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

電磁干渉(EMI)シールドは、現代の電子機器において不可欠な技術であり、その重要性は日々増しています。電磁干渉とは、電子機器が動作する際に発生する不要な電磁波が、他の機器の動作に悪影響を及ぼしたり、あるいは外部からの電磁波によって自身の動作が妨害されたりする現象を指します。EMIシールドの主な目的は、この電磁波の発生や侵入を抑制し、機器の安定した動作を保証するとともに、国際的な電磁両立性(EMC)規制への適合を実現することにあります。その原理は、主にファラデーケージ効果に基づき、導電性材料で機器を覆うことで電磁波を反射または吸収し、内部への侵入や外部への放射を防ぐというものです。これにより、機器の誤動作防止、データ保全、そして人体への影響軽減に貢献しています。

EMIシールドには多種多様な種類が存在し、その選択は用途、環境、コスト、性能要求によって大きく異なります。材料としては、銅、アルミニウム、ニッケル、ステンレス鋼などの金属が広く用いられます。これらの金属は高い導電性を持ち、電磁波を効率的に反射・吸収します。また、プラスチック筐体の内側に導電性塗料を塗布したり、金属粒子を練り込んだ導電性プラスチックを使用したりする方法もあります。特に、ニッケルや銅、銀などの微粒子を樹脂に分散させた導電性コーティングは、軽量化と複雑な形状への対応を可能にします。さらに、機器の開口部や接合部からの電磁波漏洩を防ぐためには、導電性ガスケットやOリングが不可欠です。これらは、導電性エラストマーや金属メッシュ、導電性布巻きフォームなどで構成され、優れたシーリング効果と導電性を両立させます。ケーブルからのノイズ放射や侵入を防ぐためには、編組シールドや箔シールド、あるいはそれらを組み合わせた二重シールドが施されます。基板レベルでは、特定の部品や回路ブロックを覆うシールド缶や導電性シートが用いられ、局所的なノイズ対策に貢献します。透明性を必要とするディスプレイや窓には、導電性メッシュやITO(酸化インジウムスズ)膜が形成されたシールド材が使用されます。

EMIシールドの用途は非常に広範であり、現代社会のあらゆる電子機器に浸透しています。スマートフォン、PC、タブレットといった民生用電子機器はもちろんのこと、通信基地局やルーターなどの通信インフラ、MRIやCTスキャンといった高感度な医療機器、さらには自動車のECU(電子制御ユニット)、モーター、インバーター、バッテリーといったEV/HEV(電気自動車/ハイブリッド車)の主要部品にも不可欠です。特に自動車分野では、自動運転システムの普及に伴い、レーダーやセンサーの誤動作防止、車載ネットワークの信頼性確保のために、より高度なEMIシールドが求められています。産業機器においては、FA(ファクトリーオートメーション)機器やロボット、制御盤などが工場内の過酷な電磁環境下で安定稼働するために、強力なEMIシールドが施されます。航空宇宙分野では、航空機や人工衛星の電子システムが宇宙空間の厳しい放射線環境や電磁環境下で確実に機能するために、極めて高い信頼性を持つシールド技術が採用されています。データセンターのサーバーやストレージにおいても、データの保全と安定稼働のためにEMIシールドは重要な役割を担っています。

EMIシールドは、電磁両立性(EMC)というより広範な概念の一部であり、関連する技術も多岐にわたります。EMCは、機器が電磁環境において許容できない電磁妨害を発生させず、かつ、その電磁環境において意図した通りに機能する能力を指します。EMIシールドは、このEMCを実現するための主要な手段の一つです。その他にも、ノイズを電気的に除去するフィルタリング技術(LCフィルタ、コモンモードチョークなど)、不要なノイズ電流を安全に流すための適切なグランド(接地)設計、プリント基板(PCB)上での配線パターンやビア、プレーン層の最適化によるノイズ抑制設計などがあります。また、意図的に信号の周波数帯域を広げ、ノイズのピーク値を低減するスペクトラム拡散技術も、EMI対策として用いられることがあります。シールド材の中には、熱伝導性を持つものもあり、放熱とEMIシールドを兼ねることで、機器の小型化や高性能化に貢献するケースも見られます。これらの技術は単独で用いられるだけでなく、相互に連携し、総合的なEMC対策として機能します。

EMIシールドの市場は、近年の技術革新と社会の変化に伴い、急速な成長を遂げています。IoT(モノのインターネット)、5G通信、AI(人工知能)の普及により、電子機器の数と密度が増加し、高周波化が進むことで、電磁干渉の問題がより深刻化しています。特に、EV/HEVの普及は、高出力モーターやインバーターから発生する強力なノイズへの対策を必須とし、車載用EMIシールド市場を牽引しています。また、医療機器の高度化や、データセンターにおけるデータ保全の重要性の高まりも、市場成長の大きな要因です。世界各国で電磁波規制(CISPR、FCC、CEマークなど)が厳格化していることも、EMIシールドの需要を押し上げています。一方で、機器の小型化、軽量化、薄型化の要求は、シールド材にも同様の特性を求め、設計の複雑化やコストとのバランスが課題となっています。さらに、RoHS指令などの環境規制への対応も、材料選定における重要な要素となっています。

将来に向けて、EMIシールド技術はさらなる進化が期待されています。材料科学の分野では、グラフェンやMXeneといった2D材料、カーボンナノチューブなどの新素材を用いた、より薄く、軽く、柔軟で、かつ高いシールド性能を持つ材料の開発が進められています。ディスプレイ用途では、透明性を維持しながら高いシールド効果を発揮する透明導電性材料の性能向上が求められています。また、自己修復機能を持つシールド材や、環境負荷の低いバイオマス由来のシールド材なども研究されています。設計・製造技術においては、AIや機械学習を活用したシールド設計の最適化、3Dプリンティングによる複雑な形状のシールド部品の製造、インモールド成形などによる筐体とシールドの一体成形技術が注目されています。シミュレーション技術の高度化も、開発期間の短縮と性能向上に寄与するでしょう。応用分野は、ウェアラブルデバイス、スマートテキスタイル、ワイヤレス給電システム、さらには宇宙デブリ対策や人体への電磁波影響低減など、多岐にわたる拡大が予想されます。これらの技術革新と応用分野の拡大は、EMIシールドが今後も電子機器の信頼性と安全性を支える基盤技術であり続けることを示しています。