電子線硬化型塗料市場 規模・シェア分析ー成長動向と予測 (2025-2030年)

本レポートは、世界の電子線(EB)硬化型コーティング市場を対象とし、エンドユーザー産業(航空宇宙、電気・電子、自動車、包装、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、電子線硬化型コーティングの市場規模と予測を金額(米ドル)ベースで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

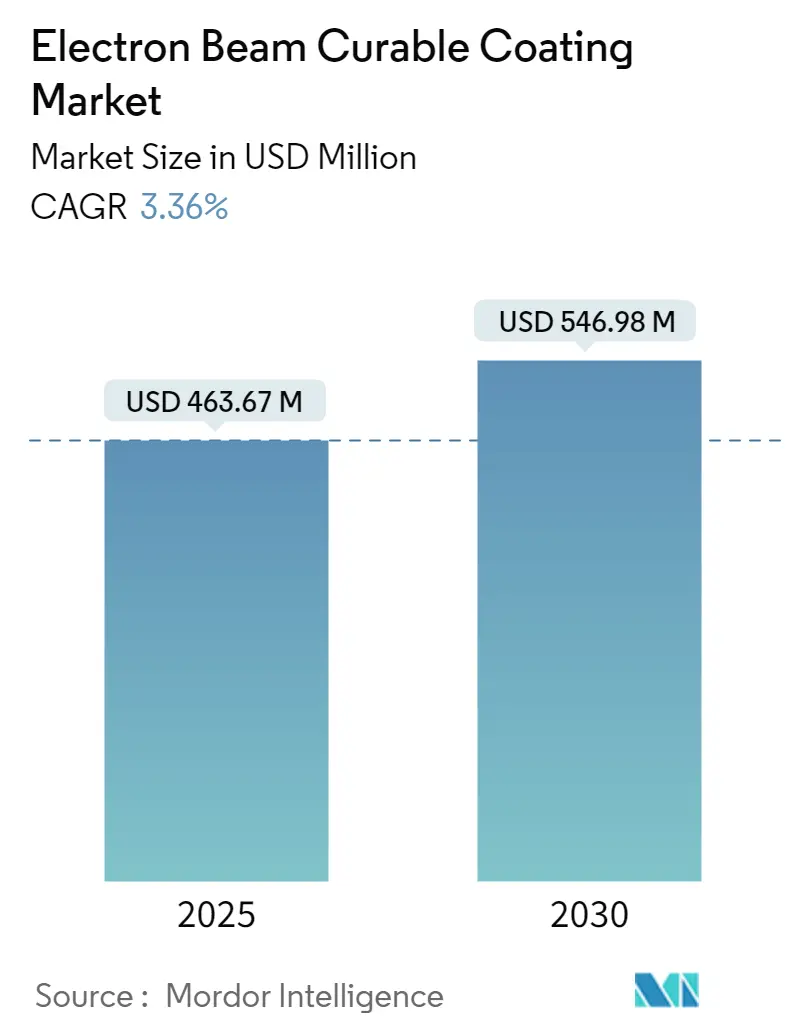

電子ビーム硬化型コーティング市場は、2025年に4億6,367万米ドルと推定され、2030年までに5億4,698万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.36%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。

市場概要と分析

この市場は、技術革新と製造パラダイムの変化により、大きな変革期を迎えています。自動化とスマート製造プロセスの統合は、コーティング塗布技術を革新し、生産ラインにおける精密な制御と効率向上を可能にしています。主要なコーティングメーカーは、厳しい環境規制を満たしつつ、優れた性能特性を提供する革新的な配合の開発に研究開発投資を増やしています。

特に、世界の包装産業は2022年に約1兆1,750億米ドルに達する堅調な成長を示しており、高度なコーティング技術ソリューションに対する強い需要を裏付けています。電子機器製造部門も重要な成長要因であり、ドイツの電子産業は2022年に2,200億ユーロ以上の収益を上げています。電子部品の小型化と、電子機器の寿命と性能を保証する保護特殊コーティングへの需要増加が、コーティング配合の革新を促進しています。

持続可能性は、電子ビーム硬化型コーティング産業における製品開発の要となっています。企業は、厳しい環境規制と高まる消費者の意識に対応するため、バイオベースの配合開発と揮発性有機化合物(VOC)排出量の削減に注力しています。エネルギー効率の高い硬化技術の採用や水性代替品の開発は、業界の環境管理へのコミットメントを示しています。

電気自動車(EV)部門も、世界のEV支出が2022年に4,250億米ドルに達し、50%増加したことから、産業用コーティング市場にとって大きな成長機会となっています。航空宇宙産業も大幅な拡大を遂げており、ボーイングの商業見通し2023-2042では、今後20年間で42,595機の新型航空機が必要と予測されています。これらのハイテク製造部門の成長が、耐久性、軽量化、極限状態での性能といった厳しい要件を満たす特殊コーティングの需要を牽引しています。

主要な市場トレンドと洞察

1. 包装産業における製品需要の増加:

包装産業は、消費者の嗜好の変化と技術進歩により、前例のない成長を遂げています。包装用コーティングソリューションは、低臭気・低移行特性といった優れた特性から、食品包装材料(乾燥食品包装、果汁用ゲーブルトップカートン、冷凍食品用折りたたみカートンなど)に理想的であり、この分野で大きな牽引力を得ています。これらのコーティングは、耐溶剤性、耐水性、耐熱性、ドラムキャスティング技術による高い平滑性といった優れた利点を提供し、特にデリケートな包装用途で価値を発揮します。

Eコマース活動の急増と持続可能な包装ソリューションへの注力は、電子ビームコーティングの需要をさらに加速させています。電子ビームによって硬化された架橋構造のコーティング層は、水性および溶剤系システムと比較して優れた特性を提供し、耐水性、耐薬品性、耐熱性を向上させます。この技術は、オフセット、フレキソ、グラビア印刷機でのインクやコーティングの硬化に広く応用され、効率的で環境に配慮した印刷コーティングソリューションを製造業者に提供しています。

2. 航空宇宙産業における製品人気の高まり:

航空宇宙産業における高度なコーティングソリューションへの需要増加は、電子ビーム表面処理の採用を大幅に促進しています。これは、性能向上、環境負荷低減、航空機部品の全体的な耐久性と寿命向上に貢献するためです。ボーイングの商業見通し2023-2042によると、世界の航空会社は今後20年間で42,595機の新型航空機を必要とし、旅客輸送量は2022年の6兆RPKから2042年までに20兆RPKに達すると予測されています。

電子ビーム物理蒸着(EB-PVD)技術は、電子ビームと物理蒸着技術を組み合わせることで、コーティングに柱状結晶構造を形成し、ひずみ耐性を大幅に向上させ、熱衝撃応力を低減し、剥離抵抗を高めます。EB-PVDコーティングの技術的優位性は、APSコーティングの8倍の熱サイクル寿命によって証明されており、ガスタービン高圧翼型ブレードのような高性能用途で特に価値があります。この技術は、精密なコーティング制御と優れた性能特性を提供できるため、現代の航空宇宙製造プロセスにおいて不可欠な要素となっています。

セグメント分析:エンドユーザー産業

エンドユーザー産業別に見ると、包装セグメントが電子ビーム硬化型コーティング市場を支配しており、2024年には市場全体の約57%を占めています。このセグメントは、低臭気・低移行包装ソリューションとしての食品包装材料(冷凍食品用折りたたみカートン、果汁用ゲーブルトップカートン、乾燥食品包装など)への広範な応用によって牽引されています。また、持続可能な包装ソリューションへの需要増加、Eコマース活動の活発化、環境に優しいコーティング技術を促進する厳しい規制により、2024年から2029年にかけて約4%の成長率で最も急速に成長すると予測されています。

その他の主要セグメントには、電気・電子、自動車、航空宇宙、およびその他のエンドユーザー産業が含まれます。電気・電子セグメントは半導体製造や電子部品保護に、自動車セグメントは車両の耐久性と性能向上に、航空宇宙産業は優れた熱衝撃耐性と高性能特性のためにこれらのコーティングを利用しています。バッテリーなどのその他の産業も、電極保護やエネルギー貯蔵システムの性能向上といった特定の用途でこれらのコーティングを活用しています。

地域別市場分析

1. アジア太平洋地域:

アジア太平洋地域は、電子機器、自動車、包装など複数のエンドユーザー産業における堅調な成長に牽引され、世界の電子ビームコーティング市場において最大の市場となっています。中国、日本、韓国、インドといった国々が、大規模な製造拠点と高度なコーティング技術の採用増加により、この地域の優位性を支えています。マレーシア、タイ、インドネシア、ベトナムなども、電子機器および自動車部門の成長により、重要な市場として浮上しています。

中国はアジア太平洋地域の産業用コーティング市場を支配しており、2024年には地域市場シェアの約62%を占めています。同国の市場リーダーシップは、広範な電子機器製造拠点によって推進されており、スマートフォン、OLEDテレビ、タブレットの生産における需要が特に堅調です。中国は、2024年から2029年にかけて約5%のCAGRで、アジア太平洋地域で最も急速に成長する市場であり続けると予測されています。これは主に、ハイエンド製品の開発と製造工場および開発センターの増加に注力していることによるものです。

2. 北米地域:

北米は、高度な製造能力と革新的なコーティング技術の高い採用率を特徴とする、電子ビーム硬化型コーティングの重要な市場です。米国、カナダ、メキシコが主要市場であり、航空宇宙、自動車、電子機器部門からの強い需要があります。

米国は北米市場をリードしており、2024年には地域市場シェアの約79%を占めています。同国の優位性は、世界最大の航空宇宙産業と大規模な自動車製造部門によって支えられています。米国は、2024年から2029年にかけて約3%のCAGRで、北米で最も急速に成長する市場であり続けると予測されています。この成長は、特に航空宇宙および自動車部門における様々な産業への投資増加によって推進されています。

3. 欧州地域:

欧州は、様々な産業分野で強い存在感を示す、電子ビーム硬化型コーティングの成熟した市場です。ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなどが市場成長に大きく貢献しています。この地域の強力な自動車製造基盤、成長する航空宇宙産業、持続可能な特殊コーティング技術への注力が高まることが、市場の発展を推進しています。

ドイツは、堅調な自動車および電子機器産業に牽引され、欧州における電子ビーム硬化型コーティングの最大の市場です。欧州最大の電子機器市場としての地位と、大規模な自動車製造能力が、電子ビーム硬化型コーティングの主要な消費国となっています。ドイツは、強力な産業基盤と技術進歩に支えられ、成長潜在力において欧州市場をリードしています。

4. 南米地域:

南米の電子ビーム硬化型コーティング市場は発展途上にあり、ブラジル、アルゼンチン、コロンビアがこの地域の主要市場です。ブラジルは、その重要な自動車および航空宇宙産業に牽引され、この地域で最大かつ最も急速に成長する市場として浮上しています。

5. 中東・アフリカ地域:

中東・アフリカの電子ビーム硬化型コーティング市場は、サウジアラビア、カタール、UAE、ナイジェリア、エジプト、南アフリカに存在し、まだ初期段階にあります。現在の市場規模は他の地域と比較して比較的小さいものの、特にサウジアラビアやUAEなどの国々における工業化の進展と自動車および電子機器製造部門への投資増加が、将来の成長機会をもたらしています。

競争環境

世界の産業用コーティング産業は、PPG Industries Inc.、Covestro AG、Arkema、Sun Chemical、BASF SEといった確立されたプレーヤーによって牽引されています。これらの企業は、性能特性を向上させた革新的なコーティングソリューションを開発するための継続的な研究開発投資を通じて、市場成長を推進しています。業界では、特に低VOC配合の開発において、持続可能性と環境コンプライアンスに焦点を当てた製品発表が頻繁に行われています。

電子ビーム硬化型コーティング市場は、多様な製品ポートフォリオを持つ多国籍化学コングロマリットが支配する統合された構造を示しています。これらの主要プレーヤーは、広範な研究能力、確立された流通ネットワーク、強力な財務基盤を活用して市場リーダーシップを維持しています。多くの大手企業は、原材料と完成品のコーティングの両方を生産するバリューチェーン全体で垂直統合されており、これにより大幅なコスト優位性とサプライチェーン管理を実現しています。

業界では、製品ポートフォリオと地理的プレゼンスの拡大を目的とした戦略的買収やパートナーシップが見られます。企業は、地域の市場ニーズと規制要件に対応するため、地域特有のソリューション開発にますます注力しています。技術的専門知識、ブランド評判、主要顧客との長期的な関係は、新規参入者にとって大きな参入障壁となっています。

イノベーションと持続可能性が将来の成長を牽引

電子ビーム硬化型コーティング市場での成功は、高性能基準を維持しつつ、環境的に持続可能なソリューションを開発する企業の能力にますます依存しています。市場リーダーは、耐久性の向上、硬化時間の短縮、接着特性の強化を提供する次世代の高度なコーティング技術に投資しています。

市場の将来の競争環境は、特に環境基準とVOC排出量に関する規制変更に対応する企業の能力によって形成されるでしょう。成功要因には、電気自動車や高度な電子機器などの高成長用途向けの特殊ソリューションの開発、および多様な地域需要に対応するための運用上の柔軟性の維持が含まれます。企業はまた、戦略的調達と在庫管理を通じて、原材料価格の変動という課題にも対処する必要があります。

主要企業

主要企業には、Arkema、BASF SE、PPG Industries, Inc.、Sun Chemical、Covestro AGなどが挙げられます。

最近の業界動向

* 2024年2月:Arkemaはインドの粉体塗料に投資し、低VOCおよび低炭素コーティング技術向けのソリューションを開発し、高固形分、水性、UV/LED/EBコーティングの提供を拡大しています。

* 2024年1月:Abrisa Technologiesは、NVIS、ITOヒーター、イメージング、センシング、IR向けの超薄型ガラス加工コーティングを発表しました。同社はレーザー切断およびマーキングサービスも提供しています。

電子ビーム硬化性コーティング市場に関する本レポートは、市場の全体像を詳細に分析しています。本調査は、電子ビーム物理蒸着(EB-PVD)技術を用いた電子ビーム硬化性コーティング市場に焦点を当てています。EB-PVDは、高エネルギー電子ビームでターゲット材料を加熱し、高真空下で分子形態で基板表面に堆積させる技術であり、その応用範囲は多岐にわたります。レポートでは、調査方法論、研究仮定、調査範囲が明確にされています。

市場概要と予測

電子ビーム硬化性コーティング市場は、2024年に4億4,809万米ドルと推定され、2025年には4億6,367万米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)3.36%で成長し、5億4,698万米ドルに達すると見込まれています。市場規模の算出と予測は、収益(米ドル)に基づいて行われており、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測期間をカバーしています。

市場のダイナミクス

市場の成長を牽引する主な要因としては、包装産業における製品需要の増加、および航空宇宙産業における製品人気の高まりが挙げられます。これらの産業では、電子ビーム硬化性コーティングが提供する高性能な保護特性や耐久性が高く評価されています。一方で、生産コストの高さが市場の抑制要因として認識されています。本レポートでは、業界のバリューチェーン分析に加え、サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いを評価するポーターのファイブフォース分析も詳細に実施されており、市場の構造と競争環境が深く掘り下げられています。

市場のセグメンテーション

市場は、最終用途産業と地域に基づいて詳細にセグメント化されています。

最終用途産業別では、航空宇宙、電気・電子、自動車、包装、その他の最終用途産業(バッテリーなど)に分けられています。これらの各セグメントにおける市場規模と成長予測が提供されています。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要5地域に区分されています。特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。アジア太平洋地域には、中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなどが含まれ、これらの国々が市場成長の主要な推進力となっています。北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなどが主要国として挙げられており、各地域の市場動向が分析されています。

競争環境

競争環境については、合併・買収、合弁事業、提携、契約といった戦略的活動の動向が分析されており、市場ランキング分析や主要企業の戦略も詳述されています。これにより、市場における主要プレーヤーのポジショニングと競争優位性が理解できます。主要な市場プレーヤーとしては、Abrisa Technologies、Allnex GmbH、Arkema、BASF SE、Beckers Group、Cork Industries Inc.、Covestro AG、Dai Nippon Printing Co. Ltd、Dainichiseika Color & Chemicals MFG Co. Ltd、Estron、IGM Resins BV、INX International Ink Co.、Polytex Environmental Inks、PPG Industries Inc.、R&D Coatings LLC、Sun Chemicalなどが挙げられています。

市場機会と将来のトレンド

将来の市場機会とトレンドとしては、電気自動車(EV)セグメントからの需要増加が特に注目されています。EV市場の拡大は、電子ビーム硬化性コーティングに新たな成長機会をもたらすと期待されています。

レポートの構成

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった主要な章で構成されており、市場に関する包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 包装産業における製品需要の増加

- 4.1.2 航空宇宙産業における製品人気の高まり

- 4.2 阻害要因

- 4.2.1 高い生産コスト

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 エンドユーザー産業

- 5.1.1 航空宇宙

- 5.1.2 電気・電子

- 5.1.3 自動車

- 5.1.4 包装

- 5.1.5 その他のエンドユーザー産業(バッテリー)

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 マレーシア

- 5.2.1.6 タイ

- 5.2.1.7 インドネシア

- 5.2.1.8 ベトナム

- 5.2.1.9 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 アメリカ合衆国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 スペイン

- 5.2.3.6 北欧諸国

- 5.2.3.7 トルコ

- 5.2.3.8 ロシア

- 5.2.3.9 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 カタール

- 5.2.5.3 アラブ首長国連邦

- 5.2.5.4 ナイジェリア

- 5.2.5.5 エジプト

- 5.2.5.6 南アフリカ

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Abrisa Technologies

- 6.4.2 Allnex GmbH

- 6.4.3 Arkema

- 6.4.4 BASF SE

- 6.4.5 Beckers Group

- 6.4.6 Cork Industries Inc.

- 6.4.7 Covestro AG

- 6.4.8 Dai Nippon Printing Co. Ltd

- 6.4.9 Dainichiseika Color & Chemicals MFG Co. Ltd

- 6.4.10 Estron

- 6.4.11 IGM Resins BV

- 6.4.12 INX International Ink Co.

- 6.4.13 Polytex Environmental Inks

- 6.4.14 PPG Industries Inc.

- 6.4.15 R&D Coatings LLC

- 6.4.16 Sun Chemical

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 電気自動車セグメントからの需要増加

*** 本調査レポートに関するお問い合わせ ***

電子線硬化型塗料は、電子線(Electron Beam, EB)の照射によって瞬時に硬化する特性を持つ、環境配慮型の高機能塗料でございます。この塗料は、溶剤をほとんど含まないため、揮発性有機化合物(VOC)の排出を大幅に削減できる点が最大の特徴です。硬化メカニズムとしては、電子線が塗料中のモノマーやオリゴマーの二重結合に直接作用し、光重合開始剤を用いることなくラジカル重合を開始させます。これにより、分子間で架橋反応が進行し、強固な高分子ネットワークが形成され、塗膜が瞬時に硬化いたします。このプロセスは、非常に高速であり、低温での硬化が可能であるため、熱に弱い基材にも適用できるという利点がございます。また、硬化後の塗膜は、優れた耐擦傷性、耐薬品性、硬度、耐摩耗性、光沢保持性などの物性を示すことが多く、幅広い分野でその性能が評価されております。

電子線硬化型塗料には、その組成や用途に応じて様々な種類がございます。組成による分類では、最も一般的に使用されるアクリレート系塗料が挙げられます。これは反応性が高く、幅広い物性調整が可能であるため、多岐にわたる用途で採用されております。その他にも、耐薬品性や密着性に優れるエポキシ系、柔軟性や耐摩耗性を付与できるウレタンアクリレート系、硬度や耐候性に優れたポリエステルアクリレート系などがございます。これらのオリゴマーやモノマーを適切に組み合わせることで、求められる塗膜物性を実現いたします。また、塗料の形態としては、一般的な液体塗料のほか、印刷用途のインク、接着剤、厚膜形成用のパテなどがあり、それぞれの用途に特化した配合がなされております。クリアコート、トップコート、プライマーといった機能別の分類もございます。

その優れた特性から、電子線硬化型塗料は非常に多岐にわたる分野で活用されております。代表的な用途としては、木材・建材分野におけるフローリング、家具、建材の表面保護が挙げられます。ここでは、高い耐摩耗性や耐汚染性が求められます。プラスチック分野では、自動車の内装部品、家電製品の筐体、携帯電話のカバー、光学フィルムなどに適用され、耐擦傷性や意匠性の向上が図られております。金属分野では、飲料缶の内外面コーティング、コイル材、自動車部品の防錆や装飾に利用され、耐薬品性や加工性が重視されます。紙・印刷分野では、雑誌の表紙、パッケージ、ラベル、カードなどに使用され、光沢付与、耐摩擦性向上、速乾性による生産性向上が期待されます。さらに、光ファイバーやプリント基板、半導体封止材といった電子部品の保護や絶縁、医療機器の表面処理、機能性繊維のコーティング、一部の3Dプリンティング材料など、その応用範囲は拡大の一途を辿っております。

電子線硬化型塗料に関連する技術としては、まず電子線照射装置が挙げられます。これは、塗料を硬化させるための電子線を発生させる装置であり、スキャン型やカーテン型といった種類があり、用途や生産ラインの規模に応じて選択されます。電子線のエネルギーや線量、照射幅などが塗料の硬化性能に大きく影響するため、適切な装置選定が重要です。また、電子線硬化は酸素による重合阻害を受けやすいため、不活性ガス(主に窒素)雰囲気下で照射を行うことが一般的です。このための窒素パージ技術も重要な関連技術でございます。塗工技術としては、ロールコーター、グラビアコーター、スプレー、カーテンコーターなど、基材の種類や形状、生産速度に応じた様々な方法が用いられます。比較対象としてよく挙げられるのがUV(紫外線)硬化型塗料ですが、UV硬化が光重合開始剤を必要とし、深部硬化が難しい場合があるのに対し、EB硬化は開始剤不要で深部硬化が可能という違いがございます。

市場背景としましては、電子線硬化型塗料は、環境規制の強化と高性能化へのニーズの高まりを背景に、着実に市場を拡大してまいりました。特に、VOC排出量削減という環境面での優位性は、世界的な環境意識の高まりと各国の規制強化によって、その価値を一層高めております。また、高速硬化による生産性向上、省エネルギー化、そして優れた塗膜物性という技術的メリットが、自動車、電子部品、建材、印刷といった主要産業における採用を後押ししております。一方で、電子線照射装置の初期設備投資が高額であること、特定の基材への密着性向上、顔料を含む着色塗料の深部硬化性、そして材料コストなどが、市場拡大における課題として挙げられます。しかし、これらの課題解決に向けた技術開発も活発に行われており、特にアジア市場を中心に、その成長が顕著でございます。

将来展望としましては、電子線硬化型塗料は今後も持続的な成長が期待される分野でございます。技術革新の方向性としては、より低エネルギーで硬化可能な電子線装置の開発による設備コストの低減、不活性ガス雰囲気なしで空気中硬化を可能にする技術の進展、そして自己修復機能、抗菌性、導電性といった多機能性を付与した塗料の開発が挙げられます。また、バイオマス由来の原料を導入することで、環境負荷をさらに低減する取り組みも進められております。用途の拡大としては、高精度・高速造形が求められる3Dプリンティング分野、フレキシブルエレクトロニクスやウェアラブルデバイスといった次世代技術への応用、医療・ヘルスケア分野での滅菌や表面改質、食品包装材の安全性向上などが期待されております。環境規制のさらなる厳格化と、高性能・高機能材料への需要増加を背景に、電子線硬化型塗料は、今後も様々な産業において不可欠な材料として、その存在感を高めていくことでしょう。