電子セラミックス市場の規模と展望、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

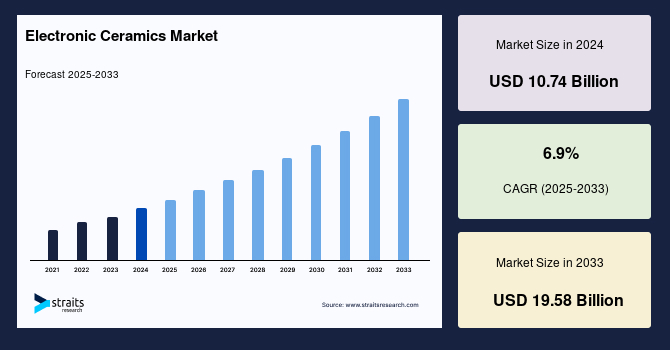

世界の電子セラミックス市場規模は、2024年に107億4,000万ドルと評価され、2025年には114億8,000万ドル、2033年までに195億8,000万ドルに達すると予測されており、予測期間(2025年から2033年)中に年平均成長率(CAGR)6.9%で成長すると見込まれています。電子セラミックス(エレクトロセラミックス)は、先進的なセラミック材料のサブカテゴリーであり、誘電体、圧電体、半導体、超伝導体セラミックスなどの形態があります。これらは、独特の電気的、光学的、電磁的特性を持ち、消費電子機器、輸送、電力工学、医療およびヘルスケア、通信などのさまざまな専門的な電子アプリケーションに理想的に適しています。チタン酸、ジルコニア、アルミナ、シリカ、ニオベートがその構成要素です。電子セラミックスは、さまざまなコンデンサ、トランスデューサ、センシング要素、タイミングデバイス、RFIDタグ、MEMS、ノイズ抑制フィルタ、FRAM、LEDの製造に使用されます。ほぼすべての電気機器またはシステムには、電子セラミックスのコンポーネントが含まれています。例えば、平均的なスマートフォンには約700個の電子セラミックス部品が含まれています。

半導体と電子産業の進展は、世界の電子セラミックス市場の拡大を促進します。低価格帯のデバイスの入手が容易になり、インターネットアクセスのコストが低下するため、世界のスマートフォン業界は予測期間中に急速に拡大すると予測されています。さらに、IoTや5G接続のような新技術は、インフラ用の新しいグレードのエレクトロセラミックスの出現を必要とします。FRAMは、従来のメモリストレージデバイスに比べて不揮発性で低消費電力の利点があるため、予測期間中に高い需要が見込まれています。エレクトロセラミックスは電気および半導体産業において重要な役割を果たしています。電気自動車の登場により、エレクトロセラミックスはさまざまなセンサーやパワーエレクトロニクスで使用される新しい応用分野を生み出しました。

パワーエレクトロニクスは、その優れた効率性と操作適応性のため、ほぼすべての現代システムで使用されています。世界の電力需要の増加は新しい発電所の建設を促進し、より広範な送電および配電インフラを必要としています。さらに、パワーエレクトロニクスは、電動モーター、風力タービンや太陽光発電所のコンバーター、鉄道、船舶、重機の推進システム、半導体要素、太陽光インバーターなどに多数の用途があります。さらに、セラミックベースの材料は、コントローラー、コンピューター、自動化、新しい技術や機器に使用されています。消費電子機器、自動車、通信、電力産業は、コンデンサ、センサー、アクチュエータに大きく依存しています。エレクトロセラミックスコンポーネントは、キャパシタやセンサーのようなフレキシブルエレクトロニクスに使用されています。そのため、従来のメモリストレージデバイスに比べて不揮発性と低消費電力のため、FRAMは予測期間中に高い需要が予想されます。FRAMベースのマイクロコントローラーはデータロギングとエネルギーハーベスティングのために使用され、FlashやEEPROMのような異なる不揮発性メモリ技術を使用するアプリケーションに利用されています。

スマートフォンの売上増加もまた、世界の電子セラミックス市場の成長を促進する重要な要因です。さまざまな業種での無線技術の普及と5G技術の導入は、無線ソリューションの製造者を大幅な小型化と統合へと駆り立てています。65以上の3GPP周波数帯域を利用したマルチキャリア4G技術の導入は、無線ソリューションの製造者に性能向上とデバイスの小型化を強いており、特にこれらのデバイスのRFFE(無線周波数フロントエンド)には重要です。動作周波数の変化により、5Gに必要なインフラは4Gとは異なります。その結果、エレクトロセラミックスに基づく新しいコンポーネントが考案され、開発されています。先進的なセラミック材料は、5G技術のアンテナ、マイクロ波回路、センサー、ノイズ抑制フィルター、基板に使用されています。したがって、電子セラミックス市場の強化に寄与しています。

エレクトロセラミックスは現代の電子システムにおいて不可欠であり、代替不可能です。マイクロエレクトロニクスコンポーネントを使用することでデバイスの小型化と電力節約が可能になります。しかしながら、全体のバリューチェーンは資本集約的で技術主導の産業であり、新規参入者の市場参入を制限しています。さらに、製造の研究開発に投資し、前方統合を行った企業が現在の市場を支配しています。したがって、これらの要因が結合して、世界市場の拡大を抑制しています。

固体電池の電解質はガーネットで作られています。電池は、1平方センチメートルあたり10ミリアンペアの電流密度を持ち、デンドライトの発生がありません。この電池構造は、薄いセラミックセパレーターの両端にある2つのスポンジのように見え、すべて安価な材料で構成されています。このような電池は、電気自動車(EV)に巨大な市場の可能性を持っています。さらに、電池パックは冷却システムを必要とせず、その複雑さを軽減します。固体セラミック電池技術には、積層セラミックコンデンサ(MLCC)のすべての利点があります。セラミック固体電池には液体電解質が含まれていないため、漏れや燃焼のリスクがありません。1つの充電可能な固体セラミック電池で、RTCを1〜4週間充電せずに駆動することができます。そのため、技術の進歩は、予測期間中にMLCCの需要を増加させると予測されています。

アジア太平洋地域は最大の市場シェアを占め、CAGR6.4%で成長します。この地域の特徴には、高い人口と新興経済があります。中国の企業であるHuaweiは、5G関連の特許申請の多くを提出しています。国有のオペレーターである中国移動、中国電信、中国聯通は、2019年に主要な中国の都市で5Gサービスを開始しました。また、Teslaは中国にデザインセンターを設立し、新しいEVデザインの開発に焦点を当てる予定です。これらの開発はアジアでの重要な投資であり、企業の世界的なプレゼンスを拡大するのに役立ちます。中国は、年間120万件の充電ポイントが増加する、最も信頼できるEV充電ステーションネットワークを持っています。パンデミックの影響で大多数の人々が自宅から働いているため、企業は効率的に運営するために高速インターネットアクセスを持つ必要があります。より多くの人々が5Gネットワークを選ぶにつれて、電子セラミックスベースの5Gインフラに対する要件が不可避となります。

北米は3,071百万ドルのシェアを持ち、CAGR5.2%で成長します。この地域の国、アメリカ合衆国は、世界最大の電子機器および半導体市場の1つであり、市場の収益の大部分を占めています。さらに、アメリカ合衆国は、他の多くの国よりもスマートフォン所有者の割合が高いです。さまざまな人口統計カテゴリーにわたって、ほとんどのアメリカ人が携帯電話を所有しています。携帯電話のほかに、アメリカ人はデスクトップやラップトップコンピュータを含むさまざまな情報デバイスを所有しています。アメリカ合衆国では、5Gネットワークがすでに一部の都市で実装されており、カバーエリアが継続的に拡大しています。その結果、このような要因により、電子セラミックスの使用が増加し、地域の市場成長が促進されています。

アルミナセグメントは、CAGR5.9%で進展し、最大の市場シェアを保持すると予測されています。酸化アルミニウムは一般にアルミナと呼ばれています。その主な用途は、電子基板や電子パッケージングです。基板の製造に使用される主要な原材料の1つです。高い抵抗性と誘電性を持っています。アルミナの需要は、電子部品の基板としての使用によって駆動されています。金属や合金は電子基板の優れた代替品です。現在、消費電子機器、自動車、通信、軍用、航空業界において、アルミナベースの基板が広く利用されています。さらに、医療用電子機器の進歩と高性能コンピュータの需要の増加は、このカテゴリの成長に有利です。

シリカセグメントは最高のCAGRで上昇します。シリコンと酸素で構成されたシリカは、主に石英に見られます。シリカは自然に豊富でよく知られたセラミック材料です。電子セラミックスとして、コンデンサの製造に使用されます。シリカに基づくエレクトロセラミックスコンポーネントは、優れた熱安定性を持ち、小型化の大きな可能性があります。電子回路において、コンデンサは広範囲にわたる用途があります。しかし、失敗率もかなり高いです。他のセラミックスと比較して、シリカの失敗率は低いです。その結果、ほとんどのコンデンサはシリカで構成されています。

コンデンサセグメントは、CAGR4.5%で進展し、最大の市場シェアを保持すると予測されています。市場には2種類の主なセラミックコンデンサがあり、セラミックディスクコンデンサと積層セラミックコンデンサです。他の形式のセラミックコンデンサには、セラミックディスクコンデンサと積層セラミックコンデンサが含まれます。電子セクターでのディスクコンデンサと積層セラミックコンデンサの広範な展開が、世界の電子セラミックス市場を駆動しています。軍用、航空宇宙、産業通信システムなどのパワーエレクトロニクスは、ディスクコンデンサを利用して高信頼性を提供しています。さらに、データ処理のようなアプリケーションでのディスクコンデンサの需要が増加しています。小型電子デバイスの需要の増加により、MLCCはコンデンサ市場で最も進んだ、競争の激しいカテゴリの1つとなっています。

アクチュエータおよびセンサーセグメントは第2の最大シェアを保ちます。デバイスのアクチュエータは、電気、空気圧、または油圧エネルギーを機械エネルギーに変換してデバイスの動きを指示するコンポーネントです。センサーのダイアフラムは、アルミナのようなセラミック材料で構成されています。それは、温度や圧力のような特性を評価し、機械または人間が読み取れるデータに変換するために使用されます。センサーとアクチュエータは、すべての産業分野で使用されています。セラミックガスセンサーは、主に一酸化炭素、酸素、窒素酸化物、エタノールなどのガスを検出します。

航空宇宙および防衛セグメントは、CAGR6.4%で進展し、最大の市場シェアを保持すると予測されています。エレクトロセラミックスは、航空宇宙産業で多くのセンサーおよび電気システムに利用されています。飛行機および無人宇宙船の制御およびナビゲーションシステム、安定化プラットフォームおよびアンテナが含まれます。エレクトロセラミックスは、その電気的、磁気的、光学的能力のため、航空宇宙および軍事産業において不可欠です。航空宇宙および軍事セクターでのエレクトロセラミックスの拡大は、国の経済および政治状況に依存しています。

エレクトロニクスセグメントは第2の最大シェアを保ちます。半導体、パワーエレクトロニクス、消費電子機器産業は、エレクトロセラミックスの主なエンドユーザーです。エレクトロセラミックス製品の大部分は、半導体および電気機器に利用されています。コンパクトなサイズ、低価格、信頼性のため、コンデンサはパワーエレクトロニクスシステムにおいて重要です。コンデンサの製造業者は、パワーエレクトロニクスシステムの小型化を継続するため、コンデンサのサイズを縮小することに集中しています。MEMSおよびセンサーは、さまざまな機能を担うスマートフォンの重要なコンポーネントです。スマートフォン市場の拡大は、このセグメントの成長を主に駆動しています。

Report Coverage & Structure

電子セラミックス市場レポートの構造概要

このレポートは、電子セラミックス市場の様々な側面を詳細に分析し、構造化された情報を提供します。以下はレポートの主要なセクションの要約です。

セグメンテーションと研究方法

- セグメンテーション: 市場の区分方法や分類基準が示されています。

- 研究方法論: 使用された研究手法やデータ収集方法が記載されています。

エグゼクティブサマリー

電子セラミックス市場の全体像が簡潔にまとめられ、市場の現状と将来性が概観されています。

市場機会評価

- 新興地域/国: 成長が期待される地域や国が分析されています。

- 新興企業: 新しい市場のプレーヤーや競争状況が紹介されています。

- 新興アプリケーション/エンドユース: 新しい用途や市場可能性が評価されています。

市場動向分析

- ドライバー: 市場成長を促進する要因が特定されています。

- 市場警告要因: 潜在的なリスクや課題が示されています。

- 最新のマクロ経済指標: 経済指標が市場に与える影響が分析されています。

- 地政学的影響: 地政学的な要因が市場に与える影響が評価されています。

- 技術要因: 技術革新が市場に与える影響が考察されています。

市場評価

- ポーターのファイブフォース分析: 市場の競争力を分析するためのフレームワークが使用されています。

- バリューチェーン分析: 製品の付加価値チェーン全体が分析されています。

規制フレームワーク

地域別(北アメリカ、ヨーロッパ、APAC、中東とアフリカ、LATAM)における規制環境が詳述されています。

ESG動向

環境、社会、ガバナンス(ESG)に関する最新のトレンドが分析されています。

世界の電子セラミックス市場規模分析

- 材料別: アルミナ、ジルコニア、シリカ、その他の材料別に市場が分析されています。

- 用途別: コンデンサ、データストレージデバイス、オプトエレクトロニクスデバイス、アクチュエータ&センサー、電力分配デバイス、その他の用途が評価されています。

- エンドユーザー別: 電子機器、自動車、医療、航空宇宙&防衛、その他のエンドユーザーが分析されています。

地域別市場分析

北アメリカ、ヨーロッパ、APAC、中国などの地域別に、電子セラミックス市場が詳細に分析されています。各地域での材料、用途、エンドユーザー別の市場動向が個別に評価されています。

*** 本調査レポートに関するお問い合わせ ***

電子セラミックスとは、電子デバイスや電気機器の性能向上や機能追加を目的として使用されるセラミックス材料のことを指します。一般的に、高い電気的、磁気的、光学的特性を持つこれらの材料は、電子工業において不可欠な存在となっています。電子セラミックスは、一般的なセラミックスと同様に、無機材料を高温で焼結して製造されますが、その組成や構造が特異であるため、独自の特性を有しています。

電子セラミックスにはさまざまな種類があり、それぞれ異なる用途に応じて活用されます。代表的なものとしては、誘電体セラミックス、圧電セラミックス、磁性セラミックス、超電導セラミックスなどがあります。誘電体セラミックスは、コンデンサやフィルターとして使用され、高い誘電率と低い誘電損失を持つことが求められます。圧電セラミックスは、力を加えると電気を発生し、また逆に電圧をかけると変形する特性を持ち、超音波トランスデューサやセンサーに利用されます。磁性セラミックスは、磁石としての特性を持ち、フェライトとしてモーターやトランスのコア材料に用いられます。超電導セラミックスは、特定の低温環境下で電気抵抗がゼロになる特性を持ち、高効率な電力送電や磁気浮上列車などの技術に応用されています。

電子セラミックスの用途は非常に多岐にわたっており、現代のテクノロジー社会において不可欠な役割を果たしています。たとえば、スマートフォンやコンピュータ、テレビなどの電子機器には、コンデンサやフィルターとして誘電体セラミックスが組み込まれています。また、自動車のエアバッグセンサーや医療用超音波機器には圧電セラミックスが使用されています。さらに、再生可能エネルギー技術においても、電子セラミックスは重要な役割を果たしています。たとえば、太陽電池や燃料電池では、高効率なエネルギー変換が求められるため、電子セラミックスの特性が活用されています。

関連する技術としては、ナノテクノロジーや材料科学の進展が挙げられます。電子セラミックスの特性を向上させるために、微細構造の制御や新しい材料の開発が進められています。特にナノテクノロジーは、材料の構造をナノメートルスケールで制御することにより、従来の特性を大幅に改善する可能性を秘めています。また、環境への配慮が求められる現代において、電子セラミックスの製造プロセスやリサイクル技術の開発も重要な課題となっています。

このように、電子セラミックスは多様な特性と用途を持ち、現代社会の技術革新を支える重要な材料です。今後も新たな用途の開発や技術の進展により、ますますその重要性が増していくことが予想されます。