電子臨床アウトカム評価ソリューション (ECOA) 市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

電子臨床アウトカム評価ソリューション市場レポートは、提供形態(ウェブホスト型、クラウドベース、オンプレミス)、アプローチ(患者報告アウトカム(PRO)など)、エンドユーザー(製薬・バイオ医薬品企業、医薬品開発業務受託機関(CRO)、その他)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子臨床アウトカム評価ソリューション(eCOA)市場の概要を以下にまとめました。

# 電子臨床アウトカム評価ソリューション(eCOA)市場概要

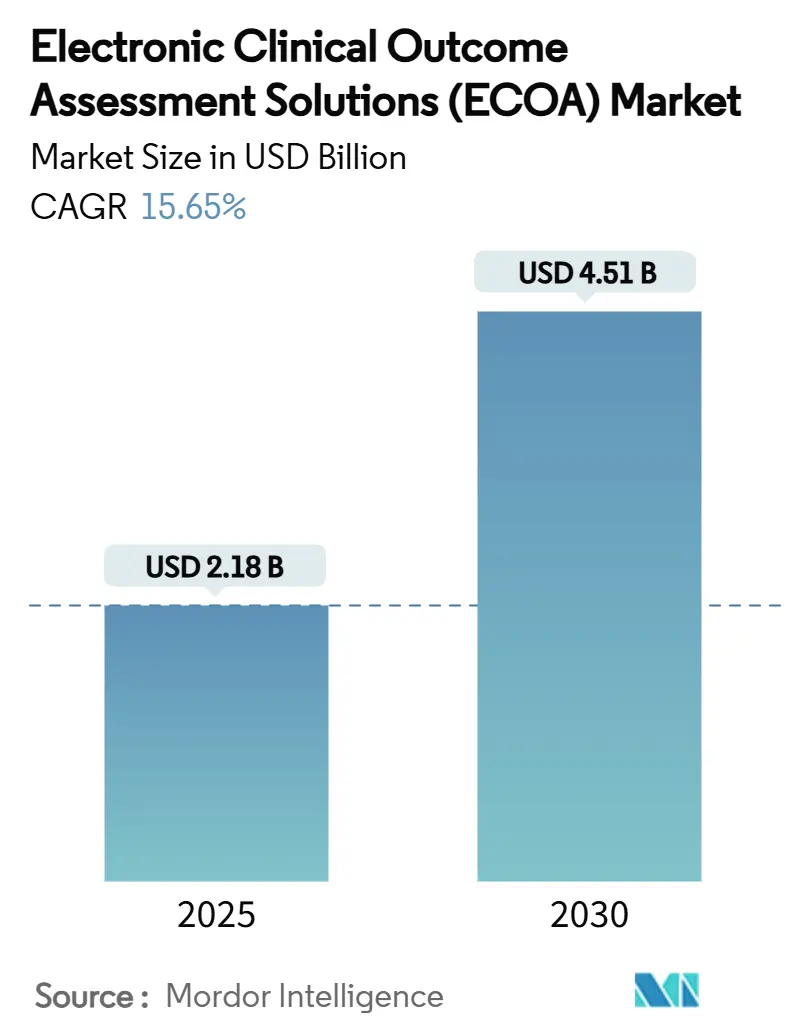

電子臨床アウトカム評価ソリューション(eCOA)市場は、2025年には21.8億米ドルに達し、2030年までには45.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.65%と見込まれています。この成長は、患者中心のエビデンスに対する規制の強化、クラウドネイティブなeClinicalスタックへの急速な移行、および分散型治験モデルの広範な採用によって加速されています。製薬企業は、これらのシステムを、医薬品の表示や償還に関する情報を提供する、患者報告、臨床医報告、観察者報告、およびパフォーマンスアウトカムデータを高精度で収集するための主要なメカニズムと位置付けています。

成熟したベンダーは買収を通じて製品群を拡大し続けており、ニッチなプレイヤーは人工知能(AI)による意思決定支援や統合された支払い機能で差別化を図っています。新興経済国は、多地域での治験実施を促進するコスト優位性を提供することで、さらなる追い風となっています。

主要な市場データ(2025-2030年)

* 市場規模(2025年): 21.8億米ドル

* 市場規模(2030年): 45.1億米ドル

* 成長率(2025-2030年): 15.65% CAGR

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要な市場動向

配信モード別

2024年にはWebホスト型ソリューションが収益シェアの74.23%を占め、市場をリードしています。これは、多くのスポンサーが確立されたデータセンター契約に依存しているためです。しかし、クラウドベースのプラットフォームは2030年までに16.23%のCAGRで拡大すると予測されており、スポンサーが求める弾力性、リアルタイム分析、自動化された規制更新へのニーズを反映しています。Microsoft Azureのセキュリティ認証やFDAが推奨するリスクベースの検証は、クラウドインフラがデータ整合性要件を満たせるという信頼を醸成しています。スポンサーは、初期段階や観察研究から始めて、内部ポリシーが成熟するにつれて重要な治験を移行するなど、段階的にワークロードをシフトしています。

アプローチ別

2024年には患者報告アウトカム(PRO)がeCOA市場シェアの48.98%を占め、FDAの長年の表示前例や患者中心の医薬品開発政策に支えられています。臨床医報告アウトカム(ClinRO)は2030年までに16.34%のCAGRで成長すると予測されており、これは、治験責任医師が電子カルテ環境内で直接スコアを入力できる組み込みのeSourceモジュールによって推進されています。観察者報告測定は小児科や認知症で専門的な用途を維持しており、パフォーマンスアウトカムは検証済みのデジタルバイオマーカーとともに増加しています。自然言語処理(NLP)は、非構造化された記述フィールドを構造化されたClinRO変数に変換し、多忙な医師の時間的負担とエラー率を削減しています。

エンドユーザー別

2024年には製薬・バイオ製薬企業がeCOA市場シェアの57.29%を占めており、これは登録データの整合性に対する直接的な責任を反映しています。しかし、医薬品開発業務受託機関(CRO)は16.31%のCAGRで成長しており、スポンサーが運用上の複雑さを外部委託する広範なアウトソーシングの波を反映しています。主要なCROは、eCOA機能と施設支払い、eConsent、無作為化をバンドルし、統一されたデジタル治験の青写真を提供しています。

# 市場の推進要因

1. 製薬・バイオテクノロジー企業による治験アウトソーシングの増加(CAGRへの影響: +2.8%): スポンサーが中核的な創薬活動に注力するにつれて、CROが治験実施の大部分を担うようになっています。CROは、統一されたデータ収集、無作為化、患者エンゲージメントサービスを大規模に提供するターンキーeCOAプラットフォームを採用しています。パンデミック後の人材不足も、外部パートナーへの依存を強化しています。

2. クラウド/SaaSベースのeClinicalスタックの拡大(CAGRへの影響: +3.1%): スポンサーは弾力性、自動検証、総所有コストの低減を求め、レガシーなWebホスト型モデルよりもクラウド展開を優先しています。FDAのコンピュータソフトウェア保証ガイダンスは、リスクベースの検証をサポートし、クラウド採用の障壁を低減しています。

3. 患者中心の医薬品開発への規制強化(CAGRへの影響: +2.5%): FDAの患者中心の医薬品開発プログラムは、重要な研究中に患者経験測定を体系的に収集することを義務付けており、目的に合ったeCOAプラットフォームが不可欠となっています。

4. 分散型およびBYOD(Bring Your Own Device)治験モデルへの移行加速(CAGRへの影響: +3.4%): 分散型デザインは、施設中心のモデルと比較して、募集期間を10%短縮し、人口統計学的多様性を向上させます。BYOD戦略は、参加者が使い慣れたスマートフォンを使用することで、プロビジョニングコストを削減し、アドヒアランスを高めます。

5. BYOD対応ウェアラブルによるデバイスコストの削減とコンプライアンスの向上(CAGRへの影響: +1.9%): 参加者が使い慣れたデバイスを使用することで、デバイスコストが削減され、コンプライアンスが向上します。

6. AI駆動型アドヒアランスコーチングによるPROデータ品質の向上(CAGRへの影響: +1.8%): AIを活用したアドヒアランスコーチングは、PROデータの品質向上に貢献しています。

# 市場の阻害要因

1. データセキュリティとプライバシー侵害の懸念(CAGRへの影響: -1.7%): FDAは接続された医療技術に対してソフトウェア部品表(SBOM)を要求しており、eCOAベンダーは堅牢な脆弱性監視プログラムを維持する必要があります。欧州のGDPRは厳格なデータ転送制限を課しており、スポンサーは地域ごとのデータレジデンシー管理と多層暗号化を展開する必要があります。

2. 高額な初期導入および検証コスト(CAGRへの影響: -2.1%): 第III相治験はすでに開発予算の大部分を占めており、デバイス、言語、人口統計学的サブグループ全体でeCOAソフトウェアを検証することはさらなる費用を伴います。

3. eCOAスキルを持つ臨床業務人材の不足(CAGRへの影響: -1.4%): eCOAを効果的に運用できる専門知識を持つ人材が不足しています。

4. デバイスの多様性による測定等価性のリスク(CAGRへの影響: -1.2%): 異なるデバイス間での測定結果の等価性を確保することが課題となっています。

# 地域分析

* 北米: eCOA市場で42.21%のシェアを占め、最大の市場です。厳格かつ明確に定義されたFDA規制、洗練された臨床研究インフラ、患者中心の指標の早期導入が牽引しています。米国が地域収益の大部分を占め、カナダは希少疾患向けの専門的なアクセスプログラム、メキシコは費用対効果の高い第I相ユニットを提供しています。

* アジア太平洋: 16.57%のCAGRで最も急速に成長している地域です。治験政策の調和、国内R&D投資の増加、患者あたりのコスト削減の可能性が反映されています。中国の治験承認期間の合理化、インドのデジタルヘルスミッション、韓国の遠隔医療パイロットなどが、堅牢なeCOA基盤を必要とする分散型研究デザインに好意的な環境を育んでいます。

* 欧州: EMAとの連携や各国のeHealthアジェンダに支えられ、安定した採用を続けています。ドイツの病院デジタル化予算や英国の医薬品・医療製品規制庁(MHRA)のサンドボックスは、腫瘍学や神経学におけるセンサー駆動型アウトカムの採用を促進しています。

# 競争環境

eCOA市場は中程度の集中度を示しています。Medidata、Signant Health、Clarioが大きなシェアを占めていますが、多数の中堅および新興サプライヤーが専門的なニッチ市場を開拓しています。MedidataはeCOAを統合臨床プラットフォームに組み込み、Site Insights Programを開始することでリーダーシップを拡大しています。Signant HealthはIQVIAと協力し、One Home for Sitesフレームワークを構築して、治験責任医師ポータルと電子ソースを統合し、ワークフロー効率を向上させています。ClarioはWCGのeCOAユニットを買収し、地理的範囲を広げ、複雑な治療領域における専門知識を深めました。

新規参入企業は、AIモジュールを通じて差別化を図っています。Kayentisはアドヒアランスパターンを分析してパーソナライズされた通知をトリガーし、Medable Studioは多言語対応の機器をドラッグアンドドロップで設定できるようにすることで、構築時間を短縮しています。OracleやVeeva Systemsは、運用データと臨床データを統合するエンタープライズグレードのデータレイクを提供し、リアルタイムのリスクベースモニタリングを可能にしています。中堅企業はさらに専門化を進め、小児科のエンドポイントに特化したり、高頻度ウェアラブルデータの統合に注力したりしています。

# 最近の業界動向

* 2025年5月: ClarioがWCGの電子臨床アウトカム評価事業を買収し、グローバル治験向けの包括的なソリューション提供能力を強化しました。

* 2025年3月: Medidata SolutionsがSite Insights Programを開始し、施設エンゲージメントを高め、治験デザインのフィードバックを統一プラットフォームに直接組み込みました。

* 2025年1月: SuvodaとGreenphireが合併を発表し、無作為化、供給管理、eConsent、eCOA、患者支払いを含む統合された臨床治験テクノロジー製品群を形成しました。

* 2024年8月: MedableがMedable Studioを発表しました。これは、多要素eCOA展開の設定と検証のためのオールインワン環境です。

この市場は、技術革新と規制環境の変化に強く影響されながら、今後も成長を続けると予測されます。

このレポートは、グローバル電子臨床アウトカム評価ソリューション(eCOA)市場に関する詳細な分析を提供しています。eCOAは、スマートフォン、タブレット、コンピューターなどの技術を活用し、患者、介護者、医師が臨床試験の結果を直接報告することを可能にします。これにより、非常に正確なデータが生成され、臨床試験における患者体験の理解が深まり、最終的に医薬品承認プロセスを簡素化するのに役立ちます。

本レポートでは、eCOA市場を「提供モード(Webホスト型、クラウドベース、オンプレミス)」、「アプローチ(患者報告アウトカム(PRO)、臨床医報告アウトカム(ClinRO)、観察者報告アウトカム(ObsRO)、パフォーマンスアウトカム(PerfO))」、「エンドユーザー(製薬・バイオ医薬品企業、医薬品開発業務受託機関(CRO)、その他)」、および「地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)」に分類して分析しています。また、主要地域にわたる17カ国の市場規模とトレンドも網羅しています。

eCOA市場は、2030年までに年平均成長率(CAGR)15.65%という力強い成長が予測されています。この成長を牽引する主な要因としては、製薬・バイオテクノロジー企業による臨床試験のアウトソーシングの増加、クラウド/SaaSベースのeClinicalスタックの拡大、患者中心の医薬品開発を求める規制強化が挙げられます。さらに、分散型試験モデルやBYOD(Bring Your Own Device)モデルへの移行が加速していること、BYOD対応ウェアラブルデバイスがコスト削減とコンプライアンス向上に貢献していること、そしてAIを活用した服薬遵守コーチングがPROデータ品質を高めていることも、市場の成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。データセキュリティとプライバシー侵害への懸念、特に厳格なプライバシー規制下での課題は大きいとされています。また、高額な初期導入費用とバリデーションコスト、eCOAに熟練した臨床業務従事者の不足、デバイスの多様性が測定の同等性にリスクをもたらす可能性も、市場の課題として挙げられています。

市場の主要セグメントを見ると、提供モード別ではクラウドベースのプラットフォームが最も急速に成長しており、スケーラブルでコンプライアンス対応のインフラを求める企業ニーズに応え、年平均成長率16.23%でWebホスト型やオンプレミス型を上回っています。エンドユーザー別では、医薬品開発業務受託機関(CRO)が、人材不足の解消や専門的なデジタル専門知識の活用を目的とした企業からの試験アウトソーシングが増加しているため、市場シェアを拡大しており、年平均成長率16.31%で成長しています。地域別では、アジア太平洋地域が、規制の調和と費用対効果の高い患者募集に支えられ、年平均成長率16.57%で最大の成長機会を提供すると予測されています。

競争環境では、Dassault Systemes (Medidata)、Signant Health、Clario (ERT Clinical)、Oracle Corporation、IQVIA Inc.、Veeva Systems、Parexel Intl. Corp.など、多数の主要企業が市場に参入しています。これらのベンダーは、服薬遵守コーチング、アウトカム予測、自動データ品質チェックのための機械学習モジュールを統合することで、プラットフォームの差別化を図り、スポンサーや施設への価値を高めています。

本レポートは、eCOA市場の包括的な分析を提供し、その成長要因、課題、主要セグメントの動向、そして競争環境におけるAIの影響について詳細に解説しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製薬・バイオテクノロジー企業による臨床試験のアウトソーシングの増加

- 4.2.2 クラウド/SaaSベースのeClinicalスタックの拡大

- 4.2.3 患者中心の医薬品開発に対する規制上の推進

- 4.2.4 分散型およびBYOD試験モデルへの移行の加速

- 4.2.5 BYOD対応ウェアラブルによるデバイスコストの削減とコンプライアンスの向上

- 4.2.6 AIを活用した服薬指導によるPROデータ品質の向上

-

4.3 市場の阻害要因

- 4.3.1 データセキュリティとプライバシー侵害に関する懸念

- 4.3.2 高額な初期導入および検証コスト

- 4.3.3 eCOAスキルを持つ臨床業務担当者の不足

- 4.3.4 デバイスの異質性が測定の等価性を危険にさらす

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 配信モード別

- 5.1.1 ウェブホスト型

- 5.1.2 クラウドベース

- 5.1.3 オンプレミス

-

5.2 アプローチ別

- 5.2.1 患者報告アウトカム (PRO)

- 5.2.2 臨床医報告アウトカム (ClinRO)

- 5.2.3 観察者報告アウトカム (ObsRO)

- 5.2.4 パフォーマンスアウトカム (PerfO)

-

5.3 エンドユーザー別

- 5.3.1 製薬およびバイオ医薬品企業

- 5.3.2 医薬品開発業務受託機関 (CRO)

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ダッソー・システムズ(メディデータ)

- 6.3.2 シグナント・ヘルス

- 6.3.3 クラリオ(ERTクリニカル)

- 6.3.4 オラクル・コーポレーション

- 6.3.5 IQVIA Inc.

- 6.3.6 Veevaシステムズ

- 6.3.7 パレクセル・インターナショナル・コーポレーション

- 6.3.8 カイエンティス

- 6.3.9 キャスターEDC

- 6.3.10 WCGクリニカル

- 6.3.11 メドネット・ソリューションズ

- 6.3.12 アリスグローバル

- 6.3.13 メダブル Inc.

- 6.3.14 スヴォーダ

- 6.3.15 トライアルスパーク

- 6.3.16 eクリニカル・ソリューションズ LLC

- 6.3.17 オープンクリニカ

- 6.3.18 アンジュ・ソフトウェア

- 6.3.19 CRFヘルス(パレクセル)

- 6.3.20 オムニコム・システムズ

- 6.3.21 キャスター(クラウド・ソリューションズ)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

電子臨床アウトカム評価ソリューション(ECOA)は、Electronic Clinical Outcome Assessmentの略称であり、臨床試験や医療現場において、患者報告アウトカム(PRO: Patient-Reported Outcomes)、臨床医報告アウトカム(ClinRO: Clinician-Reported Outcomes)、観察者報告アウトカム(ObsRO: Observer-Reported Outcomes)、パフォーマンスアウトカム(PerfO: Performance Outcomes)といった様々な臨床アウトカムデータを電子的に収集、管理、分析するためのシステムやサービス全般を指します。従来の紙ベースの評価方法と比較して、データ収集の効率性、正確性、リアルタイム性を飛躍的に向上させ、データの完全性を確保することを目的としています。特に、患者自身の主観的な症状、生活の質(QOL)、治療満足度などを直接的かつ継続的に把握する上で、ECOAは不可欠なツールとしてその重要性を増しています。

ECOAにはいくつかの種類があります。まず、データ入力を行う主体によって分類すると、患者自身がスマートフォン、タブレット、PC、または専用デバイスなどを用いて症状やQOLなどを直接入力するePRO(electronic Patient-Reported Outcomes)が最も一般的です。次に、医師や看護師などの臨床医が患者の状態や治療効果を電子的に評価・入力するeClinRO(electronic Clinician-Reported Outcomes)があります。また、小児や認知症患者など、自己報告が困難な場合に、介護者や家族が患者の行動や状態を観察し、電子的に入力するeObsRO(electronic Observer-Reported Outcomes)も存在します。さらに、特定のタスクやテスト(例:歩行テスト、認知機能テスト)の結果を電子的に記録するePerfO(electronic Performance Outcomes)も含まれます。提供形態としては、Webブラウザを通じてアクセスするWebベースソリューションや、スマートフォンやタブレットにインストールして利用するモバイルアプリケーション、特定の臨床試験のためにカスタマイズされた専用デバイスなどがあります。機能面では、データ収集、データ管理、データ分析、レポート生成、アラート機能、多言語対応など、多岐にわたる機能が提供されています。

ECOAの用途は広範にわたります。最も主要な用途の一つは、新薬開発における臨床試験です。ECOAは、医薬品の有効性・安全性評価の主要エンドポイントとしてPROデータを収集し、治験参加者の症状変化やQOL、治療満足度などをリアルタイムで把握することで、試験デザインの最適化や早期の意思決定を支援します。これにより、データ品質の向上、データ入力ミスの削減、データ収集期間の短縮が実現されます。また、医薬品が市販された後の長期的な効果や安全性、患者の生活への影響を評価する市販後調査やリアルワールドエビデンス(RWE)の収集にも活用されます。大規模な患者集団からのデータを効率的に収集し、リアルワールドにおける治療効果を検証する上で不可欠です。日常臨床においては、慢性疾患管理における患者の症状モニタリングや治療効果の評価、患者と医療従事者間のコミュニケーション促進、個別化医療の実現に貢献します。遠隔医療や在宅医療における患者の状態把握にも有効です。さらに、医療機器開発においても、機器の有効性や患者の使いやすさ、満足度を評価するために利用されています。

ECOAに関連する技術は多岐にわたり、その進化とともにECOAの機能も拡張されています。ウェアラブルデバイスやIoTデバイスは、活動量、心拍数、睡眠パターンなどの生体データを自動的に収集し、ECOAシステムと連携させることで、より客観的なアウトカム評価を可能にします。これにより、患者の負担を軽減し、継続的なデータ収集を実現します。電子カルテシステム(EHR/EMR)との連携も重要であり、ECOAで収集された患者報告データと電子カルテ内の臨床データを統合することで、包括的な患者情報を一元的に管理し、より深い洞察を得ることができます。クラウドコンピューティングはECOAシステムの基盤として利用され、データの安全性、スケーラビリティ、アクセシビリティを確保し、多施設共同研究やグローバルな臨床試験におけるデータ共有と管理を容易にします。データ分析や人工知能(AI)技術は、収集された膨大なECOAデータを解析し、パターン認識、予測モデリング、異常検知などを行うことで、新たな知見の発見や治療法の最適化に貢献します。自然言語処理(NLP)を用いて、自由記述形式の患者コメントから有用な情報を抽出することも可能です。生体認証技術は患者の本人確認やデータ入力のセキュリティを強化し、ブロックチェーン技術はデータの改ざん防止や透明性の確保、患者のデータ所有権の管理など、将来的な応用が期待されています。

ECOA市場の背景には、いくつかの成長ドライバーと課題が存在します。成長ドライバーとしては、患者中心医療の推進が挙げられます。患者の視点や経験を重視する傾向が強まり、PROデータの重要性が増しています。また、医薬品規制当局(FDA、EMA、PMDAなど)が医薬品の承認プロセスにおいてPROデータの提出を推奨・要求するケースが増加しており、規制要件の強化も市場を牽引しています。医療分野におけるデジタルトランスフォーメーション(DX)の加速もECOAの導入を後押ししており、臨床試験の複雑化・グローバル化に伴い、多施設・多国籍でのデータ収集を効率化するニーズが高まっています。市販後における医薬品の真の価値を評価するためのリアルワールドエビデンスの重要性も増しており、ECOAが不可欠なツールとなっています。さらに、COVID-19パンデミックは、遠隔でのデータ収集の必要性を高め、ECOAの導入を加速させました。一方で、課題も存在します。初期導入費用や運用コストが高い場合があり、導入コストが障壁となることがあります。機密性の高い患者データの保護は最重要課題であり、データセキュリティとプライバシーの確保が求められます。高齢者など、デジタルデバイスの操作に不慣れな患者への対応も必要であり、患者のデジタルリテラシーへの配慮が課題です。評価尺度の標準化やシステム間の相互運用性の確保も課題となることがあり、各国の規制要件に適合したシステム設計と運用が求められます。

ECOAの将来展望は非常に明るく、さらなる進化が期待されています。AIや機械学習との融合は、ECOAで収集された大量のデータをAIが解析し、疾患の早期発見、治療効果の予測、個別化された治療計画の提案など、より高度な医療意思決定を支援するようになるでしょう。患者の入力データから、潜在的なリスクや症状悪化の兆候を自動で検知し、医療従事者にアラートを発する機能が強化されると予測されます。ウェアラブルデバイスやIoTデバイスとの連携はさらに強化され、より多様な生体データや環境データがECOAシステムに統合され、患者の健康状態を多角的に、かつ非侵襲的にモニタリングすることが可能になります。患者が意識せずとも自動でデータが収集されるパッシブデータ収集の比重が増し、患者の負担が軽減されるでしょう。ECOAは、患者が自宅などから臨床試験に参加できるバーチャル臨床試験(DCT)において、データ収集の主要な手段としてさらにその重要性を増すと考えられます。遠隔モニタリングや電子同意(eConsent)など、他のDCT要素とのシームレスな連携が進むでしょう。ゲーミフィケーション要素の導入や、パーソナライズされたフィードバックの提供により、患者が積極的にデータ入力に参加し、自身の健康管理に主体的に取り組むことを促す機能が強化され、患者エンゲージメントの向上が期待されます。ECOAは、リアルワールドデータ(RWD)の主要な情報源として、医薬品のライフサイクル全体における価値評価、医療政策の策定、公衆衛生の改善に貢献するでしょう。将来的には、異なるECOAシステム間や、EHR/EMRシステムとのデータ連携を容易にするためのグローバルな標準化が進み、より広範なデータ統合と活用が可能になると考えられます。