HVDCシステム向け電子部品市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

HVDCシステム向け電子部品市場は、タイプ別(アクティブコンポーネント(IGBTおよびサイリスタ)とパッシブコンポーネント(コンデンサおよび抵抗器))と地域別(北米、その他アメリカ大陸、欧州、中東・アフリカ、中国、その他アジア太平洋地域)に分類されます。本レポートでは、上記すべてのセグメントについて、市場予測と価値(米ドル)での規模を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HVDCシステム向け電子部品市場の概要

本レポートは、HVDC(高圧直流)システム向け電子部品市場の現状、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、能動部品(IGBT、サイリスタなど)と受動部品(コンデンサ、抵抗器など)のタイプ別、および北米、南北アメリカのその他地域、欧州・中東・アフリカ、中国、アジア太平洋のその他地域といった地理的セグメントに分類されています。

市場概要と予測

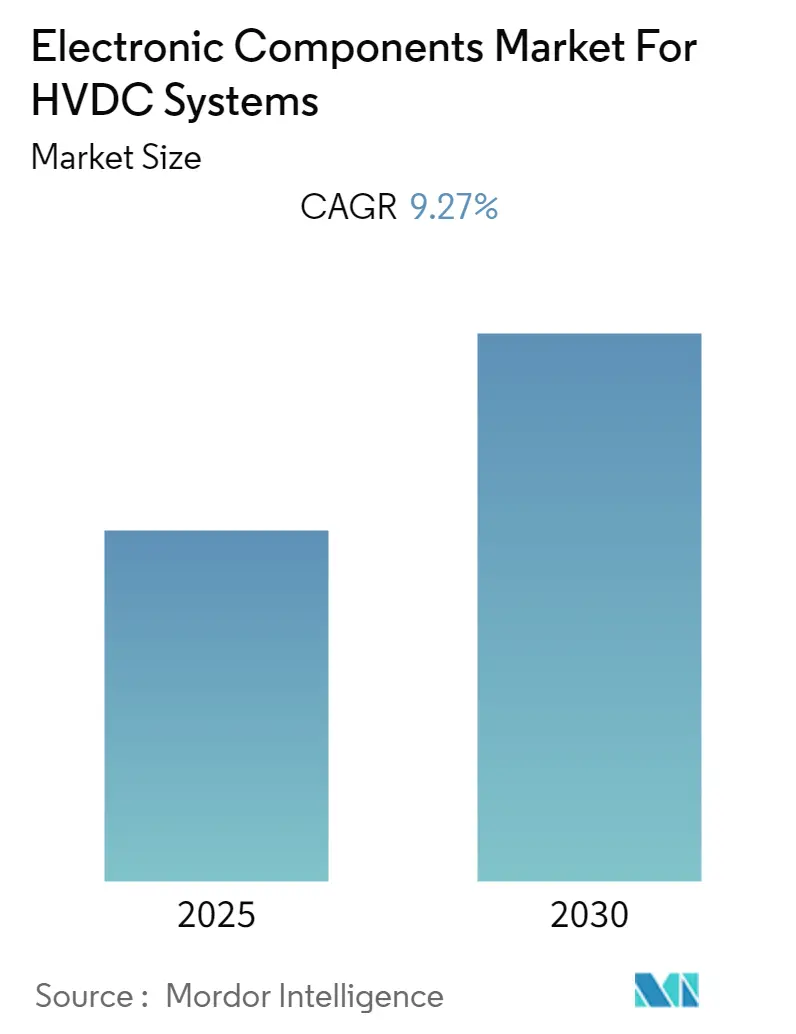

HVDCシステム向け電子部品市場は、予測期間中に年平均成長率(CAGR)9.27%を記録すると予想されています。2019年から2030年を調査期間とし、2024年を推定基準年、2025年から2030年を予測データ期間としています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低く、多くの主要企業が競争しています。

市場分析:主要な推進要因とトレンド

HVDCシステム向け電子部品市場は、広範なエネルギー部門の発展の中で大きな変革期を迎えています。

1. クリーンエネルギー投資と地政学的影響:

国際エネルギー機関(IEA)によると、2022年のクリーンエネルギー投資は1.4兆米ドルを超え、エネルギー投資全体の成長の約4分の3を占めました。この傾向は、HVDCシステム向け電子部品の需要を促進しています。一方で、ロシア・ウクライナ紛争などの地政学的緊張は、サプライチェーンを混乱させ、半導体チップやその他の電子部品製造に不可欠なニッケルやパラジウムなどの原材料価格の変動を引き起こしています。これにより、多層セラミックチップコンデンサなどのHVDCシステムにおける重要部品の価格が上昇し、メーカーはサプライチェーン戦略と価格モデルの見直しを迫られています。

2. 技術的進歩と製造能力の強化:

送電インフラにおける技術的進歩が顕著です。2023年3月には、日立エナジーがインドのチェンナイにHVDCおよび電力品質の新工場を開設し、高出力送電ソリューション向けのパワーエレクトロニクス製造に注力しています。同様に、LSケーブル&システムは2023年3月に約1億4,100万米ドルを投じてアジア最大のHVDC海底ケーブル工場であるSubmarine Building 4の建設を完了しました。これらの動きは、HVDCシステム部品分野における製造能力の強化と技術革新への注目の高まりを示しています。

3. グリッドの近代化と効率改善:

市場は、グリッドの近代化と効率改善への大きなシフトを経験しています。IRENAによると、世界の再生可能エネルギー発電容量は2022年末までに3,372ギガワット(GW)に達し、その年の全電力容量追加の83%を再生可能エネルギーが占めました。この変革により、より効率的で信頼性の高い送電システムをサポートできる高度な電子部品の需要が増加しています。業界は、より高い電圧レベルに対応し、最新のHVDCコンバータにより優れた制御機能を提供する部品の開発に特に注力しています。

4. 大規模なインフラ投資:

インフラ開発への大規模な投資が行われています。2023年1月、中国国家電網公司は2023年だけで770億米ドル、2021年から2025年の期間全体で3,290億米ドルを送電インフラに投資する計画を発表しました。2023年5月には、Pattern EnergyがSunZia送電プロジェクト向けに日立エナジーをHVDCコンバータ技術のサプライヤーとして選定しました。これは、再生可能エネルギー向けの世界最大級の送電リンクとなる予定です。これらの投資は、HVDCインフラの拡大と近代化への業界のコミットメントを反映しており、高度な電子部品の需要を促進し、技術革新の機会を生み出しています。

主要な市場トレンド

1. 再生可能エネルギーの採用拡大:

再生可能エネルギーの採用への注目の高まりは、HVDCシステムにおける電子部品の需要を大きく牽引しています。これらの部品は、再生可能エネルギー源から消費地への効率的な電力伝送において重要な役割を果たします。米国エネルギー情報局(EIA)によると、米国の再生可能エネルギー消費量は2023年に8.24兆BTUに達し、前年から増加しました。この再生可能エネルギー源への移行は、電力の流れを効率的に管理し、グリッドの安定性を維持するために、コンデンサやサイリスタなどの高度な電子部品を備えたHVDC送電システムを必要とします。遠隔地での洋上風力発電所や太陽光発電所の設置増加は、特に最小限の損失で長距離送電が可能なHVDCシステムの必要性を加速させています。

例えば、2023年5月、日立エナジーはPattern EnergyによってSunZia送電プロジェクト向けにHVDC技術を供給するサプライヤーに選定されました。このプロジェクトは、ニューメキシコ州の3,500メガワットのSunZia風力発電プロジェクトをアリゾナ州と南カリフォルニアの電力網に接続するものです。

2. 海底送電プロジェクトへの投資増加:

海底送電プロジェクトの急増は、HVDCシステムにおける電子部品の需要を大きく生み出しています。これらの部品は、効率的な水中送電に不可欠です。2023年2月、日立エナジー・インディアはチェンナイ近郊に新しい組立・試験工場を開設し、HVDC Light、HVDC Classic、STATCOMシステム向けの高度なパワーエレクトロニクス製造に注力することで、能力を拡大しました。洋上風力発電所の増加や、遠隔地の島嶼地域を本土の電力網に接続する必要性により、海底HVDC送電システムは現代のエネルギーインフラの重要な構成要素となり、厳しい海洋環境で動作するように設計された特殊な電子部品の需要を促進しています。

最近の海底送電プロジェクトの進展は、この分野への投資規模の拡大を示しています。例えば、2023年3月、日立エナジーは湾岸協力会議連系機構とサウジアラビアのAl Fadhili HVDCコンバーターステーションのアップグレードに関する契約を締結しました。また、住友電気工業は2023年2月、サムスンC&Tコーポレーションからアラブ首長国連邦のADNOC向けHVDCケーブル供給契約を約2億米ドルで受注しました。これらの投資は、電子部品の設計と製造における革新を推進しており、特に高い効率と信頼性を維持しながら海底での運用という独自の課題に耐えなければならない部品に焦点を当てています。

セグメント別分析

1. 受動部品セグメント:

受動部品セグメントは、HVDCシステム向け電子部品市場を支配しており、2024年には市場シェアの約90%を占めています。この優位性は、HVDC送電システムにおけるHVDCコンデンサと抵抗器の広範な使用によって推進されています。HVDCコンデンサは、ACからDCへの変換、HVDCコンバーターステーション間の電力伝送、およびDCからACへの再変換において重要な役割を果たします。このセグメントの成長は、世界中の再生可能エネルギープロジェクトと海底送電インフラへの投資増加によって主に促進されています。受動部品、特にHVDCコンデンサは、電圧安定化、電力品質改善、HVDCシステムにおける送電損失の低減への応用により、需要が高まっています。このセグメントは、2024年から2029年にかけて約10%のCAGRで堅調な成長を維持し、市場リーダーシップを維持すると予測されています。

2. 能動部品セグメント:

IGBTとHVDCサイリスタで構成される能動部品セグメントは、HVDCシステムにおいて不可欠な電力制御および変換機能を提供することで重要な役割を果たしています。これらの部品は、電圧源コンバータ(VSC)とライン転流コンバータ(LCC)という、現在主流の2種類のHVDC技術において基本的です。IGBTは特にVSC-HVDCシステムにおいて重要であり、コンパクトな設計と優れた制御機能という利点を提供し、洋上風力発電の送電やスペース制約のあるアプリケーションに理想的です。HVDCサイリスタは、特に高出力、長距離送電アプリケーションにおいて、従来のHVDCシステムでその重要性を維持しています。このセグメントの発展は、半導体デバイスの技術的進歩と、HVDCアプリケーションにおけるより効率的なパワーエレクトロニクスデバイスへの需要の高まりと密接に関連しています。

地域別分析

1. 北米:

北米のHVDCシステム向け電子部品市場は、2024年に世界市場シェアの約21%を占め、重要な存在感を維持しています。この地域の市場は、米国とカナダにおける再生可能エネルギー源の採用増加と急速な都市化によって主に牽引されています。送電・配電網におけるエネルギー損失削減への注目の高まりが、HVDCインフラへの投資を促進しています。グリッド近代化イニシアチブへの大規模な投資と、HVDCシステムにおける高度なHVDCシステム部品の実装が、市場をさらに強化しています。

2. 南北アメリカのその他地域:

主にラテンアメリカ諸国で構成される南北アメリカのその他地域は、HVDC電子部品市場で着実な成長を示しており、2019年から2024年の間に約5%の成長率を記録しました。この地域の市場ダイナミクスは、エネルギー消費パターンの増加と再生可能エネルギー源の採用拡大によって形成されています。ラテンアメリカ諸国は、電力需要の増加に対応するため、送電インフラの近代化を積極的に推進しています。

3. 欧州、中東、アフリカ(EMEA):

欧州、中東、アフリカ(EMEA)地域は、HVDC電子部品市場において堅調な成長見通しを示しており、2024年から2029年の間に約10%の強い成長軌道が予測されています。この市場は、再生可能エネルギーインフラと国境を越えた送電プロジェクトへの大規模な投資によって特徴付けられています。欧州諸国は、統一されたエネルギー市場の発展に特に注力しており、HVDC技術の採用を推進しています。

4. 中国:

中国は、野心的な再生可能エネルギー目標と広範な送電インフラ開発によって、世界のHVDC電子部品市場において支配的な勢力となっています。HVDC設備の設置と製造能力における同国のリーダーシップは、中国を重要な市場プレーヤーとして位置付けています。超高圧送電システムを中心に、国内の送電網の拡大への中国のコミットメントは、電子部品の需要を継続的に牽引しています。

5. アジア太平洋のその他地域:

日本、インド、韓国、オーストラリアなどの国々を含むアジア太平洋のその他地域は、HVDC電子部品市場において大きな可能性を秘めています。この地域の再生可能エネルギー源への移行と送電インフラの近代化が市場の成長を牽引しています。この地域の国々は、配電効率を向上させるために、送電網強化プロジェクトとHVDC送電システムに積極的に投資しています。

競合状況

HVDCシステム向け電子部品市場は、Infineon Technologies、Renesas Electronics、Texas Instruments、Toshiba Corporation、Microchip Technology、STMicroelectronics、Broadcom、Mitsubishi Electric、Hitachi Energy、Vishay Intertechnologyなどの確立されたプレーヤーによって主導されています。これらの企業は、特にHVDCシステム部品向けに最適化された高度なIGBT、サイリスタ、コンデンサの開発において、大規模なR&D投資を通じて製品革新に強くコミットしています。

市場は、広範な製造能力、確立された流通ネットワーク、および多大な財務資源を持つ大規模で多様なテクノロジーコングロマリットの優位性によって特徴付けられています。これらの主要プレーヤーは、幅広いテクノロジーポートフォリオと分野横断的な専門知識を活用して、HVDCアプリケーション向けの包括的な部品ソリューションを開発しています。市場は中程度の統合度を示しており、主要企業は主要なHVDCシステムメーカーや電力会社との確立された関係を通じて、かなりの市場シェアを支配しています。

市場シェアを維持・拡大するためには、既存プレーヤーにとって、特にワイドバンドギャップ半導体や高度な受動部品などの分野における研究開発への継続的な投資が不可欠です。成功は、より高い電圧定格、改善された効率、強化された信頼性など、HVDCシステムの進化する要件に対応する包括的なソリューションを提供する能力にますます依存しています。新規参入者や小規模プレーヤーにとっては、特定のHVDCアプリケーション向けの専門的なニッチに焦点を当て、革新的なソリューションを開発することが最も実行可能な戦略となります。

最近の業界動向

* 2023年2月: 日立エナジー・インディア社は、インドのチェンナイ近郊に新しい組立・試験工場を開設し、HVDC Light、HVDC Classic、STATCOM向けの高度なパワーエレクトロニクスを製造することで、地域施設を拡張しました。

* 2022年12月: Vishay Intertechnology Inc.は、新しいスクリュー端子アルミニウム電解コンデンサ202 PML-STシリーズのリリースを発表しました。これは、10年から15年の寿命を必要とするさまざまなパルス電力フィルタリング、バッファリング、およびエネルギー貯蔵アプリケーションに理想的です。

HVDCシステム向け電子部品市場は、再生可能エネルギーへの移行と送電インフラの近代化という世界的な動きに支えられ、今後も堅調な成長が期待されます。

このレポートは、高電圧直流送電(HVDC)システム向け電子部品市場に関する包括的な分析を提供しています。HVDCシステムは、長距離にわたる大容量電力の効率的な送電に直流を利用する技術であり、その信頼性と性能は、システムを構成する能動部品と受動部品の品質に大きく依存します。能動部品は電気回路にエネルギーを供給する役割を担い、具体的にはIGBT(絶縁ゲートバイポーラトランジスタ)やサイリスタといった半導体デバイスが含まれます。一方、受動部品はエネルギーを蓄積または放出する機能を有し、コンデンサや抵抗器などがその代表例です。これらの電子部品は、HVDCシステムの安定稼働と効率的な電力伝送において極めて重要な役割を果たしています。

本レポートでは、市場をタイプ別(能動部品:IGBT、サイリスタ、受動部品:コンデンサ、抵抗器)および地域別(北米、その他アメリカ大陸、欧州・中東・アフリカ、中国、その他アジア太平洋)に詳細にセグメント化し、各セグメントにおける市場規模と予測を米ドル建てで提供しています。調査の範囲は、HVDCシステムで使用される特定の電子部品に焦点を当て、市場の定義と研究の前提条件を明確にしています。また、信頼性の高いデータに基づいた市場分析を行うため、厳格な調査方法論が採用されています。

市場の成長を牽引する主要な要因としては、世界的な再生可能エネルギー源(洋上風力発電など)の導入拡大が挙げられます。再生可能エネルギーはしばしば遠隔地に位置するため、長距離・大容量送電が可能なHVDCシステムの需要が高まっています。これに伴い、海底送電網への投資も増加しており、これがHVDCシステム向け電子部品市場のさらなる拡大に寄与すると考えられます。しかしながら、市場には課題も存在します。特に、銅やアルミニウムといった主要な金属材料の価格高騰は、電子部品の生産コストに直接的な影響を与え、市場成長の抑制要因となる可能性があります。

市場の魅力度については、ポーターのファイブフォース分析を通じて、業界内の競争構造が詳細に評価されています。具体的には、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、そして既存企業間の競争の度合いが分析され、市場の潜在的な収益性やリスクが明らかにされています。さらに、マクロトレンドが市場に与える影響や、製品の企画から販売に至るまでの業界バリューチェーン分析も含まれており、市場の全体像を深く理解するための多角的な情報が提供されています。

市場予測によると、HVDCシステム向け電子部品市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)9.27%を記録し、堅調な成長が見込まれています。地域別では、アジア太平洋地域が最も高いCAGRで成長すると予測されており、2025年には最大の市場シェアを占める見込みです。これは、同地域における電力インフラ投資の活発化や再生可能エネルギープロジェクトの増加が背景にあると考えられます。レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの将来予測も網羅されており、市場の動向を時系列で把握することが可能です。

競争環境においては、Infineon Technologies AG、Renesas Electronics Corporation、Texas Instruments Incorporated、Toshiba Corporation、Microchip Technology Inc.といった半導体大手や電子部品メーカーが主要なプレイヤーとして挙げられています。その他にも、STMicroelectronics NV、Broadcom Inc.、Mitsubishi Electric Corporation、Hitachi Energy AG (Hitachi Ltd)、Vishay Intertechnology Inc.、Eaton Corporation、TDK Corporation、Siemens Energy、Fuji Electricなど、幅広い企業が市場で活動しており、技術革新と市場シェア獲得に向けた競争が繰り広げられています。

本レポートは、研究の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競争環境、市場の将来展望といった包括的な章立てで構成されており、HVDCシステム向け電子部品市場に関する深い洞察と戦略的な情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 マクロトレンドが市場に与える影響

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の程度

- 4.4 業界のバリューチェーン分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 再生可能エネルギーの導入拡大

- 5.1.2 海底送電への投資増加

- 5.2 市場の阻害要因

- 5.2.1 金属価格の高騰が部品製造コストに影響

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 アクティブコンポーネント

- 6.1.1.1 IGBT

- 6.1.1.2 サイリスタ

- 6.1.2 パッシブコンポーネント

- 6.1.2.1 コンデンサ

- 6.1.2.2 抵抗器

- 6.2 地域別

- 6.2.1 北米

- 6.2.2 その他のアメリカ地域

- 6.2.3 ヨーロッパ、中東、アフリカ

- 6.2.4 中国

- 6.2.5 その他のアジア太平洋地域

7. 競争環境

- 7.1 企業プロファイル*

- 7.1.1 インフィニオンテクノロジーズAG

- 7.1.2 ルネサスエレクトロニクス株式会社

- 7.1.3 テキサス・インスツルメンツ・インコーポレイテッド

- 7.1.4 株式会社東芝

- 7.1.5 マイクロチップ・テクノロジー・インク

- 7.1.6 STマイクロエレクトロニクスNV

- 7.1.7 ブロードコム・インク

- 7.1.8 三菱電機株式会社

- 7.1.9 日立エナジーAG (株式会社日立製作所)

- 7.1.10 ビシェイ・インターテクノロジー・インク

- 7.1.11 イートン・コーポレーション

- 7.1.12 TDK株式会社

- 7.1.13 シーメンス・エナジー

- 7.1.14 富士電機

8. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

HVDCシステム向け電子部品とは、高電圧直流送電(HVDC: High Voltage Direct Current)システムにおいて、電力の変換、制御、保護、監視といった中核機能を担うために特別に設計された電子部品の総称でございます。HVDCシステムは、長距離大容量送電や海底ケーブル送電、異なる電力系統間連系、再生可能エネルギーの大量導入に伴う系統安定化などに不可欠な技術であり、交流送電と比較して送電損失が少なく、系統安定性に優れる特長がございます。これらのシステムを構成する電子部品には、高電圧・大電流への耐性、高い信頼性、高速なスイッチング性能、そして過酷な環境下での長期安定稼働が求められます。特に、交流と直流の変換を行う電力変換器の中核をなすパワー半導体デバイスは、HVDCシステムの性能を左右する重要な要素でございます。

HVDCシステム向け電子部品は多岐にわたります。主要なものとして、電力変換の心臓部である「パワー半導体デバイス」が挙げられます。電圧源型変換器(VSC)方式で主流のIGBT(Insulated Gate Bipolar Transistor)や、線路転流型変換器(LCC)方式で用いられるサイリスタが代表的です。近年では、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体デバイスの開発が進み、高耐圧化、低損失化、高速スイッチング、小型化が図られています。これにより、電力変換器の効率向上、システム全体の小型・軽量化、そしてコスト削減に貢献しています。

次に重要なのが、高電圧・大電流を安全に制御するための「受動部品」です。具体的には、平滑コンデンサ、リアクトル、抵抗器などが挙げられます。これらの部品は、電力変換器の安定動作を支え、ノイズ抑制や電圧・電流の安定化に不可欠です。特に、高電圧環境下での信頼性と長寿命が求められます。

さらに、システム全体の監視・制御を行う「制御・保護デバイス」も重要です。これには、高速な信号処理が可能なマイクロコントローラ、FPGA(Field-Programmable Gate Array)、そして過電圧や過電流からシステムを保護する保護リレーや避雷器などが含まれます。これらのデバイスは、HVDCシステムの安定稼働と安全性を確保するために、リアルタイムでの精密な制御と迅速な異常検知・対応を可能にします。

また、高電圧環境下での絶縁を確保するための「絶縁材料」や、熱を効率的に排出するための「放熱部品」も、HVDCシステム向け電子部品として欠かせません。絶縁材料は、部品間の短絡を防ぎ、安全性を確保する上で極めて重要であり、放熱部品は、パワー半導体デバイスなどで発生する熱を効果的に除去し、デバイスの性能維持と寿命延長に貢献します。

これらの電子部品は、それぞれがHVDCシステムの特定の機能と性能を担っており、相互に連携することで、高効率かつ信頼性の高い電力送電を実現しています。特に、再生可能エネルギーの導入拡大やスマートグリッドの構築が進む現代において、HVDCシステムとその構成部品の重要性はますます高まっています。