電子部品市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電子部品市場レポートは、部品(アクティブ部品、受動部品)、実装技術(表面実装デバイス、スルーホールデバイス)、材料システム(シリコンおよびSiGe、化合物半導体、セラミック誘電体など)、エンドユーザー産業(自動車、家電・コンピューティングなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子部品市場の概要:成長トレンドと予測(2025年~2030年)

市場規模と成長予測

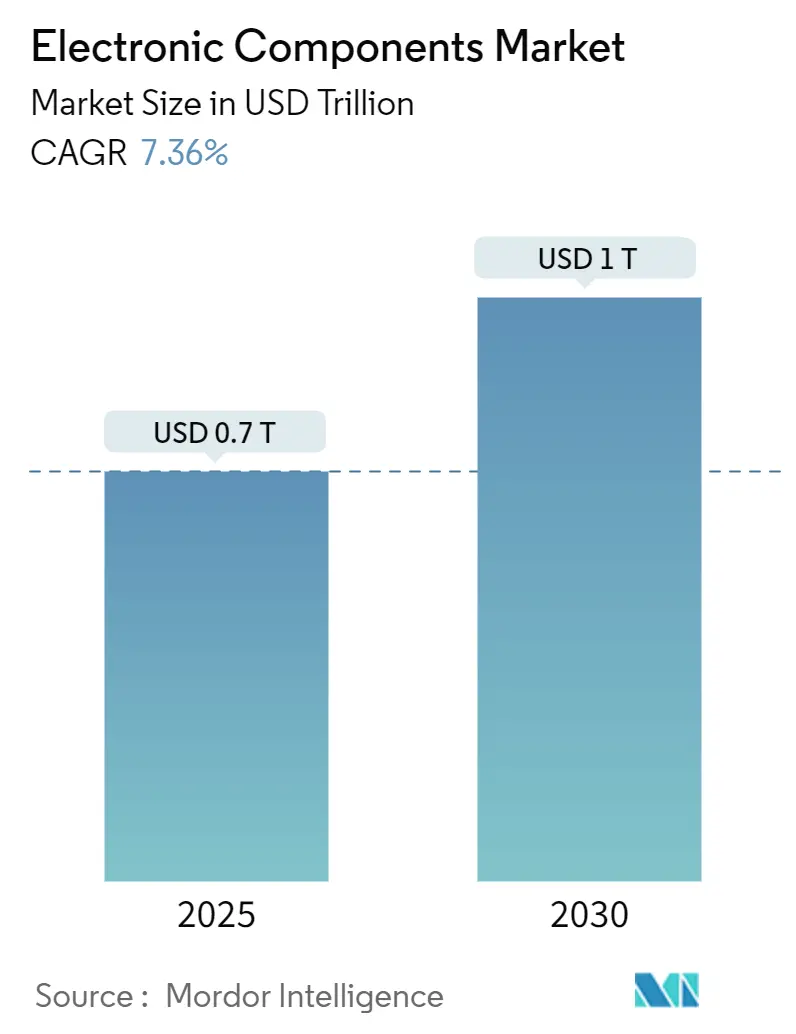

電子部品市場は、2025年には7,010億米ドルに達し、2030年には1兆米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は7.36%と見込まれています。この成長は、人工知能(AI)ハードウェアの普及、車両の電動化、工場のデジタル化といった要因によって支えられています。また、米国のCHIPS法(527億米ドル)やEUのCHIPS法(430億ユーロ)のような政府によるインセンティブも、サプライチェーンの再構築を促し、需要の回復力を維持しています。

地域別では、アジア太平洋地域が依然として世界の収益の約半分を占めていますが、北米、ヨーロッパ、インドにおける生産能力の多様化が加速しています。2025年から2027年の間に300mmライン向けに推定4,000億米ドルに達する設備投資は、次世代生産における資本集約度を示しています。同時に、部品の小型化、ワイドバンドギャップパワーデバイス、高周波RFフロントエンドの進化が、アプリケーションの範囲を広げ、最終製品あたりの平均搭載量を増加させています。

主要な市場セグメントの動向

* 部品別: アクティブ部品が2024年に電子部品市場シェアの93.1%を占め、パッシブ部品は2030年までに8.3%のCAGRで拡大すると予測されています。

* 実装技術別: 表面実装デバイス(SMD)が2024年に81.6%の収益シェアを占め、2030年までに年率7.5%で成長すると予測されています。

* 材料システム別: シリコンおよびSiGeが2024年に電子部品市場シェアの65.7%を占めましたが、化合物半導体は7.9%のCAGRで成長する見込みです。

* 最終用途産業別: 消費者向け電子機器が2024年の収益の33.8%を占めましたが、自動車アプリケーションは2030年までに8.1%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年の売上高の47.5%を占め、中東・アフリカ地域が7.5%のCAGRで最も急速に成長しています。

市場の推進要因

1. ウェアラブルおよびIoTデバイスにおける高密度・小型化部品の需要急増:

エッジAIチップは、10nm以下のノードで約100億個のトランジスタを搭載し、フィットネスバンド、スマートグラス、産業用ビーコンなどでバッテリー寿命を犠牲にすることなく高度な分析を可能にしています。医療用ウェアラブルでは、MEMS圧力センサーや生化学センサーが早期がんスクリーニングや継続的な心臓モニタリングを提供しています。これらの設計を支える高密度積層セラミックコンデンサ(MLCC)やマイクロインダクタの需要が増加しており、小型フォーマットにおける電子部品の量と平均販売価格を押し上げています。

2. 自動車における駆動系およびADASアーキテクチャの急速な電動化:

バッテリー電気自動車(BEV)は、100kHzを超える周波数でスイッチングする炭化ケイ素(SiC)MOSFETインバータに依存する800Vプラットフォームを展開し、従来のIGBTと比較して導通損失を大幅に削減しています。先進運転支援システム(ADAS)は、レーダー、LiDAR、カメラアレイを組み合わせることで半導体部品表を増やし、2030年までに車両コストの半分近くを電子部品が占めるようになると予測されています。GaN充電器は現在、95%の効率で11kWを供給し、車載重量を30%削減し、より大きなバッテリーパックのためのスペースを確保しています。

3. 政府主導の半導体自給自足プログラム:

CHIPSおよび科学法は、米国で1,660億米ドルのファブ投資を促し、Intel、TSMC、Samsungが2032年までに世界の最先端生産能力の28%を供給すると予想される先進ノード工場を建設しています。インドの100億米ドルの生産連動型インセンティブ制度は、組立・試験プロバイダーを誘致し、同国の設計人材を活用して世界のIC設計人材の20%のシェアを獲得することを目指しています。ヨーロッパは2030年までに世界シェアの20%を目標とし、430億ユーロの資金をサステナビリティ指標と循環経済R&Dに結びつけています。これらの政策は、地理的に分散した生産能力を拡大し、生産ツールと材料の長期的な需要を高め、単一地域でのショックに対する電子部品市場の緩衝材となっています。

4. 5G/6Gインフラ展開によるRFフロントエンドの採用加速:

5G-Advanced機器と初期の6G試験には、ミリ波動作のために化合物半導体ダイを統合したエンベロープトラッキングパワーアンプとビームステアリングアンテナアレイが必要です。RF GaNデバイス市場は、通信事業者のスモールセルサイトの密集化により、2023年の11億米ドルから2029年までに20.7億米ドル近くに倍増する可能性があります。熱管理ソリューションとシステムインパッケージ統合は、キャリアが40GHzスペクトルに移行するにつれて重要になり、電子部品市場へのさらなる支出を促しています。

5. 産業オートメーションの普及による高信頼性パッシブ部品の需要:

予知保全の導入やロボット工学のユースケースが工場で増加するにつれて、産業オートメーションが電子部品市場を牽引しています。センサー、堅牢なパワーモジュール、安全認証済みMCUがインダストリー4.0のアップグレードを支え、電子部品市場における信頼性要件を高めています。

市場の阻害要因

1. シリコンウェーハおよび基板の長期的な不足:

世界の300mm生産能力の増強はウェーハの逼迫を完全に緩和しておらず、稼働率は過去最高水準近くを維持しています。2024年のハリケーンによるSpruce Pine石英採掘の中断は、集中リスクを浮き彫りにしました。多くのサプライヤーは経済の不確実性の中で200mmラインのアップグレードに資金を投じることをためらっており、短期的なスループットの拡大を制限しています。

2. 希土類価格の変動によるMLCCおよびインダクタのコスト構造のインフレ:

中国が世界の希土類の約90%を精製しているため、価格に敏感なMLCC生産は地政学的な摩擦にさらされています。チタン酸バリウムの供給変動はコンデンサのコスト急増に直結し、タンタルの供給変動は防衛電子機器の基礎となる高密度エネルギー貯蔵部品に影響を与えます。

3. 電力密度の増加による熱管理の課題:

現在のパッケージ限界を超える電力密度の増加は、熱管理の課題を生み出しており、特に先進ノード地域やデータセンターの建設において顕著です。

4. 偽造部品サプライチェーンにおける可視性の欠如:

偽造部品サプライチェーンにおける可視性の欠如は、OEMの信頼を損ない、特に防衛および航空宇宙産業のような高リスク分野で長期的な影響を及ぼしています。

セグメント別分析

* 部品別:アクティブ部品の優位性とパッシブ部品の革新

アクティブ部品は2024年に93.1%の収益優位性を維持し、CPU、メモリ、パワーICの中心的な役割を反映しています。AIトレーニングクラスターが必要とする極端な帯域幅密度により、高帯域幅メモリ(HBM)の出荷は2025年に210億米ドルを超えると予測されています。自動車用トラクションインバータや産業用ドライブはSiC MOSFETに移行しており、アクティブセグメントの技術的転換を強調しています。一方、パッシブ部品は、5GおよびEVの電圧調整ニーズに応えるMLCCや薄膜インダクタの需要により、8.3%のCAGRで急速に成長しています。

* 実装技術別:小型化時代における表面実装の優位性

表面実装部品は2024年の売上高の81.6%を占め、OEMによる高密度化と自動組立効率の追求を反映しています。スマートフォンPCBは、小型化された01005および0201フォーマットで1,000個以上のパッシブ部品を搭載しており、これは高度なピックアンドプレース装置によって可能になった進化です。スルーホール技術は、航空電子機器、防衛、重機械の電源など、機械的堅牢性と放熱性が小型化よりも優先されるニッチな分野で価値を保持しています。

* 材料システム別:シリコン基盤と化合物半導体の挑戦

シリコンおよびシリコンゲルマニウムは、ロジック、メモリ、アナログ分野における比類のないコストパフォーマンス曲線により、2024年の収益の65.7%を占めました。しかし、化合物半導体は、パワー、RF、光電子アプリケーションがシリコンの物理的限界を超えているため、7.9%のCAGRでより速いペースで成長しています。STMicroelectronicsは、イタリアとシンガポールでの生産能力拡大後、SiCパワーデバイスで32.6%の電子部品市場シェアを占めました。

* 最終用途産業別:自動車の電動化が部品進化を加速

消費者向け電子機器およびコンピューティングは、スマートフォンとノートPCの安定した買い替えサイクルにより、2024年の売上高の33.8%を占めました。しかし、EV駆動系とレベル2+ ADASスタックが半導体のドルコンテンツを劇的に増加させているため、自動車分野は8.1%のCAGRで最も急速に成長しています。産業オートメーションも、予知保全の導入やロボット工学のユースケースが工場で増加するにつれて、これに続いています。

地域別分析

* アジア太平洋: 2024年の収益の47.5%を占め、中国、台湾、日本、韓国における広範なフロントエンドおよびバックエンドの生産能力に支えられています。台湾のTSMCは、ゲートオールアラウンドおよびチップレットパッケージングサービスにおいて不可欠な存在であり続けています。

* 北米: CHIPS法による補助金により、1,660億米ドルのプロジェクトが発表され、2032年までに米国のウェーハファブシェアが10%から14%に増加すると予測されています。

* ヨーロッパ: CHIPS法の下で430億ユーロを動員し、持続可能なファブと、強力な自動車製造基盤に適した自動車グレードのワイドバンドギャップ生産に焦点を当てています。

* 中東・アフリカ: 政府がデジタルインフラ、クラウドデータセンター、地域化された電子機器組立に投資しているため、7.5%のCAGRで最も急速に成長している地域です。インドのインセンティブ制度は、ワイヤーボンディング、基板、そして最終的にはウェーハファブ計画を促進しています。

競争環境

垂直統合型モデルが好まれるにつれて、競争は激化しています。InfineonはGaN SystemsとトレンチSiCに30億米ドルを投資し、EVやAIサーバーにおける高効率電力変換をターゲットにしています。Texas Instrumentsは、ウェーハ供給を管理し、ダイコストを削減するために、社内の300mmアナログ拡張を加速しています。ROHMとTSMCは、電気自動車向けに最適化されたGaNパワープラットフォームを共同開発し、デバイス設計とウェーハスケール製造を融合させています。

R&Dの集中度も高まっており、量子コンピューティングIC、ニューロモルフィックアーキテクチャ、2.5D/3Dパッケージングといったホワイトスペース領域にベンチャー支援のスタートアップが参入しています。既存企業は、リスクを共有し商業化を加速するために、US-JOINT先進パッケージングハブのようなコンソーシアムに共同投資しています。2030年までに67,000人のエンジニアリング職が未充足になると予測されており、人材不足が依然として主要なリスクとなっています。

主要企業:

Infineon Technologies AG、NXP Semiconductors NV、Panasonic Corporation、Murata Manufacturing Co. Ltd、Eaton Corporationなどが挙げられます。

最近の業界動向

* 2025年2月: VCI GlobalとKinesis Manufacturingがインド初の半導体ワイヤ工場をチェンナイに建設すると発表。

* 2025年2月: SkyWater TechnologyがInfineonのオースティン200mmファブを買収し、自動車および防衛チップ向けの65nm生産能力を追加。

* 2025年2月: 3MがUS-JOINTコンソーシアムに参加し、次世代先進パッケージング材料を開発。

* 2025年1月: onsemiがQorvoのSiC JFET事業を1億1,500万米ドルで買収し、AIデータセンターおよびEVトラクションインバータ向けのEliteSiCポートフォリオを拡充。

このレポートは、世界の電子部品市場に関する詳細な分析を提供しています。電子部品は、集積回路、トランジスタ、ダイオードなどの外部電源を必要とする能動部品と、コンデンサ、抵抗器、インダクタなどの外部電源なしで機能する受動部品に大別されます。本調査は、これらの電子部品の売上高、主要な市場パラメーター、成長要因、主要ベンダーを追跡し、COVID-19の影響やその他のマクロ経済要因も分析しています。

市場規模と成長予測に関して、世界の電子部品市場は2025年に7,010億米ドルに達し、2030年までに7.36%の年平均成長率(CAGR)で1兆米ドルに拡大すると予測されています。地域別では、アジア太平洋地域が2024年の売上高の47.5%を占め、広範な製造エコシステムを背景に最大の収益シェアを保持しています。

市場の主要な成長要因としては、以下の点が挙げられます。

* ウェアラブルデバイスやIoTデバイスにおける高密度・小型化部品の需要急増(アジア地域)。

* 自動車のパワートレインおよびADAS(先進運転支援システム)アーキテクチャの急速な電化(欧州、北米)により、自動車セグメントは2030年まで8.1%のCAGRで成長すると見込まれています。

* 米国CHIPS法、EU Chips Act、インドPLIなどの政府主導による半導体自給自足プログラム。

* 5G/6Gインフラの展開加速によるRFフロントエンド部品の採用増加(北東アジア)。

* 産業オートメーションの普及に伴う高信頼性受動部品の需要(DACH地域、日本)。

一方で、市場の成長を阻害する要因も存在します。

* シリコンウェハーおよび基板の長期的な不足が能動部品の生産を制限しています。

* レアアース価格の変動がMLCC(積層セラミックコンデンサ)やインダクタのコスト構造を押し上げています。

* 電力密度の増加に伴う、現在のパッケージ限界を超える熱管理の課題。

* 偽造部品サプライチェーンにおける可視性の欠如がOEMの信頼を損なっています。

市場は、部品タイプ(能動部品:トランジスタ、ダイオード、集積回路、パワーエレクトロニクス。受動部品:コンデンサ、インダクタ、抵抗器)、実装技術(表面実装デバイス、スルーホールデバイス)、材料システム(シリコン、SiGe、化合物半導体(GaN、SiCなど)、セラミック誘電体、金属薄膜・厚膜)、最終用途産業(自動車、家電・コンピューティング、産業オートメーション・電力、通信インフラ、医療・ヘルスケア機器、航空宇宙・防衛)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

特に注目すべきは、受動部品が能動部品よりも速いペースで成長している点です。5G対応スマートフォンや電気自動車における小型化の進展がMLCCやインダクタの搭載数を劇的に増加させ、受動部品市場は8.3%のCAGRで成長しています。また、シリコンカーバイド(SiC)や窒化ガリウム(GaN)といった化合物半導体デバイスは、優れた効率と高周波性能により、パワーおよびRF市場への浸透が進んでおり、7.9%のCAGRで成長しています。

競争環境については、Infineon Technologies AG、NXP Semiconductors NV、Texas Instruments Inc.、Panasonic Holdings Corp.、Murata Manufacturing Co. Ltd、TDK Corp.、Renesas Electronics Corp.など、主要なグローバルベンダーがプロファイルされており、市場集中度、戦略的動向(M&A、設備拡張、合弁事業)、市場シェア分析が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を行っています。

この包括的な分析は、世界の電子部品市場の現状、将来の成長軌道、主要な推進要因、課題、および競争ダイナミクスを深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ウェアラブルおよびIoTデバイスにおける高密度・小型部品の需要急増(アジア)

- 4.2.2 自動車におけるドライブトレインおよびADASアーキテクチャの急速な電動化(ヨーロッパ、北米)

- 4.2.3 政府支援による半導体自給自足プログラム(米国CHIPS法、EUチップス法、インドPLI)

- 4.2.4 5G/6Gインフラ展開によるRFフロントエンド部品採用の加速(北東アジア)

- 4.2.5 高信頼性受動部品を必要とする産業オートメーションの普及(DACH、日本)

- 4.3 市場の阻害要因

- 4.3.1 シリコンウェハーおよび基板の長期的な不足による能動部品生産の制限

- 4.3.2 希土類価格の変動によるMLCCおよびインダクタのコスト構造の膨張

- 4.3.3 電力密度の増加により、現在のパッケージ限界を超える熱管理の課題が発生

- 4.3.4 偽造部品サプライチェーンにおける可視性の欠如がOEMの信頼を損なう

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(数値)

- 5.1 コンポーネント別

- 5.1.1 能動部品

- 5.1.1.1 トランジスタ

- 5.1.1.2 ダイオード

- 5.1.1.3 集積回路(ロジック、メモリ、アナログ、マイクロ)

- 5.1.1.4 パワーエレクトロニクス

- 5.1.2 受動部品

- 5.1.2.1 コンデンサ(MLCC、タンタル、アルミ電解、フィルム、その他)

- 5.1.2.2 インダクタ(フェライトビーズ、パワー、RF、多層)

- 5.1.2.3 抵抗器(厚膜、薄膜、巻線、シャント)

- 5.2 実装技術別

- 5.2.1 表面実装デバイス(SMD)

- 5.2.2 スルーホールデバイス(THD)

- 5.3 材料システム別

- 5.3.1 シリコンおよびSiGe

- 5.3.2 化合物半導体(GaN、SiC、GaAs、InP)

- 5.3.3 セラミック誘電体

- 5.3.4 金属薄膜および厚膜

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 家庭用電化製品およびコンピューティング

- 5.4.3 産業オートメーションおよび電力

- 5.4.4 通信インフラ

- 5.4.5 医療およびヘルスケア機器

- 5.4.6 航空宇宙および防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、生産能力拡大、合弁事業)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 NXPセミコンダクターズNV

- 6.4.3 テキサス・インスツルメンツInc.

- 6.4.4 パナソニックホールディングス株式会社

- 6.4.5 村田製作所株式会社

- 6.4.6 イートン・コーポレーションplc

- 6.4.7 TEコネクティビティLtd.

- 6.4.8 ハネウェル・インターナショナルInc.

- 6.4.9 東芝株式会社

- 6.4.10 ビシェイ・インターテクノロジーInc.

- 6.4.11 ヤーゲオ・コーポレーション

- 6.4.12 TDK株式会社

- 6.4.13 AVXコーポレーション(京セラ)

- 6.4.14 太陽誘電株式会社

- 6.4.15 レロン・エレクトロニクス・コーポレーション

- 6.4.16 ローム株式会社

- 6.4.17 STマイクロエレクトロニクスN.V.

- 6.4.18 アナログ・デバイセズInc.

- 6.4.19 サムスン電機

- 6.4.20 アンフェノール・コーポレーション

- 6.4.21 リテルヒューズInc.

- 6.4.22 ルネサスエレクトロニクス株式会社

- 6.4.23 オンセミ・コーポレーション

- 6.4.24 スカイワークス・ソリューションズInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子部品は、現代社会を支えるあらゆる電子機器の基盤となる、非常に重要な要素でございます。これらは、電気信号を制御、処理、記憶、変換するために設計された個々の素子や集合体であり、抵抗器、コンデンサ、トランジスタ、集積回路(IC)など多岐にわたります。私たちの身の回りにあるスマートフォン、パソコン、テレビといった家電製品から、自動車、産業機械、医療機器、さらには宇宙開発に至るまで、電子部品がなければその機能は成り立ちません。電気回路において特定の役割を果たすことで、機器全体の性能と信頼性を決定づける、まさに「電子の血液」とも言える存在でございます。

電子部品はその機能や特性によって大きく分類されます。まず「受動部品」と呼ばれるものには、電流の流れを制限する抵抗器、電荷を蓄えたり信号を平滑化したりするコンデンサ、磁場を利用してエネルギーを蓄えたりノイズを除去したりするコイル(インダクタ)などがございます。これらは外部からのエネルギー供給なしに機能し、回路の基本的な特性を決定する上で不可欠な役割を担っております。

次に「能動部品」は、外部からのエネルギー供給を受けて信号を増幅したり、スイッチングしたりする能力を持つ部品でございます。代表的なものとしては、電流を一方向にしか流さないダイオードや、信号の増幅やスイッチングを行うトランジスタが挙げられます。特にトランジスタは、半導体技術の発展とともに小型化・高性能化が進み、現代の電子機器の進化を牽引してまいりました。そして、これらトランジスタや抵抗器、コンデンサなどを一つの半導体チップ上に集積したものが「集積回路(IC)」でございます。ICは、マイクロプロセッサ、マイクロコントローラ、メモリ、特定用途向けIC(ASIC)、プログラマブルロジックデバイス(FPGA)など、その機能と複雑性において非常に多様であり、現代のデジタル技術の中核を成しております。

さらに、電気的機能と機械的機能を併せ持つ「電気機械部品」もございます。これには、回路の開閉を行うスイッチ、機器間の接続を担うコネクタ、電気信号で機械的な動作を行うリレーやモーターなどが含まれます。また、光を電気信号に変換したり、電気信号を光に変換したりする「光部品」も重要です。発光ダイオード(LED)、フォトダイオード、レーザーダイオードなどがこれに該当し、ディスプレイ、通信、センサーなど幅広い分野で利用されております。物理的な現象(温度、圧力、加速度、光、湿度など)を電気信号に変換する「センサー」も、IoTやAIの進展に伴いその重要性が増しており、多種多様なものが開発されております。その他にも、正確な周波数を提供する水晶振動子や、過電流から回路を保護するヒューズなども電子部品の重要な一部でございます。

これらの電子部品は、私たちの日常生活のあらゆる場面で活用されております。例えば、スマートフォンやパソコンといった情報通信機器はもちろんのこと、冷蔵庫、洗濯機、エアコンなどの白物家電、テレビやオーディオ機器といったAV機器にも多数搭載されております。産業分野では、工場自動化を支えるロボットや制御装置、精密な計測機器、医療診断装置など、高度な機能を実現するために不可欠です。自動車産業においては、エンジン制御ユニット(ECU)、インフォテインメントシステム、先進運転支援システム(ADAS)、そして電気自動車(EV)のバッテリー管理システムなど、車両の安全性、快適性、環境性能を向上させる上で極めて重要な役割を担っております。さらに、5G通信インフラ、データセンター、再生可能エネルギーシステムなど、社会インフラの構築にも電子部品は欠かせません。近年では、IoTデバイス、ウェアラブル端末、スマートシティ関連技術、人工知能(AI)を搭載したエッジデバイスなど、新たな技術領域の発展とともにその用途はますます拡大しております。

電子部品の進化を支える関連技術も多岐にわたります。最も顕著なのは「小型化と高密度化」の技術で、表面実装技術(SMT)やシステム・イン・パッケージ(SiP)、さらには3次元積層技術などにより、限られたスペースに多くの機能を詰め込むことが可能になりました。また、半導体材料としてのシリコン(Si)に加え、高効率な電力変換を可能にする炭化ケイ素(SiC)や窒化ガリウム(GaN)といった「ワイドバンドギャップ半導体」の開発、高性能なセラミックスや高分子材料など、「材料科学」の進歩も部品性能向上に大きく貢献しております。製造プロセスにおいては、微細加工技術であるフォトリソグラフィ、エッチング、成膜技術、そして高度な組み立て技術が不可欠です。設計段階では、電子設計自動化(EDA)ツールが複雑な回路設計を効率化し、電力管理技術は部品の低消費電力化と高効率化を推進しております。さらに、5G、Wi-Fi、Bluetooth、光通信といった「通信技術」の発展も、電子部品の機能と性能を大きく左右する要素でございます。

電子部品市場は、グローバル経済において非常に大きな規模を誇り、デジタル変革、IoT、AI、5G、自動車の電動化、データセンターの需要拡大などを主要な牽引役として、今後も成長が期待されております。しかしながら、そのサプライチェーンは極めて複雑かつグローバルに展開されており、近年では半導体不足に代表されるように、地政学的リスクや災害、パンデミックなどによる供給網の混乱が世界経済に大きな影響を与えることが明らかになりました。市場競争は非常に激しく、米国、日本、韓国、台湾、中国などの主要企業が技術革新と生産能力の拡大を競い合っております。企業間のM&Aや提携も活発であり、高付加価値部品への特化や、特定の技術領域における専門性の深化といったトレンドも見られます。

将来の展望として、電子部品はさらなる「小型化と高機能化」を追求し、より多くの機能を小さなパッケージに統合する方向へと進化していくでしょう。AIの進化に伴い、エッジデバイスでのAI処理を効率的に行うための「AIアクセラレータ」や、低消費電力で高度な推論が可能な部品の開発が加速すると考えられます。材料面では、SiCやGaNといった次世代半導体材料が、EVや再生可能エネルギー分野での電力変換効率向上に大きく貢献し、新たなセンサー材料や量子技術を応用した新素材の開発も進むでしょう。環境負荷低減への意識の高まりから、エネルギー効率の向上、環境に配慮した製造プロセスの導入、リサイクル可能な素材の使用など、「サステナビリティ」への対応も重要な課題となります。また、サイバーセキュリティの脅威が増大する中で、ハードウェアレベルでのセキュリティ機能を組み込んだ部品の需要も高まることが予想されます。長期的には、量子コンピューティングの実現に向けた新たな原理に基づく部品や、人間と機械のより直感的なインタラクションを可能にする先進的なセンサーやアクチュエータの開発も期待されており、電子部品は未来社会の創造において、引き続き中心的な役割を担い続けることでしょう。