電子部品市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**電子部品市場に関する詳細な市場調査レポート概要**

### 1. 市場概要と予測

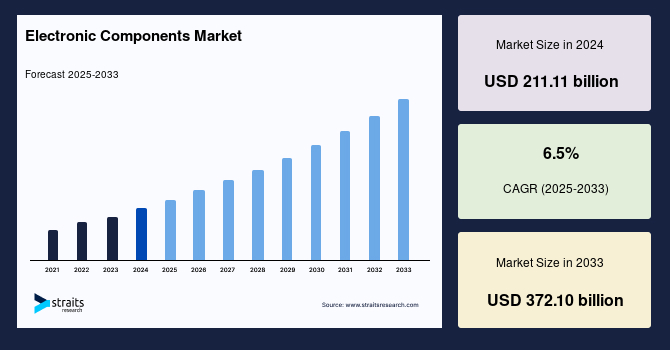

世界の**電子部品**市場は、2024年に2,111億1,000万米ドルの規模と評価され、2025年には2,248億4,000万米ドルに達し、2033年までには3,721億米ドルに成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は6.5%と見込まれており、市場の堅調な拡大が期待されています。

**電子部品**とは、電子システム内で電子や関連する電界に影響を与え、回路の動作を助けるために使用される、シンプルで個別なデバイスの総称です。これらは多種多様な電気端子を持ち、他の**電子部品**と接続されることで電子回路を形成します。電子回路は電流を誘導・制御し、信号増幅、計算、データ転送など、様々な機能を実現するための不可欠な基盤となります。具体的には、抵抗器、トランジスタ、コンデンサ、インダクタ、ダイオードといった幅広い素子が含まれており、現代のあらゆる電子機器の構成要素として、その重要性は計り知れません。スマートフォン、コンピュータ、自動車、産業機器から医療機器に至るまで、**電子部品**はこれらのデバイスの性能、機能性、信頼性を決定づける中核を担っています。

### 2. 市場の主要な推進要因

**電子部品**市場の成長を牽引する主な要因は、以下の通りです。

1. **IoT(モノのインターネット)産業の爆発的な成長**:

先進技術の増幅とインターネットネットワークの製造業における効果的な利用は、IoT産業とIoTアプリケーションのブームを巻き起こしています。IoTインフラは現在、大きな進歩を遂げており、その進化は**電子部品**の需要を飛躍的に高めています。GSM協会が発表した「Mobile Economy 2020」の報告によると、インターネットに接続されるデバイス、すなわちIoT接続数は、2019年の120億から2025年には250億に達すると推定されています。IoTデバイスの普及は、数年以内にコンピュータをソフトウェアに、ユーザーを重要なリソースに接続し、企業ワークフローを合理化し、人々に多大な利益をもたらすでしょう。

IoTデバイスは、センサー、通信モジュール、マイクロコントローラーなど、多種多様な**電子部品**の集合体であり、これらのデバイスが普及するにつれて、各デバイスに搭載される**電子部品**の数と種類も増加します。スマートホーム、ウェアラブルデバイス、スマートシティのインフラ、農業、医療、ロジスティクスなど、あらゆる分野でIoTの導入が進むことで、高機能かつ低消費電力の**電子部品**への需要が高まっています。特に、エッジコンピューティングの進化は、デバイス自体でのデータ処理能力向上を求め、より高性能なマイクロプロセッサやメモリ、AIチップといった**電子部品**の需要を刺激しています。

2. **インダストリー4.0(産業用IoT)の台頭**:

インターネットとモバイルデバイスの普及加速は、インダストリー4.0、別名産業用IoTの台頭に大きく貢献しています。国連工業開発機関(UNIDO)の「Industry 4.0 Opportunities Behind the Challenge – Background Paper」によると、インダストリー4.0は、集中型からローカライズされたスマート製造・生産へのパラダイムシフトを意味します。この変革は、工場全体の自動化、データ交換、リアルタイム監視、AI統合、そして自律的な意思決定を可能にするサイバーフィジカルシステム(CPS)の導入を特徴としています。

インダストリー4.0とIoT製品の台頭は、産業用センサー、ロボット工学、高度な制御システム、工場内通信インフラなど、様々な用途で**電子部品**の使用を改善し、市場成長を促進しています。例えば、精密な動作を制御するモータードライバー、生産ラインの状況を監視する各種センサー、データを高速で処理・伝送する通信モジュール、そしてこれらすべてを統合するマイクロコントローラーやFPGA(Field-Programmable Gate Array)といった**電子部品**が不可欠です。これらの技術は、製造プロセスの効率性、生産性、柔軟性を向上させ、カスタマイズされた製品の大量生産を可能にすることで、**電子部品**市場に新たな需要を生み出しています。

### 3. 市場の抑制要因

一方で、**電子部品**市場の成長を抑制する要因も存在します。

1. **電子部品の故障とその影響**:

**電子部品**は、過度の温度、過電流または過電圧、電離放射線、機械的衝撃、応力、その他の様々な要因によって引き起こされる、多岐にわたる故障モードを抱えています。製品のパッケージングにおける問題は、腐食、デバイスの機械的張力、またはオープン回路や短絡回路によって半導体デバイスの故障を引き起こす可能性があります。一般的な故障としては、パッケージング故障、接触故障、プリント基板(PCB)故障、リレー故障、半導体故障、受動素子故障、MEMS(微小電気機械システム)故障などが挙げられます。

これらの繰り返し発生する故障は、市場にとって懸念材料となり、成長を抑制する要因となっています。故障は、製品の信頼性低下、予期せぬメンテナンスコストの増加、製品寿命の短縮、そして最悪の場合、安全性へのリスクにつながります。特に、自動車や医療機器といった人命に関わる分野では、**電子部品**の故障は甚大な影響を及ぼす可能性があります。製造業者は、これらの故障リスクを最小限に抑えるために、厳格な品質管理基準、高度なテスト手法、そしてより堅牢な設計を導入する必要があります。しかし、**電子部品**の小型化、複雑化、そして過酷な環境での使用が増えるにつれて、故障を完全に排除することは困難であり、これは継続的な課題となっています。

### 4. 市場機会

**電子部品**市場には、成長をさらに加速させる多くの機会が存在します。

1. **技術革新と研究開発の進展**:

材料科学、半導体技術、パッケージングソリューションにおける継続的な研究開発は、より高性能で小型化され、低消費電力の**電子部品**を生み出す機会を提供します。例えば、GaN(窒化ガリウム)やSiC(炭化ケイ素)といったワイドバンドギャップ半導体は、パワーエレクトロニクス分野で効率と耐熱性を大幅に向上させ、EVや再生可能エネルギーシステムにおける需要を創出しています。また、5G/6G通信の展開に伴い、高周波RF部品、ミリ波対応アンテナ、低遅延処理が可能なプロセッサなど、新たな**電子部品**技術が求められています。

2. **新たなアプリケーション分野の開拓**:

既存のIoTやインダストリー4.0の進化に加え、拡張現実(AR)/仮想現実(VR)、量子コンピューティング(将来的な可能性)、先進医療機器、宇宙技術など、新たなフロンティアが**電子部品**の需要を拡大します。これらの分野では、極めて高い性能、信頼性、そして特定の環境下での動作が可能な特殊な**電子部品**が不可欠です。例えば、AR/VRデバイスでは、超小型・高精細ディスプレイドライバー、高速センサー、低遅延プロセッサなどが求められます。

3. **持続可能性とグリーンエレクトロニクスへの注力**:

環境意識の高まりとともに、エネルギー効率の高い**電子部品**や、製造から廃棄に至るまでの環境負荷を低減するソリューションへの需要が増加しています。再生可能エネルギーシステム、スマートグリッド、エネルギーハーベスティング技術の発展は、効率的な電力変換・管理を可能にするパワー半導体や受動部品の新たな市場を形成しています。

4. **カスタマイズと特定用途向けソリューションの需要増**:

多様化するアプリケーションのニーズに応えるため、特定用途向け集積回路(ASIC)やカスタム設計のモジュールに対する需要が高まっています。これにより、システム全体の性能最適化、コスト削減、差別化が可能となり、**電子部品**メーカーは顧客の具体的な要求に応じたソリューションを提供することで、新たなビジネスチャンスを掴むことができます。

### 5. セグメント分析

**電子部品**市場は、タイプ別、アプリケーション別、地域別に詳細に分析されています。

#### A. タイプ別分析

**電子部品**市場は、能動部品、受動部品、および電気機械部品に分類されます。

1. **能動部品**:

能動部品は市場において最大のシェアを占めています。これらは、与えられたミッションを遂行するためにエネルギー供給を必要とする、電気通信システムやその他のネットワーキング機器の不可欠な構成要素です。一般的に、各電子回路は少なくとも1つの能動部品で構成されます。トランジスタ、ダイオード、サイリスタ、オプトエレクトロニクスモジュール、光電管、そして集積回路(IC)が能動部品の代表例です。

中でも集積回路(IC)は、電子カメラ、マイク、ノートパソコンなど、非常に幅広いアプリケーションで利用されているため、需要が非常に高い能動部品です。ICは、複数の素子を単一の半導体チップ上に集積することで、回路の小型化、高性能化、低コスト化を実現し、現代エレクトロニクスの「頭脳」として機能します。モジュラーICや多層ICなど、ICにおける大規模な技術進歩が継続的に行われており、これが市場成長の最も収益性の高い要因の一つとなっています。ICは、データ処理、メモリ、通信、電源管理など、あらゆる電子機能の中核を担い、その進化が電子機器全体の性能向上に直結しています。

2. **受動部品**:

受動部品は能動部品に次いで2番目に大きなシェアを占めています。これらは電流や電圧を増幅・制御する能力を持たず、エネルギーを蓄積、放出、または抵抗する機能を持つ**電子部品**です。具体的には、抵抗器、コンデンサ、インダクタなどがこれに該当します。抵抗器は電流を制限し、コンデンサは電荷を蓄積して電圧を安定させ、インダクタは磁場を生成して電流の変化を抑制します。能動部品の動作には不可欠な存在であり、回路の安定性、フィルタリング、タイミング制御などに重要な役割を果たします。特に、自動車分野や電源回路では、高い信頼性と耐久性を持つ受動部品が大量に必要とされます。

3. **電気機械部品**:

電気機械部品は、電子システムと機械システムを接続し、相互作用させるための部品です。スイッチ、コネクタ、リレーなどが代表的で、物理的な操作や接続を通じて電気信号を制御します。これらは、ユーザーインターフェースやデバイス間の接続において不可欠な役割を担いますが、能動部品や受動部品に比べると市場シェアは小さい傾向にあります。

#### B. アプリケーション別分析

**電子部品**市場は、自動車、通信、コンピューティングアプリケーション、産業、およびその他の分野に分類されます。

1. **自動車分野**:

自動車分野は最大のアプリケーションシェアを占めており、特に受動部品への依存度が高いのが特徴です。現代の電気自動車(EV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)は、従来のガソリン車と比較して、制御エレクトロニクスにこれまで以上に多くの**電子部品**を必要とします。これにより、受動部品の需要が大幅に増加しています。

先進運転支援システム(ADAS)、インフォテインメントシステム、バッテリー管理システム(BMS)、モーター駆動用パワーエレクトロニクス、安全・ナビゲーション用センサーなど、自動車のあらゆる部分で**電子部品**が不可欠です。高まる要求に応えるため、メーカーやサプライヤーは技術進歩の加速するペースに追いつく努力を続けています。国際エネルギー機関(IEA)の報告によると、世界の自動車購入台数は2010年から2019年の10年間で5,900万台から9,300万台へと着実に増加しました。また、国際自動車工業会(OICA)によれば、2018年には9,500万台以上の自動車が世界市場に出荷され、2020年末までには世界の自動車販売台数が1億台に達すると予測されていました。この自動車分野における目覚ましい成長は、**電子部品**市場全体の成長を強力に推進すると予測されています。

2. **通信分野**:

通信分野は、スマートフォン、基地局、ネットワークインフラ(5G/6G)、光ファイバー通信、衛星通信など、幅広いデバイスとシステムで**電子部品**を必要とします。高速データ伝送、低遅延、高信頼性を実現するためには、高性能なRF(高周波)部品、信号プロセッサ、高速メモリ、光通信モジュールなどが不可欠です。5Gネットワークの展開は、特に高周波対応の**電子部品**需要を大きく押し上げています。

3. **コンピューティングアプリケーション**:

パーソナルコンピュータ(PC)、サーバー、データセンター、AIアクセラレータなど、コンピューティング分野は、CPU(中央演算処理装置)、GPU(グラフィックス処理装置)、各種メモリ(RAM、SSD)、パワーマネジメントIC、チップセットなど、高性能な**電子部品**の主要な消費者です。データ処理能力の向上、クラウドコンピューティングの拡大、AI技術の進化は、これらの**電子部品**に対する需要を継続的に刺激しています。

4. **産業分野**:

産業分野では、ロボット工学、工場自動化、プロセス制御、スマートグリッドといったアプリケーションで**電子部品**が活用されています。高精度センサー、マイクロコントローラ、堅牢なパワー半導体、モータードライバなどが、製造プロセスの効率化、安全性向上、生産性向上に貢献しています。インダストリー4.0の進展により、この分野における**電子部品**の需要は今後も拡大すると見込まれます。

5. **その他**:

上記以外にも、コンシューマーエレクトロニクス(ウェアラブルデバイス、スマート家電など)、医療機器(診断装置、治療装置)、航空宇宙、防衛など、多岐にわたる分野で**電子部品**が不可欠な役割を担っています。これらの分野でも、特定の要件(小型化、高信頼性、低消費電力など)に応じた**電子部品**の開発と採用が進んでいます。

#### C. 地域別分析

**電子部品**市場は、地域によって異なる成長パターンと市場シェアを示しています。

1. **アジア太平洋地域**:

アジア太平洋地域は、世界の**電子部品**市場において最大のシェアを占めています。この地域の市場成長を支える主要な要因は、日本、韓国、中国といった国々における好ましい技術インフラの存在です。さらに、中国やインドにおける費用対効果の高い製造能力と、豊富な安価な労働力が市場の成長を後押ししています。

2020年時点で、アジア太平洋地域は世界の総人口の約61.7%を占めており、これにより世界貿易において大きなシェアを占め、消費者向け電子機器の出荷および採用に大きな影響を与えています。国連アジア太平洋経済社会委員会(UNESCAP)が発行した「Asia-Pacific Trade and Investment Trends 2019-2020」報告書によると、2018年から2019年の期間において、同地域の世界貿易に占める割合は35%に達しました。特に中国は、製造業における優位性により、**電子部品**市場において支配的な地域と見なされています。日本や韓国は、半導体やディスプレイ技術における高い研究開発能力と先進的な製造技術で知られ、高品質な**電子部品**の供給を支えています。インドは、国内市場の拡大と製造拠点としての潜在力により、今後の成長が期待されています。

2. **北米地域**:

北米地域は、予測期間中に**電子部品**市場で大規模な成長を示すと予想されています。この成長は、巨大な技術インフラ、新技術の採用率の高さ、そして多数のテクノロジー大手企業が存在することによる最新の**電子部品**の導入の高さに起因します。米国は地域内で最大の**電子部品**市場シェアを占めています。

高い技術導入率、適切な技術インフラ、5Gネットワークインフラの展開、IoTおよびその他の接続デバイスの驚異的な普及、そして消費財の利用拡大が、この地域の市場成長を強力に推進しています。eMarketerの報告によると、カナダには約98.4%(816万人)のスマートフォンユーザーと99%のインターネットユーザーが存在し、最新技術の広範な採用が効率的で高速なネットワーク速度へのニーズを後押ししています。さらに、北米自由貿易協定(NAFTA)は、米国、メキシコ、カナダ間の貿易関係を強化し、**電子部品**の採用をさらに促進しています。シリコンバレーをはじめとするイノベーションエコシステムは、半導体設計、ソフトウェア開発、AI研究の最前線にあり、これが高度な**電子部品**への需要を継続的に生み出しています。

### 6. レポート作成者について

本レポートは、市場調査において2年の経験を持つリサーチアソシエイトであるTejas Zamde氏によって作成されました。彼は業界トレンドの分析、競合状況の評価、戦略的なビジネス意思決定をサポートするための実用的な洞察の提供を専門としています。Tejas氏の強力な分析スキルと細部へのこだわりは、組織が変化する市場をナビゲートし、成長機会を特定し、競争優位性を強化するのに役立っています。彼の専門知識が、本レポートの信頼性と詳細な分析の基盤となっています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の電子部品市場規模分析

- 世界の電子部品市場の概要

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- 世界の電子部品市場の概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- アラブ首長国連邦 (UAE)

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 受動部品

- 金額別

- 抵抗器

- 抵抗器別金額

- コンデンサ

- コンデンサ別金額

- インダクタ

- インダクタ別金額

- トランス

- トランス別金額

- その他

- その他別金額

- 能動部品

- 金額別

- ダイオード

- ダイオード別金額

- トランジスタ

- トランジスタ別金額

- 集積回路

- 集積回路別金額

- その他

- その他別金額

- 電気機械部品

- 金額別

- モーター

- モーター別金額

- スイッチ

- スイッチ別金額

- リレー

- リレー別金額

- その他

- その他別金額

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 電気通信

- 金額別

- 消費者向け電子機器

- 金額別

- 産業用電子機器

- 金額別

- 防衛および航空宇宙

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プレーヤー別電子部品市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- 京セラ電子デバイス

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アドバンスト・マイクロ・デバイセズ

- アナログ・デバイセズ株式会社

- ブロードコム株式会社

- 株式会社日立製作所

- インフィニオン・テクノロジーズAG

- インテルコーポレーション

- モノリシック・パワー・システムズ株式会社

- 村田製作所

- NXPセミコンダクターズNV

- サムスン半導体株式会社

- テキサス・インスツルメンツ株式会社

- 株式会社東芝

- ワッツ・エレクトロニクス株式会社

- STマイクロエレクトロニクスN.V.

- その他

- 京セラ電子デバイス

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論のガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電子部品とは、電気回路を構成し、特定の機能を実現するために用いられる最小単位の構成要素を指します。これらは電流の流れを制御したり、電気エネルギーを蓄えたり、信号を変換したりするなど、多岐にわたる役割を担い、現代社会に不可欠なあらゆる電子機器の基盤を形成しています。単体では限定的な機能しか持ちませんが、これらを組み合わせることで、スマートフォン、コンピュータ、自動車、家電製品といった複雑なシステムが構築されるのです。

電子部品はその機能や特性によって大きく分類されます。電流や電圧を能動的に制御する能力を持たない受動部品には、電流の流れを制限する抵抗器、電荷を蓄えるコンデンサ、磁場を利用してエネルギーを蓄えるコイルなどがあり、これらは回路の基本的な特性を決定し安定した動作を支えます。一方、電流や電圧を増幅したりスイッチングしたりする能動部品には、電流を一方向にしか流さないダイオード、信号の増幅やスイッチングを行うトランジスタが代表的です。特に、多数のトランジスタなどが集積された集積回路(IC)は、マイクロプロセッサやメモリなど、現代の電子機器の頭脳ともいえる機能を実現し、情報技術の発展を牽引してきました。その他にも、特定の物理量を電気信号に変換するセンサ、電気信号を光や音、動きなどに変換するアクチュエータ、回路間の接続を担うコネクタ、電流のオンオフを切り替えるスイッチ、情報を表示するディスプレイなども重要な電子部品であり、多様な機器の設計と実現を可能にしています。

電子部品の用途は、私たちの日常生活から産業の最前線まで無限に広がっています。例えば、スマートフォンやパーソナルコンピュータでは、高性能なマイクロプロセッサ、大容量メモリ、高精細ディスプレイ、各種センサ、無線通信モジュールなどが密接に連携します。自動車産業では、エンジン制御ユニット(ECU)や運転支援システム、インフォテインメントシステムに数多くの電子部品が組み込まれ、安全性と快適性の向上に貢献しています。また、スマート家電、医療機器、産業用ロボット、航空宇宙機器、通信インフラなど、あらゆる分野で電子部品は中核的な役割を果たしており、これらの部品なくしては現代社会の機能は成り立ちません。モノのインターネット(IoT)の普及に伴い、小型で低消費電力のセンサや通信モジュールへの需要も高まっています。

電子部品の発展は、様々な関連技術の進歩によって支えられてきました。部品の小型化と高密度化を可能にする表面実装技術(SMT)や、微細な機械構造と電子回路を融合させる微小電気機械システム(MEMS)技術は、機器の小型化と高性能化に大きく貢献しています。また、半導体製造におけるフォトリソグラフィやエッチングといった微細加工技術の進化は、集積回路の集積度を飛躍的に高め、より複雑な機能を一つのチップに搭載することを可能にしました。材料科学の分野では、新たな半導体材料や絶縁材料、導電性材料の開発が、部品の性能向上や新機能の創出に寄与しています。さらに、部品の信頼性を保証するための評価技術、設計を効率化するためのCAD(コンピュータ支援設計)やCAE(コンピュータ支援工学)ツール、そして製造プロセスの自動化と品質管理技術も、電子部品産業を支える重要な要素です。近年では、人工知能(AI)や機械学習が、部品の設計最適化や故障予測、品質検査などに応用され始めており、さらなる進化が期待されています。これらの技術が相互に作用し、電子部品は常にその性能と可能性を拡大し続けているのです。