電子フィルム市場規模・シェア分析:成長動向と予測 (2025-2030年)

電子フィルム市場は、フィルムタイプ(導電性、非導電性)、材料タイプ(ポリマー、ガラス上ITO、PET上ITO、メタルメッシュ、その他)、用途(電子ディスプレイ、プリント基板、半導体、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子フィルム市場の概要

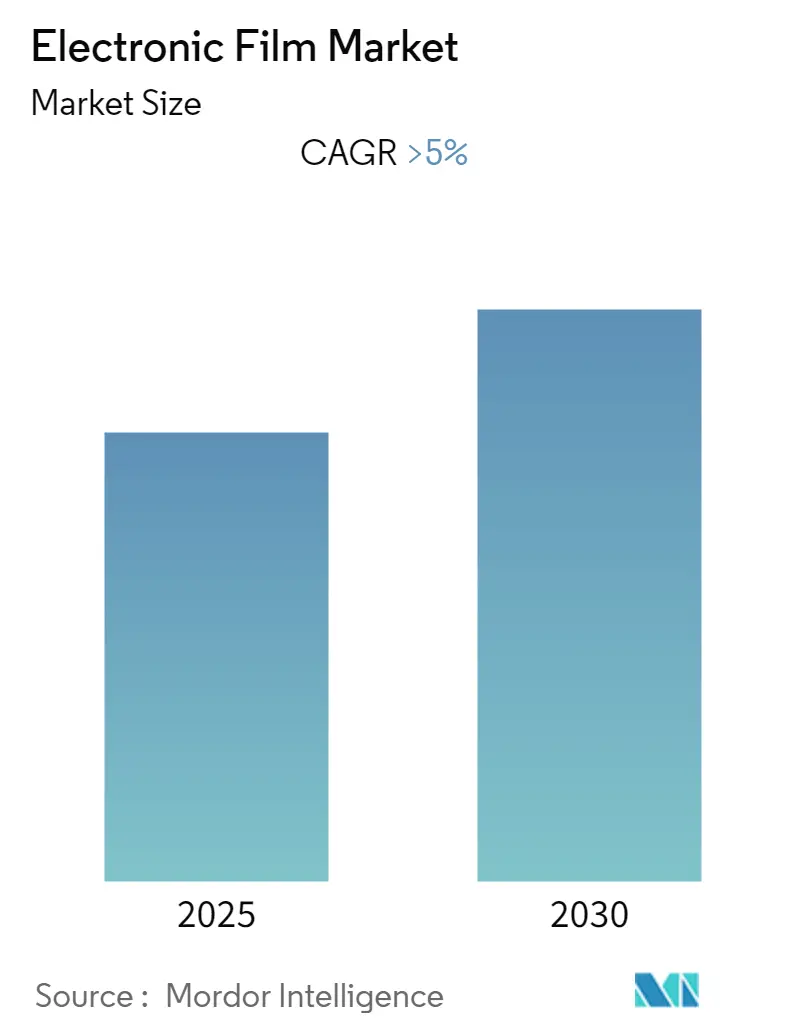

本レポートは、2019年から2030年までの電子フィルム市場の規模とシェアに関する分析を提供しており、予測期間中(2025年~2030年)に年平均成長率(CAGR)5%を超える成長を遂げると予測されています。2024年を推定基準年とし、アジア太平洋地域が最大の市場であり、最も急速に成長する市場となると見込まれています。市場の集中度は中程度です。

市場セグメンテーション

電子フィルム市場は、以下の要素に基づいてセグメント化されています。

* フィルムタイプ別: 導電性フィルム、非導電性フィルム

* 材料タイプ別: ポリマー、ガラス上のITO、PET上のITO、メタルメッシュ、その他

* アプリケーション別: 電子ディスプレイ、プリント基板、半導体、その他

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ

主要な市場トレンドと洞察

1. 多様なアプリケーションにおけるタッチセンサーディスプレイデバイスの採用増加:

電子フィルム市場は、家電市場と密接に結びついています。新興市場におけるデジタル化の傾向が市場を牽引しており、産業界、学術機関、政府機関によるIoT(モノのインターネット)の普及拡大がディスプレイデバイスの需要を高めています。スマートシティやインテリジェント交通システムといった大規模インフラプロジェクトへの投資増加も市場成長に影響を与えています。また、電子機器の価格下落と優れた技術デバイスの採用により、電子デバイスへの移行が進んでいます。さらに、4G/LTEや5Gネットワークの展開といった技術的移行も、電子フィルムベース製品の採用を加速させています。

2. 主要なセグメントの優位性:

* アプリケーション別: 電子ディスプレイセグメントが予測期間中、電子フィルム市場を支配すると予想されています。

* フィルムタイプ別: 非導電性フィルムが最大の市場シェアを占めています。これらは液晶ディスプレイ、OLED、タッチスクリーン、太陽光発電など、多くの電子デバイスにおいて不可欠なコンポーネントです。

* 材料タイプ別: ポリマーフィルムが最大の市場シェアを占めています。これは、半導体、電子機器、医療アプリケーションにおける高い性能に起因しています。

アジア太平洋地域の市場支配

アジア太平洋地域は、予測期間中、世界の電子フィルム市場を支配すると予想されています。中国、インド、日本といった国々からの消費増加により、この地域は最大の市場であり、最も急速に成長する市場となる見込みです。特に、中国、韓国、日本はアジア太平洋地域における主要な電子機器生産国であり、これらの国々からの需要が市場を牽引します。中国はまた、世界有数の電気・電子製品輸出国でもあります。

低製造コストと、各国政府による新興技術への投資増加が、この地域の需要急増に貢献しています。ソニーや東芝などの企業からの投資増加により、ASEAN諸国における電子機器製造も拡大しています。中国やインドなどの新興国における急速な都市化と工業化は、電子ガジェットの需要をさらに促進すると予想されます。この地域の電子フィルムメーカーの多くは、常に製品革新に取り組んでいます。

競争環境

世界の電子フィルム市場は部分的に統合されており、少数の主要企業が市場の大部分を占めています。主要な企業には、DuPont、SABIC、Gunze、Nitto Denko Corp.、Saint-Gobain Performance Plastics、TORAY INTERNATIONAL, INC.などが挙げられます。これらの企業は、市場における競争力を維持するために、製品革新や戦略的提携に注力しています。

このレポートは、世界の電子フィルム市場に関する詳細な分析を提供しています。調査は、市場の仮定と範囲を明確にし、厳格な調査方法に基づいて実施されています。

エグゼクティブサマリーと市場予測

電子フィルム市場は、予測期間(2025年から2030年)において5%を超える年平均成長率(CAGR)で成長すると予測されています。2025年にはアジア太平洋地域が最大の市場シェアを占め、同地域は予測期間中に最も速いCAGRで成長すると見込まれています。レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

市場のダイナミクス

市場の成長を牽引する要因としては、電子ディスプレイからの需要の急速な増加と、デジタル化のトレンドの加速が挙げられます。一方で、ITOベースフィルムに関連する高い加工コストや、COVID-19の発生による不利な状況が市場の成長を抑制する要因となっています。レポートでは、産業のバリューチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)を通じて、市場の競争環境を深く掘り下げています。

市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細に分析されています。

* フィルムタイプ: 導電性フィルムと非導電性フィルム。

* 材料タイプ: ポリマー、ガラス上のITO、PET上のITO、メタルメッシュ、その他。

* アプリケーション: 電子ディスプレイ、プリント基板、半導体、その他。

* 地域: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)に細分化されています。特にアジア太平洋地域は、市場シェアと成長率の両方で重要な位置を占めています。

競争環境

競争環境のセクションでは、M&A、合弁事業、提携、契約などの活動が分析されています。主要企業の市場シェアとランキング分析、および各社が採用している戦略が詳述されています。主要なプレーヤーとしては、DuPont、GUNZE LTD、NITTO DENKO CORPORATION、Saint-Gobain Performance Plastics、TORAY INTERNATIONAL, INC.などが挙げられ、その他にも3M、三菱ケミカルホールディングス、SABIC、The Chemours Company、東レインターナショナル、東洋紡、Merck KGaAといった企業がプロファイルされています。

市場機会と将来のトレンド

将来の市場機会とトレンドとしては、スマートシティプロジェクトによる需要の増加と、5G技術の登場が挙げられています。これらは、電子フィルム市場に新たな成長の道を開くと期待されています。

このレポートは、電子フィルム市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 電子ディスプレイからの需要の急速な増加

- 4.1.2 デジタル化の傾向の激化

- 4.2 阻害要因

- 4.2.1 ITOベースフィルムに関連する高い加工コスト

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 フィルムタイプ

- 5.1.1 導電性

- 5.1.2 非導電性

- 5.2 材料タイプ

- 5.2.1 ポリマー

- 5.2.2 ガラス上のITO

- 5.2.3 PET上のITO

- 5.2.4 メタルメッシュ

- 5.2.5 その他

- 5.3 用途

- 5.3.1 電子ディスプレイ

- 5.3.2 プリント基板

- 5.3.3 半導体

- 5.3.4 その他

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 DuPont

- 6.4.3 グンゼ

- 6.4.4 三菱ケミカルホールディングス株式会社

- 6.4.5 日東電工株式会社

- 6.4.6 SABIC

- 6.4.7 サンゴバン・パフォーマンス・プラスチックス

- 6.4.8 ケマーズ・カンパニー

- 6.4.9 東レインターナショナル株式会社

- 6.4.10 東洋紡株式会社

- 6.4.11 メルクKGaA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 スマートシティプロジェクトによる需要の増加

- 7.2 5G技術の登場

*** 本調査レポートに関するお問い合わせ ***

電子フィルムとは、従来の銀塩フィルムが光化学反応を利用して画像を記録するのに対し、電子的に情報を記録、表示、処理する薄膜状のデバイスや材料の総称でございます。その最大の特徴は、薄さ、軽さ、そして柔軟性にあり、これまでの硬質な電子デバイスでは実現できなかった多様な形状や設置場所での利用を可能にします。単に情報を記録するだけでなく、表示、センサー、エネルギー変換など、多岐にわたる機能を持つことが大きな魅力でございます。

電子フィルムには様々な種類がございます。まず、表示用としては、フレキシブルディスプレイが挙げられます。これは有機EL(OLED)や液晶(LCD)、電子ペーパーなどを薄膜化・柔軟化したもので、折りたたみスマートフォンや巻き取り式テレビ、ウェアラブルデバイスなどに利用されております。透明ディスプレイもこの一種で、窓ガラスなどに情報を表示することが可能です。次に、センサー用としては、圧力センサー、温度センサー、生体センサー、イメージセンサーなどがフレキシブル基板上に形成されたものがございます。これらは医療・ヘルスケア分野やIoTデバイスでの応用が期待されております。また、RFIDタグやNFCタグも、薄膜化されたものは電子フィルムの一種として認識され、スマートパッケージングなどに活用されております。エネルギー関連では、フレキシブル太陽電池(有機薄膜太陽電池、ペロブスカイト太陽電池など)や、薄膜リチウムイオン電池などのフレキシブルバッテリーがあり、ウェアラブルデバイスやIoTセンサーの電源として注目されております。さらに、フレキシブルプリント基板(FPC)や薄膜トランジスタ(TFT)アレイといった回路・デバイス用の電子フィルムも、様々なフレキシブルデバイスの基盤技術となっております。その他、スマートウィンドウとして機能する調光フィルムや、電磁波シールドフィルムなども電子フィルムの範疇に含まれます。

これらの電子フィルムは、多岐にわたる分野で活用されております。コンシューマーエレクトロニクス分野では、スマートフォン、タブレット、スマートウォッチ、AR/VRグラスなどのウェアラブルデバイスに搭載されるフレキシブルディスプレイやセンサーが代表的です。自動車分野では、曲面や透明な車載ディスプレイ、スマートウィンドウ、ADAS(先進運転支援システム)向けの各種センサーへの応用が進んでおります。医療・ヘルスケア分野では、皮膚に直接貼付できるウェアラブル生体センサー(心拍、体温、血糖値など)や、医療用画像診断装置のフレキシブル検出器として期待されております。IoTやスマートシティの分野では、環境センサー、構造物モニタリングセンサー、スマートパッケージング用のRFID/NFCタグ、そしてフレキシブル太陽電池による自立電源供給などが挙げられます。建築・インテリア分野では、壁面ディスプレイや照明、調光可能なスマートウィンドウとして、空間デザインの可能性を広げております。物流・小売分野では、電子棚札やスマートラベルとして、情報管理の効率化に貢献しております。

電子フィルムの実現を支える関連技術も多岐にわたります。材料技術としては、有機半導体材料、透明導電性材料(ITO代替材料)、高分子材料、ナノ材料(グラフェン、カーボンナノチューブなど)、ペロブスカイト材料などが挙げられ、これらがデバイスの性能や柔軟性を決定づけます。プロセス技術では、低コストで大量生産を可能にするロール・ツー・ロール(R2R)プロセスが重要であり、インクジェット印刷やスクリーン印刷といったプリンテッドエレクトロニクス技術も、複雑な回路を柔軟な基板上に形成する上で不可欠です。また、薄膜形成技術(蒸着、スパッタリング、ALDなど)や、レーザー加工、フォトリソグラフィなども、精密なデバイス作製に用いられます。デバイス構造技術としては、フレキシブル基板の設計、多層積層技術、そして水蒸気や酸素からデバイスを保護する封止技術が、長期的な信頼性を確保するために重要です。さらに、低消費電力駆動回路やワイヤレス給電・通信技術も、電子フィルムデバイスの利便性を高める上で欠かせません。

市場背景としましては、IoT、AI、5Gといった次世代技術の普及が、電子フィルム市場の成長を強く牽引しております。ウェアラブルデバイスやフレキシブルデバイスへの需要増大、環境意識の高まりによる省エネ・再生可能エネルギーへの関心、そしてデザインの自由度向上や新たなユーザーエクスペリエンスの創出が、市場拡大の主要な要因となっております。一方で、課題も存在いたします。デバイスの耐久性や信頼性の確保、特に曲げや衝撃、温度変化に対する耐性の向上は依然として重要なテーマです。また、製造コストの削減と量産技術の確立、高性能化と低価格化の両立も、市場浸透のための大きな課題でございます。さらに、リサイクル性の向上や環境負荷の低減といった持続可能性への配慮も求められております。市場には、材料メーカー、デバイスメーカー、製造装置メーカーなど、幅広い産業の企業が参入し、技術開発競争を繰り広げております。

将来展望としましては、電子フィルムはさらなる薄型化、軽量化、柔軟性の向上を目指して進化していくでしょう。透明性、伸縮性、自己修復機能といった多機能化も進み、より多様な環境や用途への適用が可能になると考えられます。AIとの融合により、自己学習型のセンサーや、ユーザーの状況に応じて表示内容を最適化するスマートディスプレイなども登場するかもしれません。医療分野では、生体適合性材料の開発が進み、体内に埋め込むデバイスや、より高精度な診断・治療を可能にするフレキシブルデバイスが実用化される可能性がございます。社会全体としては、「いつでも、どこでも」情報にアクセスできるユビキタス社会の実現に大きく貢献し、衣服がディスプレイになったり、壁面が情報端末になったりするなど、新たなインターフェースが創出されるでしょう。エネルギーハーベスティング技術との組み合わせにより、外部からの電力供給なしに動作する自立型デバイスも普及し、持続可能な社会の実現にも貢献すると期待されております。最終的には、電子フィルムが私たちの生活空間のあらゆるモノに溶け込み、生活そのものがスマート化される未来が到来する可能性を秘めております。