電子フッ化物液体市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電子フッ化物液体市場に関する詳細な市場調査レポート概要

### 市場概要

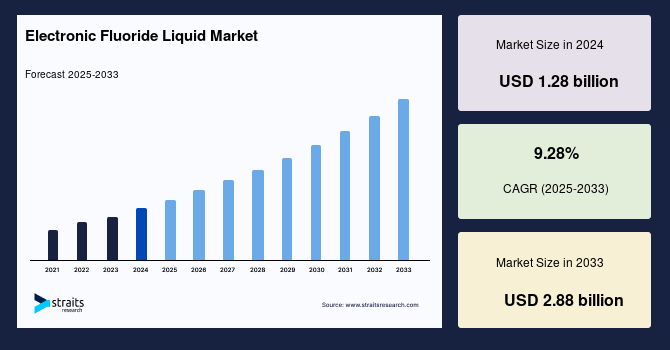

世界の電子フッ化物液体市場は、2024年に12.8億米ドルと評価され、2025年には13.9億米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)9.28%で拡大し、2033年には28.8億米ドルに達すると推定されています。この市場は、エレクトロニクスとナノテクノロジーにおける継続的な革新によって力強く推進されています。小型化された高速デバイスへの需要の増加、AIおよびクラウドコンピューティングインフラストラクチャの進歩が、特殊な冷却および絶縁ソリューションの必要性を高めています。また、エネルギー効率の高い運用に対する規制圧力と、環境的に安全で非毒性の化学代替品への移行も市場の成長を後押ししています。

**電子フッ化物液体**は、主に最先端のエレクトロニクスおよび精密製造において使用される特殊な化学化合物です。これらは、高い熱安定性、化学的不活性、および非導電性という優れた特性で知られており、デリケートな電子部品の冷却、エッチング、および絶縁において極めて重要な役割を果たします。これらの液体は、データセンター、高性能コンピューティングシステム、OLEDディスプレイ、量子デバイスなどの幅広い用途で不可欠です。その比類ない純度と性能基準は、電子機器の効率、信頼性、寿命の向上を目指す産業にとって不可欠なものとなっています。現代の電子機器の複雑化と高密度化に伴い、熱管理の課題は増大しており、従来の空冷方式では対応しきれない状況にあります。このような背景から、**電子フッ化物液体**を用いた先進的な液冷技術が注目され、その需要が急速に拡大しています。

特に、世界の**電子フッ化物液体**市場は、半導体製造およびウェーハエッチングにおける利用拡大により、著しい成長を遂げています。電子デバイスがますます小型化・高度化するにつれて、製造業者は精密なエッチングおよび洗浄プロセスに高純度のフッ化物液体を必要としています。これらの化学物質は、マイクロエレクトロニクス部品の製造精度を向上させ、デバイスの性能と信頼性を高める上で不可欠です。例えば、半導体ウェーハの微細な回路パターンの形成において、**電子フッ化物液体**は、均一かつ高精度なエッチングを可能にし、歩留まりの向上に貢献しています。さらに、スマートフォン、ウェアラブルデバイス、IoTデバイスを含む先進エレクトロニクスの台頭が、これらの特殊化学物質の需要を押し上げています。小型化のトレンドと高品質な半導体製造の必要性が相まって、世界的に市場の成長軌道を強化し続けています。

### 市場の牽引要因

**1. 効率的な冷却ソリューションへの需要増大:**

世界の**電子フッ化物液体**市場は、特に高性能コンピューティング、データセンター、次世代エレクトロニクスにおける効率的な冷却ソリューションに対する世界的な需要の高まりによって大きく牽引されています。現代のデバイスやサーバーは、ますます高い熱負荷を発生させており、従来の空冷方式ではもはや十分ではありません。特に、中央演算処理装置(CPU)やグラフィックス処理装置(GPU)といった高性能半導体は、動作時に膨大な熱を発生させます。このため、メーカーは高度な液冷技術の採用に踏み切っており、これがエレクトロニクスおよびデータセンター産業全体で**電子フッ化物液体**の採用を促進しています。**電子フッ化物液体**は、その優れた熱伝導性、非導電性、および化学的安定性により、液体浸漬冷却や直接接触冷却といった先進的な冷却システムにおいて理想的な媒体として機能します。

**2. 高発熱デバイスへの対応と技術革新:**

AI、機械学習、クラウドコンピューティング、5G通信といった技術の急速な進展は、より高い処理能力とデータ転送速度を持つデバイスの需要を生み出しています。これらのデバイスは、より高密度に集積され、より多くの熱を発生させるため、効率的かつ均一な熱管理が不可欠です。**電子フッ化物液体**は、このような高発熱環境下でも安定した冷却性能を発揮し、デバイスの過熱による性能低下や故障を防ぎ、寿命を延ばす役割を担っています。また、エレクトロニクスおよびナノテクノロジーにおける継続的な革新は、より小型で高速なデバイスへの需要を促進しており、これには従来の冷却方法では不可能なレベルでの熱除去が求められます。

**3. AIとクラウドコンピューティングの進化:**

AIモデルのトレーニングと推論、およびクラウドサービスの大規模な展開は、データセンターのサーバー密度と電力消費量を劇的に増加させています。これにより、データセンターは前例のない熱管理の課題に直面しています。**電子フッ化物液体**を用いた液冷システムは、従来の空冷システムと比較して、はるかに高い熱除去能力とエネルギー効率を提供し、データセンターの電力使用効率(PUE)の改善に貢献します。これにより、運用コストの削減と環境負荷の低減が期待され、大規模なデータセンター事業者による導入が加速しています。

**4. 省エネルギーと環境規制:**

世界的に、エネルギー効率の向上と温室効果ガス排出量の削減に向けた規制圧力が強まっています。**電子フッ化物液体**ベースの冷却ソリューションは、従来の冷却システムよりも消費電力を削減できるため、これらの規制目標の達成に貢献します。また、一部の**電子フッ化物液体**は、地球温暖化係数(GWP)が低いなど、環境への影響を考慮した設計がされており、環境的に安全で非毒性の化学代替品への移行というトレンドにも合致しています。これにより、企業は持続可能な経営目標を達成しながら、高性能な電子機器を運用することが可能になります。

### 市場の阻害要因

**1. 高額な製造・運用コスト:**

世界の**電子フッ化物液体**市場における主要な阻害要因は、特殊なフッ化物液体に関連する高額な製造および運用コストです。これらの高純度化学物質の製造には、高度なプロセス、厳格な品質管理、および高価な原材料が必要であり、これにより全体的なコストが著しく増加します。例えば、極めて微量の不純物でも電子部品に悪影響を及ぼす可能性があるため、製造プロセスではサブppb(10億分の1)レベルの超高純度を達成するための特殊な精製技術やクリーンルーム環境が不可欠となります。

**2. 高度な製造プロセスと品質管理:**

**電子フッ化物液体**の製造には、フッ素化学における専門知識と高度な設備投資が求められます。多段階にわたる複雑な合成プロセス、精密な蒸留やろ過、そして最終製品の純度、水分含有量、粒子数、イオン性不純物などを厳しく管理するための高度な分析機器が必要となります。これらの品質管理要件は、製品の信頼性と性能を保証するために不可欠ですが、同時に製造コストを押し上げる要因となります。

**3. 特殊な取り扱い・保管・輸送要件:**

フッ化物液体の取り扱い、保管、および輸送には、さらに専門的な設備と安全対策が求められます。例えば、特定の**電子フッ化物液体**は、熱や光に敏感である場合があり、専用の不活性容器や温度管理された環境での保管が必要です。また、輸送には危険物としての規制が適用される場合があり、これに伴う追加のコストと物流上の課題が発生します。これらの運用上の費用は、サプライチェーン全体で累積し、最終的な製品価格に転嫁されることになります。

**4. 中小企業への影響:**

これらの高コストは、特に中小規模のエレクトロニクスメーカーによる採用を制限する可能性があります。これらの企業は、大規模な投資を行うための資本力や、特殊な取り扱い要件に対応するためのインフラが不足している場合が多く、より経済的な代替冷却またはエッチングソリューション(例えば、改良された空冷システムやより安価な誘電性液体など)を選択する傾向があります。結果として、市場の潜在的な成長が抑制される可能性があります。

### 市場機会

世界の**電子フッ化物液体**市場は、特に高機能エレクトロニクスおよび半導体への需要が急速に高まっている新興市場において、大幅な拡大の機会を提示しています。これらの地域は、政府の産業振興策、技術インフラへの投資増加、そして中間層の拡大による消費市場の成長を背景に、世界の製造業の中心地として台頭しています。

**1. 新興市場における拡大:**

企業は、発展途上にある半導体産業を持つ地域を積極的にターゲットとすることで、強固な足場を確立し、消費の増加を最大限に活用しようとしています。例えば、東南アジア諸国やインド、一部のラテンアメリカ諸国では、電子機器の現地生産を奨励する政策や、データセンターの建設ラッシュが見られます。これらの地域では、最先端の製造技術や熱管理ソリューションへの投資が加速しており、**電子フッ化物液体**の需要を劇的に押し上げる潜在力があります。

**2. 高機能エレクトロニクスと半導体産業の成長:**

新興市場におけるデジタル化の推進は、スマートフォン、自動車用エレクトロニクス、IoTデバイスなどの高機能エレクトロニクス製品の需要を刺激しています。これらの製品の生産には、高性能な半導体が不可欠であり、その製造プロセスにおいて**電子フッ化物液体**が重要な役割を果たします。特に、自動車の電動化や自動運転技術の進展は、車載用半導体の需要を急増させており、過酷な環境下で動作するこれらの半導体の信頼性を確保するために、**電子フッ化物液体**を用いた高度な冷却ソリューションが不可欠となっています。

**3. イノベーションと地域拡大を通じた成長:**

市場のプレーヤーは、既存製品の性能向上だけでなく、環境負荷の低い新製品の開発や、量子コンピューティング、宇宙航空産業、医療機器といった新たな用途分野への展開を通じて、イノベーションを追求しています。例えば、地球温暖化係数(GWP)の低い**電子フッ化物液体**の開発は、環境意識の高い企業や規制の厳しい市場において競争優位性をもたらします。また、地域ごとの需要特性に合わせた製品ラインアップの拡充や、現地パートナーとの連携によるサプライチェーンの強化も、市場機会を捉える上で重要な戦略となります。これらの戦略的イニシアチブは、イノベーションと地域拡大を通じて市場が成長する大きな可能性を浮き彫りにしています。

**4. 新たな用途分野の開拓:**

**電子フッ化物液体**のユニークな特性は、既存のエレクトロニクス分野だけでなく、新たな技術領域においてもその応用範囲を広げています。例えば、次世代のバッテリー技術、高度な医療画像診断装置、そして宇宙探査機のような極限環境で動作する電子システムなどでの利用が期待されています。これらの分野では、熱安定性、化学的不活性、および非導電性という**電子フッ化物液体**の特性が、システムの性能と信頼性を飛躍的に向上させる鍵となります。

### セグメント分析

#### 地域分析

**北米市場:**

北米は、世界の**電子フッ化物液体**市場において、2024年に35%以上の市場シェアを占め、その優位的な地位を確立しています。この地域の市場は、先進的な産業インフラ、強力な研究開発(R&D)能力、およびエレクトロニクス製造における革新的な冷却ソリューションの高い採用率によって強化されています。北米は、堅固な半導体およびエレクトロニクスメーカーのネットワークから恩恵を受けており、高性能特殊液体の安定した需要を生み出しています。例えば、複数の主要テクノロジー企業が最近、高精度エレクトロニクスの生産能力を増強しており、これにより消費者向けエレクトロニクスから航空宇宙部品に至るまで、多様なセクターで**電子フッ化物液体**の消費がさらに促進されています。この地域のR&D活動は、新たなフッ素化学製品の開発や、液冷技術の最適化に注力しており、市場の技術的リーダーシップを維持しています。

* **米国市場:** 主要な半導体およびエレクトロニクスメーカーの存在が、高純度冷却ソリューションへの安定した需要を生み出しています。産業界は、先進的な生産技術への投資を増やし、敏感な部品における効率を高め、熱リスクを低減しています。例えば、主要なエレクトロニクス企業は、マイクロチップやその他の高性能デバイスの放熱を最適化するために、新しいフッ化物液体配合を採用しており、商業用途と防衛用途の両方で成長を支えています。特に、国防関連の高性能コンピューティングやセンサーシステムでは、極めて高い信頼性と耐久性が求められるため、**電子フッ化物液体**の重要性が増しています。

* **カナダ市場:** エレクトロニクスおよび半導体製造セクターの拡大により、カナダの**電子フッ化物液体**市場は着実な成長を遂げています。企業は、製品の信頼性と性能を向上させるために、高効率冷却ソリューションを生産ラインに統合することに注力しています。例えば、カナダのテクノロジーメーカーは、特に研究開発施設において、精密エレクトロニクス向けに特殊なフッ化物液体の導入を開始しており、国内需要とこれらの先進冷却材料の輸出可能性の両方を高めています。AIハードウェアや量子コンピューティング研究の進展も、カナダ市場の成長を後押ししています。

**アジア太平洋市場:**

アジア太平洋地域は、急速な工業化、エレクトロニクス生産の増加、および先進製造技術への投資の拡大に牽引され、**電子フッ化物液体**市場で著しい成長を経験しています。消費者向けエレクトロニクス、自動車用エレクトロニクス、および再生可能エネルギーセクターからの需要の増加が主要な牽引要因です。例えば、この地域の複数のエレクトロニクス製造ハブは、熱安定性と効率を確保するために最先端の**電子フッ化物液体**を使用して生産ラインを拡張しており、今後数年間で生産量と技術革新の両面で他の市場を凌駕する可能性を強調しています。この地域では、政府が半導体産業の育成に力を入れており、国内外からの大規模な投資が市場の成長を加速させています。

* **中国市場:** 広範なエレクトロニクス製造拠点と先進的な熱管理ソリューションの採用により、中国市場は急速に拡大しています。現地の企業は、半導体やその他の精密エレクトロニクスにおける放熱を強化するために、高性能フッ化物液体の使用を増やしています。例えば、この地域の主要なエレクトロニクスメーカーは、大規模な生産施設に革新的なフッ化物ベースの冷却ソリューションを統合しており、市場需要を促進し、技術的競争力を支えています。中国政府の「中国製造2025」のような戦略は、国内のハイテク産業を強化し、**電子フッ化物液体**のようなキーマテリアルの需要を刺激しています。

* **インド市場:** エレクトロニクス製造の拡大と高効率冷却技術の採用の増加に牽引され、インドの**電子フッ化物液体**産業は加速的な成長を遂げています。企業は、デバイスの信頼性を向上させ、熱負荷を管理するために、生産プロセスにフッ化物液体を導入する傾向を強めています。例えば、消費者向けおよび産業用エレクトロニクスを生産するインドのエレクトロニクス企業は、マイクロチップおよび回路製造に特殊なフッ化物液体を統合し始めており、需要を押し上げるとともに、熱管理ソリューションの革新を促進しています。インド政府の「Make in India」イニシアチブは、電子部品の国内生産を奨励し、**電子フッ化物液体**の需要をさらに高めています。

#### 製品タイプ分析

**パーフルオロポリエーテル(PFP):**

パーフルオロポリエーテル(PFP)は、その卓越した化学的安定性、低い粘度、および高い熱伝導性により、世界の**電子フッ化物液体**市場を支配しています。これらの特性により、PFPは敏感なエレクトロニクスおよび半導体機器における先進的な冷却および潤滑に理想的な材料となっています。

* **卓越した特性:** PFPは、高い温度下でも分解しにくく、ほとんどの化学物質と反応しないため、長期間にわたって安定した性能を維持できます。また、低い粘度は、微細な冷却チャネルや複雑なシステム内でも効率的な流動を可能にし、熱を迅速に除去します。高い熱伝導率は、発生した熱を素早く吸収し、外部に排出する能力に優れていることを意味します。これらの特性は、特に高性能コンピューティングや半導体製造のような要求の厳しい環境において、**電子フッ化物液体**としてPFPを不可欠なものにしています。

* **半導体製造における応用:** 半導体製造において、PFPベースの液体は、高精度な洗浄プロセスや高性能チップの熱管理に広く使用されています。例えば、ウェーハ製造工程における精密洗浄では、PFPはデリケートな表面を損傷することなく微粒子や汚染物質を除去するために利用されます。また、集積回路のテストや動作中に発生する局所的な熱を効率的に除去するために、直接接触冷却や浸漬冷却システムでPFPベースの液体が使用されます。

* **影響と利点:** PFPは、メーカーが高い歩留まりを達成し、機器の寿命と信頼性を維持するのに貢献します。これにより、ますます小型化・複雑化するデバイスの性能と耐久性が向上します。PFPのこれらの特性は、半導体産業が直面する熱管理の課題に対する効果的なソリューションを提供し、次世代エレクトロニクスの発展を支える基盤となっています。

#### 用途分析

**データセンター:**

データセンターセグメントは、2024年に市場の40%以上の最大シェアを占め、市場を支配しました。これは、クラウドコンピューティング、AI、および高性能コンピューティング(HPC)ワークロードの増加に伴い、効率的な熱管理への需要が高まっているためです。

* **需要の背景:** 現代のデータセンターは、膨大な量のデータを処理し、複雑な計算を実行するために、高密度に集積されたサーバーラックを使用しています。これにより、各サーバーユニットから発生する熱量が劇的に増加し、従来の空冷方式では効率的な冷却が困難になっています。AIモデルのトレーニングや大規模なデータ分析は、特にGPUや高性能CPUに大きな負荷をかけ、熱発生量を最大化します。

* **冷却システムの採用:** **電子フッ化物液体**、特にパーフルオロポリエーテル(PFP)ベースの冷却剤は、サーバー向けの浸漬冷却および直接接触冷却システムで広く採用されています。浸漬冷却では、サーバーを直接**電子フッ化物液体**に浸し、液体が直接熱を吸収します。これにより、空気よりもはるかに高い熱伝達効率が実現し、サーバーの過熱を防ぎます。直接接触冷却システムでは、液冷プレートがCPUやGPUに直接接触し、**電子フッ化物液体**が熱を運び去ります。

* **主要企業の導入事例:** Green Revolution CoolingやSubmerといった企業は、PFPベースの液体を積極的に導入し、最適な温度を維持し、エネルギー消費を削減し、重要なITインフラストラクチャの寿命を延ばしています。これらのシステムは、データセンターの電力使用効率(PUE)を大幅に改善し、運用コストを削減するだけでなく、サーバーの信頼性を高め、故障率を低下させる効果があります。これにより、データセンターは世界的に最大の応用セグメントとなっています。

### 競合状況

**電子フッ化物液体**市場の主要プレーヤーは、高まる半導体産業の需要に応えるため、製品の純度向上、高性能な特殊配合の開発、および生産能力の拡大に注力しています。競争力を維持し、市場シェアを拡大するために、各社は戦略的なアプローチを展開しています。

**1. 研究開発とイノベーション:**

企業は、AIチップや5Gデバイスといった新たな応用分野に適した次世代の**電子フッ化物液体**を革新するために、先進的な研究開発に多大な投資を行っています。これは、より低い地球温暖化係数(GWP)を持つ環境に配慮した製品の開発や、特定の半導体製造プロセスにおける要求を満たすためのカスタマイズされたソリューションの創出を含みます。例えば、微細化が進む半導体プロセスでは、極めて高い純度と特定の物理的特性(例:表面張力、沸点)を持つ**電子フッ化物液体**が求められており、これに応えるための新技術開発が活発です。

**2. 戦略的提携と地域拡大:**

戦略的提携と地域的な拡大も一般的な戦略です。企業は、チップメーカー、データセンター事業者、および設備ベンダーとの協力関係を築き、共同でソリューションを開発することで、市場ニーズに迅速に対応しています。これにより、サプライチェーンと流通ネットワークを強化し、主要な成長市場におけるプレゼンスを確立しています。例えば、アジア太平洋地域などの新興市場において、現地生産拠点を設立したり、販売網を拡大したりすることで、現地の顧客への供給能力を高め、市場機会を捉えようとしています。

**3. 主要企業例:The Chemours Company:**

The Chemours Companyは、大手化学コングロマリットから2015年にスピンオフして設立された企業で、高純度の**電子フッ化物液体**、チタン技術、および高性能化学品を含む先進的な化学ソリューションの製造を専門としています。同社は、エレクトロニクス、自動車、および産業用途向けの特殊材料における革新に焦点を当てており、持続可能性と効率性を重視しています。**電子フッ化物液体**の分野では、同社は長年のフッ素化学の専門知識と研究開発能力を活かし、市場をリードする製品を提供しています。彼らは、顧客の特定の要求に応えるためのカスタマイズされたソリューションを提供し、製品の性能と信頼性の向上に貢献しています。

これらの取り組みは、特定の企業名を強調することなく、競争力のある市場シェアを形成しています。市場のダイナミクスは、技術革新、環境規制への適応、およびグローバルなサプライチェーン戦略によって常に進化しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の電子フッ化物液体市場規模分析

- 世界の電子フッ化物液体市場概要

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- タイプ別

- 世界の電子フッ化物液体市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 金属ハイドロフルオロエーテル

- 金額別

- パーフルオロポリエーテル

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 半導体

- 金額別

- データセンター

- 金額別

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 機械製造

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競争環境

- 電子フッ化物液体市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- 3Mカンパニー

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ソルベイS.A.

- ハネウェル・インターナショナル・インク

- ダイキン工業株式会社

- AGC株式会社

- グジャラート・フルオロケミカルズ・リミテッド

- 東岳グループリミテッド

- ピコサンOy

- フルオレズ・テクノロジー

- 美琪新材料

- 浙江諾亜フッ素化学

- 四康科技

- Win in both (WinBoth Technology)

- 東莞美得新材料有限公司

- フルオルシッド S.p.A. (フッ素誘導体)

- サンリットケミカル (フッ化物化学品専門)

- エア・プロダクツ・アンド・ケミカルズ・インク

- 三菱ケミカル株式会社

- ケマーズ・カンパニー

- 3Mカンパニー

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「電子フッ化物液体」とは、フッ素原子が結合した炭素骨格を持つ有機化合物の特殊な一群であり、電子機器の製造プロセスや冷却媒体に不可欠な役割を担います。これらは、極めて高い熱的・化学的安定性、優れた電気絶縁性、不燃性という独自の特性を有します。従来の液体では対応困難な過酷な環境下でも性能を維持できる点が強みです。また、低表面張力、低粘度、高密度といった物理的特性も備え、精密な洗浄や効率的な熱伝導を可能にします。

電子フッ化物液体にはいくつかの主要な種類があり、分子構造の違いで特性が異なります。代表的なものには、パーフルオロカーボン(PFCs)、ハイドロフルオロエーテル(HFEs)、ハイドロフルオロカーボン(HFCs)などがあります。PFCsは高い安定性を持つ反面、地球温暖化係数(GWP)が高い点が課題です。これに対し、HFEsはGWPが低く、環境配慮型材料として注目されます。HFCsもPFCsよりはGWPが低いものの、環境影響を考慮する必要があります。これらフッ化物液体は、沸点、粘度、蒸気圧などの物理特性が異なるため、用途に応じて最適なものが選択され、異なる沸点を持つ液体を組み合わせることで精密な温度管理が実現できます。

これらの特性を活かし、電子フッ化物液体は多岐にわた