電子負荷市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 電子負荷市場に関する詳細な市場調査レポート要約

## 1. 市場概要

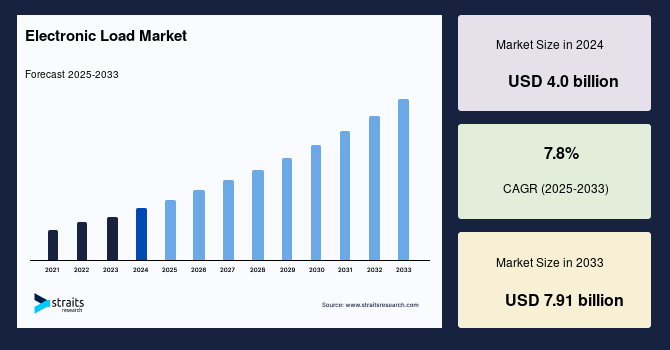

世界の**電子負荷**市場は、2024年に40億米ドルの規模に達し、2025年には43.1億米ドル、そして2033年には79.1億米ドルへと成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は7.8%に達すると見込まれており、市場の堅調な拡大を示唆しています。

**電子負荷**とは、バッテリー、電源、太陽光パネル、燃料電池などの電源を試験するために、電気的な負荷をシミュレートするプログラマブルまたは非プログラマブルな電子機器の開発、製造、および流通に携わる産業全体を指します。これらの機器は、自動車、航空宇宙、通信、民生用電子機器といった幅広い分野において、研究開発(R&D)、製造、品質保証(QA)の各段階で不可欠なツールとして機能しています。

市場の成長は、エネルギー効率の高い試験システムに対する需要の増加と、再生可能エネルギー源の急速な拡大によって強力に推進されています。また、モジュール式や高密度負荷システム、デジタルインターフェースといった技術革新が製品提供の形態を大きく変革しています。特に、電気自動車(EV)の試験における採用拡大と、世界的なスマート電子デバイスの普及が市場の主要な特徴として挙げられます。

世界の**電子負荷**産業は、多岐にわたる産業分野における電力試験ソリューションへの要求が急速に高まっていることにより、大きく成長しています。**電子負荷**は、電源から電力を吸収することで、現実世界における条件を模擬するための極めて重要なツールであり、これによりエンジニアは電源、バッテリー、その他多くの電子デバイスの試験と検証を行うことができます。これらの負荷装置は、自動車、民生用電子機器、通信、航空宇宙産業において、製品の信頼性、効率性、および性能を確保するために不可欠です。先進的なパワーエレクトロニクスに対する需要が特にEVや再生可能エネルギーシステムの急速な成長に伴い増加する中、**電子負荷**は研究開発および品質管理プロセスにおいて欠かせない存在となっています。

## 2. 市場の推進要因

**電子負荷**市場の拡大を促す主要な要因は以下の通りです。

### 2.1. プログラマブル電子負荷の採用拡大

市場拡大の顕著なトレンドの一つは、プログラマブル**電子負荷**の採用が急速に進んでいることです。従来の固定負荷やアナログ負荷とは異なり、プログラマブル**電子負荷**は、電圧、電流、抵抗、電力といった動的な動作プロファイルをユーザーが設定できるため、より高い柔軟性、精度、および制御性を提供します。この適応性は、特に自動車、航空宇宙、民生用電子機器、通信といったセクターにおいて、電源、バッテリー、その他の電子部品を試験する際の複雑な現実世界のシナリオをシミュレートするために不可欠です。

これらのプログラマブルシステムは、試験の再現性と効率性を向上させ、製品の信頼性と規制遵守を確保する上で極めて重要です。電気自動車(EV)、太陽光インバーター、その他の再生可能電力システムが普及するにつれて、多様な使用事例をシミュレートできる高忠実度な試験装置に対する需要が増大しており、プログラマブル**電子負荷**がそのニーズに応えています。

### 2.2. 民生用デバイスにおけるパワーエレクトロニクス用途の指数関数的増加

スマートフォン、タブレット、ノートPC、ウェアラブルデバイス、スマートホームシステムなど、民生用デバイスにおけるパワーエレクトロニクスアプリケーションの爆発的な増加は、**電子負荷**のような高度な試験システムに対する需要を大幅に押し上げています。これらの負荷装置は、デバイスのエネルギー効率、バッテリー寿命、および安全性を確保するために不可欠です。デバイスがより小型化し、高機能になるにつれて、メーカーはピーク性能負荷や熱限界を含む様々な条件下での内部パワーコンポーネントの挙動を試験する必要があります。

プログラマブル**電子負荷**は、現実世界の状況をシミュレートし、コンバーター、充電器、バッテリーの高精度な試験を可能にします。モノのインターネット(IoT)やコネクテッドデバイスの普及は試験要件をさらに強化しており、企業はスケーラブルで自動化された試験装置への投資を推進しています。

### 2.3. 自動車産業の電化

自動車産業の電化は、**電子負荷**システムに対する需要を急増させる変革的な力となっています。電気自動車(EV)への移行に伴い、自動車OEM(完成車メーカー)やバッテリーメーカーは、高性能、高信頼性、高安全性のバッテリーシステムを確保する必要があります。これには、充電/放電サイクル、温度影響、劣化、負荷時の電力密度といった要素の評価が含まれます。

プログラマブル**電子負荷**は、実際の走行条件、加速およびブレーキイベント、熱ストレスシナリオのシミュレーションを可能にします。これらのシミュレーションにより、ライフサイクル試験を加速させ、開発者が進化する規制や安全基準を満たしながら、より迅速なイノベーションを実現できるよう支援します。さらに、急速充電ステーションを含む公共のEVインフラの拡大も、開発およびメンテナンス段階での負荷シミュレーションを必要としています。

## 3. 市場の阻害要因

**電子負荷**市場の成長を妨げる主要な障壁は以下の通りです。

### 3.1. 高度なプログラマブル電子負荷システムの高額な初期費用

市場における主要な障壁の一つは、高度なプログラマブル**電子負荷**システムを導入する際の高額な初期費用です。これらのデバイスは、厳格な試験基準を満たすように設計された複雑なハードウェアとソフトウェアコンポーネントを組み込んでいるため、多くの中小企業にとっては高価な投資となります。

コストは、EVバッテリー試験用の回生負荷や航空宇宙用途の高電圧モジュールなど、特定のユースケースに合わせたカスタマイズが必要な場合にさらに増幅されます。既存の試験ベンチ、データ収集システム、または自動化フレームワークとの統合も、実装コストを押し上げる可能性があります。

発展途上地域の企業やスタートアップ企業における予算の制約は、より高度でない、あるいは手動の試験方法を選択する傾向につながり、価格に敏感なセグメントでの市場浸透を制限する可能性があります。さらに、継続的なメンテナンス、校正、およびそのようなシステムを操作するための熟練した人員の必要性も、総所有コスト(TCO)を増加させ、新興市場における広範な採用を妨げる要因となっています。

## 4. 市場機会

**電子負荷**市場は、今後も様々な要因によって成長機会が豊富に存在します。

### 4.1. 継続的な技術革新とデジタル化の進展

モジュール式や高密度負荷システム、デジタルインターフェースといった技術革新は、製品提供の形態を常に刷新しています。これにより、試験装置の小型化、高効率化、そして柔軟性の向上が実現され、限られたスペースでの設置や多様な試験要件への対応が可能になります。また、デジタルインターフェースの進化は、遠隔操作、自動化された試験シーケンス、詳細なデータロギングといった機能を提供し、試験プロセス全体の効率性と精度を大幅に向上させます。

さらに、産業界全体におけるデジタル化の進展は、スマートな試験ソリューションや自動化された試験環境への需要を高めています。AIや機械学習の統合により、試験データの分析がより高度になり、予知保全や最適化された試験プロトコルの開発が可能となるでしょう。

### 4.2. 各産業における電化の急速な進展

自動車産業における電化は最も顕著な例ですが、電化の波は産業用機械、住宅用電力システム、データセンター、航空宇宙、防衛といった他の産業にも急速に広がっています。例えば、産業用ロボットや自動化システムの電力効率の向上、スマートグリッドの構築、分散型エネルギー資源の統合など、あらゆる分野で電源の信頼性と性能を検証するための**電子負荷**が必要とされています。この広範な電化のトレンドは、**電子負荷**市場にとって新たな応用分野とビジネスチャンスを創出します。

### 4.3. よりスマートで、回生型、持続可能な試験ソリューションへの投資

環境意識の高まりとエネルギー効率への要請から、市場参加者はよりスマートで、回生型、そして持続可能な試験ソリューションへの投資を加速させています。回生型**電子負荷**は、試験中に消費するエネルギーを電力網に回生することで、エネルギー消費を大幅に削減し、運用コストを低減します。これは、特にEVバッテリーのような大容量電源の試験において、環境負荷の低減と経済性の両面で大きなメリットをもたらします。このような持続可能な技術への移行は、進化するグローバルニーズに応え、市場の長期的な成長を支える重要な要素です。

### 4.4. 規制枠組みの強化

エネルギー効率、安全性、および性能検証を重視する規制枠組みの強化は、市場拡大を強力に後押ししています。世界各国で、EVのバッテリー安全性基準、再生可能エネルギーシステムのグリッド接続要件、民生用電子機器の電力消費効率に関する規制が厳格化されています。これらの規制に準拠するためには、高度な**電子負荷**を用いた厳密な試験と検証が不可欠であり、これが市場全体の需要を刺激しています。

## 5. セグメント分析

### 5.1. 地域別優位性

* **北米:**

北米は、世界の**電子負荷**市場において最も優位な地域であり、市場シェアの約43%を占めています。この優位性は、急速な技術進歩と強力な産業基盤に支えられています。特に米国には、Apple、Tesla、General Motors、Intelといった革新的なテクノロジー大手や自動車パイオニアが多数存在し、これらの企業は自社の電源システム向けに最先端の試験ツールを必要としています。EV市場の成熟、ハイエンド民生用電子機器の広範な使用、防衛・航空宇宙分野における強力な研究開発イニシアチブが、高精度なプログラマブル**電子負荷**に対する需要をさらに促進しています。加えて、インフレ削減法のようなクリーンエネルギーを支援する政府政策は、再生可能エネルギー試験インフラへの追加投資を促しています。米国はEV製造、防衛技術、再生可能エネルギーにおいて優位な立場にあり、TeslaやGMのような企業がバッテリー革新の限界を押し広げているため、精密な試験システムが不可欠です。また、航空宇宙および防衛イノベーションにおいても米国はリードしており、あらゆる新しい開発には厳格な電源システム検証が求められます。継続的なEVインセンティブとインフラ投資が市場成長をさらに強化しています。

* **アジア太平洋地域:**

アジア太平洋地域は、**電子負荷**市場において最速の成長を経験しています。これは主に、急速な工業化、電化の進展、スマートデバイスや電気自動車に対する消費者の需要増加によるものです。中国、日本、韓国、インドといった国々は、EV生産、バッテリー技術、太陽エネルギー、産業自動化に多大な投資を行っています。製造拠点が拡大し、各国政府が持続可能なエネルギー移行を推進するにつれて、プログラマブル**電子負荷**は製品検証、品質管理、およびグリッド統合のために不可欠となっています。現地生産の費用対効果と、中国や台湾における主要な試験装置メーカーの存在も、この地域の急速な市場拡大に貢献しています。日本は、特にインドやブラジルとの多国間協力において地政学的役割を強化することに注力しており、安定した国際パートナーシップを通じて国内の産業基盤を支援しています。国内では、日本はエレクトロニクスおよび自動車製造、特にハイブリッド車や電気自動車の分野で依然としてリーダーであり、これが品質保証と試験のための**電子負荷**システムに対する需要を継続的に押し上げています。

### 5.2. 電圧セグメント

* **低電圧セグメント:**

現在、低電圧セグメントが最大の市場シェアを占めています。この優位性は主に、民生用電子機器、車載用電子機器、通信、小規模電力システムにおける低電圧**電子負荷**の広範な応用によるものです。これらの負荷装置は、電源、スマートフォン充電器、USB-Cアダプター、回路基板、および低ワット数バッテリーパックの試験と検証に広く使用されています。コネクテッドデバイスやIoTインフラの急増に伴い、低電圧システムは性能、安全性、およびエネルギー効率を確保するために極めて重要です。

### 5.3. 最終用途産業セグメント

* **自動車セグメント:**

自動車セグメントが世界の**電子負荷**市場を牽引しており、その主な要因は、電気自動車(EV)生産の指数関数的な成長、ハイブリッドパワートレインの開発、およびEV充電インフラの普及です。自動車メーカーは、性能、安全性、効率性の基準を満たすために、バッテリー、インバーター、電子制御ユニット(ECU)、および充電システムの高精度な試験を必要としています。プログラマブル**電子負荷**は、実世界の走行サイクル、回生ブレーキ、および急速充電条件をシミュレートした試験を可能にします。

### 5.4. 負荷タイプセグメント

* **直流(DC)電子負荷:**

直流(DC)**電子負荷**が最大の市場シェアを占めています。これは、EVバッテリー、太陽光インバーター、燃料電池、その他の再生可能エネルギー技術といった現代のDCベースデバイスの試験において、DC**電子負荷**が不可欠な役割を担っているためです。産業用および住宅用セクターにおけるバッテリー駆動システムやDCマイクログリッドへの世界的シフトが、DC負荷システムに対する需要をさらに増加させています。これらの負荷装置は、可変電圧放電、動的負荷、ピーク電力性能試験など、複数のシナリオをシミュレートすることができ、電源やバッテリー管理システム(BMS)の検証において極めて重要です。

## 6. 競合環境

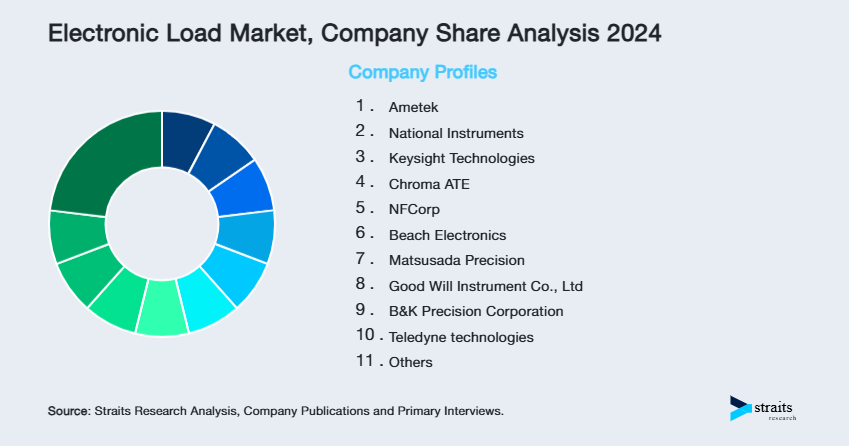

世界の**電子負荷**市場は競争が激しく、Keysight Technologies、National Instruments、Ametekが主要なプレーヤーとして市場をリードしています。これらの企業は、優れた製品ポートフォリオと高いブランド価値により、非常に有利な立場にあります。

* **Keysight Technologies**は、自動車および通信分野の主要プロバイダーとして知られ、幅広い高精度試験ソリューションを提供しています。同社の製品は、EVバッテリー、パワーエレクトロニクス、通信システムの開発において不可欠な役割を果たしています。

* **National Instruments**は、バッテリーやパワーエレクトロニクスの試験向けにカスタマイズ可能なソリューションを提供することで強みを発揮しています。同社のプラットフォームベースのアプローチは、顧客が特定の試験要件に合わせてシステムを柔軟に構築できることを可能にします。

* **Ametek**および**Chroma ATE**は、主にエネルギー、電力、自動車産業向けの高精度機器に注力しており、特に高性能な電源試験およびバッテリー試験ソリューションで評価されています。

一方、Teledyne TechnologiesやMatsusada Precisionのような小規模プレーヤーも、高電圧試験や再生可能エネルギー試験分野における革新的なソリューションを提供することでニッチ市場を開拓し、成長する市場において確固たる地位を築いています。これらの企業は、特定の技術要件やカスタマイズされたニーズに応えることで、市場での存在感を高めています。

## 7. アナリストの見解

当社の分析によると、世界の**電子負荷**市場は、力強く持続的な成長を遂げる位置にあります。この成長は、自動車、航空宇宙、通信、再生可能エネルギーといった複数のセクターにおいて、高性能かつ高精度な試験システムに対する需要が加速していることによって促進されています。特に、電気自動車(EV)製造の増加、スマートグリッドの開発、分散型エネルギー資源の統合に伴う、電化モビリティとクリーンエネルギーインフラへの継続的な移行が、市場における決定的な推進力となっています。

エネルギー効率、安全性、および性能検証を重視する規制枠組みも、市場拡大を強力に支援しています。継続的な技術進歩、デジタル化の進展、および各産業における電化の急速なペースにより、**電子負荷**市場は今後10年間で顕著なイノベーションと拡大機会を経験すると予想されます。

市場参加者が、進化するグローバルニーズに対応するために、よりスマートで、回生型、そして持続可能な試験ソリューションへの投資を継続していることから、市場の見通しは引き続き明るいと言えます。この投資は、**電子負荷**技術のさらなる進化を促し、より複雑で高度な試験要件への対応能力を高めることで、市場の持続的な成長を確実なものにするでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の電子負荷市場規模分析

- 世界の電子負荷市場の概要

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 電圧別

- 世界の電子負荷市場の概要

- 北米市場分析

- 概要

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 米国

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 電圧別

- カナダ

- 欧州市場分析

- 概要

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 英国

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 電圧別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 中国

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 電圧別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- アラブ首長国連邦

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 電圧別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- ブラジル

- 電圧別

- 概要

- 電圧別(金額)

- 高電圧

- 金額別

- 低電圧

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 航空宇宙、防衛、政府サービス

- 金額別

- 自動車

- 金額別

- エネルギー

- 金額別

- 無線通信とインフラ

- 金額別

- その他

- 金額別

- 電流タイプ別

- 概要

- 電流タイプ別(金額)

- 交流

- 金額別

- 直流

- 金額別

- 電圧別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- プレーヤー別電子負荷市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アメテック

- 概要

- 事業情報

- 売上

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ナショナルインスツルメンツ

- キーサイト・テクノロジー

- クロマATE

- エヌエフ回路設計ブロック

- ビーチエレクトロニクス

- 松定プレシジョン

- グッドウィル・インスツルメンツ

- B&Kプレシジョン・コーポレーション

- テレダイン・テクノロジーズ

- マグナパワー・エレクトロニクス

- アメテック

- 調査方法

- 調査データ

- セカンダリーデータ

- 主要なセカンダリーソース

- セカンダリーソースからの主要データ

- プライマリーデータ

- プライマリーソースからの主要データ

- プライマリーの内訳

- セカンダリーおよびプライマリー調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電子負荷とは、電気エネルギーを消費し、様々な負荷条件を能動的かつ精密にシミュレートするために用いられる試験装置でございます。従来の抵抗器などの受動的な負荷とは異なり、電流、電圧、抵抗、電力といった電気的パラメータをプログラムによって自在に制御できる点が最大の特徴です。これにより、電源やバッテリー、燃料電池などの電力供給デバイスが、実際の使用環境下でどのように動作するかを詳細に評価することが可能となります。

その基本的な動作原理は、内部に搭載されたパワー半導体素子(例えばMOSFETやIGBT)を制御することで、入力される電気エネルギーを熱として消費したり、あるいは回生型の場合は電力系統に戻したりすることにあります。主な動作モードとしては、定電流(CC)モード、定電圧(CV)モード、定抵抗(CR)モード、定電力(CP)モードの四つが挙げられます。定電流モードでは、入力電圧が変動しても常に設定された一定の電流を流し続け、電源の電流供給能力やリップル特性の評価に用いられます。定電圧モードは、入力電流の変化にかかわらず一定の電圧を維持するよう動作し、電流源の出力特性評価などに利用されます。定抵抗モードは、入力電圧に応じてオームの法則に従って電流を変化させ、一般的な抵抗負荷のシミュレーションに適しています。そして定電力モードでは、入力電圧や電流が変動しても、常に設定された一定の電力を消費するよう制御され、電源の最大電力点追従(MPPT)機能の評価などに有効です。

電子負荷は、その用途や電力容量に応じて多様な種類が存在します。直流電源の試験に特化した直流電子負荷が最も一般的ですが、交流電源やインバータの試験に対応する交流電子負荷も開発されています。交流電子負荷は、力率制御や高調波解析など、より複雑な評価項目に対応するため、直流電子負荷に比べて構造が複雑になる傾向がございます。また、消費した電力を単に熱として放出する一般的なタイプに加え、消費電力を電力系統に戻すことでエネルギーの無駄を省く回生型電子負荷も近年注目されています。特に大容量の試験において、回生型は運用コストの削減と環境負荷の低減に貢献します。さらに、小容量で卓上型のものから、大容量でラックマウント可能なモジュール型、あるいは水冷式を採用した超大容量システムまで、幅広い電力レンジに対応する製品が提供されています。

電子負荷の主な用途は多岐にわたります。最も一般的なのは、AC/DCコンバータやDC/DCコンバータなどの電源装置の性能評価です。出力電圧の安定性、リップルノイズ、効率、過渡応答特性などを、様々な負荷条件下で厳密に測定することができます。また、二次電池(バッテリー)の充放電試験においても不可欠な装置であり、サイクル寿命試験や容量測定、内部抵抗の評価などに活用されます。燃料電池の特性評価や、太陽光発電システムの最大電力点追従(MPPT)機能の検証、LEDドライバの特性試験、さらには電気自動車(EV)のモーターやインバータ、バッテリーパックといった高電力部品の試験にも広く用いられています。これらの試験では、実際の稼働状況を模倣した動的な負荷変動パターンをプログラムすることで、製品の信頼性と安全性を高めるための重要なデータが得られます。

関連する技術としては、まず高度なプログラマビリティが挙げられます。GPIB、USB、LANなどのインターフェースを介してPCから遠隔制御が可能であり、複雑な試験シーケンスを自動で実行することができます。これにより、試験の効率化と再現性の向上が図られます。また、瞬時に負荷を変動させるダイナミックローディング機能は、電源の過渡応答特性を評価する上で極めて重要です。内蔵された高精度な電圧・電流測定機能も、別途測定器を用意することなく試験を完結させる上で役立ちます。さらに、過電圧、過電流、過電力、過熱といった複数の保護機能を備えており、被試験デバイスと電子負荷自身の安全を確保します。大容量の電子負荷では、効率的な冷却機構(強制空冷や水冷)が不可欠であり、安定した動作を保証します。近年では、複数の電子負荷を並列接続して大容量化する技術や、試験データをリアルタイムで解析・可視化するソフトウェアとの連携も進んでおり、研究開発から生産ラインでの品質管理まで、幅広いフェーズでその活用が期待されています。このように、電子負荷は現代の電子機器開発と品質保証において、欠かせない基盤技術の一つでございます。