電子ペーパーディスプレイ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電子ペーパーディスプレイ市場レポートは、製品(電子書籍リーダー、電子棚札、補助/セカンダリPCディスプレイ、その他)、タイプ(フラットEPD、曲面/フレキシブルEPD)、技術(電気泳動、エレクトロクロミック、コレステリックLCD、エレクトロウェッティング、エレクトロフルイディック、その他)、エンドユーザー(家庭用電化製品など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子ペーパーディスプレイ市場の概要を以下にまとめました。

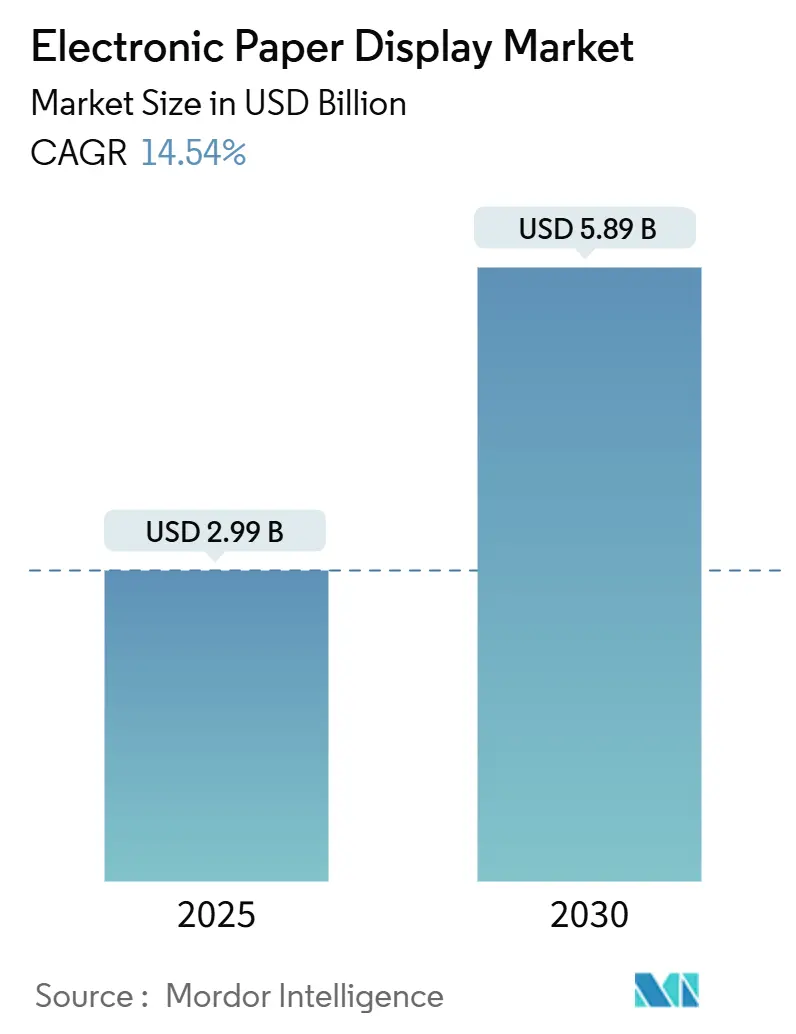

電子ペーパーディスプレイ市場の規模、シェア、成長トレンド予測(2025年~2030年)

電子ペーパーディスプレイ(EPD)市場は、2025年には29.9億米ドルに達し、2030年には58.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.54%です。この成長は、家電製品、小売自動化、バッテリー不要のIoTセンサーにおける急速な採用に支えられています。また、色彩再現、フレキシブル基板、超低消費電力アーキテクチャにおける技術革新が新たな市場機会を創出しています。

持続可能性への要求、特にEUの包装および包装廃棄物規制は、公共調達をペーパーレス情報システムへと誘導しています。同時に、太陽光下でも視認可能な堅牢な軍用地図に対する防衛需要の増加や、産業監視用エネルギーハーベスティングモジュールの展開が、新たな収益源を生み出しています。市場競争は激化しており、既存企業は大型生産を拡大し、新規参入企業はリフレッシュレートの制約を克服するエレクトロフルイディック代替品を導入しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には電子書籍リーダーが収益の51.34%を占め、市場を牽引しました。電子棚札(ESL)は2030年までに15.64%のCAGRで拡大すると予測されています。

* タイプ別: 2024年にはフラットEPDが電子ペーパーディスプレイ市場シェアの62.74%を占めました。一方、フレキシブルおよびカーブEPDは2030年までに22.63%のCAGRを記録すると予測されています。

* 技術別: 2024年には電気泳動プラットフォームが電子ペーパーディスプレイ市場規模の79.12%を占め、優位に立ちました。エレクトロフルイディックディスプレイは2030年までに27.65%のCAGRで急増すると予測されています。

* エンドユーザー別: 2024年には家電製品が電子ペーパーディスプレイ市場規模の44.31%を占めました。小売およびホスピタリティ分野は2030年までに16.76%のCAGRで成長すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が電子ペーパーディスプレイ市場シェアの35.84%を占めました。南米は2030年までに15.64%の最速CAGRを記録すると予測されています。

* 主要企業: E Ink Holdings、Sony、BOE Technologyが2024年の収益の55%以上を共同で支配しており、特許取得済みの電気泳動プロセスに牽引される中程度の集中市場であることを示しています。

世界の電子ペーパーディスプレイ市場のトレンドと洞察

市場の推進要因(Drivers)

* 学術デジタル化における電子書籍リーダーの継続的な優位性: 学術機関がデジタルカリキュラムを強化する中、カラー電子書籍リーダーはペーパーレス学習の中核資産として位置づけられています。KoboのLibra ColourやClara Colourモデルは、耐久性とエンゲージメントの期待に応え、10年間のデバイス寿命とクラウド同期されたメモ取り機能により、紙の費用を削減します。

* 超低消費電力ディスプレイによるバッテリー不要のIoTセンサーの実現: 産業およびスマートシティの展開では、10年間メンテナンスフリーで動作するディスプレイが求められています。HaiLa Technologiesとe-peasは、周囲光で駆動するWi-Fiバックキャッタチップが電子ペーパーの状態パネルを駆動できることを実証し、バッテリーに依存しないノードの実現可能性を示しました。

* 公共行政における紙廃棄物削減のための規制推進: EUの包装および包装廃棄物規制は、2026年8月から公共施設における紙の使用量削減を義務付けています。自治体は印刷された通知を電子ペーパーボードに置き換えることで、印刷コストを60〜80%削減し、炭素目標を達成しています。

* 太陽光下でも視認可能な堅牢な軍用地図に対する軍事需要: 防衛機関は、明るい日光の下でも読みやすく、電磁干渉に強く、消費電力が最小限のディスプレイを優先しています。米国国防総省諮問グループは、野外作戦における非ビデオ技術として電気泳動式E Inkを推奨しており、兵士携行型および車両搭載型端末の調達プロトコルに影響を与えています。

* 屋外広告向けの新興ダイナミックカラー電子ペーパー: 屋外広告におけるダイナミックカラー電子ペーパーの登場は、市場に新たな機会をもたらしています。

* 自動車アプリケーションを拡大するフレキシブル基板: フレキシブル基板の進化は、自動車分野でのEPDの利用を拡大しています。

市場の阻害要因(Restraints)

* ビデオ中心の用途を制限する遅いリフレッシュレート: Samsungの最新Spectra 6ユニットでさえ1秒の更新速度であり、スムーズなアニメーションには不十分です。小売業者は目を引くコンテンツにはマイクロLEDを好み、電子ペーパーはエネルギー効率の利点があるにもかかわらず、静的なメニューや値札に限定されています。

* 独自の電気泳動IPの継続的なロイヤリティコスト: E Inkの広範な特許ポートフォリオは、競合他社にライセンス料の支払いを義務付け、小規模ベンダーの利益率を圧迫しています。エレクトロフルイディックやエレクトロウェッティングの代替技術は、ロイヤリティ義務を回避する経路としてR&Dの関心を集めていますが、規模の経済はまだ達成されていません。

* カラーフィルター材料の供給ボトルネック: カラーフィルター材料の供給におけるボトルネックは、市場の成長を阻害する可能性があります。

* マイクロLED小売サイネージとの競合: マイクロLED小売サイネージとの競合は、電子ペーパーディスプレイ市場に圧力をかけています。

セグメント分析

* 製品別: 電子書籍リーダーが学術変革を推進

電子書籍リーダーは2024年の収益の51.34%を占め、教育およびレジャー読書における根強い需要を示しています。電子棚札市場は、小売業者が価格設定をデジタル化し、AIを活用してリアルタイムプロモーションを行うことで、15.64%のCAGRで急成長すると予測されています。大型補助ディスプレイは、目の快適さと最小限のエネルギー消費を求めるリモートワーカーの間で人気を集めています。カラー電子書籍リーダーの堅調な調達はプラットフォームの定着を支え、SOLUMのようなスマートラベルプロバイダーは、購入コンバージョンを7%向上させるコンピュータービジョンを統合しています。BMWの外部カラーパネルのような自動車プロトタイプは、電子ペーパーディスプレイ市場がハンドヘルドデバイス以外にも多様化することを示唆しています。

* タイプ別: フレキシブルディスプレイがユースケースを再構築

フラットEPDは、コストリーダーシップと成熟したツーリングにより、2024年に62.74%の電子ペーパーディスプレイ市場シェアを維持しました。フレキシブルおよびカーブ型は、BOEの生産能力拡大とロールツーロール基板の進歩により、22.63%のCAGRで成長しています。フレキシブルモジュールの電子ペーパーディスプレイ市場規模は、自動車のダッシュボードや建築用ラッピングへの導入が進むにつれて、2030年までに14.8億米ドルに達すると予想されています。曲げ可能なパネルは、円筒形のキオスクや荷物タグに適合配置を可能にし、設計の自由度を広げています。バックライトの破損リスクなしに堅牢性を実現するフレキシブル電子ペーパーは、産業用サイネージやスマートパッケージングに適しています。

* 技術別: 電気泳動の優位性が持続

電気泳動プラットフォームは、安定したサプライチェーンとバイステーブルな電力効率により、79.12%のシェアを維持しました。しかし、エレクトロフルイディック技術は、リフレッシュレートと色域の制限を克服することで、27.65%のCAGRを記録しています。コレステリックLCDの反射率と電気泳動粒子を融合させたハイブリッドスタックは、偽造防止ラベルに登場し、電子ペーパーディスプレイ市場の適応性を強化しています。新興の蛍光電気泳動システムは、UV光の下で視認できるマイクロセキュリティ透かしを導入し、医薬品や通貨認証のニッチ市場を開拓しています。

* エンドユーザー別: 家電製品が小売変革をリード

家電製品は2024年の売上高の44.31%を占め、活発な電子書籍リーダーのエコシステムに支えられています。小売およびホスピタリティ分野は、棚端のスマートラベルが受動的な値札からインタラクティブな顧客ゲートウェイへと進化するにつれて、16.76%のCAGRで成長しています。大手ホテルチェーンは、プロパティ管理ソフトウェアと同期するロビーサイネージを展開し、部門横断的な効率向上を示しています。ユーティリティメーター、処方箋パッケージ、交通機関のチケットが多様な「その他」のカテゴリーを構成し、電子ペーパーディスプレイ産業の適用範囲が拡大していることを裏付けています。

地域分析

* アジア太平洋地域: 2024年には35.84%のシェアを占め、中国、台湾、韓国の密集した製造クラスターと、エレクトロニクスおよび小売からの活発な地域需要に支えられています。北京のデジタルコマース補助金と台北のコンポーネントエコシステムは、コスト最適化された電気泳動モジュールの輸出を促進しています。Samsungが2025年3月に韓国で75インチKaleido 3パネルの生産を開始したことは、世界のサイネージ展開向け大型供給を強化しています。

* 北米およびヨーロッパ: R&Dの強みとプレミアムなエンドユース需要を兼ね備えています。米国は防衛資金を太陽光下でも視認可能な戦術装備に投入し、EUのエコデザイン指令は低電力交通掲示板の都市規模での展開を促進しています。地方議会が反復的な印刷コストを削減するデジタル掲示板に移行するにつれて、機関調達が加速しています。

* 南米: 2024年の価値はわずか6.8%ですが、ブラジルのハイパーマーケットにおけるスマートラベルの展開やアルゼンチンのスマートシティ入札を背景に、15.64%のCAGRが予測されています。教育用デバイスに対する輸入関税の優遇措置は、公立学校における電子書籍リーダーの普及をさらに促進し、電子ペーパーディスプレイ市場の地域基盤を拡大しています。

競争環境

E Ink Holdings、Sony、BOE Technologyが世界の売上高の半分強を共同で支配しており、中程度の集中市場であることを示しています。E Inkは特許の優位性とAUO Display Plusとの新たな合弁事業を活用し、企業向けコラボレーションボードの大型市場機会を狙っています。Sonyは、法律およびヘルスケア分野における安全な文書ワークフローのためにDigital Paperタブレットの改良を続けています。

新規参入企業はニッチな差別化を追求しています。英国のPlastic Logicは超薄型フレキシブルセルでウェアラブル市場をターゲットにし、米国のスタートアップAzumoは反射型パネルとフロントライトモジュールを組み合わせて低照度条件に対応しています。Samsungが75インチカラーサイネージに参入したことは、プレミアムセグメントでの競争圧力を高め、既存企業にエレクトロフルイディックR&Dの加速を促しています。

戦略的提携も増加しています。VisionectはSharp-NECと提携し、クラウド管理型コントローラーを交通ディスプレイに組み込み、DisplayDataはAI分析と棚札を連携させて価格弾力性モデリングを自動化しています。競争は、コストのみの戦いではなく、リフレッシュレートの改善、鮮やかな色彩、フォームファクターの柔軟性に焦点を当てています。

最近の業界動向

* 2025年4月: E Ink HoldingsとAUO Display Plusが合弁事業を設立し、サイネージおよびコラボレーションボード向け大型電子ペーパーモジュールの規模を拡大しました。

* 2025年3月: Samsungが65,000色を特徴とする75インチKaleido 3および32インチSpectra 6パネルの量産を開始しました。

* 2025年2月: SOLUMがCES 2025でAI搭載電子棚札を展示し、7%のコンバージョン率向上を示唆しました。

* 2025年1月: BMWがカラーチェンジE Ink外部技術の2027年車両モデルへの生産準備に向けた進捗を発表しました。

このレポートは、電子ペーパーディスプレイ(EPD)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

市場の状況

市場の状況では、主要な推進要因と阻害要因が詳細に分析されています。

市場の推進要因としては、

* 学術出版物のデジタル化におけるEリーダーの継続的な優位性

* バッテリー不要のIoTセンサーを可能にする超低消費電力ディスプレイの登場

* 行政における紙の廃棄物削減を求める規制強化

* 日光下でも視認可能な堅牢な地図に対する軍事需要

* 屋外広告向けの動的なカラー電子ペーパーの出現

などが挙げられます。

一方、市場の阻害要因としては、

* 動画中心のアプリケーションを制限するリフレッシュレートの遅さ

* 独自の電気泳動IPにかかる継続的なロイヤリティコスト

* カラーフィルター材料の供給ボトルネック

* マイクロLED小売サイネージとの競合

などが指摘されています。

さらに、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、主要ステークホルダー分析、マクロ経済要因の評価、主要なEペーパーディスプレイ要件、モノクロとカラーの性能比較、サイズ(小型、中型、大型)、標準解像度と高解像度(300ppi超)のトレードオフについても詳細に分析されています。

市場規模と成長予測

市場規模と成長予測(価値)のセクションでは、市場が製品、タイプ、技術、エンドユーザー、地域別に詳細に分類されています。

主要な調査結果として、以下の点が挙げられます。

* 電子ペーパーディスプレイ市場は、2025年には29.9億米ドルと評価され、2030年までに58.9億米ドルに達すると予測されています。

* 製品タイプ別では、Eリーダーが2024年の売上高の51.34%を占めており、教育分野や消費者向け読書における高い普及率を反映しています。

* 地域別では、南米が2030年までに年平均成長率(CAGR)15.64%で最も急速に成長すると予測されており、小売のデジタル化と公共部門のデジタル化がその背景にあります。

* 技術別では、電気泳動ディスプレイ(EPD)が出荷額の79.12%を占めており、成熟したサプライチェーンと特許保護に支えられています。

* 市場の普及を妨げる要因としては、リフレッシュレートの遅さと電気泳動技術の継続的なロイヤリティが挙げられており、動画コンテンツが豊富な分野や価格に敏感なセグメントへの浸透を制限しています。

市場セグメンテーション

市場は以下の主要なセグメントに分けられています。

* 製品別: Eリーダー、電子棚札(ESD)、補助/セカンダリPCディスプレイ、その他(モバイルデバイス、スマートカード、ポスター、サイネージなど)。

* タイプ別: フラットEPD、曲面/フレキシブルEPD。

* 技術別: 電気泳動ディスプレイ(EPD)、エレクトロクロミックディスプレイ、コレステリック液晶ディスプレイ(ChLCD)、エレクトロウェッティング、エレクトロフルイディック、その他の新興技術。

* エンドユーザー別: 家庭用電化製品、教育機関、小売・ホスピタリティ、その他(メディア・エンターテイメント、交通、ヘルスケア、産業/スマートパッケージング、建築用途など)。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、オランダ、スイス、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ、中東・アフリカ。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびE Ink Holdings Inc.、Sony Group Corporation、Plastic Logic GmbH、BOE Technology Group Co., Ltd.などを含む主要企業のプロファイルが提供されています。各企業プロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来の展望

市場機会と将来の展望のセクションでは、未開拓の分野や満たされていないニーズの分析が行われています。

以上が、電子ペーパーディスプレイ市場に関するレポートの主要な内容の要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 学術出版のデジタル化における電子書籍リーダーの継続的な優位性

- 4.2.2 バッテリー不要のIoTセンサーを可能にする超低消費電力ディスプレイ

- 4.2.3 公共行政における紙ごみ削減のための規制推進

- 4.2.4 日光下で読み取り可能な堅牢な地図に対する軍事需要

- 4.2.5 屋外広告向けの新興ダイナミックカラー電子ペーパー

-

4.3 市場の阻害要因

- 4.3.1 ビデオ中心のアプリケーションを制限する遅いリフレッシュレート

- 4.3.2 独自の電気泳動IPの継続的なロイヤリティコスト

- 4.3.3 カラーフィルター材料の供給ボトルネック

- 4.3.4 マイクロLED小売サイネージとの競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要なステークホルダー分析

- 4.9 マクロ経済要因の評価

- 4.10 主要な電子ペーパーディスプレイ要件

- 4.11 モノクロ vs カラー性能ベンチマーク

-

4.12 「小型(7インチ未満)」

- 4.12.1 中型(7~13インチ)

- 4.12.1.1 大型(13インチ超)サイズ比較」

- 4.13 標準解像度 vs 高解像度(300 ppi超)のトレードオフ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 電子書籍リーダー

- 5.1.2 電子棚札ディスプレイ

- 5.1.3 補助/セカンダリPCディスプレイ

- 5.1.4 その他(カード、ポスター、サイネージ)

-

5.2 タイプ別

- 5.2.1 フラットEPD

- 5.2.2 曲面/フレキシブルEPD

-

5.3 技術別

- 5.3.1 電気泳動ディスプレイ

- 5.3.2 エレクトロクロミックディスプレイ

- 5.3.3 コレステリックLCD

- 5.3.4 エレクトロウェッティング

- 5.3.5 エレクトロフルイディック

- 5.3.6 その他の新興技術

-

5.4 エンドユーザー別

- 5.4.1 家庭用電化製品

- 5.4.2 機関/教育

- 5.4.3 小売およびホスピタリティ

- 5.4.4 その他(メディア、交通、ヘルスケア、パッケージング、建築)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 E Ink Holdings Inc.

- 6.4.2 ソニーグループ株式会社

- 6.4.3 Plastic Logic GmbH

- 6.4.4 BOE Technology Group Co., Ltd.

- 6.4.5 TCL China Star Optoelectronics Technology Co., Ltd.

- 6.4.6 セイコーエプソン株式会社

- 6.4.7 凸版印刷株式会社

- 6.4.8 Pervasive Displays, Inc.

- 6.4.9 Visionect d.o.o.

- 6.4.10 Onyx International Inc.

- 6.4.11 CLEARink Displays, Inc.

- 6.4.12 LGディスプレイ株式会社

- 6.4.13 Guangzhou OED Technologies Co., Ltd.

- 6.4.14 京セラ株式会社

- 6.4.15 Adafruit Industries LLC

- 6.4.16 GDS Holdings S.r.l.

- 6.4.17 LANCOM Systems GmbH

- 6.4.18 MpicoSys Solutions BV

- 6.4.19 Microtips Technology, LLC

- 6.4.20 Amazon.com, Inc. (Lab126 – Kindle HW)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子ペーパーディスプレイは、その名の通り紙のような表示特性を持つディスプレイ技術であり、特にその低消費電力性と目に優しい表示が大きな特徴です。一般的な液晶ディスプレイや有機ELディスプレイが自ら光を発する「発光型」であるのに対し、電子ペーパーディスプレイは周囲の光を反射して表示する「反射型」であるため、紙に印刷された文字を読むような自然な視認性を提供します。一度表示された画像や文字は電力を消費せずに保持される「双安定性」という特性を持ち、表示内容が変化する時のみ電力を必要とします。このため、バッテリー駆動のデバイスにおいて非常に長い稼働時間を実現できる点が最大の利点とされています。

電子ペーパーディスプレイにはいくつかの種類がありますが、現在最も広く普及しているのは電気泳動方式です。この方式では、微小なカプセル内に帯電した白色と黒色の粒子が封入されており、カプセルの上下に印加される電界の極性を切り替えることで、白色粒子または黒色粒子を表面に引き寄せ、表示を切り替えます。これにより、白黒のコントラストの高い表示が可能です。近年では、カラーフィルターを組み合わせたり、複数の色の粒子を制御したりすることで、カラー表示が可能な電子ペーパーも実用化されています。その他には、液体と油の界面張力を電気的に制御して色を変化させるエレクトロウェッティング方式や、コレステリック液晶の光反射特性を利用するコレステリック液晶方式などがあり、それぞれ異なる特性や潜在的な利点を持っていますが、市場での普及度では電気泳動方式が先行しています。

電子ペーパーディスプレイの用途は多岐にわたります。最も代表的なのは電子書籍リーダーであり、長時間の読書でも目の疲れが少ないという特性が評価されています。また、小売店舗で商品の価格や情報を表示する電子棚札(ESL)は、価格変更の自動化や省力化に貢献し、急速に普及が進んでいます。その他にも、スマートウォッチやフィットネストラッカーなどのウェアラブルデバイス、スマートカードや決済カード、公共交通機関の時刻表や案内板、物流現場での荷札や在庫管理タグ、さらには建築物の外壁に設置される情報表示板など、様々な分野でその特性が活かされています。特に、表示内容の更新頻度が比較的低く、低消費電力性が求められる用途において、電子ペーパーディスプレイは優れたソリューションを提供しています。

関連技術としては、まずディスプレイを駆動するための低消費電力なドライバーICが挙げられます。電子ペーパーの双安定性を最大限に活かすためには、表示更新時のみ効率的に電力を供給する制御技術が不可欠です。また、ディスプレイの耐久性や携帯性を高めるために、ガラス基板に代わるフレキシブルなプラスチック基板(PETやPENなど)の採用も進んでいます。これにより、曲げられるディスプレイや、より薄く軽量なデバイスの実現が可能になります。さらに、ユーザーインターフェースを向上させるためのタッチパネル技術(静電容量方式など)や、暗所での視認性を確保するためのフロントライト技術も重要な要素です。電子棚札などのIoTデバイスでは、Bluetooth Low Energy(BLE)やNFCといった無線通信技術との連携も不可欠であり、これら複合的な技術の進化が電子ペーパーディスプレイの応用範囲を広げています。

市場背景を見ると、電子ペーパーディスプレイ市場は、電子書籍リーダーの安定した需要に加え、電子棚札(ESL)市場の急成長によって拡大を続けています。特に、小売業界におけるDX(デジタルトランスフォーメーション)推進や人手不足の解消、ダイナミックプライシングの導入といった背景から、ESLの導入が世界的に加速しており、これが電子ペーパーディスプレイ市場の主要な牽引役となっています。主要なサプライヤーとしては、電気泳動方式の技術で圧倒的なシェアを持つE Ink社が市場をリードしており、その技術革新が市場全体の動向を左右しています。一方で、カラー表示の鮮やかさや動画再生能力といった点では、依然として液晶や有機ELディスプレイに劣るため、特定のニッチ市場での利用が中心となっています。しかし、低消費電力性や視認性の高さといった独自の強みが、他のディスプレイ技術では代替できない価値を提供し続けています。

将来の展望としては、電子ペーパーディスプレイはさらなる進化を遂げると予想されます。カラー表示技術は、より鮮やかで高速な表示が可能な次世代技術の開発が進められており、将来的にはフルカラー動画再生も視野に入ってきています。また、リフレッシュレートの向上により、よりスムーズな表示切り替えや、限定的ながらも動画コンテンツへの対応が進む可能性があります。フレキシブル基板技術の進化は、折り畳み可能なスマートフォンや、壁紙のように貼れる大型ディスプレイ、さらには衣服に組み込まれるウェアラブルデバイスなど、新たなフォームファクタの創出を促進するでしょう。IoTデバイスとの連携はさらに密になり、スマートホーム、スマートシティ、ヘルスケア分野など、あらゆる場所で情報表示の役割を担うことが期待されます。環境負荷低減への意識が高まる中で、その低消費電力性は持続可能な社会の実現に貢献する技術として、今後ますますその重要性を増していくと考えられます。