航空機搭載電子戦市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空電子戦市場レポートは、機能(電子攻撃、電子防御など)、搭載プラットフォーム(有人航空機、無人航空機)、周波数帯(HF/VHF、UHF/L/S、C/X、Ku/Ka)、アーキテクチャ(ポッド搭載型、内部統合型など)、地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

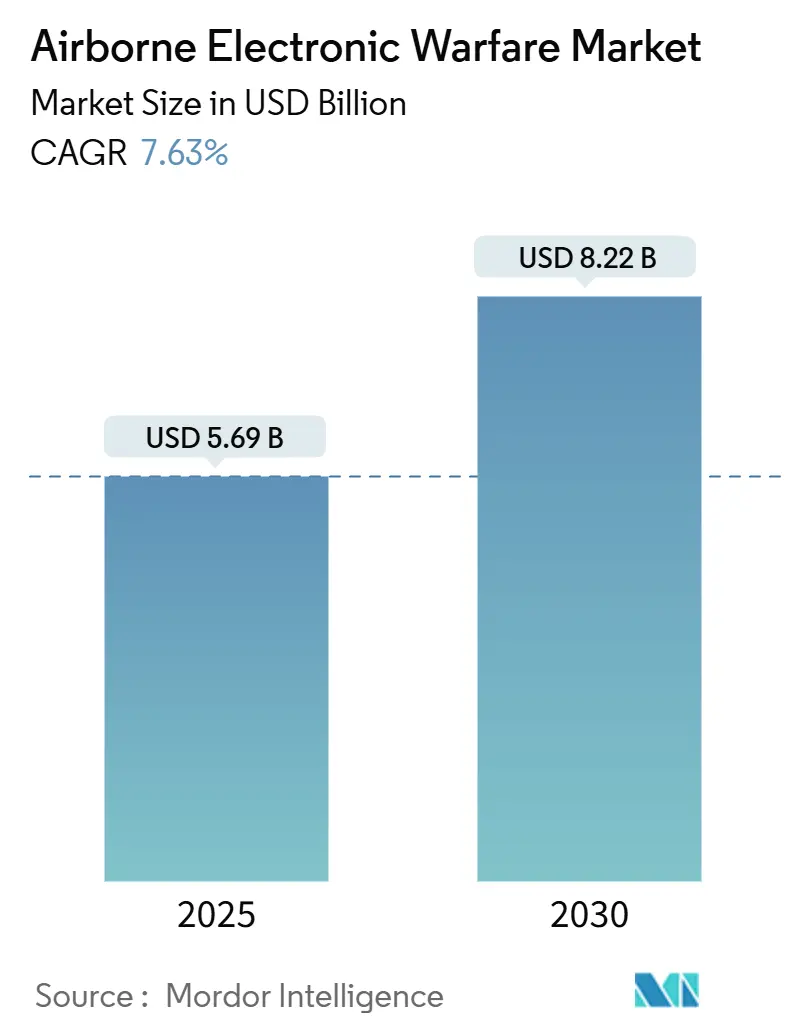

航空電子戦市場は、2025年には56.9億米ドル、2030年には82.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.63%です。この成長は、先進的な多帯域地対空ミサイル(SAM)システムの普及と、認知型ジャミングの不可欠性により、軍が電磁スペクトルでの優位性を重視していることを反映しています。米国が2024年に電子戦(EW)プログラムに50億米ドルを計上するなど、最近の予算承認は次世代航空EWスイートへの需要を強化しています。

2024年には北米が市場シェアの45.21%を占めましたが、中国、日本、オーストラリアが高度なEW能力を獲得しているアジア太平洋地域が最も速い成長(CAGR 8.70%)を見せています。プラットフォームは依然として有人航空機が主流(2024年に74.54%)ですが、超軽量ペイロードがグループ1-3ドローンに搭載可能になり、耐久性を損なわないため、無人システムが成長を加速(CAGR 11.25%)させています。市場の統合も進んでおり、BAE SystemsによるKirintecの買収や、RTXによるAI/ML対応受信機への投資などがその例です。

主要な市場動向

* 能力別: 2024年には電子攻撃が市場シェアの48.25%を占め、2030年までに電子支援が9.87%のCAGRで拡大すると予測されています。

* プラットフォーム別: 2024年には有人航空機が市場シェアの74.54%を占めましたが、無人航空機は2030年までに11.25%のCAGRで成長すると予測されています。

* 周波数帯別: 2024年にはUHF/L/S帯が市場シェアの41.25%を占め、Ku/Ka帯は2030年までに9.45%のCAGRを記録すると予想されています。

* アーキテクチャ別: 2024年にはポッド搭載型ソリューションが収益シェアの57.80%を占め、UAV向けペイロード/ポッドソリューションは2030年までに11.45%のCAGRで成長しています。

市場の牽引要因

1. 防衛予算の増加と再編サイクル: 防衛支出の加速は、次世代EWスイートの調達を促進しています。米国防総省は、EW開発に5年間で少なくとも210億米ドルを計画しており、これは前回のサイクルと比較して40%の増加です。欧州諸国や湾岸諸国も同様に投資を増やしており、オープンシステム標準に準拠したポッド搭載型および組み込み型EWアーキテクチャの需要が高まっています。

2. 高度な多帯域SAMおよびレーダーシステムの脅威の増大: 適応型SAMの普及により、空軍はミリ秒単位で再プログラム可能な認知型EWの採用を余儀なくされています。中国人民解放軍(PLA)の試作機は3,600個の偽レーダーターゲットを作成するジャマーを実証し、米国およびNATOの広帯域アクティブ電子走査アレイ(AESA)対抗策への関心を加速させています。

3. 有機的EWスイートを統合する戦闘機再編プログラム: 現代の戦闘機は内部EWを標準装備する傾向があり、従来のポッドのみのソリューションに取って代わっています。ユーロファイター・タイフーンEKやF-16バイパーシールドの改修などがその例で、抗力軽減、脅威ライブラリの連携、ライフサイクルコスト削減に貢献しています。

4. 超軽量EWペイロードを必要とするUAVフリートの拡大: 乗員の危険を伴わない持続的な空中カバーの必要性から、小型化されたEWに対する堅調な需要が生まれています。MQ-1CグレイイーグルやCurtiss-Wrightの小型ミッションコンピューターなどが、低SWaP(サイズ、重量、電力)ソリューションの有効性を実証しています。

5. SOSA(Sensor Open Systems Architecture)準拠のオープンEWアーキテクチャへの移行: 標準化により、アップグレードサイクルが強化され、ベンダーロックインが軽減されるため、同盟国パートナーによる採用が促進されています。

6. AI対応の認知型EWによる適応型ジャミング: AI/MLアルゴリズムを活用した認知型EWは、適応型ジャミング能力を向上させ、世界中の先進的な軍事市場で中期的な影響を与えると予測されています。

市場の抑制要因

1. 次世代EWポッドの取得およびライフサイクルコストの超過: NGJ-Mid Bandのようなプログラムは、契約変更によるコスト増大やマイルストーンの遅延を経験しています。AI/MLアルゴリズムの統合は予期せぬ技術的リスクを引き起こし、長期的なテストキャンペーンはサポートコストを増加させています。

2. 電磁スペクトルの混雑とデコンフリクションの課題: 連合軍の作戦では、数十の国のエミッターがスペクトルを競合し、同士討ちのリスクや性能低下を引き起こしています。ハドソン研究所の研究によると、現在のデコンフリクションツールは高密度作戦に対応できません。

3. 輸出管理体制(ITAR/ML5)による国際取引の制限: 厳格な輸出管理体制は、国境を越えた取引を抑制し、特に米国の国内プログラムを除く国際市場に長期的な影響を与えています。

4. グループ1-3ドローンへのEW統合におけるSWaP(サイズ、重量、電力)制限: 小型ドローンへのEW統合におけるSWaPの制限は、特に小型ドローンアプリケーションにおいて、世界中のUAV市場に中期的な影響を与えています。

セグメント分析

* 能力別: 電子攻撃は依然として戦略的優位性を保ち、2024年に市場シェアの48.25%を占めました。電子支援はリアルタイムの脅威ライブラリや方向探知センサーへの投資により、9.87%のCAGRで最も速く成長しています。電子防御は衛星リンクや精密航法信号の強化に安定した予算を維持しています。

* プラットフォームタイプ別: 有人航空機はF-16、F-35、タイフーン、EA-18Gフリートの再編プログラムに牽引され、2024年に74.54%のシェアを維持しました。一方、無人システムはMQ-20アベンジャーの自律ジャミング試験の成功などにより、11.25%のCAGRで急速に成長しています。

* 周波数帯別: UHF/L/S帯は早期警戒レーダーや軍事通信の妨害において中心的な役割を果たすため、2024年に41.25%のシェアで優位に立っています。Ku/Ka帯は衛星通信が重要なターゲットとなったため、9.45%のCAGRを記録しました。広帯域適応能力の必要性から、チューナブルフィルターやデジタルビームフォーミングへの投資が促進されています。

* アーキテクチャ別: ポッド搭載型ソリューションは、レガシー戦闘機を構造的な再加工なしに近代化できる能力から、2024年に57.80%のシェアで支出をリードしました。UAV向けペイロード/ポッドソリューションは、オペレーターが消耗型ドローンの耐久性とミッション固有のプラグアンドプレイモジュールを優先したため、11.45%の最高のCAGRを確保しました。

地域分析

* 北米: 2024年には航空電子戦市場収益の45.21%を占め、米国の大型契約やF-15、F-16、EA-18Gフリートの近代化に支えられ、2030年までに6.5%のCAGRで成長すると予測されています。

* アジア太平洋: 中国の6G対応ジャミング試験や日本のF-35および次世代戦闘機プログラムのEW調達加速を反映し、8.70%のCAGRで最速の成長を記録すると予想されています。韓国とインドでは国産製造能力も構築されています。

* 欧州: ドイツのユーロファイターEKや英国のテンペスト将来戦闘航空システムを含む多国籍イニシアチブに支えられ、堅調な市場を維持しています。

* 中東およびアフリカ: サウジアラビアの統合型レーダー-EWロードマップやUAEのEDGEグループの輸出推進は、信頼できるスペクトル優位性能力を配備する戦略的意図を強調しています。

競争環境

航空電子戦市場は、RTX、BAE Systems、Northrop Grumman、L3Harrisといった主要な請負業者によって中程度の集中度を示しています。これらの企業は、規模と社内半導体製造を活用して、より高い電力密度と長い平均故障間隔をサポートする窒化ガリウム送信機を提供しています。BAE SystemsによるKirintecの買収のように、買収は能力の幅を統合しています。GA-ASIとBAE Systemsの提携によるMQ-20アベンジャーへの自律ジャミング統合や、LeonardoのAI対応ユーロファイター・スイート発表など、戦略的協力も増加しています。競争は、ハードウェアだけでなく、ソフトウェアの俊敏性やSOSA(Sensor Open Systems Architecture)標準のようなオープンアーキテクチャにますます集中しています。

最近の業界動向

* 2025年5月: RTXのRaytheonは、次世代ジャマー・ミッドバンドシステムに対し、米国海軍から5億8060万米ドルの生産契約を獲得しました。

* 2025年4月: Lockheed Martinは、Ephemeral Paragonプログラムの下でSOSA準拠の航空EWソフトウェアを開発するため、1590万米ドルの契約を受注しました。

* 2025年1月: Boeingは、先進的な空軍EWシステムを開発するため、6億ドルの契約を獲得しました。これらの動向は、EW分野における継続的な投資と技術革新の加速を示しています。特に、ソフトウェア定義型EWやオープンアーキテクチャへの移行が顕著です。

このレポートは、空中電子戦(EW)航空機市場に関する詳細な分析を提供しています。本市場は、電磁スペクトル全体で資産を検出、欺瞞、妨害、または保護できる専用の無線周波数システムを統合する、新造および改修された有人および無人航空機の年間価値として定義されています。具体的には、戦闘機、輸送機、特殊任務機向けのプラットフォーム調達やサービス寿命アップグレードを通じて提供される、ポッド、内部搭載スイート、アンテナ、ミッションソフトウェアなどが対象となります。ただし、フレアやチャフなどの消耗品、地上または海軍のEWプラットフォーム、スタンドアロンの訓練シミュレーターは本調査の範囲外です。

市場規模と成長予測

空中電子戦市場は、2025年に56.9億米ドルの規模に達し、2030年までに82.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.63%を記録する見込みです。地域別では、中国、日本、オーストラリアがEW調達を加速させることにより、アジア太平洋地域が2030年まで8.70%のCAGRで最も速い成長を遂げると予測されています。また、無人航空機はパイロットを危険にさらすことなく持続的な妨害を可能にし、超軽量ペイロードを搭載することで24時間ミッションを遂行できるため、このセグメントは11.20%のCAGRで成長すると見込まれています。能力別では、広帯域護衛およびスタンドオフ妨害への投資により、電子攻撃が2024年に48.25%の市場シェアを占め、引き続き最大のセグメントとなっています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 防衛予算の増加と再資本化サイクル:世界的な地政学的緊張の高まりにより、各国が防衛能力の強化を進めています。

* 高度な多周波数SAM(地対空ミサイル)およびレーダーシステムの脅威の増大:敵対勢力の技術進歩に対抗するため、EWシステムの需要が高まっています。

* 有機的EWスイートを統合する戦闘機の再資本化プログラム:新型戦闘機へのEW機能の組み込みが進んでいます。

* UAV(無人航空機)フリートの拡大と超軽量EWペイロードの必要性:UAVの多様なミッションに対応するため、小型軽量のEWシステムが求められています。

* SOSA(Sensor Open Systems Architecture)準拠のオープンEWアーキテクチャへの移行:システムの相互運用性とアップグレードの容易さが重視されています。

* AI(人工知能)対応コグニティブEWによる適応型妨害:AIを活用したより高度で適応性の高い妨害技術が開発されています。

市場の抑制要因

一方で、市場の成長を阻害する可能性のある要因も存在します。

* 次世代EWポッドの取得およびライフサイクルコストの超過:高機能化に伴うコスト増大が課題となっています。

* 電磁スペクトルの混雑とデコンフリクションの課題:多くのシステムが同じスペクトルを使用するため、干渉や調整の困難さが増しています。

* 輸出管理体制(ITAR/ML5など)による国境を越えた取引の制限:厳格な規制が国際的な取引を妨げています。

* グループ1~3ドローンにEWを統合する際のSWaP(サイズ、重量、電力)制限:小型ドローンへの搭載には技術的な制約があります。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 能力別: 電子攻撃、電子保護、電子支援。

* プラットフォームタイプ別: 有人航空機、無人航空機。

* 周波数帯別: HF/VHF、UHF/L/S、C/X、Ku/Ka。

* アーキテクチャ別: ポッド搭載型、内部統合型、UAV用ペイロード/ポッド。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、南米(ブラジル、メキシコなど)、中東・アフリカ(サウジアラビア、UAE、イスラエル、南アフリカなど)の主要国およびその他地域。

競争環境

市場には、RTX Corporation、Northrop Grumman Corporation、BAE Systems plc、L3Harris Technologies, Inc.、Lockheed Martin Corporation、Saab AB、Thales Group、Leonardo S.p.A、Elbit Systems Ltd.、Israel Aerospace Industries Ltd.など、多数の主要企業が存在し、激しい競争を繰り広げています。SOSAのようなオープンアーキテクチャの標準化は、顧客が最適なコンポーネントを統合できるようにすることで、ベンダーロックインを減らし、これまで大手企業が独占していたプログラムに中小企業が参入する機会を提供しています。

調査方法論の信頼性

本レポートの調査方法論は、その信頼性と透明性に重点を置いています。一次調査では、北米、欧州、アジア太平洋、中東のプログラムマネージャー、EWエンジニア、調達担当者との対話を通じて、フリート規模、改修コスト、資金調達の見通しなどのデータギャップを埋め、机上調査の仮定を検証しています。机上調査では、SIPRI、米国国防総省、欧州防衛庁、UN Comtradeなどの信頼できる公開情報源からベースラインデータを収集しています。市場規模の算出と予測は、国レベルの戦闘機、輸送機、ISR航空機の在庫と将来の注文から始まるトップダウンアプローチと、サプライヤーの収益ロールアップや契約授与のサンプリングによるボトムアップチェックを組み合わせて行われています。データは、差異と異常のチェック、許容範囲を超える逸脱があった場合の再確認、上級レビューを経て承認され、毎年更新されるほか、主要なプログラムの授与や予算の大幅な変更があった場合には中間更新が行われます。Mordor Intelligenceは、空中プラットフォームに焦点を絞り、実際の納入年に合わせて収益を認識し、在庫データとサプライヤーの収益の両方でクロスチェックを行うことで、意思決定者が信頼できる透明で再現性のあるベースラインを提供しています。

結論

空中電子戦航空機市場は、防衛予算の増加、高度な脅威の出現、UAVフリートの拡大、そしてオープンアーキテクチャやAI技術の導入といった複数の要因に牽引され、今後も堅調な成長が予測されます。一方で、コスト超過や電磁スペクトルの混雑といった課題への対応も求められています。本レポートは、これらの市場動向、機会、課題を詳細に分析し、関係者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 防衛予算の増加と再資本化サイクル

- 4.2.2 高度なマルチバンドSAMおよびレーダーシステムの脅威の増大

- 4.2.3 有機的EWスイートを統合する戦闘機の再資本化プログラム

- 4.2.4 超軽量EWペイロードを必要とするUAVフリートの拡大

- 4.2.5 SOSA準拠のオープンEWアーキテクチャへの移行

- 4.2.6 適応型ジャミングのためのAI対応コグニティブEW

- 4.3 市場の阻害要因

- 4.3.1 次世代EWポッドの取得およびライフサイクルコストの超過

- 4.3.2 電磁スペクトルの混雑とデコンフリクションの障害

- 4.3.3 国境を越えた取引を抑制する輸出管理体制(ITAR/ML5)

- 4.3.4 グループ1~3のドローンにEWを統合する際のSWaP制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機能別

- 5.1.1 電子攻撃

- 5.1.2 電子防御

- 5.1.3 電子支援

- 5.2 プラットフォームタイプ別

- 5.2.1 有人航空機

- 5.2.2 無人航空機

- 5.3 周波数帯別

- 5.3.1 HF/VHF

- 5.3.2 UHF/L/S

- 5.3.3 C/X

- 5.3.4 Ku/Ka

- 5.4 アーキテクチャ別

- 5.4.1 ポッド搭載型

- 5.4.2 内部統合型

- 5.4.3 UAV用ペイロード/ポッド

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 メキシコ

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 UAE

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 RTXコーポレーション

- 6.4.2 ノースロップ・グラマン・コーポレーション

- 6.4.3 BAEシステムズplc

- 6.4.4 L3ハリス・テクノロジーズ社

- 6.4.5 ロッキード・マーティン・コーポレーション

- 6.4.6 サーブAB

- 6.4.7 タレス・グループ

- 6.4.8 レオナルドS.p.A

- 6.4.9 エルビット・システムズ社

- 6.4.10 イスラエル・エアロスペース・インダストリーズ社

- 6.4.11 マーキュリー・システムズ社

- 6.4.12 ヘンゾルトAG

- 6.4.13 ローデ・シュワルツGmbH

- 6.4.14 テルマA/S

- 6.4.15 キネティック・グループ

- 6.4.16 ラファエル・アドバンスト・ディフェンス・システムズ社

- 6.4.17 ハネウェル・インターナショナル社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機搭載電子戦とは、航空機に搭載された電子機器やシステムを用いて、敵の電磁スペクトル利用を妨害、欺瞞、または監視し、自軍の作戦を有利に進めるための技術および活動全般を指します。現代の軍事作戦において、レーダー、無線通信、GPSといった電磁波の利用は不可欠であり、この電磁スペクトルを巡る攻防が電子戦の核心となります。航空機は、その速度、高度、航続距離といった特性から、広範囲にわたる電子戦能力を発揮できる重要なプラットフォームとして位置づけられています。

航空機搭載電子戦は、主に三つの主要な分野に分類されます。第一に「電子攻撃(EA: Electronic Attack)」は、敵の電子機器やシステムを妨害または破壊することで、その機能を低下させることを目的とします。具体的には、敵のレーダーや通信システムに対して強力な電波を照射し、ノイズを発生させて機能を麻痺させる「ジャミング(妨害)」や、偽の信号を送り込んで敵を欺く「欺瞞(デコイ)」などがあります。これにより、敵の防空網を無力化したり、ミサイルの誘導を妨害したりすることが可能となります。

第二に「電子防護(EP: Electronic Protection)」は、自軍の電子機器やシステムが敵の電子攻撃から保護されるための技術や手段を指します。これには、敵の妨害電波に耐えうる「耐妨害性(アンチジャミング)」の高い通信システムやレーダーの開発、敵のレーダー波を吸収・散乱させる「ステルス技術」、そして敵のミサイルを欺瞞するための「チャフ(レーダー欺瞞材)」や「フレア(赤外線欺瞞材)」の散布などが含まれます。自軍の航空機やシステムが、敵の電子攻撃下でもその能力を維持し、任務を遂行できるようにすることがEPの目的です。

第三に「電子支援(ES: Electronic Support)」は、敵の電磁波放射源を傍受、探知、識別、位置特定し、その情報を収集・分析することを目的とします。これは「シギント(SIGINT: Signals Intelligence)」とも呼ばれ、敵のレーダーや通信の周波数、出力、変調方式などを分析することで、敵の意図や能力、配置などを把握します。航空機に搭載されたレーダー警戒受信機(RWR: Radar Warning Receiver)は、敵のレーダー照射を探知し、パイロットに脅威を警告するESの一例です。ESによって得られた情報は、自軍の作戦計画立案や、電子攻撃・電子防護の戦略策定に不可欠な基盤となります。

航空機搭載電子戦の用途は多岐にわたります。最も重要なのは、敵の防空網を突破し、自軍航空機の生存性を確保することです。敵の地対空ミサイル(SAM)サイトや戦闘機のレーダーを妨害することで、攻撃機や爆撃機が安全に目標に到達し、任務を遂行できるよう支援します。また、敵の通信を妨害することで、指揮統制能力を混乱させ、部隊間の連携を阻害することも可能です。情報収集・偵察の面では、敵の電磁環境を詳細に把握し、その情報をリアルタイムで味方部隊に共有することで、戦術的な優位性を確立します。自己防衛の観点からは、敵のミサイルが自機を狙っていることを探知し、チャフやフレア、あるいは電子妨害によってミサイルを回避する能力は、航空機の生存に直結します。

関連技術としては、まず「AESA(アクティブ・フェーズド・アレイ)レーダー」が挙げられます。これは、多数の小型送受信モジュールを並べたもので、レーダーとしての機能だけでなく、強力な電子攻撃能力を内蔵し、低被探知性も兼ね備えています。また、電子戦システムにおける「GaN(窒化ガリウム)半導体」の採用は、高出力・高効率な電波生成を可能にし、より強力な妨害能力を実現しています。「DRFM(デジタル無線周波数メモリ)」技術は、敵のレーダー信号をデジタル的に記憶し、それを加工して偽の目標信号を生成することで、高度な欺瞞妨害を可能にします。近年では、「AI(人工知能)」や「機械学習」が、膨大な電波情報の分析、脅威の自動識別、最適な妨害パターンのリアルタイム生成に応用され始めています。さらに、複数の航空機やプラットフォームが連携して電子戦を行う「協調電子戦」を実現するための「データリンク・ネットワーク技術」も不可欠です。

市場背景としては、世界各地での地政学的緊張の高まりと、現代戦における電磁スペクトルへの依存度の増大が、航空機搭載電子戦システムの需要を牽引しています。特に、中国やロシアといった大国が高度な電子戦能力を開発・配備していることから、西側諸国もこれに対抗するための投資を加速させています。既存の航空機に対する電子戦能力のアップグレードや、次世代戦闘機への統合型電子戦システムの搭載が主要なトレンドです。AI、GaN、ソフトウェア定義無線(SDR)といった新興技術の導入は、市場の成長をさらに促進しています。主要な市場プレイヤーには、レイセオン、BAEシステムズ、ノースロップ・グラマン、ロッキード・マーティン、サーブ、タレスなどが名を連ねています。アジア太平洋地域は、軍事費の増大に伴い、最も急速に成長している市場の一つです。

将来展望としては、いくつかの重要なトレンドが見られます。一つは「認知電子戦(Cognitive EW)」の進化です。これは、AIと機械学習を活用し、敵の電磁環境の変化をリアルタイムで学習・分析し、最適な電子戦戦略を自律的に生成・実行する能力を指します。これにより、人間が介在することなく、瞬時に変化する脅威に対応できるようになります。二つ目は「協調電子戦」のさらなる深化です。単一の航空機だけでなく、複数の航空機、無人機(UAV)、さらには艦艇や地上部隊が連携し、統合された電子戦ネットワークを構築することで、より広範囲かつ効果的な電子攻撃・防護が可能となります。三つ目は「ソフトウェア定義電子戦(Software-Defined EW)」の普及です。これにより、ハードウェアの変更なしにソフトウェアの更新だけで機能の追加や改善が可能となり、システムの柔軟性と適応性が大幅に向上します。

また、「サイバー電子戦(Cyber-EW Convergence)」として、サイバー攻撃と電子戦の融合が進むと予測されています。電磁スペクトルを介して敵のシステムに侵入し、データを窃取したり、機能を停止させたりする能力が重要になります。さらに、レーザーや高出力マイクロ波といった「指向性エネルギー兵器(DEW)」が、将来的な電子攻撃手段として実用化される可能性も指摘されています。これらの兵器は、光速で目標に到達し、物理的な破壊を伴わずに電子機器を無力化できるため、ゲームチェンジャーとなり得ます。無人機(UAV)への電子戦システムの搭載も拡大し、より危険な任務や長時間の監視任務に投入されることが期待されます。最終的には、宇宙、サイバー、陸海空といったあらゆる領域を横断する「多領域統合(Multi-Domain Integration)」された電子戦能力の構築が、将来の軍事戦略における重要な目標となるでしょう。航空機搭載電子戦は、今後も技術革新と戦略的進化を続け、現代戦の様相を大きく左右する中核的な要素であり続けると考えられます。