電子戦市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電子戦(EW)市場レポートは、能力別(電子攻撃、電子防御、電子支援)、プラットフォーム別(航空、海上、陸上、宇宙)、機器別(ジャマーシステム、レーダー警報受信機など)、エンドユーザー別(空軍、海軍、陸軍)、適合別(OEM、レトロフィット/アップグレード)、および地域別(北米、ヨーロッパなど)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子戦(EW)市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

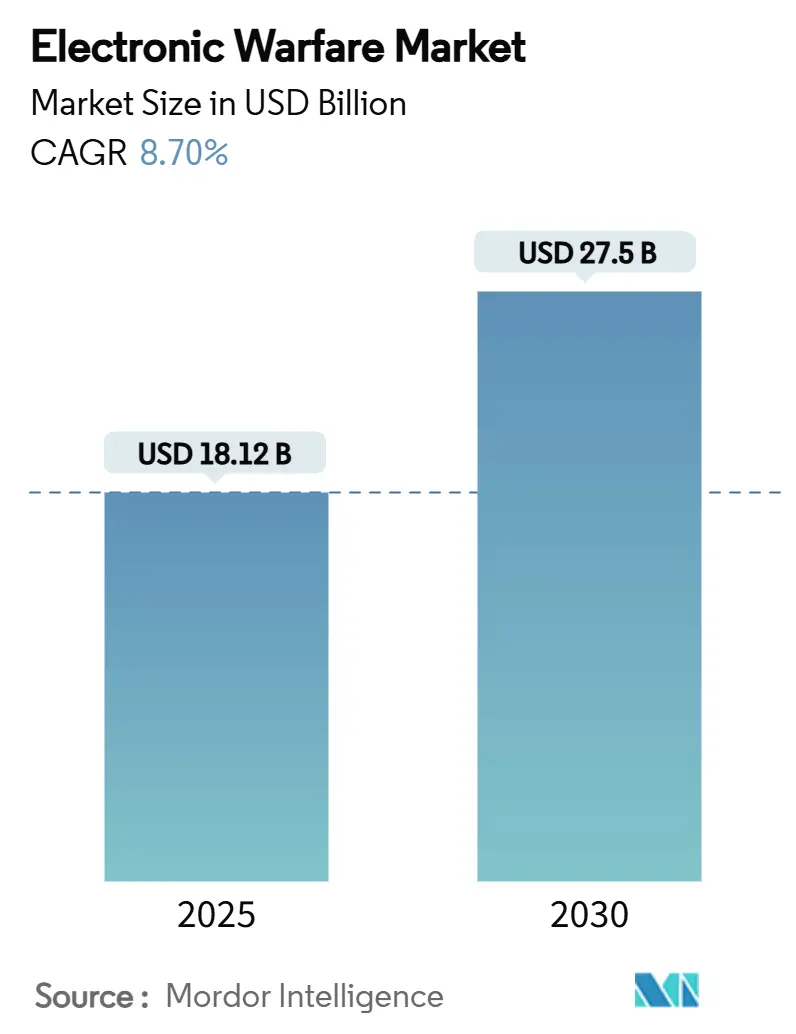

電子戦(EW)市場は、2025年には181.2億米ドルに達し、2030年には275.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%です。この成長は、防衛近代化の急速なサイクル、窒化ガリウム(GaN)半導体の普及、AI駆動型コグニティブジャミングの進化、そして宇宙ベースのEWコンステレーションに向けた初期の運用展開によって牽引されています。東欧およびインド太平洋地域における地政学的緊張の高まりは、各国軍がスペクトラム優位性を確保するための調達プログラムを加速させています。

航空プラットフォームは依然として主要な戦場ですが、指向性エネルギー兵器(DEW)ペイロードや対無人航空機システム(C-UAS)スイートが新たな価値領域を創出しています。一方で、ガリウムを巡るサプライチェーンリスクや半導体輸出規制の厳格化は市場に変動性をもたらし、北米および欧州におけるリショアリング戦略を刺激しています。競争の激しさは中程度であり、既存の大手企業がその地位を守る一方で、小規模な新規参入企業はオープンアーキテクチャの義務化を利用して、サイズ、重量、電力(SWaP)を削減したソフトウェア定義製品を展開しています。

主要な市場動向

* 能力別: 2024年には電子支援が市場シェアの47.24%を占め、2030年までに9.39%のCAGRで拡大すると予測されています。これは、スペクトラム作戦における電子支援の感覚的な基盤としての役割を強調しています。

* プラットフォーム別: 2024年の収益の48.12%を航空資産が占めました。一方、宇宙資産は、各国が衛星ベースの電子情報コンステレーションに資金を投入することで、2030年までに11.80%のCAGRで最も高い成長を遂げると予測されています。

* 装備別: 2024年にはジャマーシステムが市場の39.23%を占めました。指向性エネルギー兵器(DEW)は、高出力マイクロ波の展開に牽引され、9.45%のCAGRで成長をリードしています。

* エンドユーザー別: 2024年には空軍セグメントが40.34%のシェアを維持しました。海軍プログラムは、艦隊全体のEWアップグレードにより、2030年までに9.54%のCAGRで最も速い成長を記録すると予測されています。

* 適合性別: 2024年の支出の59.39%をレトロフィットおよびアップグレードプロジェクトが占めました。OEM(Original Equipment Manufacturer)による新規設置は10.32%のCAGRで進展しています。

* 地域別: 2024年には北米が40.33%を占めました。アジア太平洋地域は、中国の主張が同盟国からの対抗投資を促すことで、9.91%のCAGRで成長しています。

市場を牽引する要因

1. 地政学的緊張の高まりと防衛近代化: ロシア・ウクライナ紛争においてEWが決定的な役割を果たしたことで、NATO加盟国はスペクトラム優位性プログラムに予算を再配分しています。ドイツはユーロファイター15機とA400M派生型を電子攻撃任務に転換しており、南シナ海での圧力は日本と韓国に独自の電子戦ロードマップを加速させています。防衛省はサイバーとEWの項目を統合し、共同資金を確保することで、2030年までの需要経路を確固たるものにしています。また、各国政府はガリウム不足を緩和するため、国内半導体製造施設への助成金を通じて主権的なサプライチェーンを優先しています。

2. EWペイロードを必要とする無人プラットフォームの急増: 中高度長時間滞空(MALE)UAVは、Angry Kittenのようなモジュラーポッドを搭載し、敵対的な脅威に対するリアルタイムジャミングを可能にしています。商用GaNチップは、厳しい重量制限を超えずに高出力を実現し、小型UAVクラスにも電子戦市場を開放しています。ロイヤルウィングマンのコンセプトは、各有人戦闘機が複数の自律型護衛機と連携する可能性があり、これらすべてが自己防護スイートを必要とするため、導入基盤の乗数効果を生み出しています。

3. レーダーおよび通信脅威の進化: 敵対者は、従来のノイズジャミングを無効にするアジャイルな波形や量子耐性リンクを展開しています。DARPAのAdaptive Radar Countermeasuresのようなプログラムは、ミリ秒以内に未知のエミッターを認識し、それに応じて応答波形を調整できる機械学習ライブラリを利用しています。新興の量子レーダーはステルス資産にさらなる課題を突きつけ、広帯域デコイやデジタル無線周波数メモリ(DRFM)技術への投資を促しています。

4. COTS GaNによる小型ドローン向け低SWaP EWの実現: GaNデバイスは、ガリウムヒ素やシリコンよりも高い電力密度を提供し、クアッドコプターや徘徊型弾薬に適したフットプリントで広帯域電子攻撃ペイロードを可能にします。商用利用可能性はコスト曲線を圧縮し、中堅サプライヤーがニッチなソリューションで電子戦業界に参入することを可能にしています。

市場の抑制要因

1. 高額なプログラムコストと長い開発サイクル: 複雑なマルチバンドアーキテクチャは、航空、海上、陸上、宇宙にわたる電磁両立性試験に合格するために、10年にも及ぶ研究開発努力を必要とします。サブシステムは半導体生産期間よりも長持ちすることが多く、寿命中期のコンポーネント再設計が必要となり、総所有コストを膨らませます。

2. スペクトラム管理と規制上の課題: 民生用5Gの拡大は、歴史的に軍事用であった帯域に侵食し、設計の複雑さを増すリアルタイムのスペクトラム共有プロトコルを必要とします。国境を越えた作戦には、付随的な干渉を防ぐための外交的調整が必要であり、展開スケジュールを長期化させます。

3. EWスイートのサイバー攻撃によるなりすまし脆弱性: 高度な脅威環境において、EWスイートがサイバー攻撃によるなりすましに対して脆弱であることは、短期間で影響を及ぼす可能性があります。

4. 先進半導体に対する輸出規制の厳格化: 米中間の技術フローにおいて、先進半導体に対する輸出規制の厳格化は、中期的(2~4年)に市場に影響を与えます。

地域分析

* 北米: 2024年の収益の40.33%を占め、米国の210億ドルの5年間支出と2025会計年度の1410億ドルの研究開発試験評価(RDT&E)予算に支えられています。カナダのNORAD近代化とメキシコの新興防衛アップグレードが補助的な牽引力となっていますが、米国の調達が地域全体の大部分を占めています。

* アジア太平洋: 2025年から2030年にかけて9.91%のCAGRで最も急速に成長している地域です。中国の衛星豊富なGuowangネットワークと南シナ海でのEW展開は、日本、韓国、オーストラリア、インドからの対抗措置を促しています。AUKUS技術交換を含む地域協力は、サプライヤー基盤を多様化しながら、独自の能力を加速させています。

* 欧州: NATOがウクライナで露呈した能力ギャップを認識しているため、着実な拡大を記録しています。ドイツのユーロファイター転換や英国のKirintecのような買収は、主権的な開発を推進し、仏伊フリゲートプログラムは新しいジャミングスイートを統合しています。

* 中東およびアフリカ: 補完的な成長に貢献しており、湾岸諸国は2024年に防衛予算を21.80%増の1954億ドルに増やし、対ミサイルおよびUAV防衛に焦点を当てています。

競争環境

競争環境は中程度に細分化されています。Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporation、L3Harris Technologies, Inc.、BAE Systems plcといった主要企業は、長年の関係とフルサービスの維持契約を基盤としています。L3Harrisは、米海軍の艦載EWアップグレード契約で5億8700万ドルを獲得し、その主要な地位を強化しました。しかし、小規模企業は商用オフザシェルフ(COTS)半導体とオープンアーキテクチャを活用してサブシステム分野で成功を収めています。EpirusのLeonidasマイクロ波アレイやShield AIのコグニティブジャミングモジュールは、破壊的な波の例です。

合併は規模の優位性を再構築しています。AeroVironmentによるBlueHaloの41億ドルでの買収はドローンスウォームの専門知識を拡大し、BAE SystemsによるKirintecの買収は対UASポートフォリオを強化しています。戦略的パートナーシップは能力ギャップを埋めています。L3HarrisとShield AIはEWの専門知識と高度な自律性を組み合わせ、Joby AviationはL3Harrisと提携してVTOL航空機をスペクトラム作戦に適応させています。ソフトウェア定義のロードマップは、収益の重点をハードウェア販売からライフサイクルファームウェア更新契約へとシフトさせ、アジャイルなベンダーに利益をもたらしています。

最近の業界動向

* 2025年8月: L3HarrisとJoby Aviationは、EWペイロードを搭載するハイブリッドVTOLデモンストレーターを発表し、2025年第4四半期に飛行試験を予定しています。

* 2025年7月: イタリアはL3Harrisと初のEA-37A輸出契約を締結し、欧州における先進的なスタンドオフジャミングスイートへの需要を示しました。

* 2025年4月: UAEを拠点とするEDGE Groupは、対ドローンおよびミサイル防衛契約を通じてブラジルでのプレゼンスを拡大し、南米でのEWの範囲を広げました。

* 2025年2月: L3HarrisはShield AIと提携し、適応型ジャミングのためのAI駆動型EWシステムを共同開発しました。

このレポートは、電磁スペクトル(無線、赤外線、レーダーなど)を利用して敵の作戦を攻撃、妨害、阻止、無効化する「電子戦(Electronic Warfare: EW)」市場に関する詳細な分析を提供しています。市場は、能力、プラットフォーム、装備、エンドユーザー、適合性、および地域別に多角的にセグメント化され、各セグメントの市場規模が金額(米ドル)で示されています。

市場の概要と予測:

電子戦市場は、2030年までに275億米ドルに達すると予測されており、年平均成長率(CAGR)は8.70%と見込まれています。特に、2024年の収益の47.24%を占める「電子支援(Electronic Support)」能力セグメントが最大の収益源となっています。地域別では、アジア太平洋地域が9.91%のCAGRで最も急速な成長を遂げており、これは地域の緊張の高まりと中国の急速な近代化、そして日本やオーストラリアなどの国々による対EWプログラムへの大規模な投資が背景にあります。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 地政学的緊張の激化と防衛の近代化。

* EWペイロードを必要とする無人プラットフォーム(UASなど)の急増。

* レーダーや通信脅威の進化に伴う高度なEWの必要性。

* 市販の窒化ガリウム(GaN)技術により、小型ドローンへの低SWaP(サイズ、重量、電力)EW搭載が可能になったこと。

* AI/機械学習(ML)を活用した適応型ジャミングのためのコグニティブEWの登場。

* 衛星メガコンステレーションによる軌道上での機会の拡大。

市場の主な抑制要因:

一方で、市場の成長を阻害する要因も存在します。

* プログラムの高コストと長い開発サイクル。

* スペクトル管理と規制上の課題。

* サイバー攻撃によるEWスイートのなりすまし(spoofing)脆弱性。

* 高度な半導体に対する輸出規制の強化。

市場のセグメンテーション:

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 能力別: 電子攻撃、電子防御、電子支援。

* プラットフォーム別: 航空、海上、陸上、宇宙。

* 装備別: ジャマーシステム、レーダー警報受信機、指向性エネルギー兵器、対UAS EWスイート、その他の装備。特に指向性エネルギー兵器は、高出力マイクロ波やレーザーソリューションとして9.45%のCAGRで成長しており、ドローンスウォーム防御やエリア拒否ミッションへの資金投入を惹きつけています。

* エンドユーザー別: 空軍、海軍、陸軍。

* 適合性別: OEM(新造時搭載)、レトロフィット/アップグレード。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカに細分化されています。

競争環境と主要企業:

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。ロッキード・マーティン、ノースロップ・グラマン、RTXコーポレーション、L3ハリス・テクノロジーズ、BAEシステムズ、サーブ、タレス・グループ、レオナルド、イスラエル・エアロスペース・インダストリーズ、エルビット・システムズなど、世界の主要な防衛関連企業20社以上のプロファイルが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが詳細に記述されています。例えば、2025年2月にはL3ハリスとShield AIがコグニティブ・ジャミング・ソリューションの開発で提携しています。

サプライチェーンのリスクと将来の展望:

サプライチェーンのリスクとして、GaNチップに不可欠なガリウム生産における中国の98%という高いシェアが戦略的な脆弱性をもたらしており、欧米諸国による備蓄が進められている点が指摘されています。レポートはまた、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しています。

このレポートは、電子戦市場の現状、将来の成長見通し、主要な推進・抑制要因、詳細なセグメンテーション、競争環境、そして潜在的なリスクと機会を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 地政学的緊張の高まりと防衛の近代化

- 4.2.2 EWペイロードを必要とする無人プラットフォームの急増

- 4.2.3 高度なEWを必要とするレーダー/通信脅威の進化

- 4.2.4 小型ドローンにおける低SWaP EWを可能にするCOTS GaN

- 4.2.5 適応型ジャミングのためのAI/ML駆動型コグニティブEW

- 4.2.6 衛星メガコンステレーションからの軌道機会

- 4.3 市場の阻害要因

- 4.3.1 高いプログラムコストと長い開発サイクル

- 4.3.2 スペクトル管理と規制上の課題

- 4.3.3 EWスイートのサイバーによるスプーフィング脆弱性

- 4.3.4 高度な半導体に対する輸出規制の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機能別

- 5.1.1 電子攻撃

- 5.1.2 電子防御

- 5.1.3 電子支援

- 5.2 プラットフォーム別

- 5.2.1 航空

- 5.2.2 海上

- 5.2.3 陸上

- 5.2.4 宇宙

- 5.3 機器別

- 5.3.1 ジャマーシステム

- 5.3.2 レーダー警報受信機

- 5.3.3 指向性エネルギー兵器

- 5.3.4 対UAS EWスイート

- 5.3.5 その他の機器

- 5.4 エンドユーザー別

- 5.4.1 空軍

- 5.4.2 海軍

- 5.4.3 陸軍

- 5.5 適合別

- 5.5.1 OEM

- 5.5.2 レトロフィット/アップグレード

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Lockheed Martin Corporation

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 RTX Corporation

- 6.4.4 L3Harris Technologies, Inc.

- 6.4.5 BAE Systems plc

- 6.4.6 Saab AB

- 6.4.7 Thales Group

- 6.4.8 Leonardo S.p.A.

- 6.4.9 Israel Aerospace Industries Ltd.

- 6.4.10 Elbit Systems Ltd.

- 6.4.11 HENSOLDT AG

- 6.4.12 ASELSAN A.Ş.

- 6.4.13 General Dynamics Corporation

- 6.4.14 Rohde & Schwarz USA, Inc.

- 6.4.15 Mercury Systems, Inc.

- 6.4.16 Bharat Electronics Limited

- 6.4.17 Indra Sistemas S.A.

- 6.4.18 CACI International Inc.

- 6.4.19 Textron Systems Corporation (Textron Inc.)

- 6.4.20 Tata Advanced Systems Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

電子戦(Electronic Warfare, EW)とは、電磁スペクトル、すなわち電波や光などの電磁波を利用して、敵の電磁スペクトル利用を妨害し、自軍の電磁スペクトル利用を保護するための軍事行動全般を指します。これは、情報収集、妨害、そして保護という三つの主要な要素から成り立っており、現代の軍事作戦において不可欠な要素となっています。電磁スペクトルは、レーダー、無線通信、ミサイル誘導、情報伝達など、あらゆる軍事活動の基盤であるため、電子戦は戦場の優位性を左右する重要な領域であると言えます。

電子戦は、その目的と機能に応じて主に三つの主要な分野に分類されます。第一に「電子攻撃(Electronic Attack, EA)」です。これは、敵の電子機器やシステムを妨害、無力化、または破壊することを目的とします。具体的には、レーダーや通信を機能不全に陥れるジャミング(電波妨害)、偽の信号を発して敵を欺くスプーフィング(なりすまし)、デコイ(おとり)による欺瞞、さらには高出力マイクロ波やレーザーなどの指向性エネルギー兵器(Directed Energy Weapons, DEW)を用いて物理的に損傷を与えることも含まれます。これらの攻撃は、敵のセンサーや通信網を混乱させ、意思決定を遅らせ、兵器の有効性を低下させる効果があります。

第二に「電子防御(Electronic Protection, EP)」です。これは、敵の電子攻撃から自軍の電子機器やシステムを保護し、その機能を維持することを目的とします。具体的には、ジャミング耐性を持つ通信システム(周波数ホッピング、スペクトラム拡散など)、敵のレーダー探知を困難にするステルス技術、暗号化による情報保護、そして敵の指向性エネルギー兵器に対する防御策などが挙げられます。電子防御は、自軍の作戦遂行能力を確保し、情報優位性を維持するために極めて重要です。

第三に「電子戦支援(Electronic Support, ES)」です。これは、敵の電磁放射源(レーダー、通信機など)を探知、傍受、識別、そしてその位置を特定することを目的とします。ESは、敵の意図、能力、配置に関する情報を収集するための重要な手段であり、得られた情報は電子攻撃や電子防御の計画立案、さらには広範な情報活動(SIGINT: 信号情報、特にELINT: 電子情報)に活用されます。ESによって収集されたリアルタイムの情報は、戦術的な意思決定に不可欠であり、戦場の状況認識を高める上で中心的な役割を果たします。これら三つの要素は相互に密接に関連し、連携して機能することで、電子戦の全体的な効果が最大化されます。

電子戦の用途は多岐にわたります。軍事作戦においては、航空戦、海戦、陸戦、宇宙戦のあらゆる領域で活用されます。例えば、航空機は敵の防空レーダーを妨害し、ミサイルを欺瞞することで生存性を高め、同時に敵機や地上目標のレーダーを無力化して攻撃を支援します。海戦では、艦艇が敵の対艦ミサイルを妨害・欺瞞し、自艦の安全を確保しつつ、敵艦の通信やレーダーを混乱させます。陸戦においても、敵の通信網を遮断したり、ドローンや精密誘導兵器のGPS信号を妨害したりすることで、部隊の行動を有利に進めます。また、ESによる情報収集は、敵の戦力や意図を把握し、自軍の作戦計画を立案する上で不可欠な基盤情報を提供します。敵の電磁スペクトル利用を攪乱し、自軍の活動を隠蔽することで、戦術的・戦略的な優位性を確立することが電子戦の主要な目的です。

電子戦を支える関連技術は常に進化しています。レーダー技術では、アクティブ・フェーズド・アレイ・レーダー(AESA)や合成開口レーダー(SAR)のような高性能レーダーが開発される一方で、低被探知性レーダー(LPIレーダー)やステルス技術への対抗策も研究されています。通信技術では、広帯域かつセキュアな通信を可能にするソフトウェア無線(SDR)や、将来の5G/6G技術の軍事応用、さらには量子通信の可能性が探られています。妨害・欺瞞技術では、デジタル無線周波数メモリ(DRFM)を用いた高度なジャミングや、AIを活用した適応型ジャミングが開発されています。ステルス技術は、電波吸収材や機体形状の最適化により、敵のレーダー探知を困難にします。近年では、人工知能(AI)や機械学習が電子戦の分野で急速に導入されており、膨大な電磁信号の解析、脅威の自動識別、自律的な電子戦システムの運用などに活用されています。また、レーザーや高出力マイクロ波(HPM)などの指向性エネルギー兵器は、敵のドローンやミサイル、電子機器を物理的に無力化する新たな手段として注目されています。

電子戦市場の背景には、世界的な地政学的緊張の高まりがあります。ロシア・ウクライナ紛争、中東情勢、インド太平洋地域における軍事力の増強など、各国が防衛能力の強化を急ぐ中で、電子戦システムの需要は拡大しています。特に、現代戦が「多領域作戦(Multi-Domain Operations, MDO)」へと移行する中で、陸海空宇宙サイバー電磁スペクトルの各領域を統合的に運用する能力が求められており、電子戦はその中核を担う技術と位置づけられています。AI、5G/6G、量子技術といった先端技術の軍事応用が加速していることも、市場成長の大きな要因です。各国政府の防衛予算の増加は、研究開発投資を促進し、高性能な電子戦システムの開発競争を激化させています。

将来の電子戦は、さらなる技術革新と戦術の変化によって大きく変貌すると予測されています。AIと機械学習の深化は、電子戦システムをより自律的かつ適応性の高いものにし、リアルタイムでの脅威分析と最適な対抗策の実行を可能にするでしょう。サイバー戦との融合も進み、電磁スペクトルとサイバー空間の境界が曖昧になることで、より複雑で多層的な攻撃・防御が可能になります。量子技術は、量子レーダーによるステルス機探知や、量子通信による絶対的な安全性を備えた情報伝達など、電子戦のパラダイムを根本から変える可能性を秘めています。指向性エネルギー兵器は、より小型化・高出力化が進み、ミサイル迎撃やドローン無力化の主要な手段となるでしょう。また、宇宙空間における電子戦の重要性も増しており、衛星通信の妨害や宇宙状況監視(SSA)能力の強化が図られています。最終的には、電子戦は情報操作や心理戦を含む「認知戦(Cognitive Warfare)」の一部として、敵の意思決定プロセスに直接影響を与える手段へと進化していくと考えられます。これらの進化は、将来の紛争における電子戦の役割を一層重要なものにするでしょう。