世界の電子ウェットケミカル市場2025-2030:酢酸、イソプロピルアルコール(IPA)、過酸化水素、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

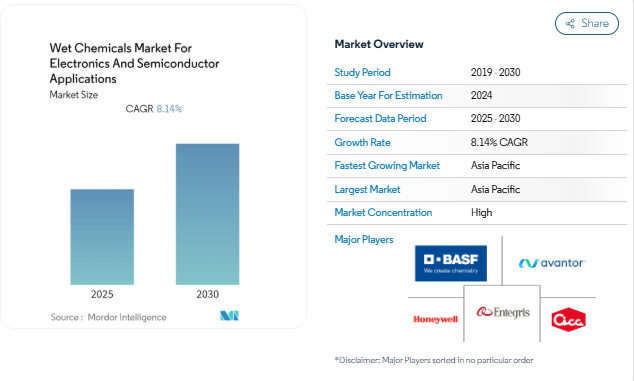

電子・半導体用途向けウェットケミカル市場は予測期間中に年平均成長率8.14%を記録する見込み

電子・半導体用途のウェットケミカル市場は、世界の電子産業の拡大に牽引され、力強い成長を遂げています。世界の電子機器生産は、2022年に3兆5,400億米ドルという重要なマイルストーンに達しましたが、これは業界の堅調なファンダメンタルズと様々なエンドユーザー分野の需要増加を反映しています。製造プロセスにおける先端技術の統合は、業界全体における自動化とデジタル化の導入の高まりと相まって、電子部品製造における高純度電子ウェットケミカルの大きな需要を生み出しました。この業界は、量子コンピューティング、人工知能、5Gネットワークにおける新たなアプリケーションの出現によって変貌を遂げています。

電子ウェットケミカルの主要な消費者である半導体セクターは、著しい成長の可能性を示し続けています。世界の半導体市場は、マクロ経済的な課題にもかかわらず、2022年に5800億米ドルの収益を達成し、4.4%の成長率を記録しました。2023年にIntelが半導体のバリューチェーン全体で今後10年間に約320億ユーロをドイツに投資すると発表したことからも明らかなように、業界の大手企業は生産能力を拡大するために多額の投資を行っています。このような戦略的投資の流れは、業界の展望を再構築し、特に半導体洗浄薬品の領域において、ウェットケミカル・サプライヤーに新たな機会をもたらしています。

民生用電子機器分野は依然として電子機器用ウェットケミカル市場の需要にとって極めて重要な原動力であり、米国市場だけでも2022年には民生用電子機器販売から5,050億米ドルの小売売上が見込まれています。ドイツの電気・電子産業も目覚ましい業績を示しており、2022年の売上高は2,245億ユーロに達し、成長率は10.2%に達します。この数字は、電子部品とその製造に使用されるウェットケミカルの旺盛な需要を裏付けています。この業界では、環境的に持続可能な製造プロセスや製品の開発にますます焦点が当てられています。

市場は、化学製剤と塗布方法において著しい技術的進歩を遂げています。大手化学メーカーは、より効率的で環境に優しい湿式化学ソリューションを開発するため、研究開発に投資しています。例えば、ソルベイは、2023年に電子グレードの過酸化水素の新しいハイグレード生産施設をアリゾナ州に建設することを発表し、生産能力の拡大と製品品質の向上に対する業界のコミットメントを示しました。世界の電子廃棄物は2030年までに74.7百万トンに達すると予測されており、マイクロエレクトロニクスケミカルを含む電子リサイクルプロセスにおける革新的な化学ソリューションの機会を生み出しています。

最新技術に牽引される産業界の需要増加

電子洗浄液の需要は、半導体、集積回路、プリント基板、LCD、LED、ディスプレイパネル、その他の電子機器など、電子製品製造のさまざまな段階で幅広く使用されているため、大きく伸びています。酸、溶剤、酸化剤、塩基で構成されるこれらの湿式化学薬品は、純度レベルが100兆分の1(ppt)以下に達する超高純度の形態で入手可能であり、現代技術の製造工程に不可欠なものとなっています。電子システム設計・製造(ESDM)業界の急拡大は、スマートフォン、自動車用電子機器、モノのインターネット(IoT)アプリケーションの普及と相まって、集積回路やプリント回路基板に対する強い需要を生み出し、半導体プロセス薬品の消費を牽引しています。

人工知能(AI)、量子コンピューティング、5Gネットワークなどの最新技術の進歩が半導体需要を大幅に押し上げ、世界の半導体市場は2022年に5800億米ドルに達し、4.4%の成長を記録します。この成長はさらに、チップ製造奨励金や研究投資に520億米ドルを投資する米国のCHIPS and Science Actなど、世界的な政府の積極的な取り組みによって支えられています。さらに、モバイル・サービス・インフラストラクチャーの技術的進歩や、モバイル・チケット発券やアクセス制御のような目的での近距離無線通信(NFC)サービスの著しい成長は、集積回路市場に成長機会を提供し、結果として予測期間中の半導体洗浄薬品の需要を増加させています。

半導体産業からの過酸化水素需要の急増

過酸化水素は、コスト効率の高いディスプレイやLEDアプリケーションから、7nmテクノロジーノードを採用した最先端のメモリやロジック製品まで、幅広い用途で使用されており、半導体分野で最も利用されているウェットケミカルの1つとなっています。有機不純物除去のためのアンモニアとの併用、金属不純物除去のための塩酸との併用、残留有機膜除去のための「ピラニア酸」での硫酸との併用など、様々な半導体製造プロセスにおける重要な役割を通じて、この化学物質の多用途性が実証されています。コンピューター・チップの複雑化と回路の小型化により、超高純度過酸化水素の需要は、特に先端半導体製造プロセスにおいて著しく高まっています。

半導体業界の力強い成長軌道は、半導体産業協会が2030年までに半導体製造能力に対する世界需要が56%増加すると予測していることからも明らかです。この成長は、2022年7月にソルベイが米国アリゾナ州に電子グレードの過酸化水素のハイグレード生産施設を建設し、2023年に生産を開始すると発表したように、生産施設への大規模な投資によって支えられています。半導体製造における過酸化水素の重要な役割は、特に先進的なメモリーやロジック製品の製造において、費用対効果の高いエッチングや洗浄のために他の化学薬品と組み合わせて多用されることにより、さらに強調されます。さらに、これらのプロセスにおけるフォトレジスト薬品の役割は、回路のパターニングとエッチングに不可欠であり、業界におけるその重要性が強調されています。

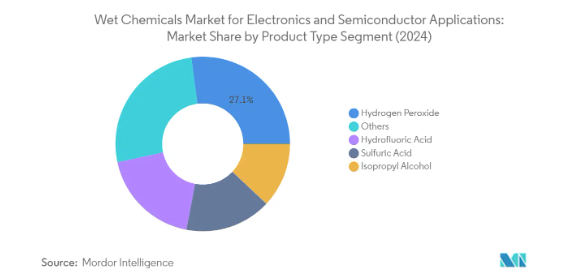

セグメント分析: 製品種類別

電子・半導体用ウェットケミカル市場における過酸化水素セグメント

過酸化水素は、電子・半導体用途のウェットケミカル市場で支配的なセグメントとして浮上しており、2024年の市場シェアの約27%を占めています。この重要な市場地位は、半導体製造、特に洗浄とエッチング用途での広範な使用に起因しています。過酸化水素の多用途性は、ウェハー上の有機不純物やパーティクルを除去するためにアンモニアと組み合わせたり、金属不純物を除去するために塩酸と組み合わせたりするRCA洗浄プロセスにおける重要な役割によって実証されています。さらに、過酸化水素は硫酸と組み合わせて残留有機膜を除去する効果もあるため、半導体製造工程では欠かせないものとなっています。コンピューター・チップの複雑化と回路の小型化により、過酸化水素のウェットケミカルとしての地位はさらに確固たるものとなっています。

電子・半導体用湿式化学薬品市場における硫酸セグメント

2024~2029年の予測期間中、電子・半導体用途のウェットケミカル市場で最も急速な成長が見込まれるのは硫酸セグメントで、成長率は約10%と予想されています。この顕著な成長軌道は、シリコンウェーハのフォトレジスト残渣の洗浄に不可欠な役割を果たし、ウェーハエッチングプロセスで広く使用されていることが原動力となっています。過酸化水素と組み合わせてピラニア溶液を形成すると、硫酸は電子基板から有機残留物を洗浄する上で重要な成分となります。このセグメントの成長をさらに支えているのは、特にアジア太平洋地域における生産能力増強への大規模な投資と、先端半導体製造プロセスにおける高純度電子グレード硫酸の需要の増加です。

残りの種類別セグメント

電子・半導体用途のウェットケミカル市場は、フッ化水素酸、イソプロピルアルコール(IPA)、酢酸、塩酸、水酸化アンモニウム、硝酸、リン酸など、他にもいくつかの重要なセグメントを含んでいます。フッ化水素酸は、シリコンウエハーの表面洗浄やチップ製造において等方性エッチング剤として重要な役割を果たしています。IPAはフラットパネルディスプレイやプリント基板の洗浄に不可欠であり、水酸化アンモニウムはウェハー表面の有機物やパーティクルを除去するSC-1溶液に不可欠です。酢酸、塩酸、硝酸、リン酸はそれぞれ、さまざまなエッチングや洗浄用途で特定の役割を果たし、半導体製造におけるウェットケミカルの全体的な多様性と機能性に貢献しています。

セグメント分析: 用途

電子・半導体用途のウェットケミカル市場における半導体セグメント

電子・半導体用途向けウェットケミカル市場は、半導体セグメントが2024年の総市場シェアの約95%を占め、圧倒的な存在感を示しています。このセグメントの優位性は、半導体製造時の洗浄とエッチングの両方の用途で半導体洗浄薬品が幅広く使用されていることに起因しています。成長の主な要因は、人工知能(AI)、量子コンピューティング、5Gネットワークの急速な進歩によるもので、半導体材料に対するこれまでにない需要を牽引しています。米国では520億米ドルの投資パッケージで国内生産を支援するCHIPS and Science Actがあり、他の地域ではEUのChips Actやインドの100億米ドルの支出を伴う半導体製造エコシステム開発のための包括的プログラムのような同様のイニシアチブがあります。このセグメントは、コンピュータチップの複雑化、回路の小型化、家電から車載電子機器に至るまで様々なエンドユーザー別アプリケーションにおける半導体需要の拡大が原動力となり、予測期間2024年から2029年にかけて約8%と最も高い成長率を記録しています。

ウェットケミカル市場におけるその他の電子用途

その他の電子応用分野には、集積回路(IC)製造とプリント基板(PCB)製造が含まれ、市場全体のダイナミクスにおいて重要な役割を果たしています。このセグメントは、最新の電子装置に不可欠な様々な電子部品や回路基板の製造など、半導体製造以外の特殊用途に焦点を当てています。IC製造は、スマートフォン、車載電子機器、モノのインターネット(IoT)アプリケーションにおける集積回路需要の増加により、このカテゴリーを支配しています。PCB製造サブセグメントは、規模は小さいものの、さまざまな産業で高度な電子機器の採用が進んでいることを背景に、電子機器の製造に欠かせない存在であり続けています。また、これらの工程ではフォトレジスト用化学薬品が必要とされるため、電子部品の品質と機能性を維持するための電子洗浄ソリューションの重要性が浮き彫りになっています。

電子・半導体用途向けウェットケミカル市場 地域別セグメント分析

アジア太平洋地域の電子・半導体用途向けウェットケミカル市場

アジア太平洋地域は、電子・半導体用途のウェットケミカル市場において最大かつ最もダイナミックな市場です。この地域には、中国、日本、韓国、インドを含む主要な製造拠点が含まれ、それぞれの国が市場環境に独自に貢献しています。中国は、その広範な半導体製造能力と電子産業発展のための政府支援で地域市場をリードしています。日本は先進的な製造プロセスで技術革新者としての地位を維持し、韓国はメモリーチップ製造と民生用電子機器の強国であり続けています。インドは、半導体製造と電子機器製造への投資が増加しており、有望な市場として浮上しています。

中国の電子・半導体用ウェットケミカル市場

中国は、2024年の市場シェア約59%で、アジア太平洋地域の電子用ウェットケミカル市場を支配しています。同国の半導体産業は、政府の積極的な取り組みと膨大な市場需要に支えられ、一貫した成長を遂げています。中国の集積回路産業は生産能力の拡大を続けており、乗用車の自動化の進展や急速なデジタル化の進行など、さまざまな要因が成長を後押ししています。また、様々なエンドユーザー産業向けにバイオベースのウェットケミカルの生産にも積極的に取り組んでおり、持続可能な製造慣行へのコミットメントを実証しています。

中国のウェットケミカル市場の成長軌道

中国は、2024年から2029年にかけて約11%の成長率が見込まれ、アジア太平洋地域で最も急成長している市場としての地位を維持すると予測されています。同国の力強い成長を支えているのは、半導体製造施設に対する多額の投資と、技術的自給自足に向けた政府の後押しです。国内の電子機器製造能力の拡大は、先端半導体製品に対する需要の増加と相まって、半導体プロセス薬品市場を引き続き牽引しています。次世代半導体技術の開発と新しい製造施設の設立に注力する中国は、この地域市場の主要な成長ドライバーとしての地位をさらに強化しています。

北米の電子・半導体向けウェットケミカル市場

北米のウェットケミカル市場は、高度な技術力と強力な研究開発インフラを特徴としています。米国、カナダ、メキシコで構成されるこの地域は、半導体製造と電子機器生産のための強固なエコシステムを示しています。米国は広範な半導体製造能力で地域市場をリードし、カナダは特殊な電子機器製造部門で貢献しています。メキシコの市場は主に外国投資によって牽引されており、企業がその製造能力に優位性を見出すことで成長を続けています。

米国の電子・半導体用ウェットケミカル市場

米国は北米市場における支配的地位を維持し、2024年の市場シェアは約89%。半導体製造における同国のリーダーシップは、研究開発への多額の投資と大手半導体メーカーの存在によって支えられています。アメリカの電子市場は依然として世界最大であり、技術革新とハイエンド製品開発の主要ゾーンとして機能しています。先進的な半導体技術の開発と技術的リーダーシップの維持に重点を置く米国は、引き続き市場の成長を牽引しています。

米国のウェットケミカル市場の成長軌道

米国は、2024年から2029年にかけて約4%の成長率が予測され、北米で最も急成長している市場としての地位を維持する見込みです。この成長を支えているのは、国内半導体製造能力への投資の増加と、政府による技術進歩の推進です。同国は次世代半導体技術の開発に注力しており、大手半導体メーカーや研究機関の存在も相まって、引き続き市場拡大の原動力となっています。人工知能、量子コンピューティング、5Gネットワークなどの先端技術の採用が増加していることも、市場の成長をさらに後押ししています。

ヨーロッパの電子・半導体用途向けウェットケミカル市場

欧州のウェットケミカル市場は、技術革新と持続可能な製造手法に重点を置いています。この地域には、ドイツ、英国、フランス、ロシアなどの主要経済国が含まれ、それぞれが市場の発展に貢献しています。ドイツは堅調な電子機器製造部門で地域市場をリードし、フランスは半導体製造において大きな可能性を示しています。イギリスは特殊な電子機器製造業でその地位を維持し、ロシアは発展する半導体産業で貢献しています。

ドイツの電子・半導体用ウェットケミカル市場

ドイツは、その広範な電子機器製造能力と強力な技術インフラによって、ヨーロッパ最大の湿式化学品市場の地位を維持しています。ドイツの電子産業部門は、国内産業生産高のかなりの部分を占めており、ドイツ産業界に大きな雇用をもたらしています。欧州エレクトロニクス市場におけるドイツのリーダーシップは、特に電子工学とマイクロテクノロジーの分野における研究開発への継続的な投資によって支えられています。

フランスのウェットケミカル市場の成長軌道

フランスは、半導体製造と電子機器生産への注力の高まりにより、ヨーロッパで最も急成長している市場として浮上しています。同国の電子部門は、航空宇宙・防衛産業向けの無線・通信製品が大部分を占めています。フランスの成長を支えているのは、政府の取り組みと半導体製造施設への投資、特に先端半導体技術と研究能力の開発です。同国はマイクロエレクトロニクス化学製品に戦略的に重点を置いているため、欧州市場における成長の可能性がさらに高まっています。

その他の地域の電子・半導体用ウェットケミカル市場

サウジアラビア、南アフリカ、ブラジル、アルゼンチン、コロンビアなどの地域を網羅するその他の地域市場は、ウェットケミカル市場の成長にとって多様な機会を提供します。サウジアラビアは、「ビジョン2030」構想や電子機器製造への投資の増加により、この地域で最大かつ最も急成長している市場です。同地域では、電子装置の普及が進み、半導体製造設備への投資が増加していることから、市場拡大の可能性があります。この地域の国々は、電子機器製造能力を徐々に発展させ、世界の半導体サプライチェーンにおけるより強力な存在感の確立に向けて取り組んでいます。

電子用ウェットケミカル市場のトップ企業

電子・半導体用ウェットケミカル市場は、ますます高度化する半導体製造プロセス向けの超高純度ケミカルの開発に焦点を当てた継続的な製品革新が特徴です。各社は研究開発に多額の投資を行い、先端ノード半導体製造の厳しい要件を満たす特殊な製剤を開発しています。特にアジア太平洋地域では、半導体の主要拠点に近い戦略的な製造施設の立地により、卓越したオペレーションが実現されています。市場リーダーは、垂直統合を通じてその地位を強化し、戦略的買収や提携を通じて製品ポートフォリオを拡大しています。環境的に持続可能なソリューションの開発と強固なサプライチェーン・ネットワークの確立に重点を置くことは、競争上の優位性を維持する上で極めて重要になっています。各社はまた、半導体業界における包括的な技術サポートや、特定の顧客要件に対応したカスタマイズ・ソリューションの提供にも注力しています。

グローバル・リーダーが主導する統合市場

電子・半導体用ウエットケミカルの世界市場は、上位5社で市場シェアの60%以上を占めるなど、高水準の統合が進んでいます。これらの支配的なプレーヤーは、多様な製品ポートフォリオと強力な後方統合能力を持ち、一貫した品質と信頼性の高いサプライチェーンを維持できる、主に大手化学コングロマリットです。同市場は、高い資本要件、超高純度化学品の生産に必要な技術的専門知識、半導体メーカーが求める厳しい品質基準により、参入障壁が高いのが特徴です。

業界では、特に技術力と地理的範囲の拡大に重点を置いた合併・買収が盛んに行われています。大手化学メーカーは、高純度化学品分野での地位を強化するため、電子化学品専業メーカーを買収しています。戦略的パートナーシップや合弁事業は、特に新興市場においてますます一般的になってきています。各社が規模の経済を実現し、製品ラインナップを拡大しようと努めているため、統合の傾向は今後も続くと予想されます。

イノベーションと持続可能性が将来の成功を促進

ウェットケミカル市場での成功は、特に化学的純度レベルと環境の持続可能性という点で、半導体産業の進化するニーズに対応する革新的なソリューションを開発する企業の能力によってますます左右されるようになっています。市場をリードする企業は、競争力を維持するために高度な製造技術と品質管理システムに投資しています。各社はまた、長期供給契約や共同開発プロジェクトを通じて、主要半導体メーカーとの強固な関係構築にも注力しています。包括的な技術サポートを提供し、特定のアプリケーション向けにソリューションをカスタマイズする能力は、市場における決定的な差別化要因となっています。

新規参入企業や中小企業にとって成功の鍵は、ニッチな市場セグメントや特定の地域市場を特定し、そこに強いプレゼンスを確立してサービスを提供することにあります。企業は、高まる規制圧力や持続可能なソリューションに対する顧客の要求に対応するため、環境に優しい製品やプロセスの開発に注力する必要があります。特にアジア太平洋地域など、半導体製造の特定地域への集中が進んでいるため、地域での存在感を高め、地域の市場力学を理解する必要があります。主要市場における強力な販売網と技術サポート能力の構築は、競争力を維持するために不可欠です。半導体業界の急速な技術変化に適応し、コスト管理を行いながら高い品質水準を維持する能力は、長期的な成功にとって極めて重要です。半導体プロセスケミカルとマイクロエレクトロニックケミカルの役割は、企業がこうした要求に応えようと努力する中で、ますます重要になってきています。

電子ウェットケミカル市場ニュース

- 2023年5月 富士フイルムは、エンテグリスの電子化学品事業を7億米ドルで買収することで最終合意。この取引は、規制当局の認可やその他の標準的な完了条件に従い、2023年末までに完了する予定。電子化学品は、半導体分野に高度に特化した化学品を販売する企業。

- 2022年7月:CMCマテリアルズを買収し、電子材料のグローバルリーダーとしての地位を固めました。この買収により、最も包括的なポートフォリオを有し、ファブ環境および半導体エコシステム全体におけるアプリケーションのための営業能力を強化することで、業界における地位を確固たるものにしました。

- 2022年7月:Lam Research Corp、Entegris、Gelest Inc.は、極端紫外線(EUV)リソグラフィ用のLamの画期的なドライフォトレジスト技術の前駆体化学物質への信頼性の高いアクセスを世界中の半導体メーカーに提供する戦略的提携を発表しました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 最新技術に牽引される産業からの需要増加

- 4.1.2 半導体産業からの過酸化水素需要の急増

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 半導体の廃棄物管理

- 4.2.2 特定の化学物質の使用に関する厳しい健康・環境規制

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模(売上高)

- 5.1 製品の種類別

- 5.1.1 酢酸

- 5.1.2 イソプロピルアルコール(IPA)

- 5.1.3 過酸化水素

- 5.1.4 塩酸

- 5.1.5 水酸化アンモニウム

- 5.1.6 フッ化水素酸

- 5.1.7 硝酸

- 5.1.8 リン酸

- 5.1.9 サーフル酸

- 5.1.10 その他の製品種類

- 5.2 用途

- 5.2.1 半導体

- 5.2.1.1 洗浄

- 5.2.1.2 エッチング

- 5.2.2 その他の電子用途

- 5.2.2.1 集積回路(IC)製造

- 5.2.2.2 プリント基板(PCB)製造

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 ロシア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 その他の地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

-

- 6.4.1 Avantor Inc.

- 6.4.2 BASF SE

- 6.4.3 Eastman Chemical Company

- 6.4.4 Entegris

- 6.4.5 FUJIFILM Corporation

- 6.4.6 Honeywell International Inc.

- 6.4.7 Kanto Kagaku

- 6.4.8 Linde PLC

- 6.4.9 Solvay

- 6.4.10 Songwon

- 6.4.11 Technic Inc.

- 6.4.12 TNC Industrial Co. Ltd

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 半導体のリサイクル

- 7.2 マレーシアにおける半導体の有利な成長市場

電子ウェットケミカル産業のセグメント化

ウェットケミカルは、使用済み半導体のような電子製品や、集積回路(IC)製造、プリント基板(PCB)製造、LCD、LED、ディスプレイパネル、モニター、テレビ、その他の電子機器のような様々な電子アプリケーションの製造中の様々な段階で幅広く使用されています。これらの化学薬品は、半導体の洗浄やエッチング工程に使用されます。

電子・半導体用ウェットケミカル市場は、種類別、用途別、地域別に区分されています。製品の種類別では、酢酸、イソプロピルアルコール(IPA)、過酸化水素、塩酸、水酸化アンモニウム、フッ化水素酸、硝酸、リン酸、硫酸、その他の製品に区分されます。用途別では、半導体(洗浄とエッチング)とその他の電子用途(集積回路(IC)製造とプリント基板(PCB)製造)に市場を細分化。また、主要地域11カ国における電子・半導体用途向けウェットケミカル市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は収益(米ドル)に基づいています。

電子用ウェットケミカル市場に関する調査FAQ

現在の電子・半導体向けウェットケミカル市場規模は?

電子・半導体用途向けウェットケミカル市場は予測期間中(2025-2030年)に年平均成長率8.14%を記録すると予測されています。

電子・半導体用途向けウェットケミカル市場の主要企業は?

Entegris社、BASF SE社、Avantor Inc.社、Honeywell International Inc.社、KANTO KAGAKU社などが、電子・半導体用途向け湿式化学品市場で事業を展開している主要企業です。

電子・半導体用途向けウェットケミカル市場で急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

電子・半導体用途向けウェットケミカル市場で最大のシェアを占める地域は?

2025年には、アジア太平洋地域が電子・半導体用途向けウェットケミカル市場で最大の市場シェアを占めます。

この電子・半導体用途向けウェットケミカル市場は何年を対象としていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の電子・半導体用途向けウェットケミカル市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の電子・半導体用途向けウェットケミカル市場規模も予測しています。

*** 本調査レポートに関するお問い合わせ ***