電子走査アレイレーダー市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

電子走査アレイレーダー市場レポートは、タイプ別(AESAなど)、プラットフォーム別(陸上、空中など)、フィット別(ラインフィット、レトロフィット)、周波数帯別(Lバンド、Sバンドなど)、用途別(監視・早期警戒など)、エンドユーザー別(防衛軍など)、コンポーネント別(デジタルシグナルプロセッサなど)、および地域別(北米など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子走査アレイレーダー市場の概要

本レポートは、電子走査アレイ(ESA)レーダー市場の規模、需要、および2030年までの予測について詳細に概説しています。市場はタイプ(AESAなど)、プラットフォーム(陸上、空中など)、適合性(ラインフィット、レトロフィット)、周波数帯(LおよびSバンドなど)、アプリケーション(監視/早期警戒など)、エンドユーザー(防衛軍など)、コンポーネント(デジタル信号プロセッサなど)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

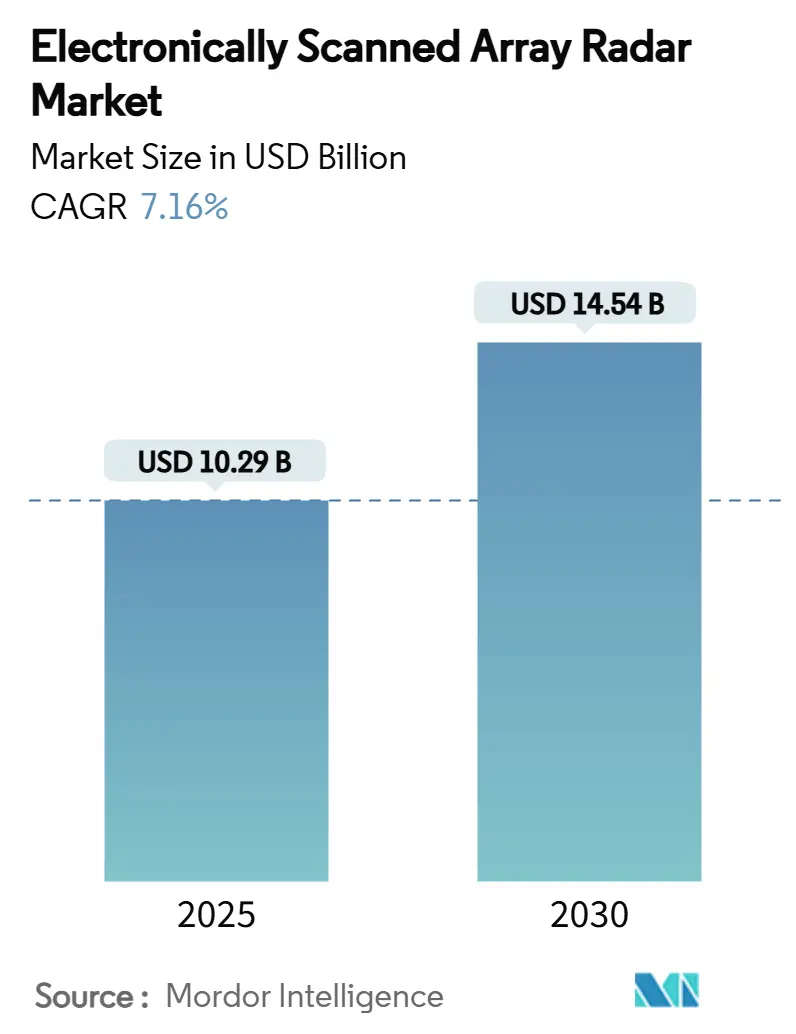

電子走査アレイ(ESA)レーダー市場は、2025年に102.9億米ドルに達し、2030年までに145.4億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.16%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

市場分析

インド太平洋地域や東欧を中心に防衛支出が堅調に推移していることが、機械式操舵ユニットからAESA(アクティブ電子走査アレイ)アーキテクチャへの移行を加速させています。多機能4D状況認識レーダーへの継続的な需要、窒化ガリウム(GaN)送受信モジュールの採用拡大、ソフトウェア定義型ビームフォーミングの急速な成熟が、調達の優先順位を再形成しています。また、AIを活用した脅威分類も市場に恩恵をもたらしており、既存プラットフォームへのレトロフィット活動が短期的な販売量を安定させています。一方で、重要鉱物へのサプライチェーンの露出や厳格な輸出管理フレームワークが成長の勢いを抑制していますが、プラットフォームの多様化と国際的なパートナーシップが需要を拡大し続けています。

主要なレポートのポイント

* タイプ別: AESAシステムが2024年に63.56%の収益シェアを占め、2030年までに9.55%のCAGRで拡大すると予測されています。

* プラットフォーム別: 陸上配備が2024年に45.67%の市場シェアを占めましたが、海軍プラットフォームは2030年までに11.0%のCAGRで最も急速に成長すると見込まれています。

* 適合性別: ラインフィット設置が2024年に68.95%の市場規模を占め、レトロフィットソリューションは2025年から2030年にかけて10.65%のCAGRで成長しました。

* 周波数帯別: CおよびXバンドセグメントが2024年に55.65%の市場シェアを占め、Ku/Kaバンド製品は2030年までに8.45%のCAGRを記録すると予測されています。

* アプリケーション別: 監視および早期警戒が2024年に42.56%のシェアを占め、電子戦のユースケースは予測期間中に10.39%のCAGRで進展すると見込まれています。

* エンドユーザー別: 防衛軍が2024年に49.89%のシェアを占めましたが、国土安全保障機関は2030年までに9.32%のCAGRを記録すると予測されています。

* コンポーネント別: アンテナ開口部およびレドームハードウェアが2024年に38.75%の収益に貢献し、デジタル信号プロセッサが8.33%のCAGRで成長を牽引しました。

* 地域別: 北米が2024年に35.65%のシェアを維持しましたが、アジア太平洋地域は2030年までに9.98%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 軍事近代化プログラムによるAESA調達の加速(CAGRへの影響: +2.1%): AESA能力は次世代資産にとって必須となりつつあります。米国空軍のAN/TPS-80 G/ATORのように、複数の機能を単一プラットフォームに統合する動きが見られます。欧州諸国もこれに追随し、AESAはネットワーク中心の戦いのための基盤インフラとして認識されています。

* 多機能4D状況認識レーダーへの需要(CAGRへの影響: +1.8%): オペレーターは方位、高度、距離、ドップラーデータを瞬時に必要としています。タレスのNS200やロッキード・マーティンの長距離識別レーダーのようなシステムは、広範囲の監視とミサイル防衛能力を提供します。軍事と民間のニーズの収束により、ユニットコストが低下しています。

* 地政学的緊張に起因する防衛予算の拡大(CAGRへの影響: +1.5%): 地域紛争が支出を加速させています。日本、ドイツ、イスラエルは防衛予算を大幅に増額しており、NATOの相互運用性要件もAESA調達を後押ししています。

* GaN T/Rモジュールへの移行によるライフサイクルコストの削減(CAGRへの影響: +1.2%): GaNデバイスはGaAsの2倍の電力密度を提供し、より高い動作温度に耐えることができます。これにより、熱効率が向上し、冷却が容易になり、小型化が可能になります。

* AIを活用したソフトウェア定義型ビームフォーミング機能(CAGRへの影響: +0.8%): AIの導入により、脅威分類やミッション価値が向上し、AESAの能力がさらに強化されています。

* UAVおよび消耗型プラットフォーム向けの軽量ESAレトロフィット(CAGRへの影響: +0.6%): 無人航空機(UAV)や消耗型プラットフォームへの軽量AESAレトロフィットの需要が高まっています。

市場の抑制要因

* レガシーシステムと比較した高いプログラムCAPEX(CAGRへの影響: -1.8%): AESAへのアップグレードは初期費用が高く、B-52レーダーの交換プログラムのように、予算超過やスケジュール遅延が発生する可能性があります。

* ITARおよび輸出管理の制約(CAGRへの影響: -1.2%): 米国の輸出規制は、電子走査アレイレーダーをカテゴリーXIに分類しており、ライセンス、技術支援契約、コンプライアンス監査がプロジェクトのタイムラインを延長し、取引コストを増加させます。

* 高密度GaNアレイの熱管理限界(CAGRへの影響: -0.9%): 高出力アプリケーションにおけるGaNアレイの熱管理は依然として課題です。

* T/Rモジュール用レアアースサプライチェーンの脆弱性(CAGRへの影響: -0.7%): レアアースの供給が特定の国に依存していることは、戦略的な懸念事項です。

セグメント分析

* タイプ別: AESAの優位性がイノベーションを推進

AESA技術は、分散型T/Rモジュールが単一点故障を排除するため、2024年に63.56%の収益を占め、2030年までに9.55%のCAGRで成長すると予測されています。各モジュールが独立してスケーリングできるため、戦闘損傷下でも段階的な性能低下を許容します。受動型電子走査アレイ(PESA)はコスト重視の地上用途で存続していますが、GaNデバイスの価格低下によりコスト差が縮まっています。AI駆動の波形アジリティはAESAの性能優位性をさらに広げています。

洗練された妨害に対する回復力への需要の高まりは、周波数をホップし、マイクロ秒単位でビームを操縦できるAESA構成を支持しています。販売量の増加に伴い、製造経済がユニット価格をPESAと同等に近づけ、調達計算を再形成しています。ソフトウェア定義型アップデートは、耐用年数を延長し、能力アップグレードを加速させます。その結果、AESAプラットフォームの電子走査アレイレーダー市場規模は2030年までに91億米ドルに達し、空中、海上、地上システム全体でベースラインアーキテクチャとしての地位を強化すると予測されています。

* プラットフォーム別: 海軍の急増が伝統的な領域を上回る

陸上システムは2024年に45.67%のシェアを占めましたが、海軍設備は11.0%のCAGRで最も急速に成長しています。新型駆逐艦、フリゲート艦、強襲揚陸艦には、機械式走査アレイに代わってSPY-6、CERETRON、GhostEyeシステムが統合されています。海上での弾道ミサイル防衛が最優先事項となるため、海軍プラットフォームの電子走査アレイレーダー市場シェアは2030年までに5パーセントポイント上昇すると予測されています。

* 適合性別: レトロフィット市場が近代化を加速

F-35、Type 26、Constellation級の調達パイプラインにより、ラインフィット納入が2024年の収益の68.95%を占めました。しかし、部隊が既存艦隊の寿命を延ばすため、レトロフィット活動は10.65%のCAGRでより速く成長しています。モジュール式アレイと共通のバックエンドプロセッサは、挿入を簡素化し、ダウンタイムを短縮します。レトロフィットは、プラットフォーム交換の設備投資なしでほぼ新品の性能を提供し、中期的に電子走査アレイレーダー市場を強化しています。

* 周波数帯別: CおよびXバンドの多様性が優勢

CおよびXバンドユニットは2024年に55.65%の収益を生み出しました。これらは多任務の柔軟性と最小限の雨減衰で高く評価されています。Ku/Kaバンドアレイは、高解像度イメージングと小型ドローン追跡を背景に8.45%のCAGRで拡大しています。より高い周波数はアンテナ長を短縮し、スペースに制約のあるプラットフォームでのマスト搭載またはポッド搭載ソリューションを可能にします。LおよびSバンドは長距離早期警戒に引き続き関連性があります。戦術UAVの普及が続くにつれて、Ku/Kaバリアントの電子走査アレイレーダー市場規模は2030年までに20億米ドルを超えると予想されます。

* アプリケーション別: 電子戦能力の急増

監視および早期警戒は2024年に42.56%の収益に貢献しましたが、電子戦(EW)アプリケーションは2030年までに10.39%のCAGRを記録すると予測されています。AESAは、各モジュールが異なる周波数に対応することで、レーダーとジャミングを同時に可能にします。火器管制システムは、ネットワーク化された射撃をサポートするために、追跡中のスキャンを改善するためにAESAを採用しています。EW需要の増加は、周期的な防衛予算にもかかわらず、電子走査アレイレーダー市場が2桁成長を維持することを保証しています。

* エンドユーザー別: 国土安全保障の採用が加速

軍事組織は2024年に49.89%の収益を占めましたが、国土安全保障関係者は9.32%のCAGRで最も急速に拡大しました。国境警備機関は、低速小型の脅威に対抗するために、無人統合型ギャップフィルレーダーを配備しています。ドローン侵入が激化するにつれて、沿岸および重要インフラのオペレーターは費用対効果の高いAESAユニットを調達し、電子走査アレイレーダー産業の非軍事シェアを毎年引き上げています。

* コンポーネント別: デジタル処理がイノベーションを推進

アンテナおよびレドーム要素は2024年の売上高の38.75%を占めました。しかし、高スループットプロセッサへの需要は、AIの挿入を反映して、DSPセグメントを8.33%のCAGRで成長させると予測されています。GaN T/Rモジュールは引き続き重要な投資分野です。米国、日本、インドにおけるサプライチェーンの現地化プロジェクトは、原材料の制約にもかかわらず、回復力を目指しています。改良された熱インターフェース材料と直接液体冷却が開発中で、電子走査アレイレーダー市場が半導体イノベーションの最前線に留まることを保証しています。

地域分析

* 北米: 2024年に35.65%のシェアを維持し、世界最大の防衛予算と成熟した産業基盤に支えられています。SPY-6およびTPY-4システムの複数年生産が地域の需要を支え、レガシーレーダーへのAIアップグレードがアフターマーケット収益を確保しています。GaN製造能力への継続的な投資は、世界的な競争が激化する中でも、この地域が輸出競争力を確保する上で有利な立場にあります。

* アジア太平洋: 2030年までに9.98%の最も強力なCAGRを記録すると予測されています。中国のKJ-3000 AEWプラットフォームや南シナ海の埋め立て地におけるフェーズドアレイレーダーの配備は、近隣諸国の調達を加速させています。日本のFPS-3MEレーダーのフィリピンおよびモンゴルへの移転は、防衛協力の深化を示しています。インドの国産Uttamレーダーは主権への野心を示し、韓国のHanwha SystemsはFFX-IIIフリゲート艦に国産GaNアレイを装備しています。これらの複合的な取り組みが、この地域の電子走査アレイレーダー市場を押し上げています。

* 欧州: NATOの統合防空ミサイル防衛戦略が標準化されたAESAの採用を義務付けているため、着実に成長を続けています。HENSOLDTの69.29億ユーロ(80.6億米ドル)の受注残高は、大陸規模の市場を示しています。ウクライナ紛争の影響を受け、東欧諸国は地上配備型防空レーダーを優先し、英国のユーロファイターアップグレードが空中支出を支えています。欧州の調達は、予測期間を通じて電子走査アレイレーダー市場シェアを25%以上に維持すると見込まれています。

競争環境

市場は中程度の集中度を示しています。ロッキード・マーティン・コーポレーション、ノースロップ・グラマン・コーポレーション、RTXコーポレーションは、数十年にわたるポートフォリオと垂直統合された研究開発パイプラインを通じて、世界の収益の主要なシェアを占めています。レイセオンのリアルタイム認知レーダーアルゴリズムとGaN製造規模は競争上の優位性を提供しています。ノースロップ・グラマンはG/ATORのような地上配備型多任務アレイを活用し、ロッキード・マーティンは長距離識別能力と海上システムを展開しています。

地域チャンピオンも急速に成熟しています。HENSOLDTはTRML-4DおよびCERETRONソフトウェア定義型アーキテクチャで記録的な受注を維持しています。サーブは英国でGiraffeの生産を拡大し、ASELSANとHanwha Systemsは国内の海軍プログラムを獲得しています。ノルウェーのGhostEyeとレイセオンおよびコングスベルグとの共同開発のようなパートナーシップは、輸出管理の回避策としての共同開発を示しています。

新興企業はソフトウェアファーストモデルに焦点を当て、サードパーティの波形をホストするためのモジュール式バックエンドを提供しています。このようなオープン性は、アップデートに対する主権的統制を求める軍隊にアピールしています。一方、対UASレーダーの需要は、コスト効率の高いデジタルビームフォーミングソリューションを使用する中小企業を誘致し、過剰なエンジニアリングを回避しています。監視ホットスポット向けのサービスとしての能力サブスクリプションを含む新しい調達モデルは、電子走査アレイレーダー市場をさらに多様化させています。

電子走査アレイレーダー業界の主要企業

* ノースロップ・グラマン・コーポレーション

* ロッキード・マーティン・コーポレーション

* RTXコーポレーション

* タレス・グループ

* レオナルドS.p.A

最近の業界動向

* 2025年6月: レイセオンはSPY-6生産で6億4,700万米ドルの契約を獲得し、米海軍艦隊のミサイル防衛範囲を拡大しました。

* 2025年5月: レイセオンは、GaNベースのAN/TPY-2レーダーをミサイル防衛庁に初めて納入し、弾道ミサイル防衛の到達範囲を強化しました。

* 2025年4月: ロッキード・マーティンは、3DELRRプログラムの下で、最初のTPY-4レーダーを米空軍に引き渡しました。

* 2025年2月: L3Harrisは、APG-83 AESAレーダーとともに、Block 70 F-16でのViper Shield EWの初飛行を完了しました。

このレポートは、電子走査アレイ(ESA)レーダー市場に関する詳細な分析を提供しています。ESAレーダーは、アクティブ電子走査アレイ(AESA)とパッシブ電子走査アレイ(PESA)の両方を含み、空中、陸上、海上、宇宙、高高度疑似衛星(HAPS)プラットフォームにおいて、位相制御アンテナ素子を介して電子的にビームを操縦する新型レーダーと定義されています。機械式スキャンレーダー、受動型RFセンサー、および新しいT/Rモジュールを追加しないソフトウェアのみのアップグレードは対象外です。Mordor Intelligenceによると、2025年の市場規模は102.9億米ドルと評価されています。

市場は2025年の102.9億米ドルから、2030年には145.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.16%です。プラットフォーム別では、海軍プラットフォームが艦隊の近代化と海上弾道ミサイル防衛への投資に牽引され、2030年までに11.0%のCAGRで最も速い成長を遂げると見込まれています。地域別では、中国、日本、インドにおける継続的な調達と地域パートナーシッププログラムにより、アジア太平洋地域が9.98%のCAGRで顕著な成長を示すと予測されています。

市場の成長を促進する主な要因は多岐にわたります。軍事近代化プログラムがAESAレーダーの調達を加速させているほか、多機能4D状況認識レーダーへの需要が高まっています。地政学的緊張に起因する防衛予算の拡大も重要な推進力です。また、窒化ガリウム(GaN)T/Rモジュールへの移行は、従来のガリウムヒ素(GaAs)と比較して2倍の電力密度、低い冷却要件、長い耐用年数を提供し、ライフサイクルコストの削減と性能向上に貢献しています。さらに、AIを活用したソフトウェア定義ビームフォーミング機能は、リアルタイムのビームフォーミング、脅威の優先順位付け、適応型波形を可能にし、複雑な妨害に対する耐性を高め、オペレーターの作業負荷を軽減します。無人航空機(UAV)や消耗型プラットフォーム向けの軽量ESAレトロフィットも市場拡大に寄与しています。

一方で、市場にはいくつかの制約も存在します。従来のシステムと比較してプログラムの設備投資(CAPEX)が高いこと、国際武器取引規制(ITAR)や輸出管理規制による承認期間の延長や技術移転の制限が挙げられます。これにより、一部の国は非米国サプライヤーからの調達や自国でのソリューション開発を余儀なくされています。また、高密度GaNアレイの熱管理の限界や、T/Rモジュールに使用される希土類元素のサプライチェーンの脆弱性も課題となっています。

本レポートでは、市場をタイプ(AESA、PESA)、プラットフォーム(空中、陸上、海上、宇宙・HAPS)、適合(新規装備、改修・アップグレード)、周波数帯、アプリケーション、エンドユーザー、コンポーネント、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントに分類し、詳細な分析を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Thales Group、Lockheed Martin Corporation、RTX Corporation、Saab AB、BAE Systems plc、Leonardo S.p.A、Mitsubishi Electric Corporationなど、主要なグローバル企業のプロファイルが掲載されています。調査方法は、一次調査(関係者へのインタビュー)と二次調査(公開データ、特許情報など)を組み合わせた堅牢なアプローチを採用。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、データ検証と更新サイクルを通じて信頼性が確保されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軍事近代化プログラムによるAESA調達の加速

- 4.2.2 多機能4D状況認識レーダーの需要

- 4.2.3 地政学的緊張に起因する防衛予算の拡大

- 4.2.4 GaN T/Rモジュールへの移行によるライフサイクルコストの削減

- 4.2.5 AI対応ソフトウェア定義ビームフォーミング機能

- 4.2.6 UAVおよび消耗型プラットフォーム向け軽量ESAレトロフィット

- 4.3 市場の阻害要因

- 4.3.1 従来のシステムと比較して高いプログラムCAPEX

- 4.3.2 ITARおよび輸出管理の制約

- 4.3.3 高密度GaNアレイの熱管理限界

- 4.3.4 T/Rモジュールにおける希土類サプライチェーンの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 アクティブ電子走査アレイ (AESA)

- 5.1.2 パッシブ電子走査アレイ (PESA)

- 5.2 プラットフォーム別

- 5.2.1 航空機搭載型

- 5.2.2 陸上型

- 5.2.3 海上型

- 5.2.4 宇宙および高高度擬似衛星 (HAPS)

- 5.3 適合別

- 5.3.1 ラインフィット(新造)

- 5.3.2 レトロフィット/アップグレード

- 5.4 周波数帯別

- 5.4.1 LバンドおよびSバンド

- 5.4.2 CバンドおよびXバンド

- 5.4.3 Ku/Kaバンド

- 5.5 用途別

- 5.5.1 監視/早期警戒

- 5.5.2 火器管制および兵器誘導

- 5.5.3 電子戦およびSIGINT

- 5.5.4 気象および航空交通管制

- 5.6 エンドユーザー別

- 5.6.1 防衛軍

- 5.6.2 国土安全保障および国境機関

- 5.6.3 民間航空およびATC

- 5.7 コンポーネント別

- 5.7.1 T/Rモジュール

- 5.7.2 デジタル信号プロセッサ

- 5.7.3 アンテナ開口部およびレドーム

- 5.7.4 その他のコンポーネント

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 英国

- 5.8.2.2 フランス

- 5.8.2.3 ドイツ

- 5.8.2.4 ロシア

- 5.8.2.5 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 インド

- 5.8.3.3 日本

- 5.8.3.4 韓国

- 5.8.3.5 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 サウジアラビア

- 5.8.5.1.2 アラブ首長国連邦

- 5.8.5.1.3 トルコ

- 5.8.5.1.4 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 ヘンゾルトAG

- 6.4.3 ロッキード・マーティン・コーポレーション

- 6.4.4 RTXコーポレーション

- 6.4.5 サーブAB

- 6.4.6 BAEシステムズplc

- 6.4.7 アセルサンA.Ş.

- 6.4.8 レオナルドS.p.A

- 6.4.9 イスラエル・エアロスペース・インダストリーズLtd.

- 6.4.10 エアバスSE

- 6.4.11 L3ハリス・テクノロジーズ, Inc.

- 6.4.12 ノースロップ・グラマン・コーポレーション

- 6.4.13 インドラ・システマス, S.A.

- 6.4.14 バーラト・エレクトロニクスLtd.

- 6.4.15 テルマA/S

- 6.4.16 日本電気株式会社

- 6.4.17 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.18 三菱電機株式会社

- 6.4.19 LIGネクスワン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子走査アレイレーダーは、多数のアンテナ素子を配列し、それぞれの素子から放射される電波の位相を電子的に制御することで、レーダービームの方向を高速かつ柔軟に走査するレーダーシステムでございます。従来の機械式レーダーがアンテナ自体を物理的に回転・傾斜させてビームを走査するのに対し、電子走査アレイレーダーはアンテナを固定したまま、電磁波の干渉効果を利用してビームを瞬時に、かつ慣性なく任意の方向へ向けることが可能でございます。この特性により、複数の目標を同時に追尾したり、異なる機能(捜索、追尾、ミサイル誘導など)を並行して実行したり、さらには電波妨害(ジャミング)への耐性を高めたりといった、多機能かつ高性能な運用が実現されます。高速なビーム走査は、目標の捕捉から追尾、識別までの時間を大幅に短縮し、特に高速で移動する航空機やミサイルに対する防衛において極めて重要な技術となっております。また、可動部が少ないため、信頼性が高く、メンテナンスの手間も軽減されるという利点もございます。

この電子走査アレイレーダーは、主にその構造と機能の違いから二つの主要な種類に分類されます。一つは「受動型電子走査アレイレーダー(PESA: Passive Electronically Scanned Array)」でございます。これは、中央に配置された単一の送信機と受信機を持ち、その電力を多数のアンテナ素子に分配し、各素子に設けられた移相器(フェーズシフター)によって電波の位相を制御することでビームを形成・走査する方式です。構造が比較的単純で、能動型に比べてコストを抑えられるという特徴がございます。もう一つは、現在主流となっている「能動型電子走査アレイレーダー(AESA: Active Electronically Scanned Array)」でございます。AESAでは、各アンテナ素子にそれぞれ独立した送受信モジュール(T/Rモジュール)が組み込まれており、各モジュールが個別に電波の送受信と位相制御を行います。これにより、各素子が独立したミニレーダーとして機能するため、ビーム形成の自由度が格段に向上し、複数のビームを同時に生成したり、異なる周波数や波形を同時に使用したりすることが可能となります。また、一部のT/Rモジュールが故障してもシステム全体の性能が急激に低下することなく運用を継続できる「緩やかな性能劣化(graceful degradation)」という高い冗長性も持ち合わせております。AESAはPESAに比べて複雑で高価ですが、その圧倒的な性能と信頼性から、現代の高性能レーダーの主流となっております。

電子走査アレイレーダーの用途は、軍事分野から民間分野まで多岐にわたります。軍事分野では、戦闘機に搭載される火器管制レーダーとして、空対空戦闘や空対地攻撃において目標の捜索、追尾、ミサイル誘導に用いられます。また、イージス艦などの水上艦艇では、広範囲の空域・海域を監視し、多数の目標を同時に追尾・対処する防空システムの中核を担っております。地上配備型では、弾道ミサイル防衛システムや地対空ミサイルシステムにおいて、目標の探知、追尾、迎撃ミサイルの誘導に不可欠な存在です。さらに、早期警戒レーダーや電子戦システムの一部としても活用され、敵のレーダーを妨害したり、ステルス機を探知したりする能力も持ち合わせております。民間分野では、自動車の先進運転支援システム(ADAS)や自動運転技術において、先行車との車間距離維持、衝突被害軽減ブレーキ、死角監視などに使われる車載レーダーとして普及が進んでおります。気象レーダーとしては、降水域の精密な観測や台風の進路予測に貢献し、航空管制レーダーとしては、空港周辺の航空機の監視やターミナルエリアの管制に利用されております。その他、セキュリティ分野での不審者やドローンの検知、産業分野での非接触型レベル計や物体検知など、その応用範囲は拡大の一途を辿っております。

この技術を支える関連技術も多岐にわたります。最も重要なのは、送受信モジュール(T/Rモジュール)の性能を決定づける半導体技術です。特に、高周波・高出力特性に優れた窒化ガリウム(GaN)やガリウムヒ素(GaAs)を用いた半導体デバイスの進化が、AESAレーダーの小型化、高出力化、高効率化を可能にしました。また、レーダーが受信した膨大な信号をリアルタイムで処理し、目標の検出、追尾、識別、クラッター(不要な反射波)除去、さらにはビーム形成や多機能運用を実現するためには、高度なデジタル信号処理(DSP)技術が不可欠です。アンテナ設計技術も重要であり、広帯域化、小型化、軽量化、そしてメタマテリアルなどの新素材を用いた高性能アンテナの開発が進められています。高出力なレーダーシステムでは、発生する熱を効率的に排出するための熱管理技術も極めて重要です。近年では、ソフトウェア無線(SDR)技術の導入により、レーダーの機能をソフトウェアで柔軟に定義・変更できるようになり、システムのアップグレードや新機能の追加が容易になりました。さらに、人工知能(AI)や機械学習の技術が、目標の自動分類、異常検知、環境適応型運用などに活用され始めており、MIMO(Multiple-Input Multiple-Output)レーダー技術は、複数の送受信アンテナを組み合わせることで、分解能の向上やマルチパス環境下での性能改善に寄与しています。

市場背景としては、電子走査アレイレーダーの需要は、軍事と民生の両分野で急速に拡大しております。軍事分野では、世界的な防衛費の増加と、既存のレーダーシステムの近代化、そして新たな脅威(ステルス機、極超音速兵器など)への対応が、高性能なAESAレーダーの導入を加速させています。特に、中国やロシアといった大国がAESAレーダーの開発・配備を進める中、各国もこれに対抗するため、最新鋭のレーダーシステムへの投資を強化しております。主要な市場プレイヤーとしては、レイセオン、ノースロップ・グラマン、ロッキード・マーティン、タレス、レオナルド、三菱電機といった大手防衛企業が挙げられます。一方、民間分野では、自動車の自動運転技術の進化が最大の牽引役となっており、車載レーダーの小型化、低コスト化、高性能化が強く求められています。ボッシュ、コンチネンタル、デンソーなどの自動車部品メーカーがこの分野で競争を繰り広げております。気象レーダーや航空管制レーダーの分野でも、より高精度で信頼性の高いシステムへの更新が進んでおり、市場は堅調に推移しております。技術革新、特にGaN半導体の普及とデジタル信号処理能力の向上は、システムの性能向上とコストダウンを両立させ、市場の拡大をさらに後押ししております。

将来展望としては、電子走査アレイレーダーはさらなる進化を遂げると予想されます。まず、T/Rモジュールのさらなる小型化と高効率化、そしてアンテナ素子の集積度向上により、より小型で軽量、かつ低消費電力のシステムが実現されるでしょう。これにより、ドローンや小型航空機、さらにはウェアラブルデバイスへの搭載も視野に入ってきます。次に、レーダー、通信、電子戦といった複数の機能を単一のシステムでシームレスに統合する「多機能RFシステム」への進化が加速するでしょう。これにより、限られたスペースと電力で、より多くの任務を遂行できるようになります。また、AIや機械学習の応用はさらに進み、環境の変化に自律的に適応し、最適なビーム形成や信号処理を行う「コグニティブレーダー」が実用化される可能性があります。これにより、複雑な電波環境下での目標検出能力や妨害排除能力が飛躍的に向上します。長期的には、量子レーダーやテラヘルツ(THz)レーダーといった次世代技術の研究開発も進められており、ステルス目標の探知や高分解能イメージングなど、現在のレーダーでは困難な領域での応用が期待されています。最終的には、電子走査アレイレーダー技術は、自動運転車の普及、スマートシティの実現、そしてより安全な社会の構築に不可欠な基盤技術として、その存在感を一層高めていくことでしょう。