電子・電気試験・検査・認証市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

電子・電気試験、検査、認証市場レポートは、サービスタイプ別(試験サービス、検査サービス、認証サービス)、ソーシングタイプ別(社内および外部委託)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

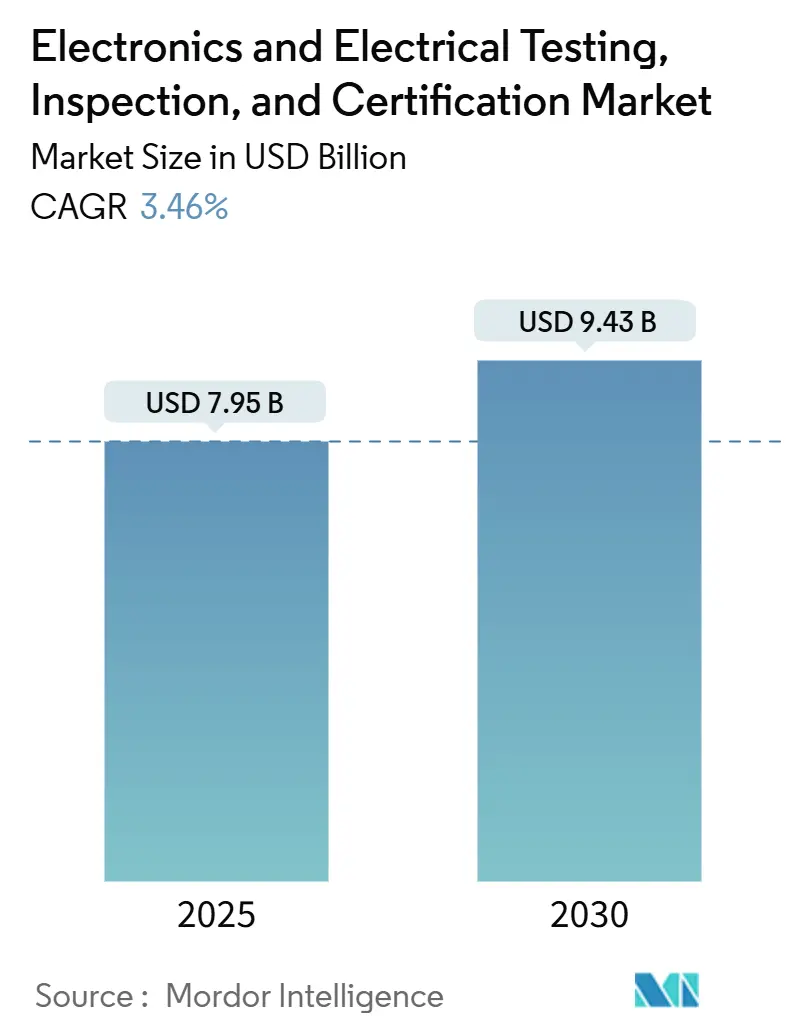

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本市場概要では、市場の全体像と主要な推進要因についてご説明いたします。市場規模および成長予測の詳細につきましては、「5. MARKET SIZE AND GROWTH FORECASTS (VALUE)」の章にて、サービスタイプ別、ソーシングタイプ別、地域別に詳細に分析されております。

本市場の主要な推進要因は以下の通りです。

1. 安全およびEMC規制の厳格化: 製品の安全性と電磁両立性(EMC)に関する国際的な規制が年々厳しさを増しており、これが試験・検査・認証(TIC)サービス市場の成長を強く後押ししています。企業は、消費者の安全確保と法的要件の遵守のため、これらの厳格な基準を満たす必要があり、専門的なTICサービスの需要が高まっています。

2. IoT関連デバイスの急速な普及: スマートフォン、ウェアラブルデバイス、スマートホーム機器、産業用IoTデバイスなど、IoTに接続されるデバイスの爆発的な増加に伴い、これらの製品の信頼性、互換性、およびセキュリティを保証するためのTICサービスの需要が拡大しています。多種多様なデバイスが相互接続される環境において、適切な機能と安全性を確保することが不可欠です。

3. 中立的な第三者機関へのアウトソーシング傾向: 企業が製品の品質、安全性、および規制遵守を効率的かつ客観的に確保するため、専門知識を持つ中立的な第三者試験機関へのアウトソーシングを積極的に行う傾向が顕著です。これにより、企業は自社のリソースをコアビジネスに集中させつつ、高い専門性を持つ外部機関のサービスを活用できます。

4. 再生可能エネルギー関連エレクトロニクスの拡大: 太陽光発電、風力発電、電気自動車(EV)、エネルギー貯蔵システムなど、再生可能エネルギー分野における電子機器の需要が世界的に増加しており、これに伴い関連するTICサービスの市場も拡大しています。これらの機器は、高い信頼性と安全性が求められるため、厳格な試験と認証が必要です。

5. エッジAIを活用した自動検査の導入: エッジAI技術の進化により、製造ラインや品質管理プロセスにおける自動検査システムの導入が進んでいます。これにより、検査の効率性と精度が飛躍的に向上し、人手による検査の限界を克服し、市場の新たな推進力となっています。特に大量生産品において、迅速かつ正確な検査が実現されます。

6. ESG主導の循環型エレクトロニクス監査需要: 環境・社会・ガバナンス(ESG)への意識の高まりから、製品のライフサイクル全体における持続可能性や環境負荷を評価する循環型エレクトロニクス監査の需要が増加しており、これも市場成長の重要な要因です。企業は、環境に配慮した製品開発とサプライチェーンの透明性を求められています。

市場の主要トレンドは、技術革新、消費者行動の変化、および業界構造のシフトによって形成されています。

技術的進歩と新たな課題:

まず、IoT(モノのインターネット)デバイスの急速な普及は、市場に広範かつ複雑な検査・認証の需要をもたらしています。これらのデバイスは多岐にわたり、その相互接続性から、従来の製品とは異なる新たな安全性および性能評価基準が求められています。特に、エッジAI(人工知能)を活用した自動検査システムの導入が加速しており、これにより検査プロセスの効率性、精度、およびスループットが大幅に向上し、人為的ミスの削減にも寄与しています。しかし、コネクテッドデバイスの増加は、同時にサイバーセキュリティに関する新たな法的責任とリスクを増大させています。データプライバシーの保護、システムインテグリティの確保、そして悪意ある攻撃からの防御は、製品開発から運用に至るまで、サプライチェーン全体で極めて重要な課題となっており、これに対応するための専門的なテストおよび認証サービスへの需要が高まっています。

消費者行動と持続可能性への意識:

次に、消費者行動の変化と社会的要請が市場トレンドを強く牽引しています。製品の安全性およびEMC(電磁両立性)に関する国際的な規制は年々厳格化の一途を辿っており、企業はこれらの複雑な規範への適合を義務付けられています。これは、消費者がより安全で信頼性の高い製品を求める傾向が強まっていることを反映しています。さらに、ESG(環境・社会・ガバナンス)への意識の高まりは、企業活動全体に影響を与え、特に「循環型エレクトロニクス」の概念に基づく製品の設計、製造、リサイクルプロセスにおける監査および認証への需要を創出しています。これは、製品のライフサイクル全体における環境負荷の低減と持続可能性の追求が、企業の競争力とブランド価値を左右する重要な要素となっていることを示しています。

業界構造の変革と課題:

最後に、業界構造自体にも大きな変化が見られます。多くの企業が、高度な専門知識と最先端の設備を要する検査・認証業務を、中立的な第三者機関へアウトソーシングする傾向を強めています。これは、自社で高額な設備投資(CapEx)を行うリスクを回避し、専門機関のノウハウを活用することで、製品開発の迅速化と市場投入までの時間短縮を図る戦略的な動きです。また、再生可能エネルギー関連エレクトロニクス市場の急速な拡大は、太陽光発電、風力発電、蓄電池システムなどの分野で、新たな安全性、性能、信頼性に関する検査・認証の機会を創出しています。一方で、世界的に規制体制が依然として断片化しており、国際的な製品展開におけるコンプライアンスの複雑性が課題となっています。加えて、認定されたTIC(検査・試験・認証)専門人材の不足は、業界全体の成長を制約する要因となっており、人材育成と確保が急務とされています。

セグメンテーション分析

提供されたテキストに基づき、市場のセグメンテーション分析を以下に詳細に記述いたします。

1. 製品タイプ(サービスタイプ)別セグメンテーション

市場は主に以下のサービスタイプに分類されており、これらは提供される製品またはサービスの種類として捉えられます。

* 試験サービス (Testing Services): 製品やシステムの性能、安全性、品質などを評価するための試験活動。

* 検査サービス (Inspection Services): 製品、設備、プロセスなどが特定の基準や規制に適合しているかを確認するための検査活動。

* 認証サービス (Certification Services): 製品、システム、プロセス、または個人が特定の規格や要件を満たしていることを第三者が証明する活動。

2. 調達タイプ別セグメンテーション

サービス提供の調達方法に基づいて、市場は以下のタイプに分けられます。

* 社内 (In-house): 企業が自社内で試験、検査、認証活動を行う形態。

* 外部委託 (Outsourced): 企業がこれらの活動を外部の専門機関に委託する形態。

3. 地域別セグメンテーション

市場は広範な地理的地域にわたって分析されています。

* 北米 (North America): 米国、カナダ、メキシコが含まれます。

* 南米 (South America): ブラジル、アルゼンチン、その他の南米諸国が含まれます。

* 欧州 (Europe): ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他の欧州諸国が含まれます。

* アジア太平洋 (Asia-Pacific): 中国、日本、インド、韓国、東南アジア、その他のアジア太平洋諸国が含まれます。

* 中東およびアフリカ (Middle East and Africa):

* 中東: サウジアラビア、アラブ首長国連邦、トルコ、その他の中東諸国。

* アフリカ: 南アフリカ、ナイジェリア、その他のアフリカ諸国。

アプリケーション別セグメンテーションについて

提供されたテキストには、特定のアプリケーション(例:自動車、医療機器、消費財など)に基づく市場のセグメンテーションに関する詳細な記述はございませんでした。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 安全およびEMC規格に対するコンプライアンスの厳格化

- 4.2.2 IoT関連デバイスの急速な普及

- 4.2.3 中立的な第三者機関へのアウトソーシング傾向

- 4.2.4 再生可能エネルギーエレクトロニクスの拡大

- 4.2.5 エッジAI駆動の自動検査導入

- 4.2.6 ESG主導の循環型エレクトロニクス監査の需要

-

4.3 市場の阻害要因

- 4.3.1 最先端ラボの高額な設備投資

- 4.3.2 分断されたグローバルな規制体制

- 4.3.3 認定TIC専門家の不足

- 4.3.4 接続デバイスのサイバーセキュリティ責任

- 4.4 業界バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5フォース分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

-

5.2 調達タイプ別

- 5.2.1 自社内

- 5.2.2 アウトソーシング

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東地域

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bureau Veritas SA

- 6.4.2 SGS Société Générale de Surveillance SA

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV SÜD AG

- 6.4.5 TÜV Rheinland AG

- 6.4.6 UL Solutions Inc.

- 6.4.7 Dekra SE

- 6.4.8 Eurofins Scientific SE

- 6.4.9 Applus+ Services S.A.

- 6.4.10 ALS Limited

- 6.4.11 Kiwa NV

- 6.4.12 CSA Group Testing and Certification Inc.

- 6.4.13 BSI Group

- 6.4.14 Nemko AS

- 6.4.15 Mistras Group Inc.

- 6.4.16 Element Materials Technology

- 6.4.17 DNV AS

- 6.4.18 TÜV Nord Group

- 6.4.19 National Technical Systems Inc.

- 6.4.20 Korea Testing Laboratory

- 6.4.21 China Certification and Inspection Group

- 6.4.22 Japan Electrical Safety and Environment Technology Laboratories

- 6.4.23 Underwriters Laboratories of Canada

- 6.4.24 VDE Testing and Certification Institute

- 6.4.25 Shenzhen Academy of Metrology and Quality Inspection

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子・電気試験・検査・認証は、現代社会において不可欠なプロセスであり、電子機器や電気製品の安全性、信頼性、性能、そして法規制への適合性を確保するために行われます。この分野は、製品の企画・設計段階から開発、製造、市場投入、さらには使用後のリサイクルに至るまで、製品ライフサイクルのあらゆる段階で重要な役割を担っています。

定義

電子・電気試験・検査・認証とは、電子機器や電気製品が、特定の規格、基準、または仕様に準拠しているかを客観的に評価し、その結果を保証する一連の活動を指します。

「試験」は、製品の電気的特性、機能、性能、耐久性などを測定し、設計仕様や要求事項と比較する能動的な評価プロセスです。例えば、電圧、電流、周波数、消費電力、電磁両立性(EMC)、環境耐性(温度、湿度、振動など)などが測定されます。

「検査」は、製品が特定の要件を満たしているかを確認する受動的な検証プロセスです。外観、寸法、部品の実装状態、回路の導通、基本的な機能動作などがチェックされます。多くの場合、合否判定を目的とします。

「認証」は、製品やシステムが特定の規格や基準に適合していることを、独立した第三者機関が正式に証明する行為です。これにより、製品が安全基準や品質基準を満たしていることが公的に認められ、市場での信頼性が向上します。

種類

この分野は多岐にわたる試験・検査・認証の種類を含みます。

試験の種類としては、まず「電気的特性試験」が挙げられます。これは、電圧、電流、抵抗、電力、周波数、インピーダンス、絶縁耐力、漏洩電流など、製品の基本的な電気的特性を測定するものです。次に、「電磁両立性(EMC)試験」は、製品が発する電磁ノイズ(EMI)が他の機器に影響を与えないか、また外部からの電磁ノイズ(EMS)によって誤動作しないかを評価します。具体的には、伝導エミッション、放射エミッション、静電気放電(ESD)、放射イミュニティ、伝導イミュニティなどが含まれます。

「安全性試験」は、感電、発火、過熱、機械的危険などからユーザーを保護するための試験で、UL、CE、PSEといった各国の安全規格への適合を確認します。

「環境試験」は、製品が様々な環境条件下(高温、低温、高湿度、振動、衝撃、塩水噴霧、防塵・防水など)で正常に機能し続けるか、耐久性があるかを評価します。IPコード(防塵・防水性能)の取得もこれに含まれます。

「信頼性試験」は、製品の寿命や故障率を予測するための試験で、加速寿命試験(HALT/HASS)やMTBF(平均故障間隔)の測定などが行われます。

「機能試験」は、製品が設計通りに意図された機能を発揮するかを確認し、ソフトウェアとの連携も評価対象となります。

「性能試験」は、速度、精度、効率などの性能指標を測定し、製品の競争力を評価します。

「材料試験」は、製品に使用される部品や材料自体の電気的・物理的特性を評価します。

検査の種類としては、「外観検査」で傷、汚れ、組み立て不良などを目視または画像処理で確認します。「寸法検査」では、設計図との寸法比較を行います。「回路検査」では、導通、短絡、部品実装の確認(自動光学検査:AOI、自動X線検査:AXIなど)が行われます。「機能検査」は、最終製品の基本的な動作確認です。「出荷前検査」では、梱包、ラベル、付属品の確認が行われます。

認証の種類としては、「製品認証」が最も一般的で、特定の安全規格や性能規格への適合を第三者機関が証明します。UL、CEマーク、日本のPSEマーク、中国のCCCマーク、ドイツのVDEマークなどが代表的です。

「システム認証」は、品質マネジメントシステム(ISO 9001)や環境マネジメントシステム(ISO 14001)など、組織のマネジメントシステムが国際規格に適合していることを証明します。

「型式認証」は、無線機器など、特定の製品群に対して行われる認証で、設計が特定の技術基準に適合していることを確認します。

「国際認証」は、CBスキームのように、複数の国で相互に認証結果を承認する制度で、グローバルな製品展開を容易にします。

用途

電子・電気試験・検査・認証は、製品ライフサイクルの各段階で多岐にわたる用途があります。

「製品開発段階」では、設計検証、プロトタイプ評価、不具合の早期発見と改善に利用されます。これにより、手戻りを減らし、開発期間の短縮とコスト削減に貢献します。

「製造段階」では、品質管理、不良品流出防止、生産プロセスの最適化に不可欠です。全数検査や抜き取り検査を通じて、製品の品質を一定に保ちます。

「市場投入前」には、各国の法規制(日本の電気用品安全法、電波法など)への遵守、国際市場への参入要件(CEマーキング、FCC認証など)のクリアに必須です。これにより、製品が合法的に販売できることを保証します。

「市場投入後」も、リコール防止、製品改善、競合優位性の確保に役立ちます。市場からのフィードバックを試験・検査に反映させることで、製品の品質と信頼性を継続的に向上させます。

また、これらの活動は「消費者保護」の観点からも極めて重要です。安全で信頼性の高い製品が市場に供給されることで、消費者は安心して製品を使用できます。

企業にとっては、「リスク管理」の一環として、製品事故による訴訟リスクの低減やブランドイメージの維持に貢献します。

さらに、「技術革新の促進」にも寄与します。新しい技術や製品が開発される際、その安全性や信頼性を評価するための新たな試験・検査技術が求められ、それが技術全体の進歩を促します。

関連技術

電子・電気試験・検査・認証を支える技術は多岐にわたります。

「測定器・試験装置」は、この分野の基盤です。オシロスコープ、スペクトラムアナライザ、ネットワークアナライザ、電源、電子負荷装置、EMC試験サイト(電波暗室、GTEMセル)、環境試験槽、X線検査装置、AOI(自動光学検査)装置、プローブカード、各種テスターなどが含まれます。

「自動化技術」は、試験・検査の効率化と精度向上に不可欠です。自動試験装置(ATE)、ロボットによる検査、AIを活用した画像認識検査などが導入されています。

「データ解析・管理」技術も重要です。ビッグデータ解析、クラウドベースの試験データ管理システム、トレーサビリティシステムなどにより、膨大な試験データを効率的に管理・分析し、品質改善や予知保全に活用します。

「シミュレーション技術」は、CAE(Computer Aided Engineering)を用いて、設計段階での事前評価を可能にします。電磁界解析、熱解析、構造解析などにより、実機試験の前に潜在的な問題を特定し、設計の最適化を図ります。

「標準化技術」は、国際電気標準会議(IEC)、国際標準化機構(ISO)、国際無線障害特別委員会(CISPR)、米国国家規格協会(ANSI)、日本産業規格(JIS)など、各国の規格や業界標準への準拠を保証します。

「IoT/M2M」技術は、遠隔監視、予知保全のためのデータ収集と分析を可能にし、製品の稼働状況をリアルタイムで把握することで、故障の予兆を検知し、メンテナンスの最適化に貢献します。

市場背景

電子・電気試験・検査・認証市場は、いくつかの重要な背景要因によって成長と変化を続けています。

「グローバル化」の進展により、製品を世界各国で販売するためには、それぞれの国の法規制や規格への対応が必須となり、試験・検査・認証の需要が高まっています。

「技術の複雑化・高度化」も大きな要因です。IoT、AI、5G、EV(電気自動車)、自動運転、再生可能エネルギーといった新技術の登場により、製品の機能が高度化し、試験・検査の項目が増加し、難易度が向上しています。特に、これらの技術は安全性や信頼性に対する要求が非常に高いため、厳格な試験・検査が求められます。

「安全性・信頼性への要求の高まり」は、消費者意識の向上と製品事故に対する社会の厳しい目によって加速されています。企業は、製品の品質と安全性を確保するために、より徹底した試験・検査を行う必要があります。

「法規制の強化」も市場を牽引しています。各国政府は、消費者の安全と環境保護のために、製品安全規制や環境規制を厳格化しており、これに対応するための試験・検査・認証が不可欠です。例えば、RoHS指令やREACH規則といった環境負荷物質に関する規制への対応も含まれます。

「サプライチェーンの多様化」も課題です。部品調達から最終製品まで、複雑なサプライチェーン全体での品質保証が求められ、各段階での試験・検査の重要性が増しています。

「DX(デジタルトランスフォーメーション)」の推進は、試験・検査プロセスの効率化、データ活用による品質向上、そして新たなサービスモデルの創出を促しています。

「人手不足」も深刻な問題であり、特に熟練した試験技術者の不足は、自動化やAIを活用した効率的な試験・検査ソリューションへのニーズを高めています。

今後の展望

電子・電気試験・検査・認証の分野は、今後も技術革新と社会の変化に対応しながら進化を続けるでしょう。

「AI・機械学習の活用」は、検査の自動化・高精度化、異常検知の効率化、試験条件の最適化、そして膨大な試験データからの知見抽出による予知保全など、多岐にわたる応用が期待されます。これにより、人手による作業の負担を軽減し、品質管理のレベルを向上させることが可能になります。

「シミュレーションと実測の融合」は、デジタルツイン技術の進展とともに加速するでしょう。開発初期段階での仮想検証を強化し、実機試験の回数を削減することで、開発期間の短縮とコスト削減に貢献します。

「5G/Beyond 5G、IoT、EV/自動運転への対応」は、この分野の主要な成長ドライバーとなります。これらの新技術分野特有の試験・検査技術(高速大容量通信の品質評価、高電力システムの安全性、高信頼性、サイバーセキュリティなど)の進化が求められます。

「サイバーセキュリティ試験の重要性増大」は、ネットワークに接続される電子機器が増加するにつれて、その脆弱性を評価し、セキュリティリスクを低減するための試験が不可欠となります。

「非破壊検査技術の進化」も注目されます。製品を破壊せずに内部構造や欠陥を検出する技術(X線CT、超音波、テラヘルツ波など)は、品質保証の効率化とコスト削減に大きく貢献します。

「試験・検査の標準化と国際協調」は、グローバル市場での製品展開をさらに円滑にするために不可欠です。国際規格の統一と相互承認制度の推進により、各国での重複した試験・認証プロセスを削減し、市場投入までの時間を短縮します。

「サステナビリティへの貢献」も重要なテーマです。環境負荷の低い製品開発を支援するための試験・検査、リサイクル性評価、エネルギー効率の測定などが強化されるでしょう。

「サービスとしての試験・検査(TaaS)」への需要も高まります。専門的な知識と高価な設備を必要とする試験・検査を、外部の専門機関に委託する動きが加速し、企業はコアビジネスに集中できるようになります。

最終的に、「サプライチェーン全体での品質保証」は、部品レベルからシステムレベルまで、一貫した品質管理とトレーサビリティの確保が求められ、この分野の活動はますます包括的かつ戦略的なものとなるでしょう。